唐璐薇 徐庆娟 罗文婷

摘要: 自從2010年3月沪深交易所融资融券试点的正式启动,我国股票市场建设开始日益完善。本文以上证50成分股2014年1月4日到2017年1月4日的股票日收盘价为实证研究的观察数据,利用MATLAB、Eviews、R语言等软件,通过股票系统聚类、相关性分析、单位根检验及协整检验进行配对。利用支持向量回归对实证结果进行验证,检验模型的有效性。本文的股票配对研究给予了投资者一定的参考价值。

关键词: 系统聚类 相关性分析 协整检验 Eviews软件 支持向量回归

一、引言

自2010年3月沪深交易所启动两融试点,我国的金融市场迅速成长。基于此,在查阅了大量文献之后,知道产明[1]运用收盘价数据的单位根和协整检验进行了实证分析,提出相关的建议。汤铃[2]等用距离及协整两种方法分别对上证50成分股进行了实证分析,并且协整分析以ADF值为依据作分析。丁彦、曹晶[3]不仅运用协整法和样本外检验方法来研究股票配对交易,还通过GARCH模型来研究配对交易策略,增加了配对检验的可信度。赵珊珊[4]基于一个衡量股票套利的指标,以衍生品为研究主体,利用协整检验证明配对交易在我国市场的可行性与获利性。刘梦晨[5]使用协整理论与以往常出现在金融风险研究中的Copula理论,对通过相关性及最小价差平方和法筛选出的相同研究标的进行对比分析。吴添添[6]围绕配对交易、股票和股指期货,将股票通过股票指数间接和股指期货相配对的方式进行配对交易,结合协整理论,研究上证50指数成分股与股指期货的配对交易方法与实现。殷蕾[7]等给出一种基于协整的多股票配对交易方法,阐述其中的原理和流程,并进行回测实验。陈晓暾[8]等将配对交易策略用于我国股票市场实证研究,对沪深300成分股股票日收盘价做实证分析,获得Alpha收益。

通过研读大量论文发现,前人研究大多是在某个方法下对配对交易作实证研究,很少对实证研究得出的模型进行有效性验证。本文选取上证2011年1月4日到2017年1月4日的数据作为观察期数据,建立协整检验模型,再利用支持向量回归对观察期后6个月数据进行回测,验证协整模型的有效性,判断股票对是否还存在协整关系。

二、协整检验模型的建立

考虑到股票日收盘价数据存在缺失值较多,结合实际研究,先剔除数据不完整的股票,然后利用MATLAB软件做任意一对股票的折线图及相关性检验,最后选取31只股票作为观察期数据来研究。

(一)数据预处理

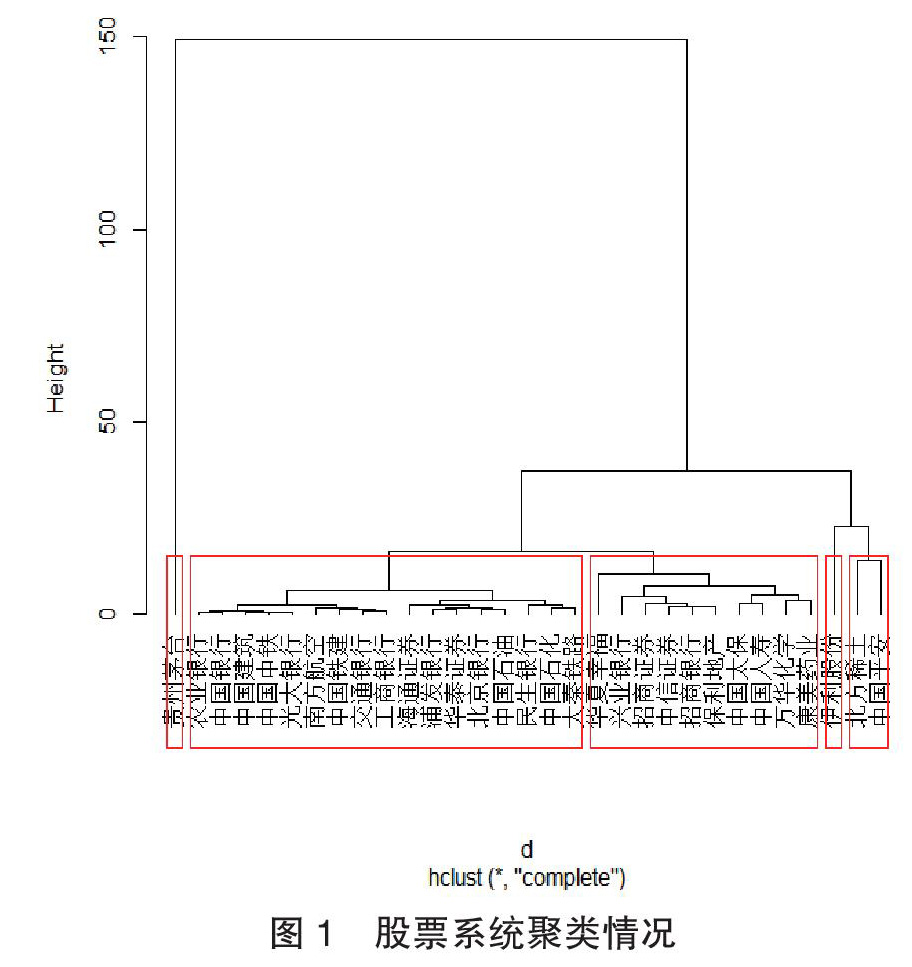

由于股票数量较多且日收盘价繁杂不便分析,故利用系统聚类方法以这31只股票的日收盘价为依据进行聚类,根据距离最近的分成一类,即日收盘价较接近的股票聚成一类,得到分类情况如图1。

由图1可知分类情况如下:

第一类:贵州茅台;第二类: 农业银行,中国银行,中国建筑,中国中铁,光大银行,南方航空,中国铁建,交通银行,工商银行,海通证券,浦发银行,华泰证券,北京银行,中国石油,民生银行,中国石化,大秦铁路;第三类:华夏幸福,兴业银行,招商证券,中信证券,招商银行,保利地产,中国太保,中国人寿,万华化学,康美药业;第四类:伊利股份;第五类:北方稀土,中国平安。

(二)模型建立

利用平稳性等检验方法对股票日收盘价进行检验,最后得出协整检验模型,具体算法流程如图2所示,我们以(x=中国石化,y=大秦铁路)来进行模型检验及建立。

三、实证分析

(一)股票对选择

通过Eviews计算相关系数、MATLAB软件绘制任意一对股票的日收盘价折线图,通过对比,从第二类中选择了中国石化和大秦铁路,它们的相关系数ρ=0.8280,具有较高相似性,且股票日收盘价折线图如图3所示。

从图3发现它们的股票日收盘价具有同涨跌的属性,但是否可以用来进行配对交易,还需要通过平稳性等检验,检验结果如表1所示。

由表1可知,首先进行平稳性检验,通过对时间趋势项、截距项及ADF值检验,发现平稳性检验ADF的P值=0.8003>0.05(临界值),不能拒绝存在单位根的原假设,所以序列非平稳。接下来做一阶差分检验的时间趋势项、截距项和ADF检验,最后得出ADF值=0.000<0.05,拒绝原假设存在单位根,故不存在单位根,这时说明它们的股票日收盘价是一阶单整的。结合前面检验,再对这一对股票进行协整检验,得出协整方程系数的P值=0.0000<0.05,说明中国石化和大秦铁路即lnx和lny的参数估计显著。

由于检验x,y是非平稳,其一阶差分才平稳,因此得出的协整回归方程的T检验临界值要比真实值偏小,基于此,我们再进行一个以协整回归残差为基础的ADF检验,得出协整检验的T统计量为-30.20260<(-3.33),拒绝存在单位根的原假设,所以残差序列是平稳的。综上所述,可以发现中国石化(logx)和大秦铁路(logy)具有协整关系。

(二)验证模型的有效性

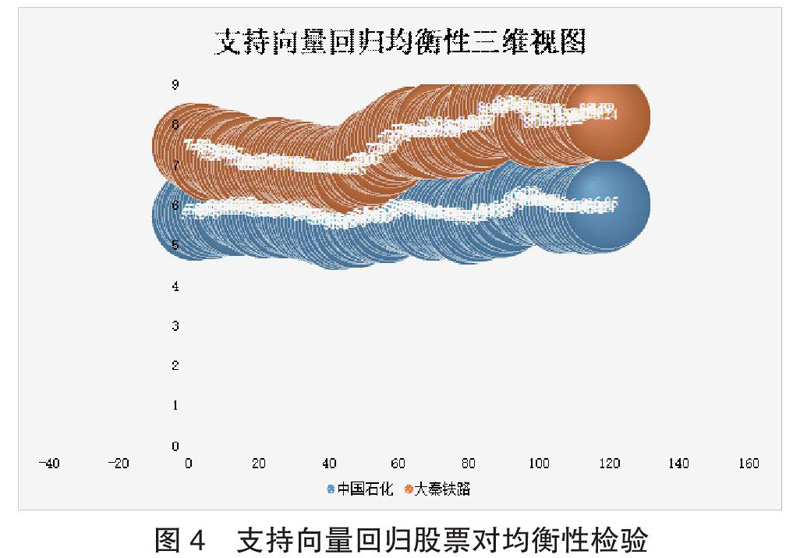

为了验证模型的有效性。取观察期之后六个月数据,用支持向量回归这六个月股票日收盘价进行回测,从而判断股票对日收盘价是否长期均衡,验证协整模型的有效性,支持向量回归对模型的均衡性检验如图4。

由图4可以知道,中国石化与大秦铁路在回测中同样具有同涨跌的特点,且在一定时间段内保持这个性质,说明我们选择中国石化与大秦铁路做配对具有一定的可行性,协整模型有效。我们也说这是优势策略均衡,投资者可以看成博弈方,正是因为“占优策略均衡“反映了所有博弈方的绝对偏好,因此非常稳定,根据占优策略均衡可以对博弈结果作出最肯定的预测,我们也说股票对具有协整关系,从而为投资者提供了一种有效的股票配对,以期获得最大收益。

四、结语

在两融背景下,本文将基于协整检验模型得出的配对方法给予投资者一定的参考价值。以上证50中的中国石化和大秦铁路2011年1月4日到2017年1月4日股票日收盘价进行实证研究,利用平稳性检验、一阶差分检验、相关性检验、协整检验等实证分析步骤进行股票配对,并通过支持向量回归方法回测,进一步验证本文股票配对的可行性。

参考文献:

[1]产明.基于融资融券的配对交易策略研究——以海螺水泥和华新水泥公司为例[N].铜陵学院学报,2015(6):35-39.

[2]胡伦超,余乐安,汤铃.融资融券背景下证券配对交易策略研究——基于协整和距离的两阶段方法[J].中国管理科学,2016,24(4):1-9.

[3]丁彦,曹晶.基于GARCH模型的股票配对交易策略设计——以基础建设行业为例[J].现代商业,2017(21):87-89.

[4]赵珊珊.配对交易策略研究[J].时代金融,2018(3):145-146.

[5]刘梦晨.沪深300股指成分股的配对交易策略分析[D].上海师范大学,2018.04.

[6]吴添添.基于上证50成分股与股指期货的配对交易方法与实现[D].云南财经大学,2018.06.

[7]殷蕾,余冲.基于协整的多股票配对交易方法[N].湖北大学学报(自然科学版),2018,v.40;No.150(04):6-9+21.

[8]陈晓暾,张斌,金秋佳.基于协整方法的股票配对交易策略研究[J].时代金融,NO.10,2018 (CumulativetyNO.711).

基金项目:南宁师范大学博士科研启动项目(20180406001)。

(作者单位:南宁师范大学数学与统计学院,徐庆娟为通讯作者)

- 标理学:标哲学及其方法

- 浅析检测报告在食品企业商战中的运用

- 检测报告的标准化解读

- 论标准化科普传播的社会价值

- 食品质检报告的解读及运用

- 科普微电影《突围》论文专题

- 《食品安全导刊》(旬刊)征订单

- 欢迎加入读者俱乐部

- 法兰克福展览与VNUAsiaPacific强强联手,宣布于东南亚地区共同举办肉类及食品加工处理领域全新展会

- 市场监管系统技术机构的发展现状及建议

- 一次性淋膜纸餐具生产车间虫害控制方法探讨

- 海蓬子及其植物盐对孕婴人群的健康功效

- 新型疫情下高校药品和食品分析实验室的建设与管理

- 2019年常州市减肥类非法添加案件结果分析

- 淄博市市售生食贝类中副溶血性弧菌污染水平调查

- 食品安全风险分析在食品质量管理中的应用研究

- 食品安全检验技术应用分析

- 食品中李斯特氏菌的分离鉴定

- 浅析酶法澄清啤酒麦芽提取物最佳工艺

- 检验检测与认证认可的互补发展分析

- 人们吃到了什么?聚焦食物中的微塑料

- 沃尔玛、京东、腾讯三方跨界启动全渠道88购物节

- BENEO宣布投资5000万欧元扩建维格莫尔大米淀粉工厂

- 依案说法:委托生产预包装食品的标签未按规定标注产地应如何处理?

- 迟到但不缺席,“3?15晚会”揭露食品安全乱象

- caliber

- calibrate

- calibrated

- calibraters

- calibrates

- calibrating

- calibration

- calibrations

- calibrator, calibrater

- calibrators

- calibre

- calibres

- california sea lion

- california sea lions

- caliper

- calipered

- calipering

- calipers'

- calipers

- call

- callable

- call a bond

- callaccount

- call acˌcount

- call-a-day

- 干净窑儿

- 干净能源

- 干净麻利

- 干出犯法或严重违犯纪律的事

- 干到哪

- 干到老,学到老

- 干制的果仁

- 干前程

- 干剑

- 干剥剥

- 干力

- 干办

- 干劲

- 干劲冲天

- 干劲非常大

- 干升

- 干协

- 干協

- 干卤

- 干卿何事

- 干卿底事

- 干卿甚事

- 干叱

- 干叶

- 干号