高宏梅 圣烽

摘要:有效市场理论认为股票市场未来的价格与当前和过去的历史价格无关,并得出了股票价格不存在趋势、股票价格无法预测和技术分析无效等结论。但是大量的金融市场异象表明,股票市场在一定程度上是可以预测的,有效市场理论与金融市场实践的严重脱节,使数理金融学面临严峻的挑战。本文根据股票价格对数收益率为不相关白噪声的实证研究结果,推导出了股票价格的自相关函数、功率谱密度及波动范围,从理论上证明了股票价格具有可预测性。

关键词:自相关函数 功率谱密度 波动范围

一、引言

股票市场是全球最大的商品市场,标准普尔《全球股票市场手册》数据显示,2015年全球股票交易总额与全球GDP之比已达163%,而中国股票交易总额与GDP之比高达355%。股票市场的快速发展有利于培育和繁荣金融市场,并促进实体经济的健康发展,但股票的高流动性、不稳定性、高风险性和高投机性等特征,会导致股票价格大幅波动,催生“泡沫经济”并引发“金融危机”,对整个社会经济的发展产生巨大影响。因此,研究和掌握股票价格的波动规律及可预测性,不仅可为证券投资活动的量化分析、资产定价、最优配置及风险管理提供有效可靠的科学依据,而且对于完善股票市场的监管措施,防范和化解股票市场的系统性风险,减小股票市场对社会经济造成的灾难,促进社会经济的持续稳定发展具有重要意义。

有效市场理论使用随机游走模型来描述股票价格波动,由于错误地将股票价格变化的不可预测性当作股票价格的不可预测性,从而得出了基于历史价格的股市技术分析纯属浪费时间,投资者不可能通过历史价格数据预测未来价格进而获得投资收益的结论(何兴强,2009)。

二、股票价格对数收益率

四、股票价格功率谱密度

事实上,早在100多年前,发明DJIA道琼斯指数、并创办《华尔街日报》的查尔斯·道就观察到股票价格是由基本波动、次级波动和日常波动三种不同周期的波动叠加而成,并发现其中基本波动的变化幅度最大,上升时形成牛市,下降时形成熊市,基本波动具有很大的惯性,可以被跟踪预测;次级波动的方向与基本波动的方向可能相同,也可能相反,具有很大的欺骗性,无法提供准确、可靠的决策信息;而日常波动则具有很强的随机性,完全不可预测。

道氏理论的伟大之处在于,100年多前就观察到股票价格是由不同周期的波动叠加而成,波动的幅度与波动周期成正比,并指出产生周期波动的原因源自投资者的心理行为,认为基本波动的运动趋势可以被跟踪预测。

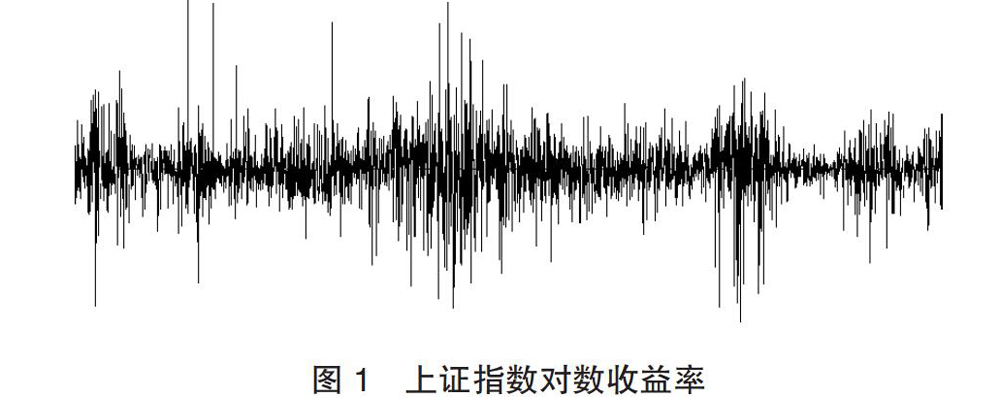

在2005-2007年的大牛市中,上证指数从2005年6月6日的998.23点一直上升到2007年10月16日的6124.04点,虽然增长幅度高达613.48%,但平均到每天的基本波动增幅只有0.3%,而同期上证指数日常波动的标准差为3.1%,最大波动幅度为9%,因此,上证指数的基本波动完全被日常波动所淹没,如果不借助于技术分析工具过滤图1所示的高频随机噪声,人们很难发现隐藏在股票价格中的基本波动,并根据看到的日常波动认定股票市场随机变化不可预测。

五、股票价格波动范围

六、股票价格中的低频波动

股票价格y(t)中低频波动的可预测性对于降低股票投资风险和提高股票投资收益具有非常重要的意义。一是低频波动是股票价格y(t)中波动幅度最大的谐波分量,在其底部买入、顶部卖出,就可实现投资收益最大化。二是低频波动具有很大的惯性,在一定时间和条件下会保持原来的运动趋势和状态,借助于现代信号分析技术,可以获得低频波动的上升、顶部、下降和底部等运动状态,为投资者提供实时、有效的科学决策信息。

股票分析软件中的长期MA(moving average)移动平均线本身就是股票价格中的低频波动曲线。移动平均线的基本思想是利用连续N个交易日收盘价的算数平均值,来消除股票价格中随机波动和短期震荡。从信号分析的角度看,移动平均计算方法相当于一个数字低通滤波器,其单边带宽为2π/N,噪声减小比NRR(noise reduction ratio)为1/N,因此只要N足够大,就能将随机波动和短期震荡衰减到最低程度。但是,移动平均线计算方法会产生(N-1)/2的相位延迟,使MA移动平均线滞后于实际股票价格,无法为投资者提供实时的低频波动状态信息。

股票价格中的低频波动、短期震荡和随机干扰在时间轴上相互叠加,再加上低频波动完全被短期震荡和随机干扰所淹没,因此在时域上很难将低频波动从股票价格数据中同步提取出来。由于低频波动、短期震荡和随机干扰的波动周期不同,各自的頻谱在频域处于不同的频段,而且低频波动在频域的波动幅度最大,因此在频域很容易发现并同步提取出股票价格中的低频波动。

事实上,传统技术分析就是利用 K 线、切线、形态、波浪理论和移动平均线等分析方法来过滤股票价格中的短期震荡和随机干扰,来提取股票价格中的低频波动信息,从而为股票投资提供决策依据。

七、结论

准确预测股票价格的波动趋势对资产定价、投资决策、风险管理及市场监管都具有非常重要的意义。本文根据股票价格对数收益率为不相关白噪声的实证研究结果,推导出了股票价格的自相关函数、功率谱密度及波动范围,发现了隐藏在股票价格中的长期线性趋势和低频周期波动,从理论上证明了在微观上表现出随机性和不可预测性的股票价格波动,在宏观上具有总体的确定性和可预测性,不仅推翻了有效市场理论股票价格不可预测的谬误,而且也验证了一个哲学命题:随机性和确定性是对立统一的关系,随机性是确定性的表现形式,确定性存在于随机性之中,为传统技术分析和现代量化分析提供了坚实的基础理论依据。

参考文献:

[1]何兴强.股票市场可预测性研究[M].广州:中山大学出版社,2009.

[2]Eugene F.Fama.Random Walks in Stock Market Prices[J].Financial Analysts Journal,1965,21(5):55-59.

[3]张祖国.证券投资分析[M].上海:上海财经大学出版社,2010.

[4]费业泰.误差理论与数据处理[M].北京:机械工业出版社,2014.

[5]John J.Murphy.金融市场技术分析[M].丁圣元译.北京:地震出版社出版,2012.

高宏工作单位:清华大学;梅圣烽工作单位:英国格拉斯哥大学

- 高中物理课堂教学设计和资源开发的研究

- 浅谈高中数学课堂有效性提问的策略与评价

- 浅谈小组合作学习在高中英语教学中的实践

- 优化教学策略,激活英语课堂

- 微课在初中语文教学中的应用

- 发挥学生主体性,提高高中政治课堂教学效率的要点分析

- 体验式教学在高中数学教学中的探索与思考

- 如何构建学生主体的初中数学课堂

- 构建高中英语高效课堂的有效途径

- 图画在初中英语课堂教学的应用研究

- 有效问答,升华数学课堂教学效果

- 新时期初中语文教学融入传统文化教育的思考

- 讲究提问的方法与艺术,落实完成课程目标

- 译林牛津版模块五Unit 2 Project读写设计的课例探究

- 问题驱动学生思维 探究历史汲取智慧

- 构建生活化英语课堂教学的途径

- 从2015年江西省中考数学试题中看概率与统计

- 构建学本课堂,从“问教”走向“问学”

- 论高中物理学生提问能力培养方法

- 初中物理中受力教学探究

- 合作学习在现行初中英语教学中存在的问题与改进策略

- 新课改理念下如何创新初中体育教学模式

- 政治教学中学生合作意识的培养

- 探析生活化教学在高中化学教学中的应用

- 阅读,是一座桥

- vote

- vote against/vote no

- voted

- vote in/into

- voteofconfidence

- vote of confidence

- voteofnoconfidence

- vote of no confidence

- self-engrossed

- self-enhancement

- self-enhancements

- self-enjoyment

- self-enjoyments

- self-enriching

- self-entertaining

- self-entertainment

- self-entertainments

- self-erected

- self-escape

- self-escapes

- self-essence

- self-essences

- self esteem

- self-esteem

- self-esteems

- 以诚感其民,民亦以诚应

- 以诚相待

- 以诚相见

- 以话套话

- 以话引话

- 以诡诈取胜

- 以诡诈等手段隐瞒田产

- 以诡诞之词非议抨击

- 以诬言相加

- 以误传误

- 以说书为职业的艺人

- 以说合婚姻为职业的妇女

- 以谄媚而受宠信

- 以谄谀、卑屈取媚于人

- 以谈相论命为业的人

- 以谋利为目的的交往

- 以谋略战胜敌人

- 以谓

- 以谗言惑乱视听

- 以谗言攻人之短

- 以谣谚形式表达的谶语

- 以谦卑的态度修养自己的身心

- 以谦抑自戒

- 以谦逊待人来取得德行上的进步

- 以谷物充饥