李帅坤 赵芙婕

摘要:随着我国资本市场的逐步发展,分析师对上市公司的影响渐渐凸显,分析师逐渐成为了一种重要的外部治理机制。本文以我国2013-2018年A股上市公司为样本,对分析师关注上市公司内部控制质量的关系进行了实证研究,并进一步探讨产权性质对二者关系的影响。研究结果表明:分析师关注可以提高公司内部控制质量;同时,相较于非国有企业,分析师关注对内部控制质量的提高作用在国有企业中更加明显。

关键词:分析师关注;公司外部治理;内部控制

一、引言

所谓分析师,是指收集、处理上市公司经营、财务数据,对公司投资能力、市场竞争力等做出分析、对公司业绩做出预测,并为投资者提供投资建议的专业人才。随着我国资本市场的逐步发展,我国证券分析师数量也逐渐增加。据2015年中国证券研究行业报告显示,在2015年度①国内88家券商的1500余名分析师共撰写研报153793篇。据2018年3月1日证券从业人员公示信息显示,在我国具有证券投资咨询资格的分析师总共2620人②,与2015年相比又增长约70%,足见该行业发展之迅猛。分析师的影响力逐年扩大,逐渐成为与媒体等并列的重要外部治理机制。因此,分析师具有怎样的公司治理作用也成为当前学术研究的热点问题。但是对分析师关注和上市公司内部控制质量之间关系的研究仍然较为匮乏。

为应对安然事件、世通会计丑闻等暴露出来的严重问题,美国通过了《萨班斯—奥克斯利法案》,此后企业内部控制的重要性日益凸显,国外众多企业都将完善内部控制作为提升企业管理水平并最终提升企业价值的重要工具。吸取国外相关经验,我国也于2008年颁布了《企业内部控制基本规范》,并在随后的2012年颁布了以上规范的配套指引,意味着我国企业的内部控制建设逐渐走上正轨。但与国外许多公司主动完善企业内部控制不同,我国采取的是由财政部、证监会等五部委主导推动的方式来完成上市公司的内部控制建设,这代表着内部控制制度进入了政府所管控的范围。但从根本上来讲,内部控制制度是企业为了防备风险而主动构建的(逯东等,2013),这就导致企业可能在“纸面”上比较好地制订了相应的内部控制规范来应对政府部门的检查,但在实务应用中效果较差(刘启亮等,2012)。李端生等(2017)搜集的数据也表明,在2012—2015年四年内,共有282家上市公司的违规行为与其内部控制失效相关,其中受到三次及以上处罚的高达182家。这也有力的说明了我国部分上市公司内部控制制度仍然停留在“纸面”,而在实务中没有得到有效的利用,我国上市公司内部控制質量的提升必然是一个漫长而艰难的过程。因此,在此背景下探讨上市公司内部控制质量的影响因素具有一定的现实意义。

二、文献综述

Jensen and Meckling(1976)的研究表明,在资本市场中,分析师的活动具有公司治理的作用。根据传统委托代理理论,企业内部所有权与经营权分离,代理人因为参与公司日常的运营,相对而言掌握更加充分的信息,而委托人并没有参与到公司日常的运作当中,相对而言掌握的信息较少,这使得委托人与代理人对公司信息的掌握上出现了不对称的情况,这种信息不对称使得委托人无法完全掌控代理人的日常行为,即会导致代理问题。在这种情况下,资本市场就会对分析师等信息中介产生需求。因为分析师在从事的证券分析活动过程中,会对公司的信息做出整理、判断,最终出具研究报告并对企业盈余情况做出预测,其最终成品——研究报告可以为公司股东以及其他利益相关者提供更为充分的信息,降低委托人与代理人间的信息不对称水平,进而可以降低委托人和代理人之间的代理成本,因而体现出了分析师的公司治理效应。

根据西方成熟的资本市场的实证研究,分析师关注的公司治理作用主要存在以下方式:首先,分析师在揭露公司舞弊问题上发挥了重要作用(Dyck et al.,2008)。相较于监管部门而言,分析师可能在日常工作中就掌握了更充分的信息,因此更容易发现公司的舞弊行为。并且,揭露公司的舞弊情况也会给分析师带来更高的声誉,因此分析师也有动力来进行揭发。其次,根据Yu(2008)的研究,分析师关注程度会影响到公司管理层进行盈余管理等机会主义行为的决策。其根本因为在于,分析师的关注会使投资者了解到相应企业更多的信息,因而提升了相应公司进行盈余管理等投机行为的成本。这也与Chung and Jo(1996)的研究结果:“较多分析师的关注,会减少管理层的机会主义倾向,进而提高公司的价值。”相呼应。最后,Bowen,Chen and Cheng(2008)的研究发现,由于分析师的关注可以减少信息不对称的程度,因此可以起到约束限制高管行为的作用。Lang Lins et al. (2004)也认为,分析师在工作中对公司内外部信息做出搜集、整理,并最终对公司的投资能力、市场竞争力等做出评价,因而会对公司高管的行为起到约束、监督的作用。

欧美成熟的资本市场对投资者的保护更加完善,而在新兴市场中,往往投资者的保护机制存在较多缺陷。而与成熟资本市场相比,新兴市场中也存在着总体信息环境更加恶劣的问题。这就导致在股票价格中,其所包含的公司层面的信息较少,而更多的包含市场层面的信息,最终致使投资者难以获得充足的公司层面信息,而只得依赖国家政策等信息进行投资活动。这种市场环境意味着公司内部人可以较为轻松的利用信息不对称优势获取私人收益。在新型市场中,信息环境越恶劣、信息渠道越阻塞,投资者们对分析师关注活动所提供的信息就具有越高的需求。所以,与成熟资本市场相比,在新型市场中,分析师关注所带来的外部治理效应可能会更为明显。不少学者的研究为上述结论提供了经验证据: Lang Lins et al.(2004)的研究发现,在新型市场国家中,分析师关注程度愈高,公司价值愈高。这一结果说明,虽然在宏观层面上,新型市场对投资者的保护较为薄弱,但是,分析师在搜集信息、处理信息与传递信息的过程中却发挥了重要的外部治理作用。而根据Lang,Defond and Hung(2007)的进一步研究,新型市场国家中,因为公司层面的信息质量较差,投资者有寻求其他信息来判别公司真实情况的需求,所以分析师的信息供给可能会提高,这反映了分析师的关注活动在改善市场信息环境,进而保护投资者权益方面的外部治理效应。总体而言,在新型市场国家中,分析师关注同样具有重要的外部治理效应。

总之,无论是从理论层面还是实践层面,都证明了分析师关注的确具有公司治理效应、分析师对公司管理层的行为具有监督作用,并且这一作用在新型市场国家可能更加明显。

三、理论分析与研究假设

分析师作为一种重要的外部治理机制,会通过如揭露公司的财务舞弊问题或因具有揭露公司舞弊的动机与能力而对相关公司施加压力、增加公司管理层进行盈余管理等投机行为的成本、减少公司与投资者之间的信息不对称的程度进而起到约束限制高管行为的作用等方式实现公司治理作用,并对公司起到潜在的监督作用,最终增加企业价值。那么具体到分析师关注对公司内部控制的影响,其作用机制又可能是怎样的呢?

本文认为,由于分析师具有更强的专业能力,掌握的信息也更为充分,因而对公司的鉴别能力较强,也更容易发现公司内部控制存在的问题,并且分析师也具有揭露相关公司存在问题的动机,因此较多的分析师关注,意味着公司不规范的内部控制行为面临着更高的被曝光的风险。与此同时,因为分析师往往也会给投资者提供一定的投资建议,在某种程度上来说,企业如果得到分析师的青睐也就意味着得到了投资者的青睐,但反过来说被分析师发现问题,就可能意味着投资者会降低对企业价值的预期。一旦公司不规范的内部控制行为被分析师揭露,很可能会有损企业价值。公司管理层为避免相关问题的曝光对自身造成的影响,可能会着手解决公司内部控制存在的问题、提高内部控制质量。

而另一方面,根據现有的研究,分析师的关注活动对公司信息的收集、整理与分析可以降低投资者与公司之间的信息不对称程度,进而起到约束限制高管行为的作用。而一旦管理层发现投机行为的成本过高,而相关行为的预期收益又不明确,并且因为自身信息优势地位的削弱导致相关行为被发现的风险提升,那么管理层便有可能选择放弃部分投机行为。而在前文中也已提到,许多企业都将完善内部控制作为提升企业管理水平并最终提升企业价值的重要工具。因此,若管理层放弃部分投机行为,很可能会将完善内部控制作为替代手段来提升企业价值。因此,越多的分析师关注,就更有可能迫使相关企业管理层放弃投机行为而转向使用完善内部控制等方式来提升企业价值。

根据以上原因,提出如下假设:分析师关注度越高,上市公司的内部控制质量越高。

此外,产权性质也是影响企业内部控制质量的重要因素之一(蔡吉甫,2006)。从监管角度来说,国有企业在国家政策支持下率先建立内部控制制度,并受到上级部门的监督考核和行政干预,其内部控制制度建设相对较为健全、有效。因此,由于国家对国有企业的内部控制监管更严格,其建立健全内部控制体系的动机更为强烈,更可能在受到分析师关注后改进内控管理质量。而从规模效应出发,公司规模的扩大会带来规模经济优势的扩大,使其用于加强内部建设的资金、人力等资源增多,会促进内部控制缺陷整改(Hollis,2005)。相比非国有企业,国有企业的规模较大,当公司存在内部控制重大缺陷时,国有企业整改的积极性和效率更高,此时分析师的治理效果也更显著。因此,基于以上分析,提出以下假设:相比于非国有企业,分析师关注度对国有企业内部控制质量的促进作用越强。

四、研究设计

(一)样本选取与数据来源

本文选取2013-2015年间中国沪深两市A股非金融类上市公司为研究对象。除此之外,亦对样本数据进行了如下处理:第一,删除了考察期间内曾经或正被ST、*ST、S的公司;第二,删除了同时在B股、H股的上市公司;第三,删除了其中数据缺失的样本。经过处理后,本文最终得到12251个公司一年观测值。

其中,采用深圳市迪博企业风险管理技术有限公司所发布的“迪博·中国上市公司内部控制指数(ICQ)”作为反映上市公司内部控制质量的数据。该指数基于内部控制合规、资产安全、经营、战略、报告五大目标的实现程度设计,与此同时,也充分考虑了企业内部控制是否存在重大缺陷,并据此对指数进行了相应的补充和修正。因此,该指数可以较为充分地反映企业的内部控制质量。除该指数外,文中涉及的其他数据均来自CSMAR数据库。行业分类数据来自上市公司行业分类指引(2012年修订)。

(二)回归模型与变量定义

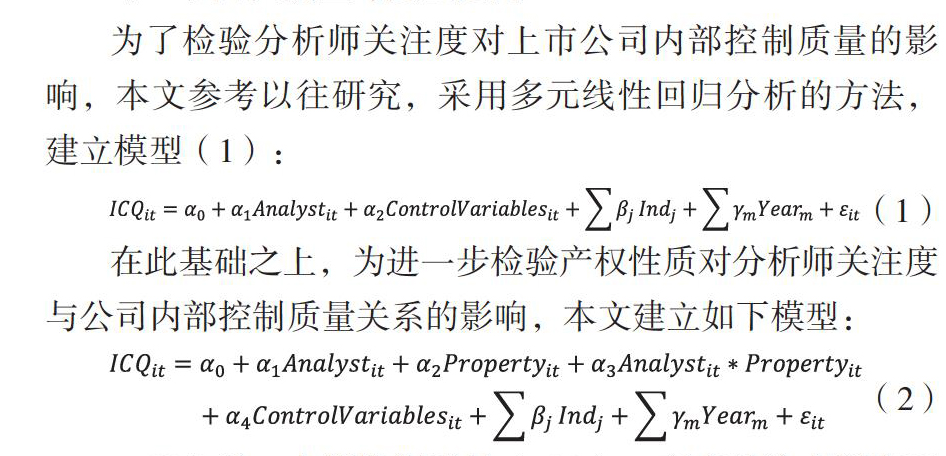

为了检验分析师关注度对上市公司内部控制质量的影响,本文参考以往研究,采用多元线性回归分析的方法,建立模型(1):

(1)

在此基础之上,为进一步检验产权性质对分析师关注度与公司内部控制质量关系的影响,本文建立如下模型:

(2)

1.因变量。内部控制质量(ICQ):现有的许多研究采用公司内部控制信息的披露情况作为公司内部控制质量的替代变量,此外,也有一些研究采用自选指标构建新型指数的方法来反映内控质量。但是,这两种方法都存在着一定的问题:就采用内部控制信息披露情况作为替代变量而言,一般只有内部控制运行状况良好的企业才会选择积极、主动地披露内部控制信息,即可能存在“自选择”问题;而自己选择指标来构建的指数一般不具备权威性并且存在指标选取不全面的问题。为尽可能避免上述问题的出现,本文选择“迪博上市公司内部控制指数”来反映公司内部控制质量。

2.自变量。分析师关注度(Analyst):本文将分析师关注度定义为一年内对某上市公司发布研报的分析师团队数量,比如,2014年共有36个分析师团队发布了关于格力电器的研报,本文则认为2014年对格力电器的分析师关注度为36。产权性质(Property):若一家公司为国有企业,则取值为1;否则取值为0。

3.控制变量。本文对其他可能对企业内部控制质量造成影响的因素进行了控制,以使检验结果更为准确。具体包括:公司盈利能力(ROA)、公司规模(Size)、资产负债率(Lev)、存货比率(Inventory)、独董比率(Ratio)、董事长总经理是否两职合一(Dual)以及是否由国际四大审计(Big4)等变量。除此之外,本文也控制了行业因素(Industry)和年度因素(Year)对内控质量的影响。

五、检验结果与分析

(一)描述性统计分析

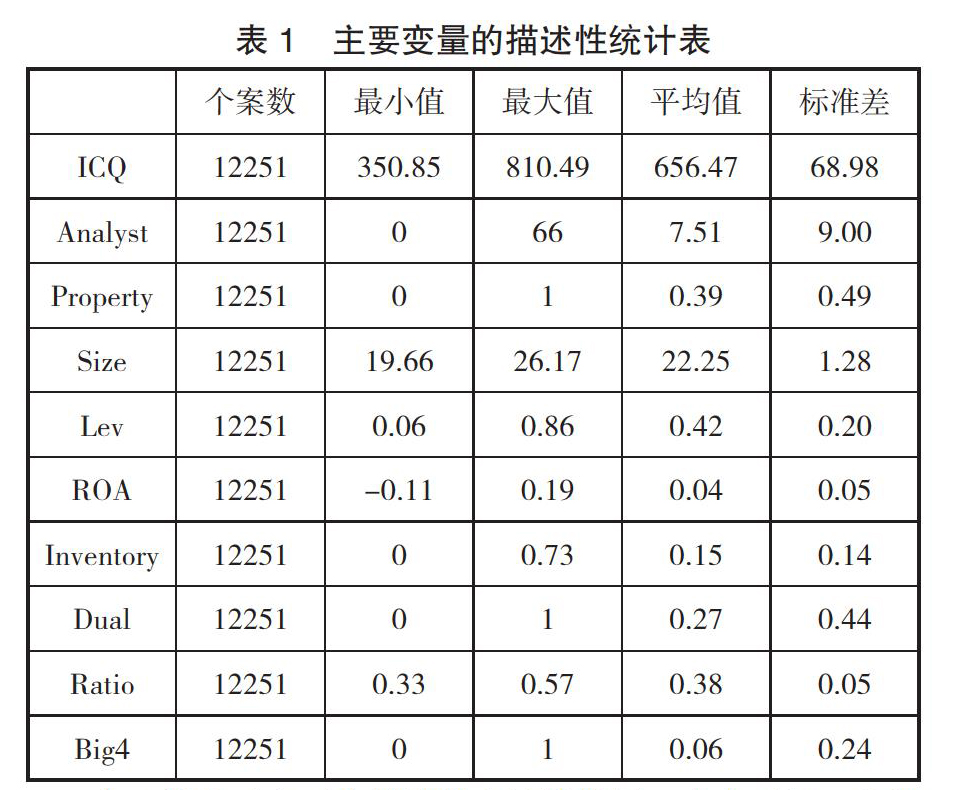

本文模型中主要变量的描述性统计分析见表1,为消除极端值的影响,已对所有连续变量均进行上下1%的Winsorize处理。

表1报告了主要变量的基本统计特征。由表可知,内部控制质量平均值为656.47,说明大多数样本公司内部控制质量处于合格状态(以600作为合格标准),其中最小值为350.85,但是最大值却为810.49,差距十分显著,表示在该样本中公司内控质量参差不齐。样本公司平均有7.51个分析师团队关注,最大值为66,最小值为0,说明对不同公司,分析师关注程度的差异十分巨大。

同时,为了对各变量间是否存在多重共线性的问题做出检验,本文计算了上述各变量的方差膨胀因子(VIF),结果表明各变量VIF均小于10,说明各变量间并不存在严重的多重共线性,模型构建较为合理。

(二)回归结果分析

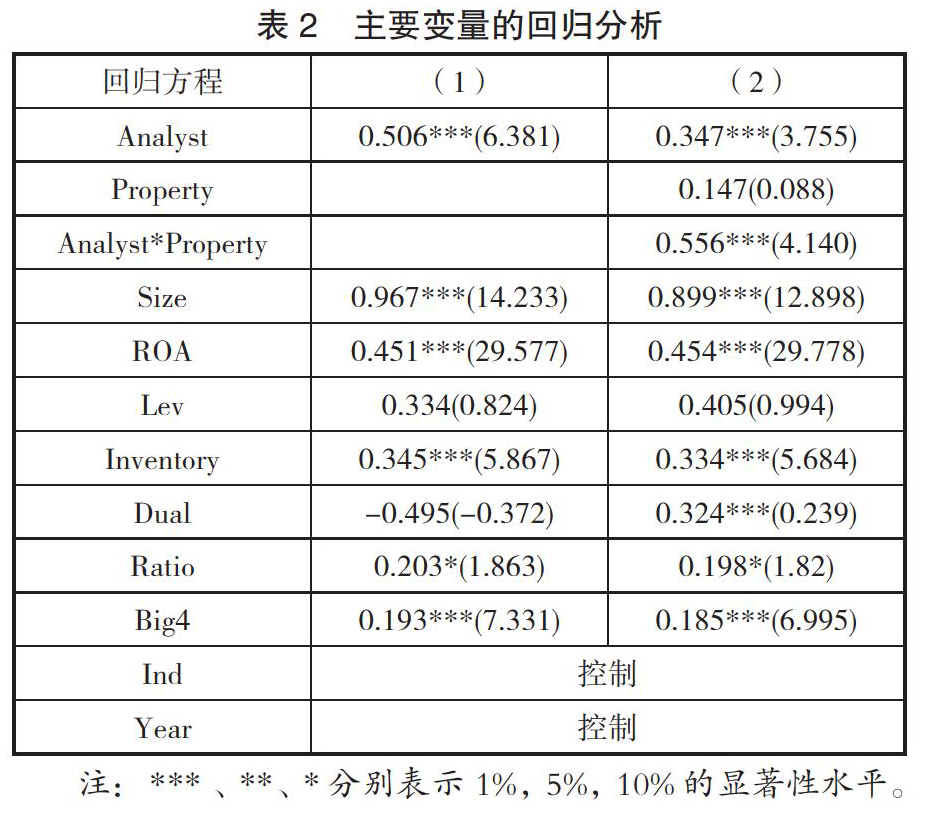

本文模型(1)、(2)中主要变量的回归结果分析如表2:

如表2(1)所示 ,分析师关注度(Analyst)的回归系数显著为正(P<0.01),这表示分析师对企业的关注程度越高,相应上市公司的内部控制质量越高,该结论支持了本文的假设。在表2(2)中,分析师关注度与产权性质的交乘项(Analyst*Property)回归系数显著为正(P<0.01)表明,与非国有企业相比,分析师关注对国有企业内部控制质量的提升效果更明显,该结论支持了本文的假设。

六、研究结论与启示

本文首先对分析师正逐渐成为一种重要的公司外部治理机制这一研究背景做出了介绍,随后对分析师关注是否能够发挥公司治理效应以及其作用机制做出了理论层面以及实务层面的分析,接着对分析师关注如何影响公司内部控制质量做出了理论分析,最后以2013年到2018年之间中国A股市场上市公司为研究对象,对我国分析师关注活动对上市公司内部控制质量的影响情況进行了实证研究,得出了如下结论:分析师关注程度越高,相应上市公司的内部控制质量越高。同时,相较于非国有企业,分析师关注对内部控制质量的提高作用在国有企业中更加明显。这表明,分析师作为一种重要的企业外部治理机制,可以促使企业加强内部控制建设、提高内部控制质量,进而增加企业价值。这也为分析师关注通过改善公司内部控制质量这一机制来发挥其外部治理效应提供了相应的经验证据。

以上研究结果给予我们的启示是:在我国这样的新型市场国家,投资者保护机制相对比较薄弱,公司内部治理机制不完善。而在这样的市场条件下,分析师等外部治理机制的作用就显得更为重要。对投资者而言,因为分析师在收集、分析处理以及传递信息方面具有优势,所以投资者应当加强对分析师发布研报的关注,以获得更为充分的信息,尽可能降低在市场上因信息不对称而造成的损失,保护自己的权益;对企业而言,分析师等外部治理机制,有着更专业的分析能力以及更为畅通地发声渠道,这提高了公司包括内部控制在内的各方面的问题被发现的风险,最终可以倒逼企业对内部存在的问题做出改正,进而提高企业价值;而对政府而言,因其自上而下推动的企业内部控制建设效果比较有限,甚至导致许多企业应付差事的心理,所以不妨重视分析师在规范企业内部控制建设方面的作用,促进我国证券研究行业的健康、快速发展,逐步实现政府、分析师关注、媒体等多维度的共同作用,促使企业内部控制建设的良好进行,进而保护投资者的合法权益。

注释:

①该报告中所指2015年度指的是2014年9月至2015年8月。

②该数据来自中国证券业协会网http://www.sac.net.cn。

参考文献:

[1]李春涛,宋敏,张璇.分析师跟踪与企业盈余管理——来自中国上市公司的证据[J].金融研究,2014(07):124-139.

[2]刘启亮,罗乐,何威风,陈汉文.产权性质、制度环境与内部控制[J].会计研究,2012(03):52-61+95.

[3]逯东,付鹏,杨丹.媒体类型、媒体关注与上市公司内部控制质量[J].会计研究,2015(04):78-85+96.

[4]逯东,王运陈,付鹏.CEO激励提高了内部控制有效性吗?——来自国有上市公司的经验证据[J].会计研究,2014(06):66-72+97.

[5]马忠,陈登彪,张红艳.公司特征差异、内部治理与盈余质量[J].会计研究,2011(03):54-61.

[6]欧阳励励.分析师跟进的公司治理效应研究综述[J].云南财经大学学报,2011,27(02):135-140.

[7]肖华,张国清.内部控制质量、盈余持续性与公司价值[J].会计研究,2013(05):73-80+96.

[8]Bowen,M. R,Chen,X. and Cheng,Q. Analyst Cover-age and the Cost of Raising Equity Capital: Evidence From Underpricing of Seasoned Equity Offerings[J].Contemporary Accounting Research,2008,25 (3):657 -700.

[9]Chung,H. K. and Jo,H. The Impact of Security Analysis Monitoring and Marketing Functions on the Market Value of Firms[J]. The Journal of Financial and Quantitative Analysis,1996,131(4): 493 -512.

[10]Dyck,A. ,Morse,A. and Zingales,L. Who Blowsthe Whistle on Corporate Fraud[Z]. Journal of Fi-nance,Forthcoming,2008.

[11]Jensen M. C. ,Meckling W. H.1976.“Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure. ”Journal of Financial Economics;3(4):305 ~60.

[12]Lang,H. M,DeFond and Mingyi Hung,Investor Pro-tection and Analysts Cash Flows Forecasts Around the World[J].Review of Accounting Studies,2007,12:377 -419.

[13]Lang,M. H.,K. V. Lins,et al. Concentrated control,analyst following,and valuation: Do analysts matter most when investors are protected least[J]. Journal of Accounting Research ,2004,42(3): 589-623.

[14]Yu,F. Analyst Coverage and Earnings Management [J].Journal of Financial Economics,2008,188(2):245 -271.

[15]Hollis Ashbaugh-Skaife,Daniel W. Collins,William R. Kinney Jr. The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[J]. Journal of Accounting & Economics,2005,44(1-2):166-192.

作者单位:西南财经大学会计学院

- 甲钴胺联合黄芪桂枝汤治疗糖尿病足的效果

- 浮针疗法在项背肌筋膜炎治疗中的临床疗效分析

- 缬沙坦联合苯磺酸氨氯地平治疗高血压的效果及安全性

- 布地奈德福莫特罗粉吸入剂治疗老年慢性阻塞性肺炎的临床效果

- 彩色多普勒超声检查在下肢深静脉血栓诊断中的应用价值

- 宫腔球囊压迫止血法治疗产妇产后出血的临床效果

- 黄体酮联合地屈孕酮治疗先兆流产的效果

- 小骨窗开颅手术治疗高血压脑出血患者的临床效果

- 胺碘酮与利多卡因治疗重症室性心律失常的效果比较

- 不同剂量他汀类药物在急性心肌梗死早期患者中的应用效果比较

- 左西孟旦治疗老年慢性心力衰竭的临床效果

- 阿托伐他汀联合阿司匹林治疗冠心病的临床效果

- 核因子κB与过氧化物酶体增殖物激活受体γ在类风湿性关节炎发病机制中的研究进展

- 盆底功能障碍与腹盆腔生物动力学相关性研究

- 手术患者压疮发生的危险因素及护理对策研究进展

- 多原发肺癌诊断与治疗的研究进展

- 呼出气一氧化氮检测对慢性阻塞性肺疾病临床意义的研究进展

- 清肺抑火胶囊镇咳、祛痰及平喘的药效学研究

- 早期开颅手术治疗Hunt-Hess高分级动脉瘤性蛛网膜下腔出血的临床效果

- CT引导下穿刺注射医用胶精准定位肺内异物的实验研究

- 黄芪建中汤含药血清联合顺铂对人肺癌A549细胞增殖及E-cadherin、Snail1表达的影响

- 中国为全球应对新冠肺炎提供了重要经验

- 协同护理管理模式对甲状腺功能亢进症患者医学知识掌握、心理及睡眠质量的影响

- 快速康复外科理念在腹腔镜胆囊切除术患者围术期的应用效果

- 细节管理在儿科护理管理中的应用效果

- non-tarnishing

- nontarnishing

- nontarred

- nontax

- nontaxabilities

- nontaxability

- non-taxable

- nontaxable

- nontaxableness

- nontaxablenesses

- nontaxables

- nontaxably

- nontaxation

- nontaxations

- nontaxer

- nontaxers

- nontaxes

- nontaxonomic

- non-taxonomic

- nontaxonomical

- nontaxonomically

- nonteacher

- nonteachers

- non-technical

- non-technically

- 五斗

- 五斗低腰

- 五斗先生

- 五斗凉州

- 五斗折

- 五斗折腰

- 五斗禄

- 五斗米

- 五斗米道

- 五斗粟

- 五斗粮

- 五斗糈

- 五斗解酲

- 五斗解酲,不问妻妾

- 五斗酲

- 五斗醒

- 五方

- 五方元音

- 五方十六路

- 五方旗

- 五方旗号

- 五方杂处

- 五方杂聚五六杂厝

- 五方色

- 五日