刘凯 沈燕

【摘 要】 本文利用我国1978~2011年统计数据,运用协整理论和误差修正模型检验机关事业单位养老保险制度的财政支出效应和收入分配效应。研究结论表明,机关事业单位养老金水平与财政支出之间存在长期协整关系,机关事业单位退休金与财政支出存在显著的正向相关关系;机关事业单位与企业养老金水平的差异与城镇基尼系数也存在长期协整关系,但是养老金差距对收入分配的影响十分微小。推动机关事业单位养老保险制度改革,缩小机关事业单位与企业养老金差距,将有利于减少财政支出,降低收入分配差距。

【关键词】 机关事业单位养老保险制度 财政支出 收入分配 协整理论

一、问题的提出

机关事业单位养老保险改革是当前社会保障制度改革中的焦点之一。在收入分配和再分配机制改革工作的推动下,许多学者和政府部门开始重点研究如何通过完善和健全社会保障制度来缓解贫富差距日益扩大这一社会现象。1997年养老保险制度改革以来,学者们的研究重点一直放在养老保险制度可持续发展、养老保险制度转型中的隐性债务问题等方面,而忽视了养老保险制度“碎片化”带来引发的一系列问题。“碎片化”的制度主要体现在城乡之间以及城市不同群体之间均参加不同的养老保险制度,制度呈现差异化。这种现象既损害了社会保障制度的再分配功能,也对制度的可持续发展提出了挑战。城市不同群体之间的养老保险制度差异主要表现为机关事业单位职工、企业职工以及城市居民等不同群体在养老保险制度上的差异。机关事业单位养老保险制度和城镇职工养老保险制度在筹资方式和支付标准均有较大差别,这极大损害了养老保险制度的公平性原则,对我国收入分配也产生了不利影响。

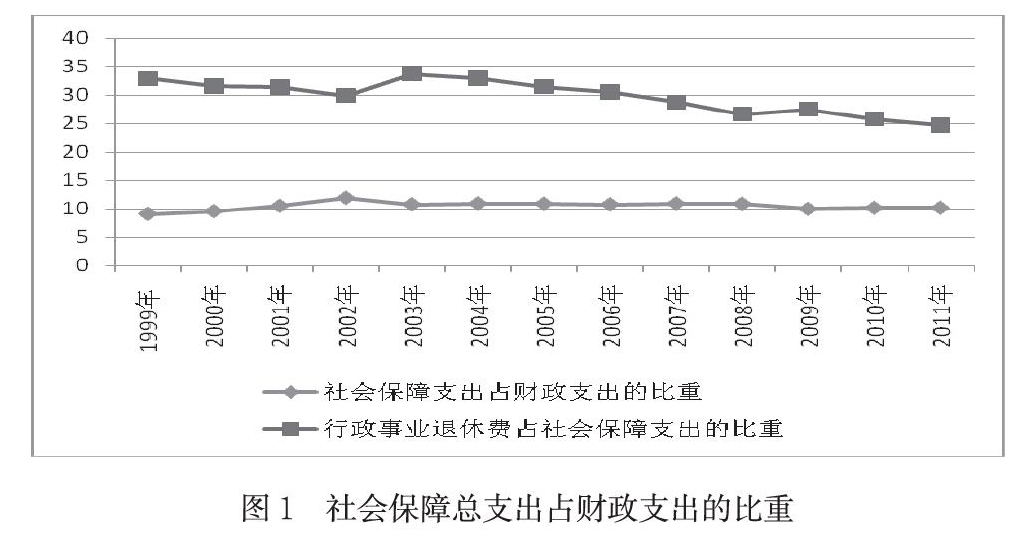

2013年,人力资源与社会保障部提出养老保险将最终实现制度“并轨”,为机关事业单位养老保险制度改革奠定了基本方向。2011年,我国财政性社会保障支出占财政支出的比重为10.17%,其中行政事业离退休费的支出占比达到24.64%,这说明我国社会保障支出占财政支出的比值较小,远低于发达国家30%以上的比例;而行政事业离退休费占社会保障支出的比例较高,这种“挤出效应”说明我国对其他社会保障方面的支出将会非常有限。从发展趋势上看,从1999年到2011年,我国财政性社会保障支出占财政支出的比重上升1.09%,行政事业离退休费的支出占社会保障支出的比例下降8.26%。这说明政府在逐步增加对社会保障支出的投入力度,并且降低机关事业单位的养老金支出,使资源能够更多地分配给低收入阶层,以促进社会福利最大化。

二、文献回顾与研究思路

目前关于机关事业单位养老保险制度的研究都围绕改革路径及其成本展开,大多数学者认为我国公务员和事业单位统一参加养老保险改革,走“统一模式”之路是大势所趋,在此基础上发展职业年金(郑秉文,2009;财政科学研究所课题组,2012;杨燕绥,2010)。造成企业与机关事业单位养老金差异的原因主要是二者之间养老金的计发基础不同,替代率差异较大,养老金调节机制不同(王晓军,2007;张祖平,2012)。机关和事业单位养老保险体系改革将使我国财政政策的代际不平衡状况得到改善,如果在2010年对机关和事业单位的养老保险进行改革 ,并且将男性的退休年龄推迟至64岁,女性统一推迟到58岁,财政政策基本就能实现代际平衡(蒋云赞,2008)。郑秉文(2009)从新入职的人员开始,逐步把机关事业单位工作人员纳入全国统一的基本养老保险制度,在此基础上建立职业年金。测算结果发现,改革初期会增加财政负担,但是到2061年开始将会大大降低财政负担。杨燕绥(2010)通过模型计算和实际数据模拟计算表明,基础养老金、职业养老金和廉政养老金相结合的公务员三元养老金计划三初期财政支出超过原有制度,但若干年后低于原有制度。现有文献中关于养老保险制度的财政效应与收入分配效应的研究主要针对城镇职工养老保险制度改革展开,何立新(2007)利用中国国家统计局2002年的城市住户调查数据 ,分别估计城镇参保职工在 1997 年养老保险制度和2005年最新养老保险制度下的终生养老金纯受益 ,并以此从代际间和代际内的角度对中国养老保险制度改革的收入分配效应进行定量分析。新的养老保险制度会带来收入差距的轻微扩大,但能够使养老金收支尽快趋于平衡,财政补贴明显降低,养老金替代率比较平稳,养老保险收益率明显提高(张世伟,2008)。

综合以上研究,当前文献中将机关事业单位养老保险制度和财政与收入分配效应相结合的研究少之又少,本文将运用计量经济学方法,对机关事业单位养老保险制度的财政与收入分配效应展开实证分析,这对进一步推动机关事业单位养老保险制度改革有着重要作用。文章剩余部分结构安排如下:第三部分为机关事业单位与企业离退休人员人均养老金水平的差异分析;第四部分运用计量方法分析机关事业单位养老保险制度的财政支出效应;第五部分运用计量方法分析机关事业单位养老保险制度的收入分配效应;第六部分是结论与建议。

三、机关事业单位与企业离退休人员人均养老金水平的差异分析

由于我国养老保险实行双轨制,导致城镇职工养老保险制度和机关事业单位养老保险制度在缴费模式、支付方式和待遇标准等方面均存在较大差异,因而严重损害了社会公平。从表1 可以看出,机关单位、事业单位以及企业职工养老金水平均存在差异,机关单位养老金高于事业单位,事业单位养老金高于企业职工。图2和图3显示,企业与事业单位养老金水平无论在绝对值上还是相对数上均远远超过事业单位与机关的差异。1998年,企业与事业单位养老金差异为每月169元,而事业单位与机关的养老金差异为每月32元;2009年,企业与事业单位养老金差异上涨为每月570元,上漲237%,而事业单位与机关的养老金差异上涨为每月143元,上涨346%;这说明企业与事业单位养老金水平的差异呈现扩大趋势,但是上涨的速度逐渐放缓。在相对数上,机关高于事业单位的比例一般都在10%以下(1999年除外),两者的差别微小;事业单位高于企业的比例最高达到73%,但是两者的差异呈现“倒U型”特征。

在不同城市中,机关事业单位养老金与城镇职工养老金的差距与矛盾更为明显。以养老金水平较高的厦门为例,中国社科院2013年发布的《中国社会保障收入再分配状况调查》中显示,参加职工养老保险的退休人员中,75.4%的老人养老金在2000元以内,而92.3%的机关事业单位退休老人领取的养老金高于4000元。这种差距与矛盾不利于社会的公正公平,扩大了收入分配差距,阻碍了改革的步伐。

四、机关事业单位养老保险制度的财政效应分析

1.数据处理和单位根检验

本文所有数据均选取于1981~2012年的《中国统计年鉴》和1989~2012年的《中国劳动统计年鉴》,或者据其计算得到。用机关事业单位人均退休费作为机关事业单位养老保障制度的代理变量,用人均财政支出作为财政支出水平的代理变量。本文采用PP、PF分别来表示机关事业单位人均退休费、人均财政支出。用D表示一阶差分,DD表示二阶差分。

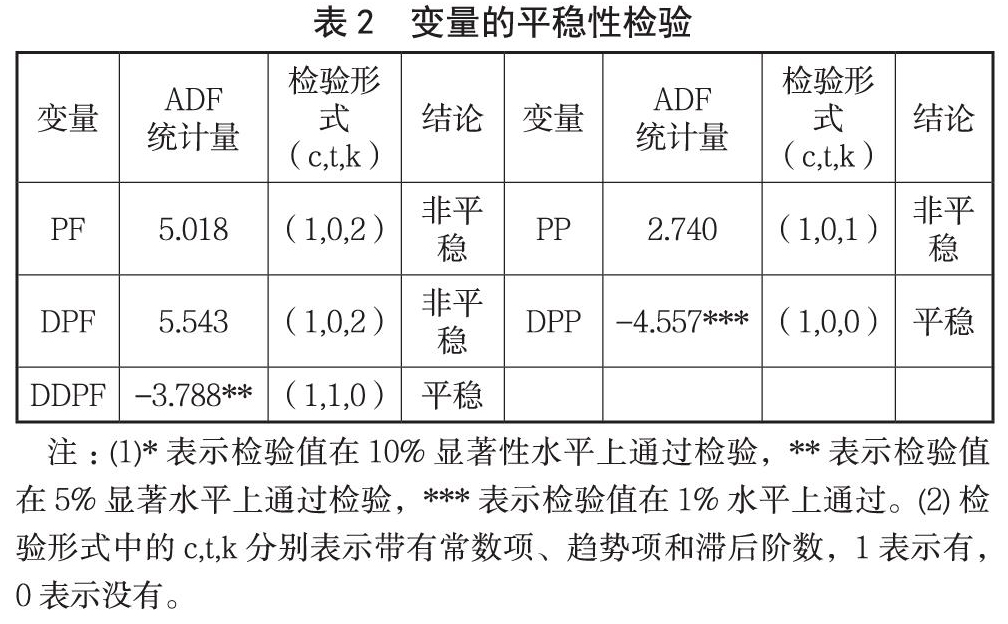

在检验协整关系之前,必须对变量进行单位根检验,确定时间序列是否为平稳过程。如果变量是非平稳时间序列,直接运用OLS方法进行回归分析可能导致“伪回归”。格兰杰指出:“对协整的检验可看成为避免‘谬误回归情形而进行的预检验。本文运用STATA11.0,采用ADF单位根检验法,检验各变量原始序列的平稳性。检验结果显示,PP、PF均为非平稳时间序列(具体结果见表2),此时可以尝试采用协整分析法来检验PP和PF之间的均衡关系。

2.变量间的协整检验与误差修正模型

变量间的协整关系检验有两种常用方法,一种是Engle-Granger两步法,一种是Johansan检验,本文主要采用后者。Johansen协整检验基于回归系数的协整检验,其基本思想是基于VAR模型将一个求极大似然函数的问题转化为一个求特征根和特征向量的问题。在进行协整检验之前,需要先确定拟合的VEC模型的滞后阶数,然后进行Johansan检验,如果存在协整关系,则根据滞后阶数拟合向量误差修正模型。

根据赤池信息准则和施瓦茨准则,AIC或SBIC取最小值时滞后阶数为最优选择。从表3可以得知,AIC和SBIC值都在滞后阶数取3时达到最小值,故模型选择3阶滞后。

(2)Johansan协整检验

协整检验的零假设为最多存在r个协整关系,从r=0开始检验。当迹统计量小于临界值时,r=0不能被拒绝,说明变量间不存在协整关系,检验到此终止,不能建立VEC模型。如果r=0被拒绝,即迹统计量LR大于临界值,则继续进行r=1的检验,直至零假设r≦r*不能被拒绝,协整检验终止,则结论为VEC模型中存在r*个协整向量。

表4显示,r≦1时,迹统计量小于临界值,零假设不能被拒绝,即机关事业单位人均退休费PP和人均财政支出PF存在一个协整关系。

(3)估计VEC模型

对于非平稳时间序列,可通过差分的方法使其转化为平稳序列,然后再建立差分回归模型,这在一定程度上可以避免伪回归。

采用(1)式的差分形式估计不仅关于变量水平值的重要信息被忽略了,而且只表达了和之间的短期关系,没有揭示两者之间的长期均衡关系。误差修正模型弥补了这一缺陷。误差修正模型(Error Correction Model, ECM)是一种具有特定形式的计量经济学模型(如2式),一方面对变量进行协整分析,以明确变量之间的长期均衡关系,并以这种关系构成误差修正项;另一方面将误差修正项作为一个解释变量,连同其他反映短期波动的解释变量一起建立短期模型。因此误差修正模型可以用来研究变量间的短期动态关系和长期均衡关系。

由协整关系检验显示,机关事业单位人均退休费PP和人均财政支出PF之间存在协整关系,运用stata11建立如下误差修正模型(详情见表5):

从表5可知,誤差修正模型除人均财政支出的一阶差分项回归系数没有通过显著性检验,其他解释变量的回归系数均在1%显著水平上通过了显著性检验。其他各项指标也非常好,残差序列通过了LM检验,即不存在自相关;同时通过特征值检验VECM系统是否为平稳过程,模型所有特征值都在单位圆内,因此VECM是平稳的。从协整方程来看, 人均退休费每增加一元,相应人均财政支出将增加0.067元。从误差修正项看,模型的误差修正项系数通过了显著检验, 这说明均衡误差对短期波动收敛于长期均衡有负向的调节作用。当人均财政支出偏离长期均衡状态时,机关事业单位人均退休费的提高,将对人均财政支出有正向的推动作用,使其进一步偏离长期均衡状态,而呈现逐步上升的态势。

五 机关事业单位养老保险制度的收入分配效应分析

1.数据处理和单位根检验

用机关事业单位员工与企业职工的人均退休费差额作为机关事业单位养老保险制度的代理变量,城市基尼系数作为收入分配的代理变量,以此分析机关事业单位养老保险制度对城市基尼系数的影响。本文采用PI、GN 分别来表示机关事业单位与企业职工平均退休工资的差距和城市基尼系数,数据运用CPI指数进行了处理,剔除物价水平的影响,并取自然对数,以减少量纲不同带来的影响。城市基尼系数GN根据田卫民(2012)提出的城镇基尼系数计算公式得到。

采用ADF单位根检验法,检验各变量原始序列的平稳性。检验结果显示,lnPI、GN均为非平稳时间序列。(具体结果见表6)。

2. 变量间的协整检验与误差修正模型

(1)依据AIC或SBIC信息法则确定滞后阶数

从表7得知,根据赤池信息准则和施瓦茨准则,AIC和SBIC值都在滞后1阶时取最小值,故模型选择1阶滞后。

(2)Johansan协整检验

表8显示,r≦1时,迹统计量小于临界值,零假设不能被拒绝,即机关事业单位与城镇职工间的退休工资差额lnPI与城镇基尼系数GN之间存在一个协整关系。

(3)VEC模型

由协整关系检验显示, lnPI和GN之间存在协整关系,建立如下误差修正模型:

表9显示,误差修正模型各项指标良好, 残差序列通过LM自相关检验, 模型通过平稳性检验,但是回归系数和误差修正项系数均未通过显著性检验,这说明无论是短期波动还是长期均衡,退休工资差距对城镇基尼系数的影响都非常小。从协整方程来看,退休工资对城镇基尼系数存在正向影响,即退休工资提高会在一定程度上使城镇基尼系数有所增长,即退休工资的差距提高一个百分比,城镇基尼系数增加0.00053个百分比。这说明机关事业单位与企业间退休工资的差距对城镇收入分配的影响十分有限。由于本文单纯使用城镇基尼系数作为收入分配的代理变量,而城镇基尼系数主要考虑初次分配的影响,养老保险则更多体现在对收入再分配的影响上,因此使结论在一定程度上有失偏颇。

六 结论与建议

本文运用协整理论和误差修正模型,分析了机关事业单位养老保险制度的财政支出效应和收入分配效应,研究表明机关事业单位养老金水平与人均财政支出之间存在长期协整关系,机关事业单位人均退休金与人均财政支出存在显著的正向相关关系;机关事业单位与企业养老金水平的差异与城镇基尼系数也存在长期协整关系,但是养老金差距对收入分配的影响十分微小。结合以上研究结论,笔者提出以下政策建议:

1.加快推动机关事业单位养老保险制度与城镇职工养老保险制度的部分融合。养老保险制度的大融合是城镇化背景下养老保险发展的新趋势和大方向,在公平优先兼顾效率的原则下,从改革对象、筹资模式以及待遇标准等多方面进行制度设计。在改革对象上,可以尝试通过“老人老办法、新人新办法”的方式来确定,这种方式有利于降低改革阻力。如果采取“老人老办法、中人中办法、新人新办法”来进行改革,则需要针对中人设计过渡性养老金制度。在筹资模式上,机关事业单位需从原来的财政统一支付转变为职工本人和财政共同出资,出资比例可以参照城镇职工。在待遇标准上,缩小差距和维护公平是机关事业单位养老保险制度改革的核心问题。机关事业单位与城镇企业可以共同建立基本养老金制度,实现全国统筹。笔者认为,养老保险双轨制改革的最终目标应该是实现两种制度的部分融合,即在基本养老金制度上实现完全统一,统一待遇发放标准和缴费模式,多缴多得。这种路径可以实现基本待遇一致,有效解决了待遇差距问题。

2.在制度设计上,根据多元化发展的需要,建立补充养老金制度或者职业年金。机关单位可以建立公务员廉政养老金,事业单位可以建立教师退休金或职业年金,城镇企业为例可以建立企业。机关事业单位建立补充养老金需考虑财政收支平衡,将养老金支出控制在一定幅度。通过税收优惠等渠道鼓励企业建立企业年金。通过多元化设计,让机关事业单位养老保险制度与城镇职工养老保险制度实现“基本制度融合、补充设计差异化”。

3. 提高财政支出对社会保障支出的投入比例,降低机关事业单位养老保险制度对其他社会保障制度的挤出效应。我国目前对社会保障的投入非常有限,我国社会保障占GDP的比例约为2%,远远低于美国15%以及日本25%的社会保障水平。在社会保障支出占财政支出的比重中,我国的占比约为11%左右,仅约为西方发展国家均值比例的1/3。在十分有限的的社会保障支出中,有约1/4的支出需用于机关事业单位退休费支出,这意味着我国财政支出中对机关事业单位以外群体的社会保障投入少之又少。加大财政支出对社会保障的投入,尤其是低收入阶层社会保障支出的投入,将极大提高财政支出的效用水平,提升财政支出的公平性,提高社会保障制度的再分配功能。

【参考文献】

[1] 田卫民.中国基尼系数计算及其变动趋势分析[J].人文杂志,2012,(2).

[2] 齐红倩,李民强. 我国养老保障政策与财政稳定性的动态模拟研究[J].求索,2013,(3).

[3] 张祖平.企业与机关事业单位离退休人员养老待遇差异研究[J].经济学家,2012,(8).

[4] 财政部财政科学研究所课题组.我国事业单位养老保险制度改革研究[J].经济研究参考,2012 年,(52).

[5] 郑秉文等.公务员参加养老保险统一改革的思路——“混合型”统账结合制度下的测算[J].公共管理学报,2009年,(1).

[6] 李真男.社会分层、收入差异和机关事业单位养老保险的可能取向[J].改革,2013,(2).

[7] 杨燕绥等.事业单位养老金制度的帕累托改进条件分析[J].公共管理学报,2011,(1).

[8] 杨燕绥等.财政支出比较视角下公务员退休金制度设计[J].公共管理学报,2010,(2).

[9] 郭磊,苏涛永.企业年金缩小企业与机关事业单位职工养老金差距的政策仿真研究——工資异质性的视角[J].社会保障研究,2013,(2).

[10] 王晓军,乔杨. 我国企业与机关事业单位职工养老待遇差距分析[J].统计研究,2007,(5).

[11] 蒋云赞.养老保险改革对财政体系的影响:以机关和事业单位为例[J].改革,2008,(4).

[12] 程恩富,黄娟. 机关、事业和企业联动的“新养老策论”[J].财经研究,2011,(11).

[13] 何立新.中国城镇养老保险制度改革的收入分配效应[J].经济研究,2007,(3).

作者简介:刘凯(1995-),男,湖北黄冈人,硕士研究生,研究方向:老年社会保障

沈燕(1981-),女,湖北武汉人,博士,副教授,研究方向:人口经济学

- 媒体融合背景下大学生思想引领力模式构建研究

- 新时代高职院校大学生理想信念教育探究

- 基于课程思政的高校会计职业道德教育问题探讨

- 职业院校思想政治课教学中学生法治意识的培养与提升研究

- 《民族区域自治法》课程思政改革与实践研究

- 特殊情境下高校思想政治教育亲和力提升策略探析

- 基于疫情在线教学背景下思政课教学改革研究

- 中美经贸摩擦的现状和发展趋势

- 民营企业管理者政府挂职行为研究

- 关于民间借贷与贸易型融资的法律理解与实践启示

- 浅议套路贷与民间高利贷的区别

- 中小企业融资问题的对策

- “股权众筹”的刑事法律风险防范对策

- 浅析混合担保情形下担保人的义务承担

- 海商海事业务中独立保函之适用与操作

- 在当前条件下如何推进中职学生思想政治教育工作

- “一心双环”模式下高校二级学院志愿服务工作的构建

- 边疆民族地区法学“双师型”教师队伍建设探析

- 行动学习:高职辅导员队伍建设的理论思考与实践

- 基于在“三全育人”体系视角下的高校学生社团管理研究

- 产教融合背景下高职学生党建创新研究

- 民办高校大学生党员示范引领作用研究

- 民办高校基层党组织生活建设的创新研究

- 高校基层党建工作品牌化建设思路研究

- 监察体制改革背景下职业院校纪检干部队伍建设的思考

- nobler

- nobles

- noblest

- noble²

- noble¹

- nobly

- nobodies

- nobody

- nobody's

- nobody's fool

- nobody²

- nobody¹

- no-brainer

- nobrainer

- (no) call for sth

- no call for sth

- '-noceri

- no charge

- nocturnal

- nocturnalities

- nocturnally

- nocturnals

- nod

- nodal

- nodded

- 跳扁汉

- 跳扑

- 跳扦

- 跳指日

- 跳挞

- 跳掷

- 跳攻

- 跳早族

- 跳月

- 跳板

- 跳板婚姻

- 跳板跳水

- 跳树

- 跳格儿

- 跳格当儿

- 跳梁

- 跳梁小丑

- 跳棋

- 跳楼

- 跳楼价

- 跳楼生意

- 跳楼秀

- 跳楼自杀

- 跳楼货

- 跳楼门