屈耀辉 熊倩

[摘 要]借鉴“舞弊三角”理论解释地方政府项目扶持偏好产生原因,并从官员行为和制度两方面分析了政府审计的纠偏路径;进一步的博弈分析显示,地方官员偏好扶持易出且快出成绩的项目,不仅是政绩诱导的结果而且也会给地方官员带来最大效用;而强有力的政府审计,则不仅会将地方官员的这一项目扶持偏好纠正,而且会进一步导向地方官员倾向扶持更有利于地方经济长远均衡发展的项目。

[关键词]政绩诱导; 政府审计; 项目扶持偏好

[中图分类号]F239.42

[文献标识码]A

[文章编号]2095-3283(2019)06-0157-04

Abstract: Drawing on the theory of “fraud triangle” to explain the reasons for the support preferences of local government projects, and analyzing the correction path of government audit from the aspects of official behavior and system; further game analysis shows that local officials prefer to support projects that are easy to produce and quick to produce results. It is not only the result of political achievement induction but also the most effective effect for local officials. The strong government audit will not only correct the local officials preference for this project, but also further guide local officials to favor and support the local government. A project with long-term balanced economic development.

Keywords: Performance Induction; Government Audit; Project Support Preferences

[作者簡介]屈耀辉(1970-),男,山西大同人,南京审计大学会计学院副教授,硕士生导师,研究方向:会计、财务、内部审计、内部控制。

[通讯作者]熊倩(1993-),女 ,江苏宿迁人,南京审计大学政府审计学院硕士研究生,研究方向:政府审计。

[基金项目]2017年江苏省研究生科研创新计划项目:政绩诱导、政府审计与地方政府项目扶持偏好(项目编号:KYCX17_1350)

激烈的政绩竞争往往会诱导地方政府官员短期化倾向行为[1][2][3][4](周黎安2008;徐现祥和王贤彬,2010;吴延兵,2017),主要表现在:为了使任期内政绩突出,地方政府官员偏好支持一些容易快出、看得见政绩的项目,如修路、盖楼、建立工厂等。而这常常会导致地方投资项目重复,产能过剩、投资绩效低下,某些项目甚至严重恶化了当地环境;同时,还使得许多地方产业结构相似,财政赤字严重,政府债务激增[5][6]。随着党政领导干部经济责任审计的逐渐展开与深化,对地方领导任期权利运行情况、落实中央政策,重大经济事项的决策的审计就成为经济责任审计的主要内容之一[7][8][9]。依据一些学者的观点,对地方政府官员的经济责任审计有助于抑制政绩诱导产生的项目扶持偏好[10][11][12](李江涛等,2011;马志娟等,2013),官员的政绩投机行为将得到有效的规范和约束[13](蒲丹萍和王善平,2014)。

一、地方政府项目扶持偏好原因解析

行政和财政分权给了地方政府更多的自主权,地方官员掌握着扶持项目的最终决策权,于是扶持何种项目不可避免的受制于地方官员的偏好,固然有多种因素影响着地方官员的决策偏好,然而更快的获得更好的政绩无疑是主要诱因之一。依据“舞弊三角理论”可知:

1.晋升压力是偏好出现的诱因。由于官员的晋升名额有限,地方官员为晋升展开激烈竞争,即会出现所谓的 “官员晋升锦标赛”(周黎安,2007),而晋升的标准主要是看地方财政收入、GDP等政绩,竞争激烈的晋升环境给了地方官员极大的压力,诱使他们为争取突出政绩而偏好一些“急功近利”的项目。

2.监管不力给了偏好出现的机会。当前,地方官员治理机制仍不完善,地方主要领导干部拥有很大的自主决策权,这给了官员干预项目决策的机会,这样,领导偏好扶持的项目就容易被执行。此外,信息不对称引发的监督困难、监管机构过于分散不能形成合力以及处罚过轻也给了官员投机取巧的机会。

3.各类借口正当化了官员的偏好行为。对地方官员来说,如果偏好扶持的项目绩效不彰甚至失败了,总能找出很多理由来应对指责,如下属的无能、环境的不利、群众的不支持、市场的波动等等,从而撇清自己的责任。事实上,监管部门也的确很难界定投资失败或者绩效不彰是政绩诱导的结果。

显然,地方官员的政绩导向的偏向性扶持行为如果不加以约束,不仅会导致国有资源的浪费,而且不利于地方经济的可持续发展。因此,需要有平衡的监督机制来引导和纠正政府官员的项目扶持行为及其目标导向。

二、政府审计的纠偏路径

基于公共受托责任产生的政府审计,作为国家治理系统中内生的一个具有预防、揭示和抵御功能的免疫系统(刘家义,2015),被法律赋予监督地方官员行为的责任。那么如何监督呢?早在2006年版的《中华人民共和国审计法》就给出了回答,该法第3章第25条提到:“审计机关按照国家有关的规定,对国家机关和依法属于审计机关审计监督对象的其他单位的主要负责人,在任职期间对本地区、本部门或者本单位的财政收支、财务收支以及有关经济活动应负经济责任的屡行情况,进行审计监督。”也就是说,政府审计对地方官员行为的监督和约束主要是通过对地方官员经济责任的审计来实现的。那么,经济责任审计是如何对地方官员政绩导向的项目扶持偏好行为进行纠偏的呢?目前主要是从两个方面着手的:

1.对地方官员行为进行纠偏。政府审计人员通过收集官员项目扶持决策的相关证据,寻找政府扶持项目中存在的政绩诱导而产生的违规且不科学事项,以此来揭示政府官员决策过程中的偏向性问题,对于出现的违法违纪、重大决策失误、损失浪费、环境污染、损害群众利益等问题通过公告等形式披露出来。同时,对于地方官员存在的偏好性问题提出整改建议,并将违法官员处罚建议移交到具有处理处罚权的部门,通过对违法违纪领导干部的处罚,对官员行为进行纠偏。此外,经济责任的审计结果作为考核和提拔领导干部的参考依据,将会跟随领导干部的履历和政治生涯。

2.对相关制度进行纠偏。政府审计人员不仅仅揭示官员的投资偏好问题,还对这些问题背后的体制障碍、政策和治理漏洞等深层次原因提出针对性建议。通过揭示地方官员政绩导向而滋生的项目扶持偏好的制度根由,进一步深化、完善地方官员治理机制,修正现有官员选拔晋升机制的不足,从制度层面强化建设,从而推动、引导官员要拥有大局意识、宏观意识、长远意识、科学发展意识等,从而实现规范官员决策行为,弱化偏好,基于地方经济长远均衡发展,对扶持项目做出正确抉择,即从机制上纠正官员偏好问题。

三、博弈分析

(一)基本假设

假设一:任期内,地方官员只能从A和B两个项目选择一个进行扶持。两个项目都有助于地方经济发展。其中,项目A的特点:期限短见效快,效益逐年递减,且不需投入很多精力;项目B的特点:期限长见效慢,效益逐年递增,且需要投入很多精力。

假设二:地方官员追求政治利益最大化同时规避受处罚风险。其中,政治利益主要指职位晋升,上级部门主要依据地方官员的政绩给予升迁奖罚;处罚风险是指因项目绩效不彰或者长远不利于地方经济健康发展引发的来自上级的惩罚,主要包括:不晋升并承担一定的法律责任。

假设三:地方官员能够评估A和B两个项目任期内给自己带来的得益以及给地方经济带来的得益。审计机关站在地方经济发展的角度,审视评价地方官员的项目扶持决策,并能够修正地方官员项目扶持决策的得益。上级部门依据审计机关的给出的得益评价对地方官员经济奖惩。

假设四:地方官员希望尽早尽快出政绩。年龄的约束、晋升的竞争等多种因素会导致地方官员尽早尽快做出政绩,以其尽快获得升迁。

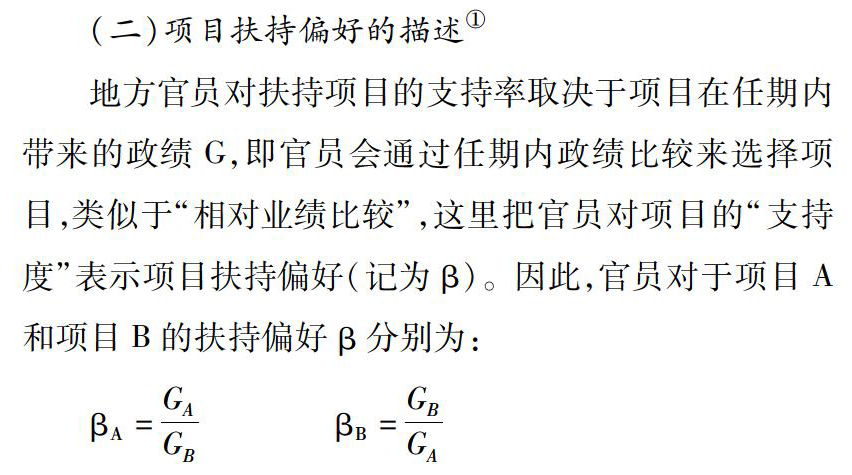

(二)项目扶持偏好的描述①

地方官员对扶持项目的支持率取决于项目在任期内带来的政绩G,即官员会通过任期内政绩比较来选择项目,类似于“相对业绩比较”,这里把官员对项目的“支持度”表示项目扶持偏好(记为β)。因此,官员对于项目A和项目B的扶持偏好β分别为:

βA=GA[]GB ? ?βB=GBGA

显然,因为GA>GB,有βA>1> βB成立。又由于官员的政治利益与政绩挂钩,政绩越突出获得的政治利益越大,即越可能被晋升。

(三)无审计监督下地方官员项目扶持偏好分析

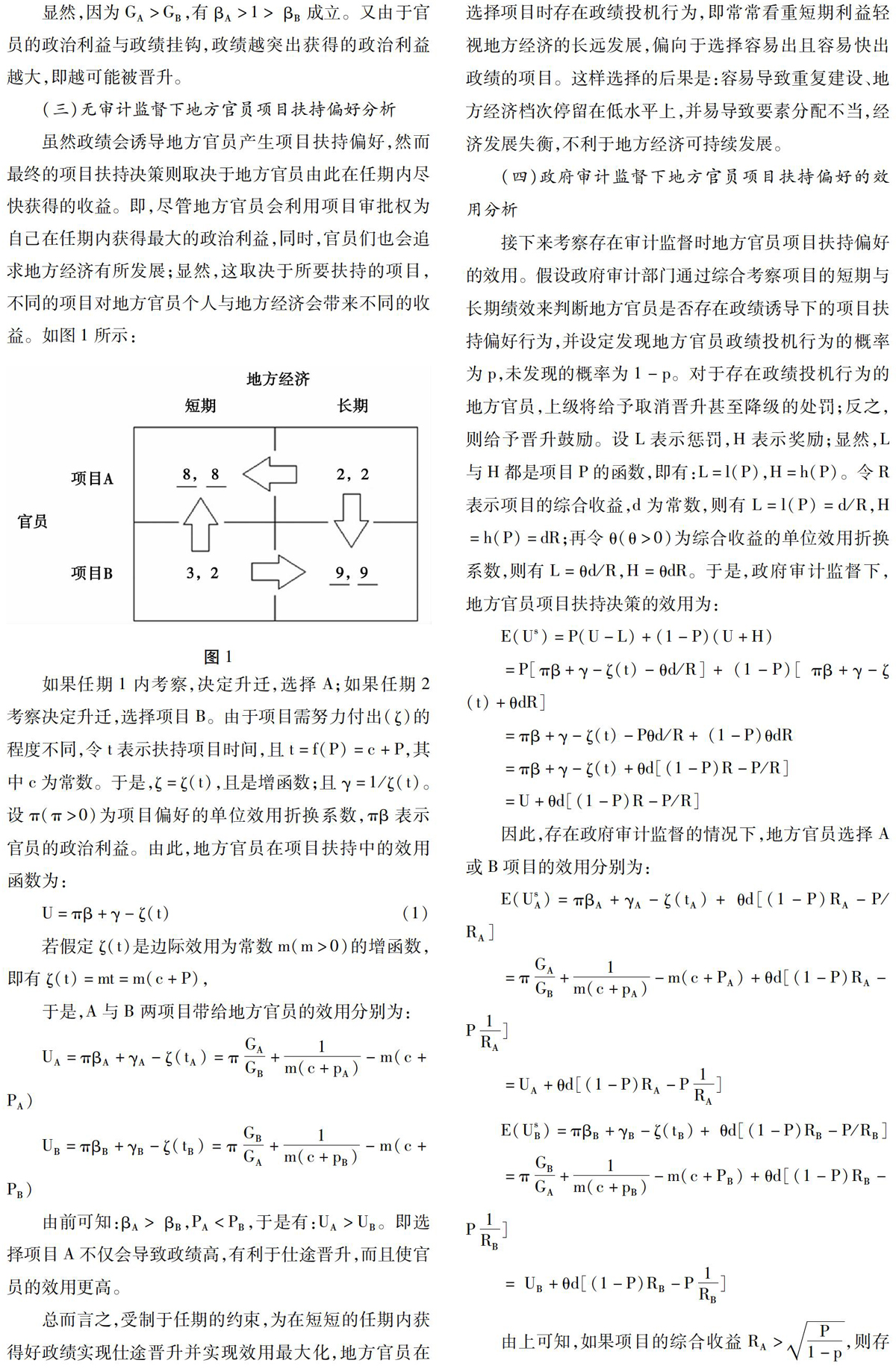

虽然政绩会诱导地方官员产生项目扶持偏好,然而最终的项目扶持决策则取决于地方官员由此在任期内尽快获得的收益。即,尽管地方官员会利用项目审批权为自己在任期内获得最大的政治利益,同时,官员们也会追求地方经济有所发展;显然,这取决于所要扶持的项目,不同的项目对地方官员个人与地方经济会带来不同的收益。如图1所示:

由上可知,如果项目的综合收益RA>P1-p,则存在政府审计监督的情况下,地方官员获得的效用大于没有政府监督下地方官员获得的效用;反之,则相反。

显然,如果政府审计机关的审计能力很强,则项目A与B的短期及综合效益的优劣很容易通过审计发现。因此,在选择A项目的情况下,地方政府官员的政绩投机行为很容易被审计发现,即P等于或者接近1,因此,在政府审计监督下,地方官员选择A项目获得效用为UA-θd1RA要小于没有政府审计监督下的获得效用UA;同时,政府审计监督下,凭借A项目的政绩获得晋升的概率下降了。

同理可知,选择B项目的情况下,地方政府官员是否有政绩投机行为也很容易被审计识别,这时P等于或者接近0,因此,在政府审计监督下,地方官员选择B项目获得效用为UB+θdRB要大于没有政府审计监督下的获得效用UB;同时,政府审计监督下,凭借B项目的政绩获得晋升的概率上升了。

进一步分析可知,当存在政府审计监督的情况下,如果UA-θd1RA-UB-θdRB>0,即UA-UB>θd1RA+θdRB,地方官员从项目A中获得的效用要大于从项目B获得的效用;反之,则是从项目B中获得的效用要大于从项目A获得的效用。

綜上,如果政府审计机关给予了强有力的审计监督,则地方官员的项目扶持偏好将转向项目B。反之,如果政府审计机关审计能力很弱或者审计质量不高,则地方官员的项目扶持偏好与无审计监督下的情况类似,将倾向选择扶持项目A。

四、结语

由于政绩是地方官员晋升的主要标准之一,这就难免会引诱部分地方官员投机取巧去攒凑政绩,加之任期的限制,尽快且容易出成绩的项目就成为这些官员扶持的偏好,至于是否有利于地方经济长久均衡发展就很少去顾虑了。但是,如果政府审计机关的审计能力强而有力,审计质量高,针对地方官员的经济责任审计就可以很容易发现部分地方官员在政绩上的投机取巧,进而通过给予相应惩罚或奖励抑制该种行为,并引导其做出更为合理的项目扶持决策。本文的分析显示,政绩确实可以诱导地方官员倾向扶持在任期内可以快出成绩的短期项目,而政府审计机关的有力审计确实可以纠正地方官员的这一偏好偏差。

显然,为使地方官员做出更合理的决策,首先,政绩考核标准要制定得更加全面完善,尤其是在发展经济上,应制定出更全面均衡的标准;其次,要加强政府审计机关的审计监督,对地方官员在经济发展上的决策更要注重事前审计,将可能的投机取巧不利于地方经济长远均衡发展的决策偏好扼杀在萌芽之中。

[注释]

①这里,借鉴田伟(2009)年对晋升机制的函数表示来描述政绩诱导。

[参考文献]

[1]吴延兵. 中国式分权下的偏向性投资[J].经济研究,2017,52(6):137-152.

[2]周黎安. 中国地方官员的晋升锦标赛模式研究[J].经济研究,2007(7):36-50.

[3]徐现祥,王贤彬,舒元.地方官员与经济增长——来自中国省长、省委书记交流的证据[J]. 经济研究,2007 ( 9):18-31.

[4]刘河北. 中国式分权视角下的地方官员激励问题研究[D].广西大学,2013.

[5]陶然,苏福兵,陆曦,朱昱铭. 经济增长能够带来晋升吗?——对晋升锦标竞赛理论的逻辑挑战与省级实证重估[J]. 管理世界,2010 (12):13-26.

[6]陆长平,胡俊. 政绩考核与地方政府债务关系研究——基于中部省际面板数据分析[J]. 江西财经大学学报,2015 ( 6):34-42.

[7]蔡春,田秋蓉,刘雷.经济责任审计与审计理论创新[J].审计研究,2011(2):9-12.

[8]王会金,黄溶冰,戚振东. 国家治理框架下的中国国家审计理论体系构建研究[J]. 会计研究,2012 (7):89-95,97.

[9]黄溶冰.经济责任审计的审计发现与问责悖论[J].中国软科学,2012(5):182-192.

[10]周曦.基于经济责任的环境审计路径选择——浅析经济责任审计中的环境保护责任审计[J].审计研究,2011(5):24-27,44.

[11]李江涛,苗连琦,梁耀辉.经济责任审计运行效果实证研究[J].审计研究,2011(3):24-30.

[12]马志娟.腐败治理、政府问责与经济责任审计[J].审计研究,2013(6):52-56.

[13]蒲丹琳,王善平.官员晋升激励、经济责任审计与地方政府投融资平台债务[J].会计研究,2014(5):88-93,95.

(责任编辑:顾晓滨 马琳)

- 引导学生走“真实”的作文之路

- 初中作文分阶段按板块训练的实践与探索

- 中学作文批改艺术浅探

- 课堂作文教学的现状及其应对策略研究

- 谈谈体验式作文教学在农村中学中的应用

- 浅谈职业学校写作教学如何实施人文教育

- 写作不是优等生的特权

- 意高文自胜

- 善抓作文契机 引导学生写好作文

- 中小学作文教学的策略与措施

- 诵读教学在提高学生语文素养方面的作用分析

- 浅谈初一学生课外阅读习惯的培养

- 初中文言文阅读教学微课艺术探微

- 植根“文本”土壤 打通“输入系统”

- 初中文言文个性化阅读教学策略探究

- 提高课堂阅读实效性策略摭谈

- 正确认识中学生课外阅读

- 挖掘学生学习欲望 使语文课堂焕发生机

- 材料作文快速审题立意“六步走”模式

- 高中字形教学五法

- 管中窥豹辟蹊径

- 高考文言文阅读实词解析技巧

- 捕捉教学细节促进有效教学的思考

- 语文教学中的三大错位及思考

- 基于诗歌教学的情感教育反思

- reappeals

- reappear

- reappearance

- reappearance's

- reappearances

- reappeared

- reappearing

- reappears

- reapplaud

- reapplauded

- reapplauding

- reapplauds

- reappliance

- reappliances

- reapplication

- reapplications

- reapplication's

- re-application's

- reapplied

- reapplies

- reapplying

- reappointed

- reappointing

- reappointment

- reappointment's

- 布庄

- 布店

- 布德施恩布德施惠

- 布恩施德

- 布托

- 布托儿

- 布扬

- 布拉克

- 布拉吉

- 布拉子

- 布拉条儿

- 布拉柴维尔

- 布拉格

- 布拉格之春

- 布拉格学派

- 布捻

- 布捻子味儿

- 布捻(步撵)

- 布排

- 布控

- 布撒

- 布政

- 布政使

- 布政司

- 布教