潘暐峯 王新杰

摘?要:本文选取了2002年第一季度至2020年第一季度大湾区11个城市为样本,来研究新冠肺炎疫情对于粤港澳大湾区实体经济的影响,研究结果表明新冠肺炎疫情显著的降低了GDP增长率。回归模型结果显示确诊人数每上升1%,GDP增长率就会下降大约2.5至4个百分点。通过自回归模型的分析发现,新冠肺炎疫情的负面影响对第二产业最大,经济可能至少要等到2020年第三或四季度才可能回归疫情前的水平。本文的研究结果说明了防控重大公共卫生事件的重要性,同时为大湾区政府应对新冠肺炎疫情冲击提供了经济政策分析。

關键词:新冠肺炎疫情;经济增长;粤港澳大湾区

中图分类号:F2?文献标识码:A?doi:10.19311/j.cnki.1672-3198.2021.04.013

0?引言

新冠肺炎(COVID-19)疫情被世界卫生组织宣布具备“全球大流行”特征,并且被认为是二战以后最严峻的危机。根据Johns Hopkins Coronavirus Resource Center统计,截至2020年6月7号为止,全球已有超过180多个国家和地区累计报告逾680万名确诊个案,近40万名患者死亡。为防止疫情继续扩张,各国政府亦采用了不同的政策,暂时停工并且不鼓励外出旅游,进而使得全球航空、旅游、娱乐、体育、石油市场、金融市场等方面造成巨大影响,全球经济受到了巨大冲击。

许多机构以及研究人员已针对新冠肺炎疫情的经济影响,做出多方面的预测和研究。例如,IMF在2020年4月中旬发布最新《世界经济展望报告》显示,由于新冠肺炎疫情冲击全球,预计2020年全球GDP为-3%,创近90年来的最低值。亚洲发展银行在《2020年亚洲发展展望》中预测,作为全球第二大经济体,中国继2019年经济增速达6.1%之后,2020年经济增速或将放缓至2.3%,2021年回升至7.3%。国内方面,北京大学汇丰商学院宏观经济与金融研究中心专题报告《新冠肺炎疫情对当前中国经济的影响》指出当前宏观经济的七大困难,包括企业现金流短缺、外需大幅下滑、就业形势严峻等,然而大多数现有研究,仅专注于疫情对国家层面的经济影响,针对疫情对各地区的影响分析较少。

粤港澳大湾区发展纲要于2017年提出,建设是国家改革开放下的重大发展战略,是继美国纽约都会区、美国旧金山湾区和日本东京都市圈之后,世界第四个大湾区,目标是进一步深化粤港澳合作,充分发挥三地综合优势,促成区内的深度融合,推动区域经济协同发展,建设宜居、宜业、宜游的国际一流湾区。大湾区占地5.59万平方公里,2018年末总人口已达7000万人,GDP产出10.867万亿元人民币,占全国GDP约12%,全球仅次于日本的东京湾区,粤港澳大湾区是目前中国经济发展水平最高、最具活力、创新力的地区之一。足以可见大湾区在我国战略和经济地位的重要性。

本文通过研究新冠肺炎疫情对于粤港澳大湾区的经济影响,来弥补已有文献上的不足。因此研究新冠肺炎疫情对大湾区的影响,将影响区分成三种行业,预测经济复苏的时间,对政策制定和区域发展有重大意义,同时也能给未来公共卫生事件防控工作提供指引。

1?文献回顾

疾病和健康对于经济发展的影响已有许多相关研究,第一类分析主要是基于家庭或个人方面的微观调查数据,如Savedoof and Schultz(2000)使用拉丁美洲数据,Liu等(2008)用中国数据,Laxminarayan(2004)用越南数据,多数研究都证实个人健康状况和劳动生产力、工资水平都呈现正相关,因此提高人类健康可以提升生产力。Almond(2006)利用1918年发生的西班牙流感当作自然实验,发现其对美国人力资本有长期影响,包括在流感期间的胎儿,长大后较有可能残疾、教育程度普遍低、并有较低的所得。

第二类是宏观层面的证据,Well(2007)将健康对经济影响从微观层面推展到宏观层面,并发现各国之间人民健康的差异,可以消除9.9%的GDP方差(体现各国GDP之间差异)。Acemoglu and Johnson(2007)分析了人均所得和预期寿命,并利用新健康科技作为外生冲击,发现预期寿命提高对人均GDP影响并不显著。Bloom等(2019)比较了健康对于工资水平的微观效应是否影响到宏观层面的人均产出,其结果表明健康对宏观经济增长有显著的正向效应。另一方面,其他研究表明疾病会造成许多经济损失,(Adams et al., 2003; Bell et al., 2003; Chakraborty et al., 2010; Bell and Gersbach, 2013)。疾病同样的可以影响资产价格,Wong(2008)利用2003爆发的重症急性呼吸综合征(SARS)作为事件研究,发现SARS爆发使得香港房地产下跌。

即使已有如此多的文献,本次新冠肺炎疫情对经济的影响仍吸引许多学者进行研究,主要原因可能是,此次肺炎是二战以来最严重的流行病,多国采取了史无前例的隔离、封城停工等措施。我们简单的回顾了几篇与我们研究主题较相近的新冠肺炎疫情研究。McKibbin and Fernando(2020) 指出全球经济会因为新冠肺炎疫情而收缩,但若增加健康方面的公共投资可以减少COVID-19造成的经济损失,特别是在较不发达的国家。Deb等(2020)利用多个日度的经济变量研究封城和保持社交距离的经济影响,其发现这些措施相当于造成15%月均工业产出减少。Bairoliya and Imrohoroglu(2020)也发现类似结果,但他们进一步指出如果这些政策可以针对不同年龄和健康状况的人进行不同程度的社交距离措施可以大幅减少COVID-19带来的经济损失。

2?数据与研究方法

2.1?数据

粤港澳大湾区由香港、澳门两个特别行政区和广东省广州、深圳、珠海、佛山、惠州、东莞、中山、江门、肇庆九个珠三角城市组成,一共十一个城市。我们使用各城市GDP来研究新冠肺炎疫情对于经济增长的影响。数据来源是WIND(万得)数据库。由于大部分城市GDP数据由2002年开始,因此我们选取2002年第一季度至2020年第一季度作为样本。

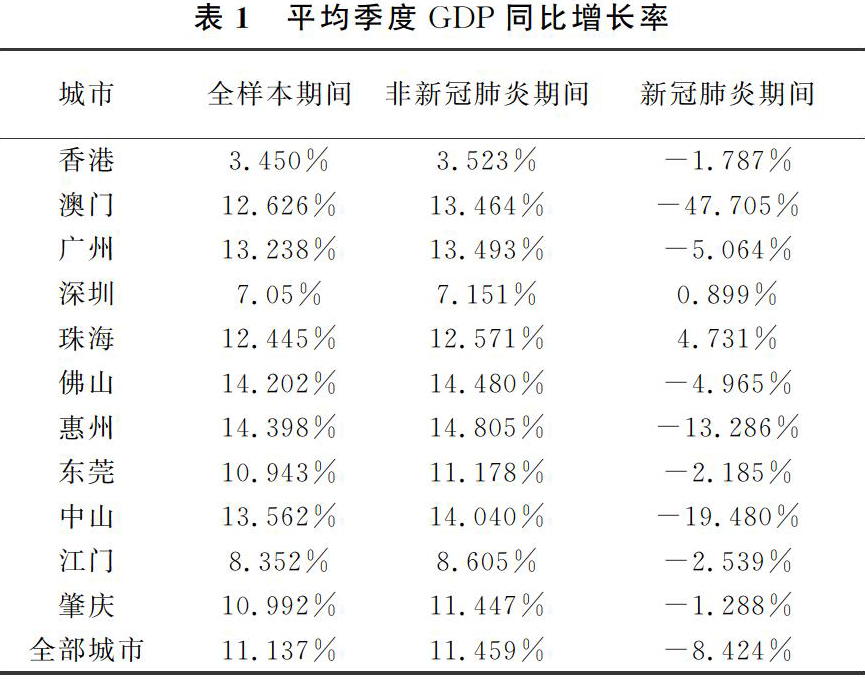

表1是GDP的描述性统计。我们分别比较了各城市GDP季度同比增长率在新冠肺炎疫情暴发期间与没有新冠肺炎疫情时的差异。由表1我们可以明显发现在新冠肺炎疫情期间,GDP同比增长率明显下降,大部分城市均呈现负的增长。其中澳门经济衰退最明显,季度GDP下降近50%。然而仍有两个城市GDP实现正增长,分别是珠海和深圳,其增长率分别为4.731%以及0.899%。

2.2?疫情数据

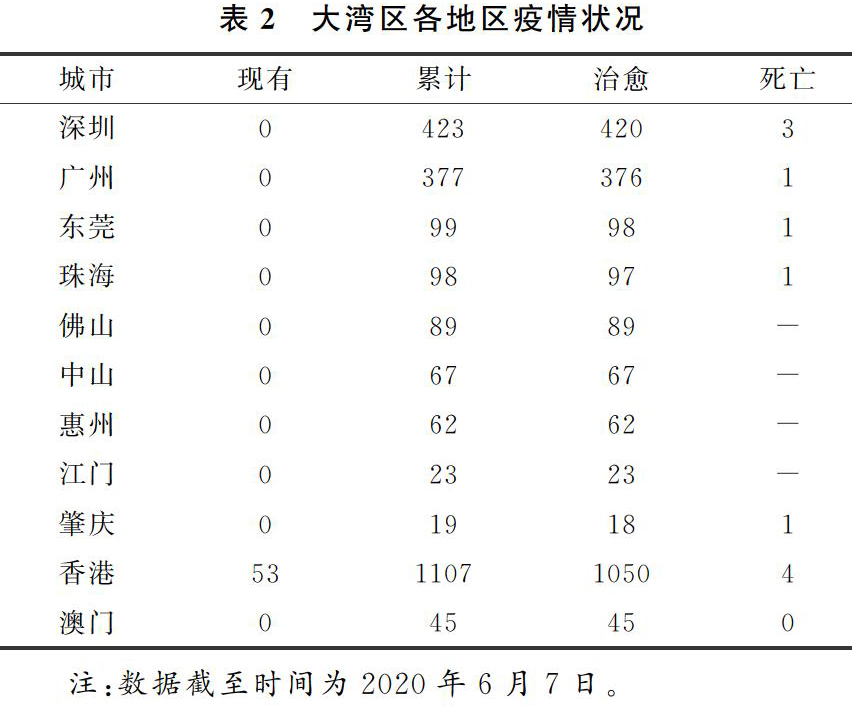

本文疫情相关数据来源于百度疫情实时大数据,百度疫情实时大数据根据全国31个省份卫健委公布的新冠肺炎疫情数据以及Johns Hopkins Coronavirus Resource Center公布的全球数据进行整理。截至2020年6月7日,全球累计确诊人数已突破700万人,其中美国疫情最为严重,累计确诊人数已超过200万人;其次是巴西,有接近75万人确诊;第三是俄罗斯,有近50万人累积确诊;欧洲各国也普遍都有超过累计10万人确诊。反观亚洲和大洋洲,疫情影响相对教小,最严重的是印度,累计确诊达27万余人,其余国家确诊人数均小于10万人次。

国内方面,湖北省确诊人数最多,累计有68,135人确诊;河南、浙江、广东、湖南四省以及香港确诊人数也较多,累计均有超过1000人确诊。确诊人数最少的是西藏,仅有1人。

我们的研究样本大湾区各地区的疫情状况总结于表2。從累计及现有确诊来看,香港是大湾区内疫情最严重的地区,其次是深圳和广州,肇庆和江门则是确诊人数最少的地方。

2.3?回归模型

为了研究新冠肺炎疫情对经济增长的影响,我们参照了Jayaratne and Strahan (1996)的研究并采用下列回归模型:

其中,Yi,t表示在城市i时期t的季度GDP增长率。COVIDi,t表示新冠肺炎疫情相关指标,我们采用两种:一是各城市间的新增确认人数;二是采用虚拟变量,我们将2020年一季度设为1表示新冠肺炎疫情影响期间,其余时间均为0。主要的控制变量为各城市前一期的GDP水平(GDPLeveli,t-1)。此模型是较为简单直接,可能存在遗漏变量的情况,为了使结果更稳健,我们控制了城市的固定效应来降低城市自己特有的特征,同时我国也控制了时间的固定效应来降低任何随时间变化的遗漏变量(例如随时间越来越开放的中国贸易,越方便的交通运输等)。另一个可能存在的问题是反向因果,直观上来说,经济增长的变化不会导致流行病爆发,现有文献中似乎也没有发现经济增长变化可以导致疾病爆发,因此该模型设置应不太可能存在反向因果,最后,我们参照Petersen(2009)的研究,将回归标准误按照城市以及时间层面进行cluster调整。

整个回归模型中,最主要关注的是COVID-19这个变量的系数,也就是β1,如果β1显著的大于0,则表示新冠肺炎疫情的暴发促进经济增长,反之,若β1显著的小于0,则表示新冠肺炎的爆发抑制经济增长。

3?实证结果

首先,本文对GDP增长与疫情传播的关系进行检验。回归结果如表3所示。其中,列(1)没有加入任何控制变量,只单纯的将季度GDP增长率对COVID-19虚拟变量做回归。列(2)~列(4)逐步加入了前一期GDP水平、城市固定效应和时间的虚拟变量。可以看出,在列(1)至(4)中,COVID的系数均在1%的统计水平上显著为负,这说明当新冠肺炎疫情发生时,GDP增长率明显下降。以列(4)的系数为例进行估算,当新冠肺炎疫情发生时,GDP增长率将显著渐少13.8个百分点。接着,我们考虑了各地的确诊人数而非单纯虚拟变量,结果如列(5)至(8)所示,结果显示确诊人数上升1%,GDP增长率会下降大约2.5至4个百分点。从表3结果,我们发现,不论从统计意义上还是从经济意义上,新冠肺炎疫情均会显著降低大湾区的经济增长。

为了减少可能的估计误差问题,本文进行了两方面的稳健性检验。首先,由于近年来全球不确定性上升(Davis,2019)。特别是中国和美国于2018年爆发贸易战,使得国内政策和经济不确定上升,因此我们加入了Baker等人(2016)构建的中国以及美国政策不确定指数,来检验新冠肺炎疫情和GDP增长的负相关是否稳健。回归结果如表4的列(1)和(2)所示。其中,可以看出,即使控制了政策不确定性,COVID-19这变量的叙述,仍是显著的为负,这说明新冠肺炎疫情仍会显著的降低经济增长,与基准模型的结果保持一致。此外我们能还测试了,基准估计结果的显著性是否受调整回归标准误差的方法所影响,因此我们将回归标准误差分别仅针对地区(列(3)和(4))和时间(列(5)和(6))调整,结果仍显示基准模型估计结果是稳健的。

最后,由于目前结果显示了新冠肺炎疫情对大湾区GDP增长有负向的影响,我们进一步用简单的自回归模型(Autoregressive model,AR)来检验GDP增长率几个季度后能够回归常态。滞后期为4期,模型如下:

结果如图1和表5所示。明显地,GDP滞后一期、二期均能解释当期GDP增长率变化,但第三以及四期的系数变不显著。由于是2020年一季度爆发新冠肺炎疫情,我们可以推测,大湾区经济增长率可能在二至三季度后回归正常,也就是大约是2020年三或四季度,经济可以基本正常。

最后,新冠肺炎疫情造成的经济冲击对不同产业的影响不同。Leduc and Liu(2016) 发现如果一个劳动市场较僵固(rigid),则会放大经济冲击带来的负面影响。湾区内城市的行业并不同,各行业的劳动市场也很可能不同。根据2019年国务院发布《粤港澳大湾区发展规划纲要》:香港是国际金融、航运、贸易中心和国际航空枢纽。根据美国智库传统基金会与《华尔街日报》发表“2019经济自由度指数”,香港蝉联第一,是中国对外开放的重要窗口。澳门定位为世界旅游休闲中心,专注博彩和旅游业,人均GDP为湾区内最高。广州是广东省省会,是重要的国家中心城市和门户城市。深圳作为经济特区,以高新技术、金融、文化创意、现代物流四大支柱产业为支撑,是全国性经济中心城市和国家创新型城市。佛山和东莞为大湾区的制造业中心,有望通过大湾区科技创新技术共享,提升产业增值。惠州与肇庆地域辽阔,但产业结构仍然有待升级。珠海为新型花园城市,是中国设立的四个经济特区之一,专注高端服务业和高端制造业。中山和江门专注电器机械、纺织业,产业结构不断优化。

新冠肺炎疫情对各级产业的影响如表6所示。我们可以明显见到,新冠肺炎疫情主要是通过第一二产业影响整体GDP下跌,其中第二产业下跌最严重,根据不同模型设定其下降5%-23%。这也表明第二行业的企业,将是大湾区各城市政府应重点帮助的对象,新冠肺炎疫情对第三产业有负面影响但不显著,是三者中受影响最小。这与全国的情况是类似的,如同平安证券魏伟等人(2020)的分析,可能的原因包括:其一,虽然服务业受到较大冲击,但金融业、信息技术服务业等可通过线上办公维持运转,保持了较高的增长。其二,工业生产难以实现远程操作,全球疫情蔓延加剧了工业生产的减量压力。因为新冠肺炎疫情对第二产业的负面影响要大于第三产业。

4?结论

新冠肺炎疫情在2019年12月以来爆发,随后迅速蔓延全国和全球。受到疫情影响,全国31个省(自治区、直辖市)先后宣布启动重大突发公共卫生事件一级应急响应。大多数企业全面停工停产,为我国经济造成巨大的冲击。有鉴于此,本文利用2001年一季度至2020年一季度GDP增长率来研究新冠肺炎疫情对大湾区经济的影响,研究结果表明疫情爆发降低该地区GDP增长率约12个百分点,若考虑确诊人数,则发现确诊人数上升1%,大湾区GDP增长率下降2.5至4个百分比。其中二级产业受影响最大,而经济至少要等到今年三或四季度才可能回归正常。

本文的贡献主要有以下方面:首先,本文针对本次新冠肺炎疫情,发现了新冠肺炎疫情对大湾区经济实际确实有影响的实证证据。其次,结果显示经济增长可能要在2020年四季度或2021年一季度回归正常,第二产业受影响最深,這发现给了政府一定的启示,在经济回归正常的期间,政府或许要用政策扶持稳定该地区经济、就业、企业财务问题等,确保新冠肺炎疫情的经济影响不继续扩大。

参考文献

[1]Acemoglu,D.,and Johnson,S.Disease and development: the effect of life expectancy on economic growth[J].Journal of Political Economy,2007,115(6):925-985.

[2]Adams,P.,Hurd,M.D.,McFadden,D.,Merrill,A.,and Ribeiro,T.Healthy,wealthy,and wise? Tests for direct causal paths between health and socioeconomic status[J].Journal of Econometrics,2003,112(1):3-56.

[3]Almond,D.Is the 1918 influenza pandemic over? Long-term effects of in utero influenza exposure in the post-1940 US population[J].Journal of Political Economy,2006,114(4):672-712.

[4]Asian Development Bank,Asian Development Outlook (ADO) 2020: What Drives Innovation in Asia?[EB/OL].https://www.adb.org/publications/asian-development-outlook-2020-innovation-asia,2020.

[5]Bairoliya,N.,and Imrohoroglu,A.Macroeconomic consequences of stay-at-home policies during the COVID-19 pandemic[J].COVID Economics,2020,(13).

[6]Baker,S.R.,Bloom,N.,and Davis,S.J.Measuring economic policy uncertainty[J].The Quarterly Journal of Economics,2016,131(4):1593-1636.

[7]Bell,C.,Devarajan,S.,and Gersbach,H.The long-run economic costs of AIDS: theory and an application to South Africa[J].The World Bank,2003.

[8]Bell,C.,and Gersbach,H.Growth and enduring epidemic diseases[J].Journal of Economic Dynamics and Control,2013,37(10):2083-2103.

[9]Bloom,D.E.,Canning,D.,Kotschy,R.,Prettner,K.,and Schünemann,J.J.Health and economic growth:reconciling the micro and macro evidence (No.w26003)[R].National Bureau of Economic Research,2019.

[10]Chakraborty,S.,Papageorgiou,C.,and Sebastián,F.P.Diseases,infection dynamics,and development[J].Journal of Monetary Economics,2010,57(7):859-872.

[11]Davis,S.J.Rising Policy Uncertainty (No.w26243)[R].National Bureau of Economic Research,2019.

[12]Deb,P.,Furceri,D.,Ostry J.D.,and Tawk,N.The economic effects of COVID-19 containment measures[J].COVID Economics,2020,(24).

[13]International Monetary Fund.World Economic Outlook:The Great Lockdown.,IMF Press[EB/OL].https://www.imf.org/en/Publications/WEO(assessed on 26 May,2020),2020.

[14]Jayaratne,J.,and Strahan,P.E.The finance-growth nexus:Evidence from bank branch deregulation[J].The Quarterly Journal of Economics,1996,111(3):639-670.

[15]Laxminarayan,R.Does reducing malaria improve household living standards?[J].Tropical Medicine & International Health,2004,9(2):267-272.

[16]Leduc,S.,and Liu,Z.Uncertainty shocks are aggregate demand shocks[J].Journal of Monetary Economics,2016,(82):20-35.

[17]Liu,G.G.,Dow,W.H.,Fu,A.Z.,and Akin,J.Income productivity in China: on the role of health[J].Journal of Health Economics,2008,27(1):27-44.

[18]McKibbin,W.J.,and Fernando,R.The global macroeconomic impacts of COVID-19:Seven scenarios[R].The Brookings Institution,2020.

[19]Petersen,M.A.Estimating standard errors in finance panel data sets: Comparing approaches[J].The Review of Financial Studies,2009,22(1):435-480.

[20]Savedoff,W.D.,and Schultz,T.P.Earnings and the elusive dividends of health[J].SSRN working paper,2000.

[21]Well,D.N.Accounting for the effect of health on economic growth[J].The Quarterly Journal of Economics,2007,122(3):1265-1306.

[22]Wong,G.,Has SARS infected the property market?Evidence from Hong Kong[J].Journal of Urban Economics,2008,63(1):74-95.

[23]王弟海,崔小勇,龚六堂.健康在经济增长和经济发展中的作用——基于文獻研究的视角[J].经济学动态,2015,(8):107-127.

[24]吕娜.健康人力资本与经济增长研究文献综述[J].经济评论,2009,(6).

[25]魏伟,陈骁,郭子睿.如何理解本次疫情对第三产业的负面影响弱于第二产业?平安证券股份有限公司[J].宏观周报,2020.

- 试析图书发行企业的财务内控策略

- 通信企业工程项目财务管理探讨

- 基于财务风险防范下的企业内部会计控制制度研究

- 对行政事业单位会计基础工作规范化建设的探讨

- 会计信息化对企业财务管理的探索与思考

- 多学科视角下企业财务管理拓展与创新的研究

- 建筑施工企业财务内部控制存在的问题及对策

- 大数据时代高校财务信息化建设研究

- 基于企业战略规划的财务预算管理体制之建立

- 浅议“互联网+”对企业财务管理的影响

- 企业内部控制与会计信息失真分析

- 政府会计制度变化及实施的思考

- 企业财务报告存在的常见问题与改进对策

- 浅析金融衍生工具使用中的风险及其控制问题

- 新财务会计制度对医院会计核算的影响分析

- 政府会计制度改革及其对事业单位财务管理的影响

- 基于财务共享模式的企业内部控制分析

- 建筑施工企业中的建造合同准则应用

- 现代化财务经济管理的创新思路和策略探究

- 政府会计改革下公立医院财务管理的风险防范

- 电力企业财务预算管理问题及应对措施

- 体验教学法在职业院校会计教学中的实践

- 提升乡镇财务管理水平与经济效益的措施

- 浅谈财务会计在经济管理中的作用

- 医院会计内部控制的有效途径分析

- pathbreaker

- pathetic

- pathetically

- patheticalness

- patheticalnesses

- pathetic fallacies

- pathetic fallacy

- pathfinder

- pathfinderprospectus

- pathfinder prosˌpectus

- patho

- pathobiologist

- rather-than

- ratifiable

- ratification

- ratifications

- ratified

- ratifier

- ratifiers

- ratifies

- ratify

- ratifying

- rating

- ratingagency

- rating agency

- 对急事要先处理枝节表面的问题,然后再从根本上着手进行解决

- 对性行为的欲望

- 对恶劣的环境或不公正待遇等顺从忍受

- 对恶狗用棍子,对强盗用刀子

- 对情人的昵称

- 对情况和问题不够了解,处理事情没有把握

- 对情况或问题已经有大致的了解

- 对情况起决定作用的因素

- 对情况非常了解

- 对情况非常了解、熟悉

- 对情况非常清楚,好像指着自己的手掌给人看

- 对意外情况的防备

- 对戏曲乐队中鼓师的尊称

- 对成功有把握

- 对我国人民军队的亲热称呼

- 对我无可奈何,毫无办法

- 对战

- 对所书写的字不认识

- 对所从事的活动必须知道的事项

- 对所使用的人应充分信任

- 对所做的事情非常熟悉,做起来很容易

- 对所列举的事物或叙述的故事十分熟悉

- 对所受恩惠不忘报答的心意

- 对所受恩惠内心不忘

- 对所在社会不抱希望而避世隐居