金锟

摘要:政府会计制度改革是国家财政改革的重要组成部分,按照财政部要求,2019年1月1日高校将全面执行政府会计制度。文章阐述了为何要进行政府会计制度改革,改革背后的原因,以及此次改革对高校的会计核算的影响,并对目前高校实行政府会计制度面临的问题进行分析并提出自己的一些建议。

关键词:政府会计制度;高校会计核算;变革

政府會计历来是整个会计体系的不可或缺的重要部分。自从改革开放以来,我国的企业会计受改革开放影响,因此得到了迅猛的发展,企业的会计准则已与国际会计准则一致; 然而,政府会计准则的发展却远远落后于国际公共部门会计改革,因此导致我国政府会计体系与企业会计体系差距较大,发展不平衡。

一、政府会计制度改革的背景及目的

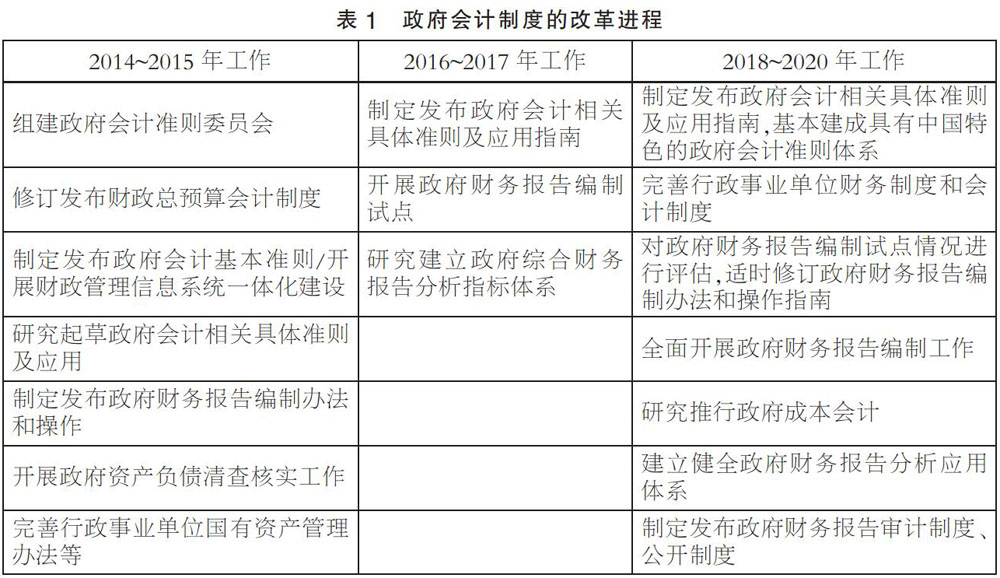

2013年11月,党的十八届三中全会提出了建立权责发生制背景下的政府综合财务报告制度;建立规范合理的中央和地方政府债务管理及风险预警机制。因此,为了配合权责发生制背景下的政府综合报告制度改革,规范全国范围的行政事业单位会计核算,财政部制定了《政府会计制度》(财会【2017】25号),要求将于2019年1月1日起开始在全国范围内开始实施。整个的改革进程如表1所示。

二、政府会计制度的改革对高校会计核算模式的变革

新的政府会计制度对目前传统高校的会计核算提出挑战,变革了现行的高校会计核算模式,从而使得目前的记账方式、记账方法、信息系统以及财务人员的思维模式都要进行改变。整个行政事业单位的会计基础发生了改变,如图1所示。

(一)现行记账信息系统的变革

新的政府会计制度要求实行双系统进行平行记账,这就需要对原来的信息系统进行升级变革。目前还未实行新的政府会计制度的高校信息系统里按照《高等学校会计制度》会计科目总共分为5类,分为资产、负债、净资产、收入、支出。财务会计和预算会计支出科目是混合在一起列示的。新的政府会计制度采用了“5+3要素”的新的会计核算模式,不仅要兼顾财务会计的记账还同时要对预算会计进行记账。对于同一笔业务,不仅财务会计与预算会计使用的会计科目不同,财务会计与预算会计做分录的时点也不同,财务会计记账的同时预算会计不一定记账。因此对软件公司提出了新的要求,做财务会计的同时是否能自动触发预算会计;各自系统里能够实现哪些自动化支持;单位内部各相关部门信息系统能否互相共享与支持,例如是否能与科技处的信息系统实现信息共享;能否尝试财务业务一体化。因此高校应该对接目前使用的财务核算软件的财务软件公司,开发新的账务处理系统或者进行升级。

(二)资产核查工作的变革

新的政府会计制度要求各行政事业单位在原账目中还未计提固定资产折旧的,应当全面核查到2018年12月31日为止各行政事业单位内的固定资产的预计使用年限、已使用年限、尚可使用年限等,并按照新制度规定对尚未计提折旧的固定资产要补提折旧。同时摊销尚未进行摊销的无形资产。这就要求高校国有资产管理部门应根据政府会计准则及应用指南的相关要求,对固定资产、无形资产、库存物品等与资产相关的数据进行清理核实、归类统计,进一步对各类资产使用的责任主体进行明确。同时还应该确定各类资产的账面价值初始计量标准、计提折旧的标准,包括折旧年限、折旧时点、折旧方法,准确计提折旧、摊销费用。目前现行的高校会计核算制度中,固定资产折旧引入了“虚提”的概念,在实际核算中是冲减非流动资产基金,这一核算方式不能体现高校等单位的运行成本。按照新的制度,按照权责发生制,固定资产应该“实提”折旧,有利于客观真实的反映实际资产价值。财务处应协调资产管理部门等其他部门,建立联动工作机制,动态匹配资产、财务等多部门的数据,切实提升高校资产数据的质量。有效真实的反映资产价值。

(三)往来款清理工作的变革

高校的往来款是此次政府会计制度改革的重难点,高校的往来款主要影响着高校的资产与负债的信息。往来款主要是高校与其他单位之间发生的应该支付或者收回、暂付或暂存款项的总称,它主要分“暂存”与“暂付”两种形式。高校的往来款内容很多:主要包括基建、科研、基本项目等方面。如购置设备费、版面费、预开发票等。如果此次改革不对各高校的往来款进行清理,直接转入新的账务信息系统,就会导致虚增各高校的资产和净资产。就目前清理的具体情况来看,很多往来款由于没有及时清理或是因为历史原因,导致挂帐多年,清理起来相当具有难度,2019年1月1日起实施的新政府会计制度,对高校之间、外单位以及与个人之间往来款的核算和管理的要求更为严格。因此,有必要对高校的往来款管理进行梳理, 要求各高校财务以及学院等部门全面开展往来款项专项清理和账龄分析工作,对账龄较长确实无法收回的账目,要充分做好计提坏账的准备工作。按规定程序向上级部门申请及时核销往来款项。进一步对往来款项的管理工作进行规范和加强,建立一整套完整的往来款项定期清理机制,从而避免对学校的整体管理和资产带来不必要的损失。

(四)高校科研经费核算的变革

目前高校在现行的会计制度下对收入、支出等款项的确认,一律采用的是收付实现制。高校的日常经济业务比较稳定,新的政府会计制度对日常的业务会计核算影响变化不是很大。科研经费占据高校的经费的很大一部分,为准确反映行政事业单位财务状况和运行成本等情况,《政府会计制度》财务会计核算突出了权责发生制特点,将目前先进的企业会计准则相关概念和通行做法引入到了财务会计核算。但《政府会计制度》由于适用于所有的行政事业单位,新的政府财务会计核算并没单独对科研经费的日常核算问题进行解释,而高校科研经费体量相当巨大,来款渠道众多,对高校的会计核算带来了一定程度上的困难。

三、对目前高校实施政府会计制度的建议

此次政府会计制度改革深深影响着我国的财政体系和行政事业单位,改革的目的是建立健全政府会计核算体系,而高校作为政府会计制度的重要组成部分,进行改革势在必行。

(一)提高财务人员的综合素质

政府会计制度对高效财务人员特别是核算人员的综合素质和会计素养提出了更高的要求,高效的财务人员要尽快熟悉新制度的内容以及要求,同时高校应积极组织财务人员对新制度进行培训以及钻研,全面了解新制度的背景、目的以及变化创新之处,提高自己的业务能力,以此来适应政府会计制度改革的要求。

(二)多部门联合进行变革

此次改革意义重大,若要真正的实施,需要高校各部门的相互配合,不仅仅单纯是财务部门的改革。例如政府会计制度对资产进行了调整,就要求资产管理部门出台新的资产管理政策。内部审计对于新的政府会计制度出台也要有新的应对方案。新制度的科目以及记账方式发生了很大的变化,就要求信息化要跟上,信息化部门要做好信息化制度建设,保障财务管理信息化的平稳进行。

(三)结合高校自身特点,列出问题,并提出解决方案

此次政府会计制度的适用范围是全国的各级行政事业单位,以前各行各业的会计制度和准则将不再使用,设置了77个财务会计一级科目和26个预算会计一级科目的名称和编码,并未具体规定二级科目及以后的次级科目。高校应该结合各高校自身的特点,例如高校的科研经费众多,应在新制度的基础上,设置新的明细科目。理清各自高校的债权债务关系以及清理往来款,进行统计清算,提高数据的准确性,顺利过渡到2019年新的帐套中。

参考文献:

[1]陈义明.政府会计改革背景下高校财务管理创新研究[J].教育财会研究,2017(02).

[2]熊娜,撒晶晶,曾春丽,王秋娜,田映红.政府会计改革对高校财务管理的影响[J].会计之友,2018(03).

[3]陶其高,虞劲松.对高校实施《政府会计制度》中若干问题的探讨[J].教育财会研究,2018(03).

[4]邓兰,王东辉.高校部署与实施政府会计制度衔接工作相关问题探究[J].长春师范大学学报,2018(07).

[5]中华人民共和国财政部.政府会计准则[M].立信会计出版社,2018.

- 供给侧改革视域下民办高校大学生就业核心竞争力调查分析

- “互联网+”背景下高校教师信息化教学能力培养研究

- 美丽课堂视域下的大学课堂师生交往探析

- 新工科建设背景下高等数学多目标教学模式探索

- 心理学视域下新时代高职院校“四个自信”教育研究

- 日语会话教学中“请求”言语行为的前置语探讨

- PBL教学模式在国际贸易教学中的应用

- 高校思想政治理论课实施混合式教学的基本经验

- 水力学“课程思政”本科教学设计初探

- 基于案例教学的生物统计学课程改革探究

- 高校实验教学改革与思考

- 高校教学改革应强化“德、学、行”教育理念

- 师生参与大学课堂教学方法创新的动力机制分析

- 高校数学专业师范技能训练体系构建与实施

- 提升高职高专学前教育专业教学条件建设标准的对策

- 基于学生学习的高校教师PCK使用状况分析

- 辅导员队伍制度化建设研究

- 浅析“大思政”视域下高校辅导员的职业自觉性构建

- 大学生挫折心理探讨以及教育策略

- 自媒体时代高校心理健康教育的机遇与挑战

- 新时代大学生恋爱心理问题及对策

- 大一女生常见心理问题与疏导对策

- 本科高校奖学金评定的新思路

- 当代大学生文化自信的失落及培育

- 关于高校马克思主义大众化进程中大学生主体性的思考

- reassembling

- re-assembly's

- reassembly's

- reassent

- reassented

- reassenting

- reassents

- reasserted

- reasserting

- reassertions

- reassertion's

- re-assertions

- reassessed

- reassesses

- reassessing

- reassessment

- reassessments

- reassessment's

- reassignable

- reassigned

- reassigning

- reassignment

- reassignment's

- re-assignments

- reassignments

- 不利的情况出现

- 不利索

- 不别菽麦

- 不刮就削

- 不到

- 不到乌江不尽头

- 不到乌江不肯休

- 不到乌江心不死

- 不到乌江未肯休。

- 不到天尽头,早到地尽处

- 不到头

- 不到家

- 不到时候不开闹

- 不到水中泡,游泳学不好

- 不到水沸不揭锅

- 不到水边不脱鞋

- 不到江东

- 不到江边不脱鞋

- 不到火候

- 不到火候不揭锅

- 不到火候儿不揭锅

- 不到船翻不跳河

- 不到西天不识佛

- 不到西天,不知佛大小

- 不到达