袁静

摘要:人力成本作为公立医院成本核算中一项重要内容,对成本核算的准确性有重大影响。近年来,公立医院人力成本已经超越药品成本占比,跃居成为公立医院第一大支出。国家相关部门出台公立医院薪酬制度改革的有关指导意见,提出要稳步提高医务人员的薪酬水平,意味着医院人力成本将进一步提升。然而,很多公立医院仍然没有转变成本管理理念,人员管理僵化,使得医院的人力成本归集与分摊出现较多问题,导致公立医院存在病种成本核算与医疗服务定价等方面的问题。文章就公立医院人力成本的归集与分摊做出初步探讨,以期帮助医院提升成本核算准确性,提高管理水平。

关键词:公立医院;人力成本;分摊模式

一、公立医院成本核算中人力成本归集与分摊的重要性

医院成本核算是依据医院管理和决策的需要,对医疗服务过程中的各项耗费进行分类、记录、归集、分配和分析报告,提供相关成本数据的一项经济管理活动。医院一般应以科室、诊次和床日为核算对象。三级医院及其他有条件的医院还应以医疗服务项目,病种为核算對象进行成本核算。目前,由于国家没有统一的标准和强制性规定,科室数据可得率和数量质量并未达到科室全成本核算的基本要求,人员经费、固定资产折旧等七大类支出数据不完全可得且质量较低,影响科室成本数据的归集。因此,很多医院虽然开展了科室成本核算,但尚未开展项目成本核算和病种成本核算,科室成本核算中存在较多问题。其中,人力成本是医院成本的重要组成部分,近年来,公立医院人力成本已经超越药品成本占比,跃居成为公立医院第一大支出。根据国家关于公立医院薪酬制度改革的要求,公立医院要建立动态调整机制,稳步提高医务人员薪酬水平;要统筹考虑编制内外人员薪酬待遇,推动公立医院编制内外人员同岗同薪同待遇,医院的人员经费占比将会继续上升。可见人力成本的有效归集与分摊对医院的成本核算有着至关重要的影响。

二、医院成本核算中人力成本归集与分摊的现状和存在的问题

依据《医院财务会计制度》的要求,医院的支出项目按照其经济内容可以划分为人员经费、卫生材料费、药品费、固定资产折旧费、无形资产摊销费、提取医疗风险基金及其他费用七大类支出。其中,人员经费是指医院业务发生的工资福利支出、对个人和家庭的补助支出。在医院成本项目中,人力资源在医疗机构中是最为重要的资源,作为成本核算中的重点和难点问题,人力资源成本具有再生性、增值性、多重性、社会性及时效性等特点。

(一)成本核算中人力成本归集与分摊的现状

在医院成本核算过程中,人员经费要求按核算科室对全院人员进行定位,将员工发生的各项工资福利性支出直接计入该核算科室的成本。成本精准的归集和分摊,是进行人力资源成本核算的关键,只有对员工进行科学的分类才能确保成本的精准分摊,从而保障医院成本、科室成本和人员成本的核算质量。但是,很多医院的人力成本管理仍然停留在事务性管理的阶段,人力资源成本管理过于僵化,导致医院人力成本的归集与分摊不准确、不科学,成本核算中存在较多问题。例如,医院的考勤模式仅能满足管理要求,只提供出勤天数、出勤方式等简单的数据统计,且准确性较差,远远不能满足全成本核算下对人力工时成本的精细化要求。

(二)成本核算中人力成本归集与分摊存在的问题

1. 员工分类不细化

目前,人力成本的核算对象为医院各个科室,在核算过程中,仅将医院员工进行会计分类进行成本归集,分别为直接医疗人员、医疗技术人员、医疗辅助人员及行政后勤管理人员。在粗放型的人力成本核算模式中,上述四类员工按照其考勤科室归属其人力成本。这种归集方式严重影响了成本核算的准确性。

2. 住院与门诊无法分开核算

目前,大部分医院无法将住院与门诊的费用分开核算。其中,人力成本难以归集是主要因素。由于出诊医生的流动性大、统计难度大等特点,很多医院都是由病区统一进行考勤管理,造成在成本核算系统中医生的人力成本全都自动归属于病区,在核算诊次成本时人力成本缺失。

3. 具有双重性质的科室人力成本无法准确归属

医院中有部分科室既有治疗性项目又有诊断性项目,具有临床服务类科室与医疗技术类科室双重性质。这类科室的人员经费在成本核算系统中无法准确归集与分摊。

4. 部分特殊身份人员的成本归属不清

医院中有临床医生又担任管理层干部的双重身份人员、科室轮转人员及退休返聘人员等情况,但受到科室考勤管理规定的限制,人员经费未能得到准确归集。

三、医院成本核算中人力成本归集与分摊模式的建议

医院的人力资源分布情况直接影响人力成本在不同责任中心之间的分配,进而影响项目成本的水平和结构。为了精准核算医疗项目的人力成本(包括直接人工和间接人工),需要对人力资源角色进行精细化的动态管理。

(一)直接人力成本核算

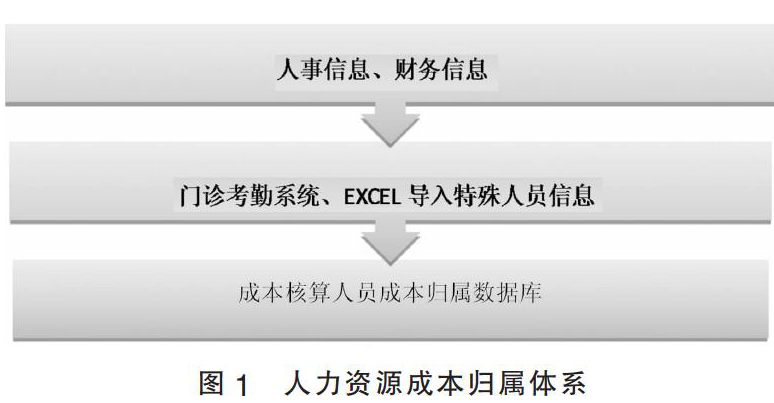

基本思路:设置独立于医院管理系统与会计核算系统的人力资源成本归属体系,以科目与考勤科室为单元,采集人员经费数据后,按照人力成本归属体系进行归集和精确核算。具体实施步骤为:将医院人员按照成本属性进行成本分类,总体上可以分为创效人员与非创效人员两大类,创效人员又可按照是否具有开单处方权分为临床类创效人员与医技类创效人员;非创效人员则主要是指行政后勤人员。在人力资源成本归属体系中,将医院人员的基本信息,包括人员工号、人员考勤科室、人员经费等,通过财务系统导入后,成本核算人员再按照门诊考勤系统、人事部门提供的人员出诊、双重角色人员、轮转人员等相关信息制成人员成本归属数据库,为人力成本的合理归集与分摊提供基础。如图1所示。

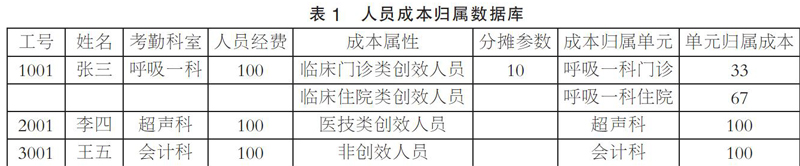

人员成本归属数据库,见表1所示。

表1中分摊参数主要包括医生门诊出诊天数、双重角色人员的不同部门考勤天数及员工工时等。表1中,呼吸一科张三某月有10天出诊,该月张三人力成本为100元,如按30天计算,则张三100元的人力成本中33元计入呼吸一科门诊,67元计入呼吸一科住院。李四、王五由于仅有一种成本属性,因此人力成本直接归属其考勤科室。

(二)间接人力成本核算

在成本核算体系中,所有成本核算单元都要分别对应直接医疗科室、医疗技术科室、医疗辅助科室及行政管理科室四类科室。各类科室成本按照相关性、成本效益对应关系及重要性等原则,进行三级分摊,最终将所有成本归集到临床服务类科室。在实际工作中,按照科室的各自特点制定不同的费用分摊方案,将行政管理科室、医疗辅助科室及医技科室的人力成本分摊到临床服务科室。一级分摊中,分摊参数包括人员比例、面积比例;二级分摊中,分摊参数包括人员比例、内部服务量、工作量等;三级分摊中,分摊参数主要为开单收入比例。例如,门诊挂号处按门诊量、住院结算科按出院人次、供应室按向各科提供的消毒包数量等标准来分摊医疗辅助部门的人力成本。公式为:

某核算单元(临床、医技)应分摊的某医辅人力成本=某医辅部门人力成本总额×

四、结论

公立医院的成本核算主要是为了建立健全完善的医疗服务定价和医疗补偿机制。随着医保预付费制度的实施,尤其是病种管理、疾病诊断分组(DRGs)等医保付费结算方式的逐步推行,这些政策对医院的成本核算来说是一个巨大的挑战。公立医院必须要转变成本管理理念,正视成本核算,将人力资源成本作为核算的重点。在日常管理中,科学准确的进行人力成本分摊,才能有助于提升项目成本核算与病种成本核算的质量,才能更好地为医院决策提供参考,提升医院在医疗市场中的竞争力,为社会提供更优质的医疗服务。

参考文献:

[1]杨振然,谭华伟,吴开明,等.重庆市公立医院成本核算实践的问题与对策[J].卫生经济研究,2018(06).

[2]吕娜,于东颖,汤华栋.医院成本核算中员工角色管理与人力资源成本模式探讨[J].中国农村卫生,2016(11).

[3]于先兰,李漫漫.高校附属口腔医院人力成本管理探析[J].财会学习,2017(18).

(作者单位:遵义医科大学附属医院)

- “一带一路”与国际经济合作的中国理念

- 企业和谐劳动关系构建问题研究综述

- 中小企业内部会计控制探析

- 小企业会计管理问题研究

- 浅析企业网络会计面临的问题及对策

- 浅谈谨慎性原则在企业会计实务中的应用探究

- 企业会计政策变更对自身业绩的影响研究

- 企业会计信息披露制度分析

- 人工神经网络在聚类分析中的运用

- 金融危机对中国外向型经济的影响探讨

- 搜索引擎营销在B2C电子商务中的应用研究

- 助力特色农产品销售的电商平台构建

- 电子口碑的研究综述

- 云计算技术在现代电子商务中的应用研究

- 中小企业电子商务发展策略

- 我国农产品电子商务模式的选择

- 大学生对校园微信电商的信用度研究

- 在校大学生网络电子商务创业问题研究

- 关于中小企业互联网电子商务的应用探析

- 基于淘宝平台的C2C网店运营课程改革研究

- 中小企业运用电子商务供应链管理提升企业核心竞争力

- A制造企业的物流成本控制研究

- 浅谈新时期烟草企业物流成本控制方法研究

- 双创时代下物流人才培养新模式

- 关于铁路运输收入内部控制环境的探讨

- massagists

- massagist's

- mass customization

- masscustomization

- mass-customize

- massed

- massedly

- masser

- masses

- massest

- masseur

- masseurs

- masseuse

- masseuses

- massing

- massive

- massively

- massiveness'

- massivenesses

- massivenesses'

- massiveness, massivity

- massiveness's

- massives

- massivities

- massivity's

- 所见片面

- 所见狭小

- 所见略同

- 所见的全是凄惨冷落的景象

- 所见美景

- 所见诗文言辞优美

- 所观者大

- 所言之事,尚希见示

- 所识

- 所说唱的故事

- 所说的话

- 所说的话不能完全表达心中的意思

- 所说的话有道理

- 所说的话的内在含义

- 所说的话道理充分,确实可信

- 所谈论的范围

- 所谋未遂

- 所谋辄左

- 所谓

- 所谓庸人者,口不能道善言,心不知邑邑

- 所谓怒亦不同:有公怒,有私怒。私怒则不可有,公怒决不可无;公怒为天下国家,私怒只为一己

- 所费不赀

- 所费不资

- 所费小小

- 所走的路程