戴琳 许东旭 刘慧敏

摘要:近年来,CoVaR模型是近年来衡量系统性风险的主流方法。现有的研究方法只关注了静态情形而忽略了动态情形,文章在Copula框架下考虑了DCC-GARCH模型下的动态Copula-CoVaR模型和广义自回归得分(GAS)模型下的动态Copula-CoVaR模型,并对CoVaR进行了再次定义。在应用方面选取上证指数中具有代表性的6家金融机构从2014~2016年的股票数据,对选取的数据进行系统性风险评估。通过上述方法可以筛选出高危的金融机构,对金融风险防范工作具有一定的指导意义和参考价值。

关键词:系统性风险;动态Copula函数;ΔCoVaR;GARCH

一、引言

系统性风险是指从事金融活动或交易所在的整个系统因外部因素的冲击或内部因素的牵连而发生剧烈波动,使整个金融系统遭受到损失的可能性。在险价值(Value-at-Risk)是度量系统性风险最重要的指标之一,但在实际应用中,该指标亦存在诸多不足。如仅关注了单个“部门”的作用,而忽略了“部门”与“系统”之间以及“部门”与“部门”之间的复杂的相关关系。

与传统的VaR方法相比,条件风险价值(CoVaR)能够有效的克服了上述不足,条件风险价值由Adian?和Brunnermeier(2008)提出,该方法不仅能够综合反映“部门”对“系统”的影响,同时还考虑了“部门”之间以及“系统”内部的协同作用,是一种更为全面和有效的风险管理技术。自从CoVaR方法应用于衡量金融系统风险溢出效应以后,国内外关于该方法的研究也随之出现。其中代表性的成果有:Bokusheva(2012)对比分析了Copulas和其他风险测度工具的结果。Dong和Patton(2013)运用了Copulas方法测算了信用违约互换的系统性风险。Girardi和Ergin(2013)用多元GARCH模型测算了四个由大量机构组成的金融系统的系统性风险。Annalisa(2017)运用Copula函数和极值理论对欧洲金融系统进行风险测算。国内方面,高国华和潘英丽(2011)运用GARCH模型测算和分析了我国14家上市商业银行的CoVaR。夏海(2012)在结合Copula理论和CoVaR方法的基础上,利用非参数核密度估计方法测算风险溢出效应的大小,并与参数估计方法测算的风险溢出效应进行比较。殷克东(2017)建立分位数回归模型测算我国上市金融机构静态和动态风险溢出值。

通过已有的研究发现,大多数的研究集中在传统的静态模型上,并且在研究视角上大多集中在金融系统之间的系统性风险溢出效应,忽略了子金融市场对金融系统的风险溢出效应的研究,在技术手段上,已有的研究大多采用分位数回归技术对CoVaR进行计算,而忽略了GARCH残差项分布对最终计算结果带来的影响。在此基础上,本文对CoVaR模型进行了拓展,引入了对金融系统与子金融机构相关关系描述性更强的Copula函数,对选取的具有代表性的6家子金融机构,利用动态时变Copula-CoVaR模型,结合金融系统进行系统性风险的评估。基于CoVaR模型建立了GARCH-Copula-CoVaR模型并推广到了动态情形下,在算法的实施过程中,即考虑到了边际建模,分布的选择,还涉及到Copula函数的选择,动态Copula参数的估计以及两种动态模型下的CoVaR的计算。综上所述,本文的相关研究是对传统CoVaR方法的推广和发展,使得模型更具科学性。最终本文将该方法应用于上证金融系统与选定的子金融市场之间的风险溢出效应的研究,证明了动态模型可以更好应用于该方法,并且得到了每一个子金融市场对金融机构的风险溢出效应,进而可以筛选出高危行业。

二、理论方法

(一)Copula函数的定义

Sklar于1959年首次提出了Copula理论,并将Copula函数与边际分布相结合,构建了相应的多元分布。Sklar定理的提出奠定了Copula的理论基础,其定义如下:

Sklar定理:对于服从多元累积分布函数F的连续型随机向量X(x1,…,xn)′,Fi为Xi的边际分布函数,其中i∈{1,…,n},则必存在一个Copula函数C:[0,1]n→[0,1],对于所有都有:

x(x1,…,xn)∈Rn都有:F(x)=C{F1(x1),…Fn(xn)}(1)

若F1,…,Fn是连续的,则C可唯一确定;反之,若F1,…,Fn为连续的一维分布函数,令ui=Fi(xi),且i={1,…,n},则C{u1,…un}是一个边缘分布服从[0,1]的均匀分布的多维联合分布函数。

(二)CoVaR的定义

长期以来VaR是度量金融风险重要的指标之一。假设随机变量Ri,t表示金融机构i在时刻t的收益率(t=1,2,…T;i=1,…N),則VaR表示Ri,t在α∈(0,1)的显著性水平下的在险价值(VaR),其定义为:

VaR=F(α)(2)

其中F表示为Fi,t的反函数,F(α):inf{ri,t∈R:Fi,t(ri,t)≥α},本质上VaR是一个水平为α的分位数,则上式同样可以表示为:

Pr(Ri,t≤VaR)=α(3)

由于VaR只关注了但各部门之间的关系,而忽略了部门与系统之间存在的关系,在实际应用中存在诸多不足。Adian?和Brunnermeier为了克服VaR的不足首次提出了条件风险价值(CoVaR)。本文在随后的计算中重点介绍两类CoVaR,分别记为CoVaR和CoVaR。其中CoVaR由Adrian和Brunnermeie(2011)提出,具体形式如下:

Pr(Rs,t≤CoVaR|Ri,t=VaR)=β(4)

式表示金融系统的收益率Rs,t在Ri,t=VaR条件下的β分位数。CoVaR由Girardi和Ergun(2013)提出,具体形式如下:

Pr(Rs,t≤CoVaR|Ri,t≤VaR)=β(5)

(5)式表示金融系统的收益率Rs,t在Ri,t条件下的β分位数。其中α与β的取值由金融监管机构事先给定,通常取值为1%或5%。在实际的应用过程中,α与β的取值可以相同,也可以不同。与CoVaR相比CoVaR是所选金融机构处于危险水平以下的情形,是一种更极端的情况。

由上述定义,系统性风险定义为ΔCoVaR?,其由Adian?和Brunnermeie提出,具体表述为金融系统的条件价值风险与金融系统处于正常情况的条件风险价值之差。数学表达式如下:

ΔCoVaR=CoVaR-CoVaR(6)

ΔCoVaR=CoVaR-CoVaR(7)

其中CoVaR以及CoVaR表示的是在正常情况下金融系统的条件价值风险。

(三)Copula框架下CoVaR的计算

在求解CoVaR方面Reboredo(2015)和Ugolini(2015b)提出了一个两步程序,具体步骤如下:

第一步:在给定Fi,t(VaR)=α,置信水平为β,以及根据AIC原则所选定的最优Copula函数类型,可以得到?CoVaR的累积概率u=Fs,t(CoVaR);

第二步:求Rs,t的边际分布函数的反函数,得CoVaR的值即为?CoVaR=F(u)。

在金融时间序列的拟合中,阿基米德Copula函数可以很好地刻画随机变量尾部的非对称性,故本文选取二元阿基米德Copula函数进行研究,其定义如下:

C(u,v)=φ-1[φ(u)+φ(v)]

其中φ:[0,1]→[0,∞)是一个连续严格递减的凸函数,φ-1表示φ的反函数,φ为阿基米德Copula函数的生成元函数(Nelsen)。

在接下来的计算中,分别给出CoVaR以及CoVaR的计算过程。基于此,Pr(Rs,t≤VaR|Ri,t=VaR)可以由阿基米德Copula函数的生成元函数表示:

Pr(Rs,t≤CoVaR|Ri,t=VaR)==β

由上式可解出:

u=φ-1[φ(φ′-1(φ′(v)))-φ(u)](8)

根据(8)式,可以得到CoVaR的显示表达式为:

CoVaR=F(φ-1[φ(φ′-1(φ′(Fi,t(VaR))))-φ(Fi,t(VaR))])(9)

其中F是分布函数Fs,t的反函数。根据(3)式可得v=Fi,t(VaR)=Fi,t(F(α))=α因此,(9)式中的CoVaR表达式可以化简为:

CoVaR=F(φ-1(φ′-1(φ′(α)))-φ(α)])(10)

同理CoVaR显示表达式为:

CoVaR=F(φ-1[φ(u)+φ(v)])(11)

对于不同的Copula函数计算CoVaR有不同的显示表达式,具体情况见表1。

(四)边际分布的建模

大量的研究表明金融时间序列的均值以及方差存在时变及波动集群的特征。Engel(1982)首次提出了自回归条件异方差(ARCH)时间序列模型来拟合金融时间序列,?ARCH模型形式如下所示:

Rt=μt+ξt

ξt=σt·kt

σ=α+βσ

其中α>0,β>0,ξt~i.i.d.N(0,1),σ为条件方差。但由于方差变化的持续性,在应用ARCH模型拟合时往往需要很大的阶数才能达到较高的拟合度。大量的实证研究同样表明AR(1)-GARCH(1,1)能够在有效降低估计量,同时达到更好的估计效果。于是本文将选用AR(1)-GARCH(1,1)模型对金融时间序列的边际分布进行拟合。AR(1)-GARCH(1,1)模型具体形式如下:

Rt=μ+?Rt-1+ξt

ξt=σt·kt

σ=ω1+α1ξ+β1σ

μ,?,ω1,α1,β1为待估参数,σ为条件方差,ξt~i.i.d.N(0,1)。用AR(1)-GARCH(1,1)。在实际操作过程中一般假设残差服从正态分布。

1.?Copula函数的参数估计

假设Rt=(Rs,t,Ri,t)′,t=1,…,T,其边际分布和Copula函数都为连续的,则联合密度函数可以用Copula函数c(·,·,θt)和边际分布的密度函数表示:

f(Rs,t,Ri,t)=c(ut,vt,θt)·fs,t(Rs,t;?s)·fi,t(Ri,t;?i)(12)

其中θt表示Copula函数的参数,?s和?j分别表示金融系统和金融机构的边际分布的参数。ut=F(Rs,t;?s),vt=F(Ri,t;?i),上式的似然函数可以表示为:

L(θt,?s,?i)=∑[log(ut,vt,θt)+logfs,t(Rs,t;?s)+logfi,t(Ri,t;?i)](13)

其中fs,t(Rs,t;?s)和fi,t(Ri,t;?i)為边际密度函数。本文采用IFM方法进行参数估计。IFM(Joe(1996))是一种多步优化算法,它将待估参数划分为每个边际分布的参数和Copula函数的参数两部分,分别进行估计,最终得到所有待估参数的值。

2.?动态Copula框架下的CoVaR的计算

研究表明金融机构之间的相关关系是随时间变化而变化的,尤其在经济低迷时期,金融机构之间的相关关系将变得更强,此时若继续采用传统的静态方法进行系统性风险评估将会带来有偏,甚至无效的结果,为此本文在接下来的研究中将上述方法推广到了动态条件相关系数GARCH模型(Dynamic?Conditional?Correlation-GARCH,即DCC-GARCH模型)和广义自回归得分模型(Generalized?Autoregressive?Score,简记为GAS模型)两种动态模型。

(1)DCC-GARCH模型

传统的多元GARCH模型只能刻画不同序列间的是静态关系。Engle(2002)提出了一种新的估计量即动态条件相关系数,用这一估计量构成的DCC-GARCH模型则可以充分捕捉到金融变量间的动态影响以及溢出效应。假定金融系统以及选定的子金融机构的收益率分别为Rs,t和Ri?,t服从如下的分布:

(14)

其中γ,γ分别为金融系统以及选定的各子金融机构收益时间序列的非条件均值,ξ,ξ分别表示为系统的残差以及金融机构的残差,且服从条件多元正态分布,条件协方差可以通过条件动态相关分析(DCC)表示为:

D(15)

其中Ω为Ri,t在t-1时刻的信息集,为t时刻时2×2条件方差-协方差矩阵,Pt为t时刻的2×2时变相关矩阵,D为t时刻的2×2时变标准误对角矩阵,H为一个正定矩阵,其对角元hii,t可由下列GARCH(1,1)模型得到:

hii,t=ωi+θi,1ε+λi,1hii,t-1(16)

其中待估参数为ω,θ,λ。则Ht的非对角元hij,t可以由下列公式得到:

hij,t=ρij,t(17)

其中:ρij,t=qij,t/(),q=ρij(1-a-b)+aqij,t-1+bηj,t-1,ηj,t-1=εi,t/,ηi,t=εi,t/,ηi,t是由(19)式得到的残差进行标准化,qij,t是得到的标准化残差之间的条件协方差,ρij为残差εi,t之间的非条件协方差,qij,t的均值为ρij,均方差为1。a≥0,b≥0,a+b<1。

具体计算过程中,DCC-GARCH?模型参数ω,θ,λ,a,b的估计可以通过两阶段法得到。第一阶段,先估计金融系统以及每个选定的金融机构收益率的单变量GARCH模型,对得到的条件方差进行标准化得到标准化残差序列;第二阶段,利用第一阶段得到的标准化残差序列估计模型的动态条件相关系数。

(2)GAS模型

Creal(2012)提出的广义自回归得分模型(GAS)被广泛应用于刻画金融资产收益率的波动上。GAS模型利用时变参数进行建模,本质上属于观测值驱动模型。区别于其它观测值驱动模型,GAS模型可以充分利用分布的信息来构建时变参数动态过程。基本理论如下。

假定选定的金融系统以及金融机构的收益率记为Rt,其密度函数记p(Rt|τt-1;ξ),现给出GAS模型的基本表达式为:

)(18)

其中,φ为未知参数向量,τt为时变参数,▽为τt的得分,It是τt的Fisher信息矩阵。St可以通过Fisher信息矩阵得到,用于调整得分,并且得到最终的St,ζ通常在{0,1/2,1}中进行取值。假设选定的金融系统和金融机构的收益率Rt=μt+σtkt,其中μt为期望,σt为条件标准差。

本文将基于上述介绍的两个动态模型来建立动态Copula,并在此理论下对系统性风险进行分析比较。动态Copula框架下对CoVaR的计算步骤与静态Copula框架一致。

三、实证分析

(一)数据来源及预处理

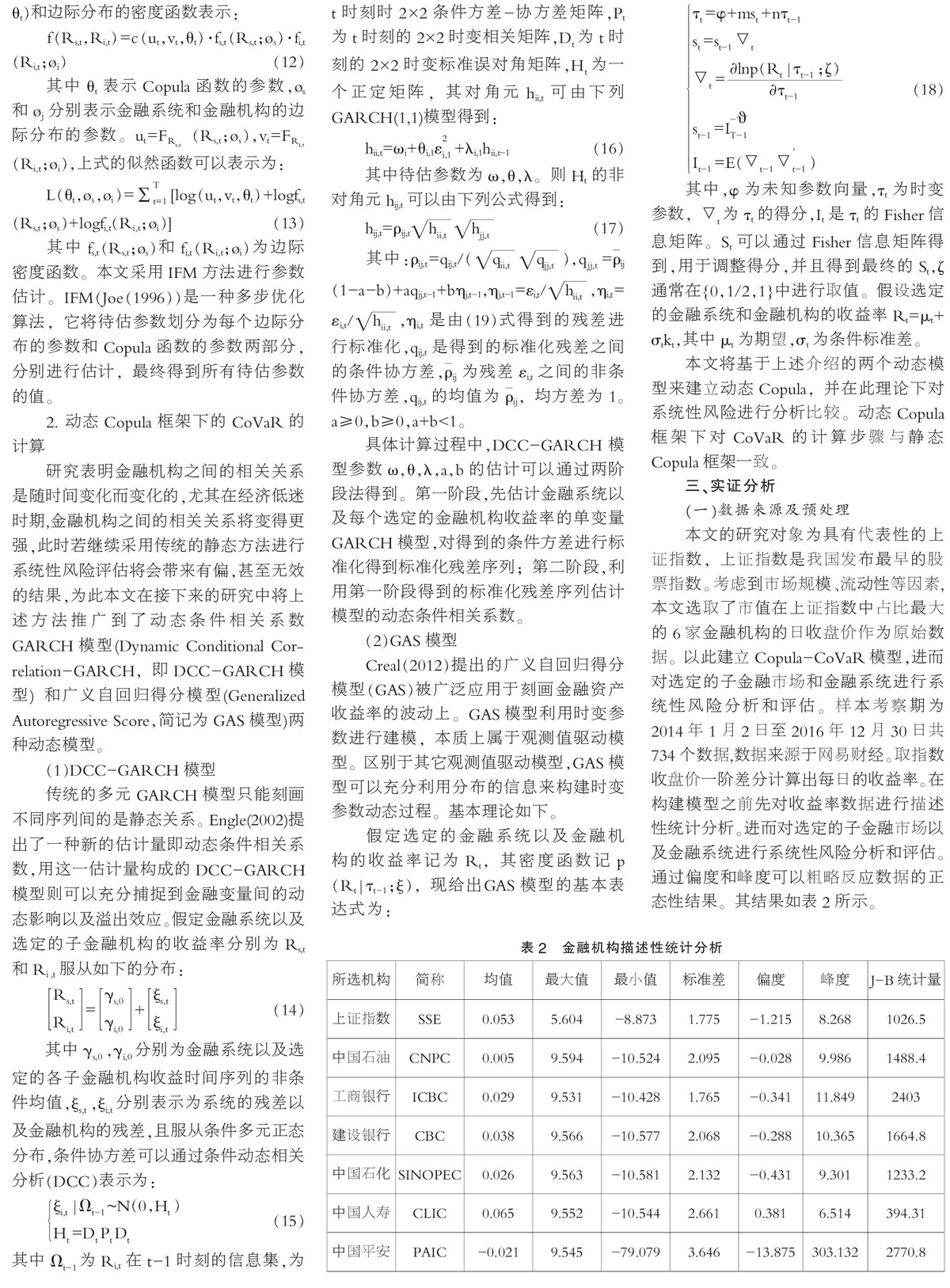

本文的研究对象为具有代表性的上证指数,上证指数是我国发布最早的股票指数。考虑到市场规模、流动性等因素,本文选取了市值在上证指数中占比最大的6家金融机构的日收盘价作为原始数据。以此建立Copula-CoVaR模型,进而对选定的子金融市场和金融系统进行系统性风险分析和评估。样本考察期为2014年1月2日至2016年12月30日共734个数据,数据来源于网易财经。取指数收盘价一阶差分计算出每日的收益率。在构建模型之前先对收益率数据进行描述性统计分析。进而对选定的子金融市场以及金融系统进行系统性风险分析和评估。通过偏度和峰度可以粗略反应数据的正态性结果。其结果如表2所示。

由表2可以看出,就股票收益分布形态而言,只有中国人寿的日收益率分布偏度大于0,其他市场的股票指数日收益率分布偏度均小于0,但是其对应的峰度均大于3,呈现典型的?“尖峰厚尾、非对称分布”的特征。同时较大的JB(Jarque-Bera)统计量的值也验证了这一点。这表明数据不符合正态分布,故具有使用偏t分布的条件。

(二)计算结果及分析

本文选取AR(1)-GARCH(1,1)模型进行边缘分布的拟合,并假定残差服从分布和偏分布两种情况。通过极大似然估计得到待估参数的估计值。边际分布服从偏态分布AR(1)-GARCH(1,1)模型各参数的估计值如表3所示。

同时本文选用了DCC-GARCH模型以及GAS两种动态模型。对于DCC-GARCH模型,在利用該模型进行CoVaR的计算过程中,首先需要对时间序列建立AR(1)-GARCH(1,1)模型,得到标准化残差序列ηs,t,ηi,t表示为系统的标准化残差序列,ηi,t表示为选定的各金融机构的残差序列;然后将第一步所得到的标准化残差通过概率积分变化转化为U[0,1]分布,将所要估计的Copula函数的动态相关参数设定为DCC-GARCH模型的动态结构,利用选定的Copula函数,通过极大似然估计即可得到相关参数的估计值。对于GAS模型,在利用该模型进行求解CoVaR时,同样需要对初始的时间序列建立AR(1)-GARCH(1,1)模型得到标准化残差序列ηst,ηi,t,然后对得到的标准化残差序列建立GAS模型。令选定Copula函数的参数为GAS的动态参数,利用极大似然估计即可得出所需参数的估计值。

对于CoVaR的计算,令ut≡F(ξs,t),vt≡F(ξs,t)分别表示金融系统和金融机构的残差序列的分布函数,则根据(18)式可得到边际分布参数以及Copula函数参数的估计值。则CoVaR和CoVaR亦可以表示为:

CoVaR=μs,t+σs,t·F(u);

CoVaR=μs,t+σs,t·F(u);

其中μs,t表示Rs,t的均值,σs,t表示Rs,t的标准误差,F为残差序列ξs分布函数的反函数。

本文采用AIC准则在阿基米德Copula族中选取符合条件的最优Coupula函数。边际分布为偏态t分布,由Girardi和Ergun(2013)对CoVaR的定义,对VaR,CoVaR,CoVaR的计算取α=β=5%。现给出静态情形以及两种动态情形下最优Copula的选择结果以及对应的参数估计结果如表4所示。

通过对表4的分析可以看出,对于同一组数据在进行Copula函数的拟合过程中,静态情形下的AIC值与动态情形下相比普遍偏大,且GAS动态模型下的AIC值最小。综上所述可得结论,动态Copula模型相较于静态Copula模型更适合对选取数据进行拟合,且GAS动态Copula模型为最优选择。

在接下来的部分中,本文将基于上述兩类动态模型来对上证金融系统的系统性风险进行评估和分析。本文在计算ΔCOVAR时所有结果均是在边际分布服从偏态t分布,风险值在的显著性水平下得到。图1展示了在静态Copula模型和两类动态Copula模型下上证行业风险溢出效应。现给出具有代表性的两个计算结果。

通过图1可以看出,从2014年下半年到2016年1月,无论何种模型的ΔCOVAR值均在经济平稳时期的之下,同时可以从图1中发现,无论何种模型下ΔCOVAR的变化基本一致,但在股市动荡时期,动态模型下的ΔCOVAR波动更加剧烈。这是由于在股市动荡时期上证系统之间的相关性比在经济平稳时期更强。这时在一个金融机构处于危机状态时对金融系统的影响较经济平稳时期更加严重。相对于静态Copula模型而言,动态Copula模型可以有效地描述金融系统与子金融机构之间的联合分布,更有效的描述出在经济危机时期金融系统与金融机构之间的相关程度是急剧增加,可以更加准确的度量风险传染程度。对上证指数的系统性风险评估的实证结果表明,动态Copula模型能更加准确地度量金融市场的系统性风险。

现基于上述选择结果对每一种组合方式求解CoVaR以及ΔCOVAR的最终结果见表5。(由于Gumbel?copula函数CoVaR的显示解只存在一个,故在表5对最优copula函数类型为Gumbel?copula的CoVaR求解需对CoVaR和CoVaR进行合并)

表5列出了各行业指数在静态Copula模型以及动态Copula模型下时间序列的CoVaR和ΔCOVAR值。从表5中可以看出:一是从每一个结构上来看:几乎所有动态模型下的CoVaR和ΔCOVAR值比静态模型下的值要显著;二是从数值上来看:GAS动态Copula模型下的CoVaR和ΔCOVAR较其余的两种模型最为显著。这就说明了GAS动态Copula模型在对系统性风险进行描述时更为恰当。同时可以看出,在选定的子金融系统中系统性风险的贡献水平从高到低分别为:中国石化、中国人寿、工商银行、中国石油、中国平安、建设银行。

现将选取的子金融机构归结为三个行业,分别为:能源行业,其中包括中国石油和中国石化;金融行业,包括工商银行和建设银行;保险行业,包括中国人寿和中国平安。通过该分类方法进而可以探究上证指数系统内部行业对上证系统的系统性风险贡献水平,通过上述分类可得到三大行业对上证系统的系统性风险的贡献水平如表6所示。

通过表6可以看出,最优Copula(括号中标明的Copula函数类型)情况下,最终结果仍展现为GAS动态Copula函数可以更好的对系统性风险进行描述的结论,且在本文所给的三大行业中对上证指数系统性风险影响最大的是能源行业,其次为金融行业,最后是保险行业。

四、研究结论

本文选取了我国具有代表性的6个金融机构。利用DCC-GARCH模型和GAS模型,对我国2015年发生的股灾进行系统性风险评估,来反映不同机构对系统性风险的贡献水平。其中既涉及到边际分布的选择,也涉及到Copula函数的选择,还包含了动态Copula函数参数的估计等问题。分析结果表明,在金融危机时期金融系统与机构的相关性比在经济平稳时期表现得更强。而能源行业在金融危机爆发时对系统风险的贡献水平高于其他行业类如金融行业,保险行业。同时在只注意金融机构的前提下中国石化以及中国人寿样对系统性风险的贡献水平较高,需要重点关注。通过本文的研究表明与静态的Copula模型方法相比,动态时变Copula模型能够更有效的评估我国2015年发生的股灾的系统性风险。

随着金融自由化、全球化的深入发展,信息传播将更为有效迅速,金融机构间的风险溢出效应也会变得更加明显,有效防范系统性风险是我国经济工作的一项重要内容,必须给予足够的重视。但是影响系统性风险的因素及来源也是非常复杂的,对系统性风险的监管也更加复杂。根据本文的研究,提出以下政策建议:首先需要加强系统内部的控制,建立健全风险预警机制,对系统风险水平较高的金融机构加强监管;其次政府应该在维护金融市场健康发展的同时建立政府与市场的双向监管机制,充分发挥监管和调控职能。

参考文献:

[1]邓周贵.基于静态与动态CoVaR方法银行系统性风险研究[D].南京大学,2017.

[2]谢福座,基于GARCH-copula-CoVaR模型的风险溢出测度研究[J].金融发展研究,2010(06).

[3]Adrian,?Tobias;?Brunnermeier,?Ma-

rkus.CoVaR[J].American?Economic?Review,2016(106).

[4]Bokusheva?R?.?Improving?the?Effectiveness?of?Weather-based?Insurance:?An?Application?of?Copula?Approach[J].Mpra?Paper,?2014(08).

[5]Oh?D?H,?Patton?A?J.?Time-Varying?Systemic?Risk:Evidence?from?a?Dynamic?Copula?Model?of?CDS?Spreads[J].?Working?Papers,2013(02).

[6]Girardi?G,?Tolga?Ergün,?A.?Systemic?risk?measurement:?Multivariate?GARCH?estimation?of?CoVaR[J].?Journal?of?Banking?&?Finance,2013(08).

[7]Clemente?A?D.?Estimating?the?Ma-

rginal?Contribution?to?Systemic?Risk?by?A?CoVaR?model?Based?on?Copula?Functions?and?Extreme?Value?Theory[J].Economic?Notes,2018(47).

[8]高國华,潘英丽.银行系统性风险度量——基于动态CoVaR方法的分析[J].上海交通大学学报(自然版),2011(12).

[9]殷克东,任文菡,肖游.我国金融业内系统性风险溢出效应研究[J].统计与决策,2017(01).

[10]Sklar?Abe.?Fonctions?de?répartition?à?n?dimensions?et?leurs?marges[J].?Publications?delInstitut?de?Statistique?de?LUniversité?de?Paris,1959(08).

[11]Girardi?Giulio;?Tolga?Ergün.?Systemic?risk?measurement:?Multivariate?GARCH?estimation?of?CoVaR[J].Journal?of?Banking?&?Finance,2013(37).

[12]Reboredo,?J.?C.?Is?there?dependence?and?systemic?risk?between?oil?and?renewable?energy?stock?prices?[J].Energy?Economics,2015(48).

[13]Reboredo,?J.?C.,?&?Ugolini,?A.?Systemic?risk?in?European?sovereign?debt?markets:?A?CoVaR-copula?approach[J].Journal?of?International?Money?and?Finance,2015(51).

[14]Engle?Robert?F,?Autoregressive?Conditional?Heteroskedasticity?with?Estimates?of?the?Variance?of?UK.inflation[J].Econometrica,1982(50).

[15]Bollerslev?T,Generalized?autoregressive?conditional?heteroscedasticity[J].Journal?of?Economics,1986(31).

[16]潘红宇.时间序列分析及应用[M].机械工业出版社,2011.

[17]Joe?Harry;?Taizhong?Hu.?Multivariate?distributions?from?mixtures?of?max-infinitely?divisible?distributions[J].?Journal?of?Multivariate?Analysis,1996(57).

[18]Engle?RF.?Dynamic?conditional?correlation:?A?simple?class?of?multivariate?generalized?autoregressive?conditional?heteroskedasticity?models[J].Journal?of?Business?and?Economic?Statistics,2002(20).

[19]Manner?H,?Reznikova?O.?A?survey?on?time-varying?copulas:?specifcation,?simulations?and?application[J].Econometric?Reviews,2012(06).

[20]Creal?D,?Tsay?R.?High-dimensional?dynamic?stochastic?copula?models[J].?Journal?of?Econometrics,2015(02).

*本文系国家自然科学基金项目“含有确实的散度偏大计数数据的有限混合建模研究”(11201200)和“具有复杂结构的几类计数数据模型的变量选择”(11561035)的阶段性成果。

(作者单位:昆明理工大学理学院)

- 基于Flexsim的仓储作业仿真优化研究

- 基于大数据技术的O2O跨境电商物流研究

- 大数据时代对英语教师自主学习能力的影响探讨

- 精细化管理在高职院校科研管理中的应用探索

- 高校青年校友资源应用于就业指导工作的探索与实践

- 创业素质视角下的创业意愿研究

- 电子校务对高校行政管理发展的思考

- 应用型财务管理本科专业人才培养模式构建

- 基于高校智慧餐饮理论的管理模式研究

- 高职院校创新创业管理生态体系构建研究

- 基于创业能力培养的旅游管理专业实践教学改革

- 高校公共选修课教学管理存在的问题及对策

- 自主学习模式的网络综合布线课程教学现状和应用

- 高等学校计算机公共课程教学改革研究与实践

- 基于翻转课堂的微课在会计电算化教学中的应用探索

- 高职院校行政管理人员激励问题研究

- 论商科院校网络教学资源整合构建

- 项目教学法在数字逻辑电路中的实践与研究

- 学生集体发展与理性推行教育改革

- 基于Visual FoxPro数据库学习的数字化平台的设计与实现

- 基于“任务驱动”模式的会计课程教学设计

- 从供给侧结构改革看临沂市学生职业核心能力的培养

- 高职计算机课程案例化与信息化融合的教学改革探讨

- 应用型本科物流管理专业教材建设研究

- 浅谈高职院校财会仿真虚拟实训中心建设

- octanes

- octanoate

- octanoic

- octanoyl

- octaval

- octave

- octaves'

- octaves

- octo

- october

- octobers

- octocoral

- octocorallian

- octofid

- octofoiled

- octoic

- octopetalous

- octopoid

- octopus

- octopuses

- octosepalous

- od

- o /d

- odd

- od'd

- 红莲幕

- 红菱

- 红萝卜——红皮白心儿

- 红萝卜开花长了个葱——无中生有

- 红萝卜拌辣面——吃得出看不出

- 红萝卜放辣椒——没把你放在眼里

- 红萝卜顶上种小麦——不图打粮图好看

- 红萼

- 红葡萄酒

- 红葩

- 红蓝色

- 红蓝花

- 红蓝铅笔——两头挨刀

- 红蓝铅笔——两头挨削

- 红蕉

- 红蕖

- 红薯

- 红薯落灶——自该煨

- 红藕

- 红虫

- 红虫子

- 红蚂蚁

- 红蛋

- 红蜡

- 红蜡蚧