吕文岱 郭怡怡

摘要:文章以川滇黔地区的上市公司为研究样本,基于2015~2017年川滇黔地区沪深A股上市公司的面板数据,通过建立多元回归模型,利用stata15软件,对川滇黔地区上市公司环境信息披露的影响因素进行实证研究工作,研究结果表明:川滇黔地区上市公司的股权集中度、董事会规模、盈利能力、公司規模、财务杠杆比率,与环境信息披露指数均呈正相关关系;文章针对川滇黔地区环境信息披露的影响因素研究,以期完善现行的环境信息披露制度。

关键词:环境信息披露;影响因素;川滇黔地区

一、引言

改革开放以来,我国经济发展蓬勃,随着工业化水平不断提升,带来的生态环境质量问题也愈发突出。如今不论是社会公众,或是政府监管部门,对企业承担环境责任的期望越来越高。现阶段关于企业环境信息披露程度的制约因素,国际上以及国内的学者已经做了较多的学术研究工作,但得出的结论并不统一。Simon 等人(2005)研究发现香港上市公司的公司规模对环境信息披露的影响正向相关。Rem等人(2011)对印度45家上市公司的公司网站和年报展开研究,推测出该公司的盈利水平对环境信息披露没有直接影响。Brammer和Pavelin (2008)运用于英国700家的公司样本,注意到股份越集中的公司,公开相关的环境信息的意愿越弱。沈洪涛(2010)分析推出董事会数量的不断提高,可以使董事会监管的管理能力具有更大的施展空间,也能够有助于提高环境信息披露质量。余青英等(2015)研究发现,环境信息披露与上市公司规模正向相关,却与企业盈利能力无明显的关系。目前,本文针对川滇黔地区,以2015~2017年的沪深A股上市公司为研究样本,通过实证研究分析股权集中度,董事会规模,公司规模,盈利能力,财务杠杆比率,这五个因素对环境信息披露程度的作用。

二、研究假设

上市公司大股东所占的股份越多,其对管理层的督导幅度越大,大股东就会更趋向于希望收集信息去监督管理人员,从而提升企业公开的环境信息程度。

上市公司的董事局团体的作用就是对公司来进行合理的指导,他们在企业环境信息的披露决策方面发挥着举足轻重的作用。相比较而言,董事会的规模越大,就会相对的减少公司的经营风险,提高决策的准确性,从而增加公司披露环境信息的意愿。

公司的盈利水平越高,说明其经济效益较好,对其资源的优化配置水平也越强,越有充足的资金做好多项环保工作,就有足够的把握和信心披露环境信息。为了避免社会公众对公司产生不好的评价,企业通常会倾向于公开更多的信息来获得社会各界的青睐和信任,从而吸引更多的投资者进行投资,来填补用于环境保护的费用。

上市公司的规模越大,对我国经济发展所做的贡献就越大,当然其承担的社会责任就会越大。规模较大的公司为了获得外界的更多资金支持,就会相应的披露更多的信息,让利益相关者能够更放心的对其进行投资。

公司的财务杠杆在本质上,是投资人和债权人之间的利益分配。投资人和债权人他们各自身上承担的风险不同,他们对未来的预期收益不同,利益指向也不同。随着财务杠杆的提高,债权人对公司的信息透明度要求就越高,管理层需要向债权人提供更多的信息来证明公司健康发展,偿债能力充足,避免债权人提前收回款项。

因此,提出如下假设。

假设1:股权集中度与环境信息披露水平正向相关。

假设2:董事会数量与环境信息披露水平正向相关。

假设3:盈利水平与环境信息披露水平正向相关。

假设4:公司规模与环境信息披露水平正向相关。

假设5:财务杠杆与环境信息披露水平正向相关。

三、研究设计

(一)样本选择和数据来源

本文的初始研究样本是,2015~2017年川滇黔地区上市公司,剔除数据缺失以及ST公司,剔除后得34家公司数据,2015~2017年共102个观测值。关于环境信息披露指标,本文使用润灵环球社会责任评分机构的分数来计算,本文有关的股权集中度、公司盈利水平等财务指标的数据信息来自万德(wind)数据库系统。本文的数据分析处理使用的是stata15软件以及Excel软件。

(二)变量的度量

本研究所用的因变量是环境信息披露水平,国内外研究者主要使用指数法和内容分析方法对其来进行衡量。由于指数法比内容分析法通常更具有客观性,因此本文采用指数法,采取润灵环球责任评级机构评分,MCT评分中的C值,作为样本公司的环境信息披露指标。借鉴已经有的文献资料,本文自变量的界定见表1。

(三)研究模型

根据上文的研究假设,构建如下模型:

EID=α0+α1H10+α2SCALE+α3ROA+α4SIZE+α5LEV+ε

其中:EID为环境信息披露指数;H10为股权集中度;SCALE为董事会的人数;ROA为企业盈利水平;SIZE为企业规模;LEV为财务杠杆比率。

四、实证结果

(一)变量的描述性统计

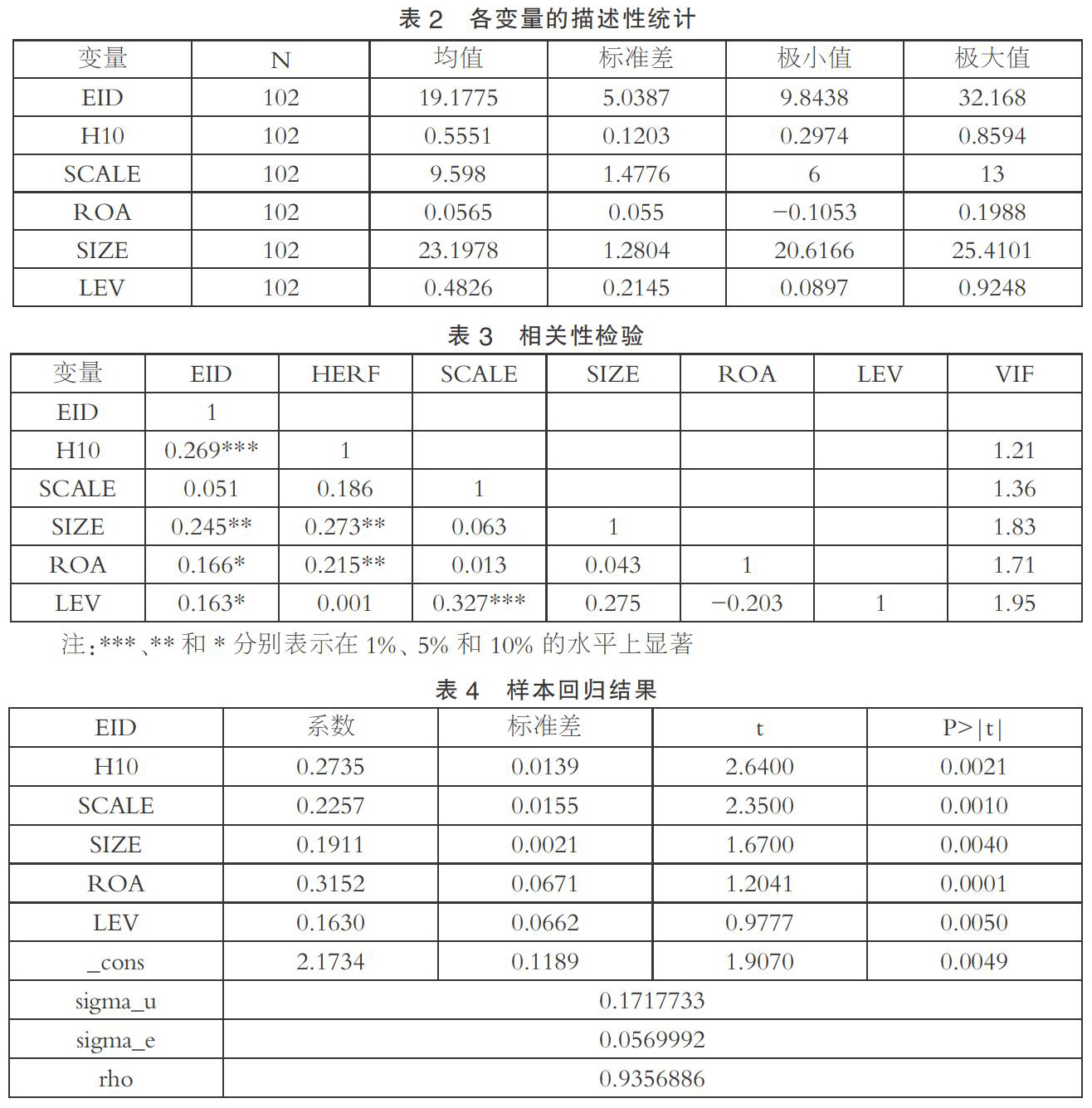

由表2可知,川滇黔地区样本公司的环境信息披露指数EID均值为19.1775,标准差为5.0387,最大值为32.168,而最小值为9.8438,由此可见我国川滇黔地区很多公司的环境信息披露程度,是比较低的,大多数公司的环境信息披露内容和披露质量都比较低,并且不同公司的披露水平之间存在着一定的差异;股权集中度H10,均值为0.5551,可见该地区上市公司的股权集中程度较高;公司规模SIZE的最大值为25.4101,最小值20.6166,说明2015年到2017年间样本公司之间的规模差距不是太大;盈利能力指标ROA其最小值和最大值分别为-0.1053和0.1988,该指标的均值和期望值分别是0.0565和0.055,可以看出样本公司之间的盈利能力差异明显,并且公司的总体盈利能力不高。

(二)相关性检验

由表3可知,通过各变量间的相关性检验,可知环境信息披露的各影响因素间存在相关的关系;财务杠杆LEV与董事會规模SCALE在1%的水平上存在着显著的相关关系,而且盈利能力指标ROA、公司规模指标SIZE与股权集中度H10也存在显著的相关关系,并且在5%水平上明显相关,因此引用方差膨胀因子来进行诊断,检查是否存有多重共线性。由表3可知,VIF最大值为1.95,可不考虑多重共线性问题。

(三)多元回归分析

本文采用stata15.0软件对川滇黔地区上市公司2015~2017年102条面板数据进行回归分析。通过豪斯曼验证,确认选取固定效应回归模型来进行多元回归估计,得出回归结果。

由表4可知,股权集中度H10的P值为0.0021,董事会规模SCALE的P值0.0010、,盈利能力ROA的P值0.0001,公司规模SIZE的P值为0.0040,财务杠杆LEV的P值为0.0050,显示它们的P值均小于0.05,同时根据各指标的系数也可以看出,股权集中度指标和董事会规模指标的系数分别为0.2735、0.2257,公司规模系数为0.1911,盈利能力系数为0.3152,财务杠杆系数为0.1630,五个因素的系数而且都是正数,即对环境信息披露水平的影响都是正向相关,前文所设定的五个假设通过检验。

五、结论

本文研究的环境信息披露指标影响因素,针对川滇黔地区的上市公司,旨在为该地区上市公司环境信息披露情况,提出可行性的建议与意见。通过此次实证研究,可以看出川滇黔地区上市公司的环境信息披露,还存在披露质量参差不齐、披露的信息内容不够具体等问题,因而,政府部门应进一步提高上市公司的环境信息披露幅度,建立健全环境信息披露体制准则,提高企业的环保意识以及自律意识,使其承担相应的社会责任,从而推动川滇黔地区经济的更好更快的持续发展。

参考文献:

[1]Prem L J, Mishiel S S, Rajesh K. Determinants of Environmental Disclosures by Indian Industrial Listed Companies in Their Websites: Empirical Study [J].International Journal of Accounting and Finance,science publications,2011(02).

[2]肖淑芳,胡伟.中国上市公司环境信息披露现状研究[J].北京理工大学学报(社会科学版),2004(05).

[3]毕茜,彭珏,左永彦.环境信息披露制度、公司治理和环境信息披露[J].会计研究,2012(07).

[4]王璐.当前影响环境信息披露的几个重要因素[J].经济论坛,2018(01).

(作者单位:昆明理工大学)

- 浅谈成本黏性及企业的应对策略

- 校廉政风险财务防控体系建设研究

- 企业集团财务管理模式问题研究

- 浅析新时代下“互联网+审计”的新模式

- 浅谈人工智能时代财务的变革与转型

- 如何构建企业的财务业务一体化体系

- 农业科研单位内部控制信息系统建设的思考与研究

- 高校网上报账的利弊及对策探析

- 面向企业互联网环境下核心竞争能力打造的第三方咨询服务变革与趋势

- SAP打印功能在企业信息系统国际化管理下的应用研究

- 探索大数据时代企业人力资源管理变革路径

- 浅析基于财务共享服务中心的高职财会课程设计

- 高校实施绩效工资改革历程与探索

- 基于PBL教学法的信息素养培养课程创新设计研究

- 基于“三创”工作坊的大学生职业能力发展分析

- 高职工商管理专业校企合作人才培养模式的创新研究

- “互联网+”背景下高职院校教育资源库建设创新研究

- 基于MOOC时代的管理信息系统课程教学改革研究

- 基于“互联网+”背景的高校教育管理研究

- “MOOC+课堂教学”模式在程序设计类课程中的应用研究

- 翻转课堂在VB程序设计课堂教学中的应用研究

- 基于信息技术的教师专业发展动态管理研究

- 大数据时代高等教育改革路径探析

- “一带一路”背景下国际特色专业群课程体系创新研究

- 浅谈创新社会管理模式与和谐社区建设的关系

- carolled

- carol(l)er

- carollers

- caroller's

- carolling

- carols

- carol's

- carotid artery

- carousel

- carousels

- carp

- carpal

- carpals

- car park

- carpark

- car parks

- carped

- carpel

- carpellary,carpellate

- carpels

- carpenter

- carp-entered

- carpentered

- carpentering

- carpenters

- 騂颜

- 騄

- 騄駬

- 騄骏

- 騄骐

- 騄骥

- 騅

- 騆

- 騇

- 騇马

- 騉蹄

- 騉駼

- 騊

- 騊駼

- 騋

- 騋牝

- 騍

- 騎

- 騏

- 騏驥

- 騐

- 騑

- 騑服

- 騑騑

- 騑驹