刘静淑

[摘 要] 分析企业资产负债表意义重大。企业在对资产负债表进行分析时,应遵循多年份数据、同等公司对比、分析数据基础保持一致以及结合其他报表等原则,并注重分析企业连续几年的资产负债表,以期得到资产及其主要项目、负债及其主要项目及股东权益项目变化趋势,揭示企业财务活动中筹资和投资活动状况,推断企业发展前景。企业需结合表外资源及会计电算化系统及资产负债表附表和其他相关报表进行综合分析,同时考虑财务指标和非财务资料,以得到更为真实可靠的结论,能够对企业整体财务状况、资产质量、资产结构和财务结构做出综合评价。

[关键词] 资产负债表;水平分析;垂直分析

[中图分类号] F230 [文献标识码] B

资产负债表是反映企业某一特定日期财务状况的报表,主要提供有关企业财务状况方面的信息。其编制依据为资产=负债+所有者权益这一会计恒等式。通过阅读资产负债表,可以得到企业在某一特定日期资产总额及其结构,表明企业拥有或控制的资源及分布情况;可以得到企业在某一特定日期负债总额及其结构,表明企业未来需要多少资产或劳务清产债务及清偿时间;可以反映企业所有者在某一特定日期所拥有的权益,据以判断资本保值、增值情况及对负债保障程度。如何找出资产负债表上数字背后的秘密,得到与利益相关者有用的财务信息,需要我们对资产负债表进行分析。

一、资产负债表相关知识回顾

(一)资产负债表结构

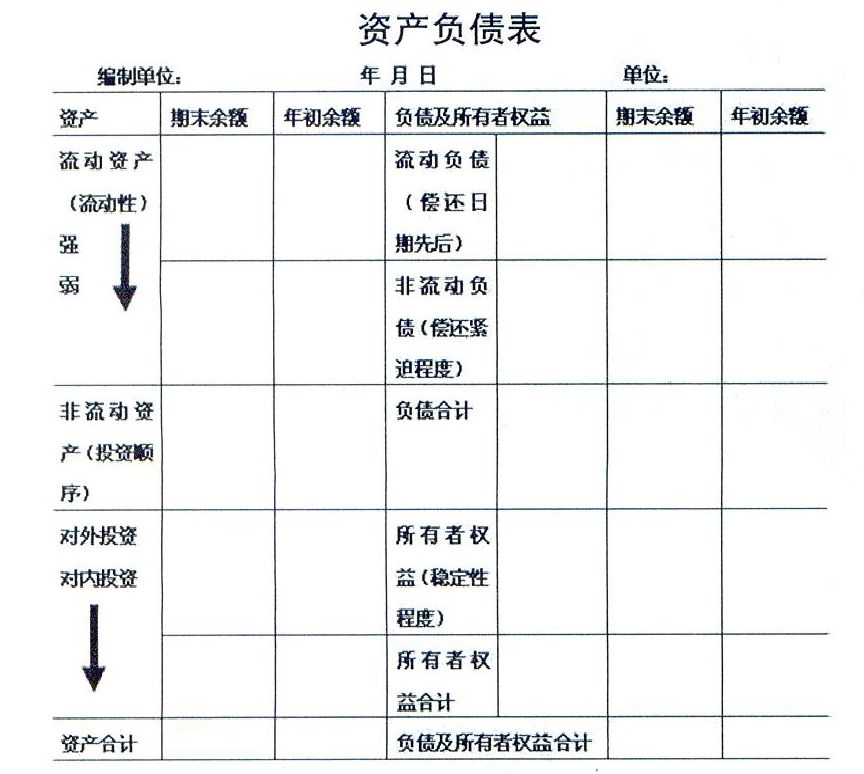

资产负债表内容主要包括:表头、基本部分和补充资料,其中表头包含报表名称、编制单位、编制日期、货币单位、报表编号;基本部分包括资产、负债和所有者权益;补充资料:反映一些在基本部分中未能提供的重要信息,在基本部分下列示,或在附注中列示。上表列示资产负债表简表。

(二)资产负债表的编制

企业会计准则规定:会计报表至少应当反映相关两个期间的比较数据。企业需提供比较资产负债表,所以资产负债表需列“期初数”和“期末数”,表中的“期初数”根据上期“期末数”填列,“期末数”按下列方式填列。

1.根据总账科目余额直接填列,如“应收股利”、“应收利息”等项目。

2.根据有关总账科目余额计算填列,如“货币资金”、“存货”需根据相关账户的期末余额计算填列。

3.根据有关明细科目余额计算填列,如“应收账款”、“预收账款”等项目。

4.根据有关总账科目、明细科目余额计算填列,如“长期借款”需根据其总账所属明细账分析计算填列。

5.根据有关科目余额减去其备抵项目后的净额填列,如“固定资产净值”需根据“固定资产”减去其备抵科目计算填列。

(三)资产负债表分析的意义

1.通过资产负债表分析,了解企业财务状况变动情况及变动原因

资产负债表上的数据只是静态的反映企业某时点状况,企业经过一段时期经营后,资产、负债和所有者权益发生了什么样的变动,为什么会变动,变动的原因是否合理,只有经过资产负债表分析才能知道。

2.通过资产负债表分析,可反映企业长短期偿债能力

关注企业是否有足够资产转换成现金,以清偿短期内到期债务,关注企业所有者权益中投入资本与留存收益的比例关系,都需要对企业资产负债表及有关附注资料进行分析,才能得到与偿债方面有关有用信息。

3.通过资产负债表分析,揭示相关项目内涵

从根本上来讲,资产负债表上的数据应该是企业经营活动的最终结果,但也有可能是企业改变某种会计政策整理后编制出来的,如果不能搞清楚数据变动的原因,势必会影响分析结果。

4.通过资产负债表分析,评价企业会计政策

企业可在会计准则规定的范围内自行选择适合企业自身的会计政策,但是要以能提供更真实更公允财务信息为指导原则,通过分析资产负债表上相关项目变动是否正常,若不正常,了解企业会计政策选择动机,揭示企业管理层倾向,为利益相关者决策提供依据。

二、资产负债表分析

(一)资产负债表分析原则

自2007年之后,企业应报出资产负债表、利润表、现金流量表及所有者权益变动表四张报表,在整个财务报表分析系统中,资产负债表分析位居首位。对资产负债表分析,我们常用的分析方法主要有资产负债表水平分析法、垂直分析法、趋势分析法和项目分析法。若想得到比较准确的结论,在对资产负债表进行分析时,应遵循:(1)不能只凭一年数据评价一个公司,得出结论具有偶然性,通常要看3年,最好是五年的数据。(2)不要孤立地评价一家公司,通常要与同规模、同行业、同国家的其他公司进行比较。(3)进行比较时要尽可能地确保公司情况具有可比性,换言之,用来分析的数据基础应该是一致的。(4)想得到更可靠结论,需结合其他三张报表数据来综合分析。

(二)资产负债表分析思路

编制企业资产负债表,我们从下面几步来进行:

1.要会编制相应分析表,即资产负债表水平分析表和资产负债表垂直分析表,需要我们计算水平分析表数据:某项目变动额=某项目期末数-某项目期初数;某项目变动率=某项目变动额/该项目期初数;某项目对总资产影响程度=某项目变动额/基期总资产。垂直分析表需计算数据为:某项目比重=某项目数额/资产总额(权益总额);某项目比重差异=该项目期末比重-该项目期初比重。

2.对资产负债表水平分析表进行分析,从两个方面,第一,左侧资产部分,(1)看资产总额,从整体上了解企业经过一段时期经营后资产的变动情况;(2)分析资产变动主要是由流动资产总额还是非流动资产总额变动引起的,挑出各自变动幅度较大,对总资产影响程度较大的重点项目来进行重点分析;(3)结合会计政策与会计估计变更的影响,找出会计政策变更或会计随意性所造成的影响,纠正失真会计数据,保证财务分析结论可靠性;(4)判断资产变动效率性与合理性,需将资产变动同产值变动、收入变动、利润变动及经营活动现金流量变动结合起来综合判断。第二,右侧权益部分:(1)看权益总额变动,从总体上了解企业经过一定时期经营后权益总额的变动情况。(2)分析权益总额变动是由负债总额变动引起还是所有者权益总额变动引起,或二者共同引起,负债总额变动是由流动负债总额变动还是非流动负债总额引起,所有者权益总额变动是由所有者投入变动引起还是企业经营积累变动引起,从而找出里面的重点项目来分析;(3)注意评价表外业务影响,然后将左侧资产同右侧权益结合起来进行分析,分析资产变动原因。

3.对资产负债表垂直分析表进行分析,我们从两个切入点:(1)左侧资产分析,先静态分析,即分析报告期这一年的数据,得出企业资产结构是否合理的结论,再动态分析,即将报告期与基期进行比较,判断资产结构稳定性。(2)右侧权益分析,先静态分析,即分析报告期这一年的数据,得出企业资本结构是否合理的结论,再动态分析,即将报告期与基期进行比较,判断资本结构稳定性。我们可进一步分析,把资产结构划分为经营资产与非经营资产,固定资产与流动资产等;把资本结构划分为负债结构和所有者权益结构,其中负债结构划分为期限结构和成本结构等,所有者权益结构划分为投资者投入和生产经营积累等;最后,看资本结构和资产结构是否适应,从而得出企业相应的结论。

除了对资产负债表进行水平分析和垂直分析外,还应该对企业连续几年的资产负债表进行分析,以期得到资产及其主要项目、负债及其主要项目及股东权益项目变化趋势,揭示企业财务活动中筹资和投资活动状况。推断企业发展前景。

三、结束语

通过对资产负债表进行水平分析和垂直分析,以期能够对财务报表的使用者有所帮助,当然,资产负债表只是企业报表体系的一部分,且报出时间往往具有滞后性,只能列示可以用货币表现的资源,不能用货币表示的资源则在报表中不能反映,所以,若想得到资产负债表分析更可靠的结论,需结合会计电算化系统及资产负债表附表和其他相关报表来进行综合分析,同时也不能忽视表外资源,比如市场资源、人力资源等。不仅考虑财务指标,也应考虑非财务资料,只有这样,对资产负债表分析进行分析得出的结论才更真实,更公允,更能帮助指导决策者决策。

[参 考 文 献]

[1]张先治,陈友邦,等.财务分析[M].大连:东北财经大学出版社,2012

[2]刘昱熙.共同比资产负债表分析的应用—以东阿阿胶为例[J].财务与会计,2012

[责任编辑:刘玉梅]

- 欧盟碳配额市场与电力、能源市场联动效应分析

- 基于产业发展视角的中国餐饮业食品安全研究

- 人口密度、产业结构与城镇化质量

- 我国生产性服务业融合质量研究:基于DEA交叉效率方法的实证分析

- “营改增”与行业税负变动影响因素分析

- 媒体关注与现金股利政策

- 我国证监会审核及监督制度执行效力探讨

- 创业板上市公司会计信息质量研究

- 中国农村金融生态环境改进研究

- 存在无风险资产和投资比例限制的加权可能性模型及应用研究

- 动量交易行为量化及其对基金业绩的影响

- 存在无风险资产和投资比例限制的加权可能性模型及应用研究

- 基于外部环境变迁的中国家族企业演化博弈研究

- 论证券之“思想”与“表达”

- 论破产重整计划强制批准权的法律规制

- 股东代表诉讼的司法审查限度:典型案例及适用标准

- 基于网络文本分析的国际青年旅舍感知价值研究

- 供应链集群创新系统成长模式选择

- 诚信领导与员工关联绩效

- 风险投资机构与风险投资家评价要素研究

- 基于内容营销的微信传播效果研究

- 主管—下属关系研究综述与未来展望

- 企业关键业务管理系统发展中CIO多种角色模型研究

- 家族治理、制度冲突与企业间接掏空行为研究

- 基于顾客心理契约的服务保证与消费者行为意向关系研究

- redetermines

- redetermining

- redevelop

- redeveloped

- redeveloper

- redevelopers

- redeveloper's

- redeveloping

- redevelopment

- redevelopment's

- redevelops

- redevour

- redevoured

- redevouring

- redevours

- redeye

- red-eye

- red eye

- red handed

- red-handed

- red-handedly

- red-handedness

- red-handednesses

- redhead

- red-headed

- 惨黛

- 惨黩

- 惨黯

- 惩

- 惩一儆众

- 惩一儆百

- 惩一劝百

- 惩一戒百

- 惩一沮百

- 惩一警百

- 惩乂

- 惩刈

- 惩创

- 惩前毖后

- 惩前毖后,治病救人

- 惩前警后

- 惩劝

- 惩办

- 惩办盗贼的法律

- 惩噎废食

- 惩处

- 惩处一人以使众人引以为戒

- 惩处坏人坏事、褒扬好人好事

- 惩处坏人,清除残暴势力

- 惩处有罪的人