金代志+郑鑫磊

[摘 要] 养老金实行并轨是我国社保体系改革迈出的一大步,因涉及众多居民的个人利益以及多方面的责任划分,在制度实施的过程中存在一定困难。通过对城居以及新农居养老保险运行机制的对比,分析养老保险金制度并轨的必要性,阐述了制度并轨实施过程中可能会产生的城乡居民参保意识不强,养老金累计结存降低对制度实施产生阻碍,以及新农保集体补助难以落实等难点,并提出相应的对策建议,包括调动居民参保意识,推动养老金运营市场机制以及鼓励社会提供缴费资助,以进一步完善我国的养老保险体系,提升我国社会保障系统的整体综合实力。

[关键词] 养老金;城乡并轨;难点分析

[中图分类号] F323.89 [文献标识码] B

[文章编号] 1009-6043(2017)03-0041-02

2014年2月7日,國务院决定将新农保和城居保两项制度合并实施,这一重要举措为在全国范围内建立完善的、系统的、统一的社会养老保险制度做了铺垫,更是打破城乡养老二元壁垒促进城乡养老平等公平的客观发展,是较大规模的一次社会福利制度改革,其平稳实施是完善我国养老保险制度的有力保障。在制度实施的两年多时间里,仍存在一定的困难。

一、养老金城乡并轨实施必要性

将城居保和新农保合并,其意义不仅是有利于我国社会保障水平的提高,更重要的是它真正的将“城”与“乡”融为一体,第一次打破了“城”与“乡”二者长期相互区别的概念。

(一)真正体现公平统一性

城居保与新农保并轨,使得城乡居民可实施相同的养老保险制度,而不再受城乡户籍限制。这一制度的并轨消除了城乡之间的区别对待,有利于完善统一的社会保障体系,实现了养老保险制度的公平性,实现养老保险制度的机会公平、待遇公平以及权力公平,保障居民公平参与、平等发展,为今后建立公平的社会保障体系创造良好的社会基础。

(二)打破城乡二元壁垒

新农保与城居保的并轨打破中国社会保障领域二元化格局,符合我国实现“基础养老金全国统筹”的阶段性重要目标。

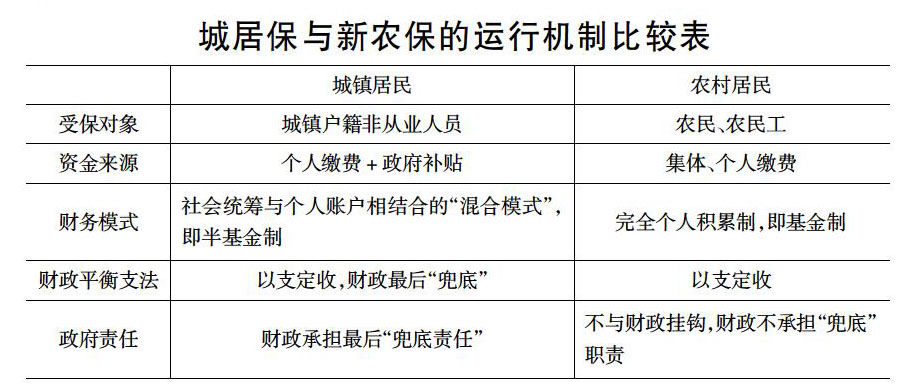

将城居保与新农保的运行机制相对比(见下表)可知,新农保与城居保两种制度结构类似,并轨水到渠成,二者并轨是触及养老改革深层次矛盾的新层面,是政府全面打破城乡二元结构的新路径,是实现城乡统筹社会养老保险制度的新起点,是我国社会保障制度改革的重要组成。

(三)促进城镇一体化建设

城居保与新农保并轨,避免了以往农村居民因流动性工作而引起的养老权益受损问题。并轨后,农村居民的参保问题不再受到流动性因素的阻碍,打破了农村人口流动的限制,有利于我国城镇一体化的快速发展。因此并轨后的的城乡居民养老保险制度能促进人口的流通,拉动居民消费水平的增长,对经济发展和城镇一体化进程具有重要意义。

二、养老金城乡并轨实施难点分析

我国是农业大国,城乡并轨的实施相对困难,进展较为缓慢,不但有制度的历史惯性,还涉及多方利益的平衡。因此,养老金城乡并轨实施的过程中会存在以下难点:

(一)城乡居民参保意识不强

我国社会保障制度发展相对滞后,起步较晚,制度仍在不断改革完善中。非城镇居民流动性较高,社保续转手续繁琐,单位不愿转,本人不愿缴,长此以往增加了中断养老保险的比例。以农民工为例,当其在城乡之间和地区之间流动时,其基础养老金权益常常因难以续转而遭受损失,不免会使非城镇居民置于高缴费与低保护的矛盾之中。受自身经济条件的限制,农民养老意识相对淡泊,缺乏对养老保险的关注及信任,因此我们在制度实施中应考虑如何增加居民参保的积极性,维持长期参保意愿。

(二)养老金累计结存逐年降低,阻碍制度顺利实施

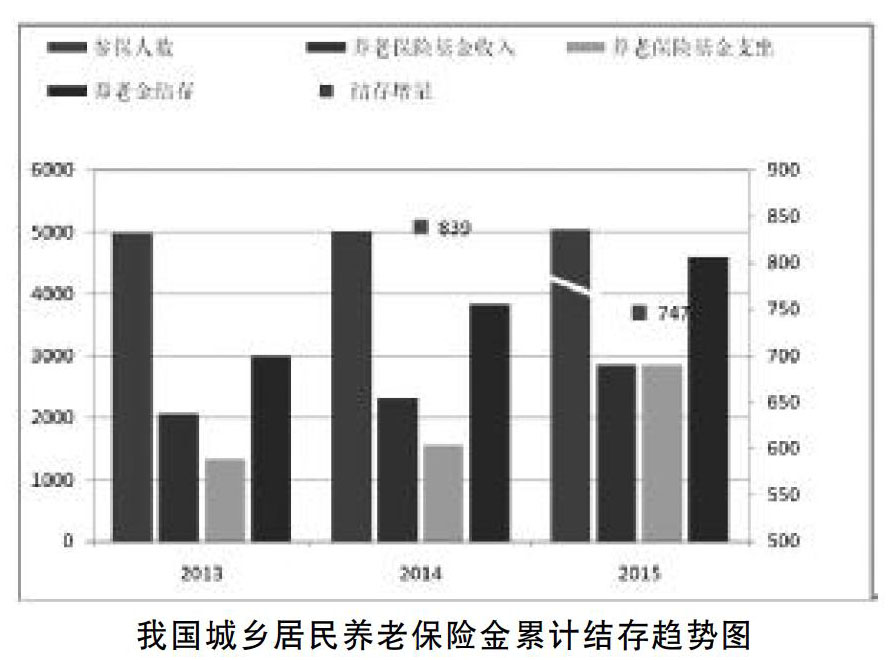

根据《2013-2015年度人力资源社会保障事业发展统计公报》数据显示,自2013年以来,我国城乡居民养老保险金累计结存呈递减趋势(见下图)。

通过对趋势图的分析可知,在参保人数增加、实际覆盖面增加以及年养老金收入增加的前提下,年度养老金累计结存反而逐年下降,凸显了解决养老金保值增值问题的重要性。养老金的保值增值直接影响参保人数的变化,而参保人数又直接制约着并轨制度的实施,逐年减少的养老金结存使得养老金的保值增值问题受到极大考验。

(三)新农保集体补助难以落实

《国务院关于建立统一的城乡居民基本养老保险制度的意见》中指出“城乡居民养老保险基金由个人缴费、集体补助、政府补贴构成,有条件的村集体经济组织应当对参保人缴费给予补助,补助标准由村民委员会召开村民会议民主确定,鼓励有条件的社区将集体补助纳入社区公益事业资金筹集范围。鼓励其他社会经济组织、公益慈善组织、个人为参保人缴费提供资助。补助、资助金额不超过当地设定的最高缴费档次标准。”然而现阶段,结合我国基本国情,大部分农村地区由于缺乏资金链、信息链以及技术链,集体经济的发展速度极其缓慢,一些偏远地区的村集体甚至根本没有经济收入,不能达到对农村居民参保进行集体补助的政策要求,集体补助仍是一张难以实现的空头政策。

三、养老金城乡并轨制度实施对策

社会保障制度转型还在继续探索,新并轨制度的实施仍然滞后于社会的快速发展。为了缓解养老金城乡并轨制度实施过程中的困难,提出三点建议对策。

(一)调动居民积极参保意识

居民自主参保是城乡并轨顺利实施的大前提,针对现阶段我国居民消极参保的态度,首要任务就是要加大对制度并轨的讲解与宣传,让城乡居民了解制度改革的具体情况,切实体会到参加养老保险的好处,消除参保的种种顾虑。政府应发挥其主导作用:第一,对于长期流动工作的居民,可成立固定讲解宣传驿站,免费为居民进行制度改革宣传;第二,对于非流动性居民,可专门成立宣传组,以社区或村集体为单位,进行定点、定期走访宣传,充分提高居民的缴费意愿,让居民由先前的被动缴费变为今后的主动缴费。

(二)推动养老金运营市场机制

养老金巨大的支出额使得养老金累计结存近两年呈递减状态,个人账户基金投资目标应该从“安全性”向“收益性”过渡发展,养老金的保值增值是解决此问题的根本,因此可通过推动养老金的运营机制来实现养老金保值增值的目的。第一,实行多类别投资。个人账户基金除了用于购买债券与定期存银行外,还可以用于实业投资,防范通货膨胀造成的基金贬值。也用于权益类投资以分散风险、提高收益率。第二,委托专业的投资机构。个人账户资金管理用于专业投资,在降低管理成本的同时还能整合优势资源。第三,健全投资的风险管理机制,在运营过程中可以对风险进行识别、评估、预警,建立风险规避系统,避免经济的周期性风险。第四,完善监督管理体系。内部上,应强化监督管理,外部上,应积极发展社会监督,形成有效的双重保障,防止养老金的挪用贪污。综上,对养老基金的运营应注重灵活性、多样性,才能适应市场需要,在保值的前提下谋求增值空间。

(三)鼓励社会提供缴费资助

由于部分地区经济发展落后,不能实现制度中集体补助的政策内容,因此,应加大力度鼓励公益筹资。第一,成立专门养老金公益基金会。可由政府签头鼓励社会各类型经济团体组织进行慈善性资助。第二,鼓励国内大中型企业或个人对村集体形成“一对一”常年固定资助,确保资助的连续性、稳定性。

[参 考 文 献]

[1]李春根,廖彦,夏珺.欠发达地区社会保障体系城乡一体化建设:困境及路径[J].求实,2016(6):8

[2]李枝玲,任大廷.城乡居民基本养老保险制度一体化的挑战与对策研究[N].延边党校学报,2016-05-03

[3]蔡若愚.统一城乡居民基本养老保险只是一小步[N].中国经济导报,2014-02-11

[4]薛惠元.城乡居民养老保险制度六题待解[J].中国社会保障,2012(6)

[责任编辑:史朴]

- “易水诀别”场面描写拓展探究

- 教师的才气与学生的灵气

- 《听听那冷雨》研究综述及教学建议

- 如何在语文教学中提升学生的表达能力

- 做与时俱进的“四有”新师

- 浅谈初中语文自读课文的教学模式

- 论新形式在五四文学史中的具体表现形态及其现代性特征

- “因材施教”点滴谈

- 课前演讲:语文教学大餐中的一碟开胃菜

- 加强大学语文课程建设的重要环节探索

- 浅谈小学语文语用能力的培养

- 优化作业设计,提高初中语文教学质量

- 分析儿童文学在小学语文教育中的地位

- 高中小说阅读的“情境·体悟”式教学探微

- 农村高中作文现状及突围之路

- 对小学生作文批阅评语的理解

- 兴趣与方法齐飞,提高小学阅读有效性

- 浅析初中语文的阅读教学

- 论小学语文教师课堂教学的有效性

- 依据文本体式确定教学内容

- 初中生阅读教学之我见

- 小学语文课程改革现代教育理念策略谈

- 高中语文个性化阅读教学的实施研究

- 浅谈阅读教学中的多元解读

- 小学语文课本阅读量的现状与思考

- found²

- found¹

- fountain

- fountained

- fountaineer

- fountaining

- fountainless

- fountainlike

- fountain pen

- fountain pens

- fountain-pens

- fountains

- four

- four-colour process

- fourcolourprocess

- fourer

- fourest

- four-letter word

- four-letter words

- fourpack

- four-pack

- fours

- fourscorth

- foursome

- foursomes

- 亓官

- 五

- 五、中外新闻传播重要史料

- 五、人事

- 五、会晤

- 五、其他

- 五、古今中外军事宣传典故

- 五、句型·句类·句式

- 五、因书写工具而得名

- 五、图书出版要则

- 五、宏观经济写作观点参考

- 五、对未通信者的向往

- 五、师友及其他

- 五、所赠之物

- 五、报纸杂志工作的有关规定

- 五、文字

- 五、文艺作品的创作方法

- 五、 期待之词

- 五、求文字书画

- 五、汉语语法工具书

- 五、理论写作参考观点综述

- 五、 用于宗教界

- 五、用于宗教界

- 五、电脑汉字编辑技术

- 五、百花