蒲银花 徐义

[摘 要] 随着互联网+、大数据、人工智能新时代的来临,企业传统经营方式已悄然改变,对相关专业人才的需求亦发生了变化。通过诸如“德勤机器人”引入到财会行业,财务人员从传统账务处理:简单、重复等繁复的工作中抽身而出,具有更多的时间精力投入企业运营、决策、财务流程再造等开创性的工作,把企业同自身的发展有机融合,从而实现企业发展为自身发展提供良好平台,自身发展为企业提供更有价值的创造性服务。财务人员除了需要具备专业业务技能之外,还需要具备一定的职场发展能力,利用自身的资源,不断学习,更新自己知识体系,形成自己独具的核心竞争力。

[关键词] 人工智能;财会专业人才;核心能力;构建

[中图分类号] F233[文献标识码] A[文章编号] 1009-6043(2020)01-0103-04

Abstract: With the advent of the new era of "Internet +", big data and artificial intelligence, the traditional operation mode of enterprises has been quietly changed, and the demand for relevant professionals has also changed. "Deloitte robot" is introduced into the accounting industry, financial personnel leave the traditional accounting treatment: simple, repetitive work out of heavy and complicated work, put more time and energy into groundbreaking work in terms of enterprise operation, decision making and financial process reengineering, fuse the enterprise with their own development , so as to realize enterprise development provides a good platform for their own development, their own development for the enterprise to provide more valuable creative services. In addition to professional business skills, financial personnel also need to have a certain ability to develop the workplace, use their own resources, continue to learn, update their knowledge system, and form their own unique core competitiveness.

Key words: artificial intelligence, accounting professionals, core competence, build

一、引言

会计是以货币为主要计量单位,反映和监督一个单位经济活动的一种经济管理工作。这是对会计最常见的传统的释义。

而随着社会生产力的提高,经济及科技的不断发展和进步,作为社会产物的“会计”也在与时俱进。在其使用工具方面:会计所借助的社会工具也由最初的“结绳记事”到“算盘”再到“计算器”再到“計算机-财务软件”再到目前的“财务机器人”;在其所代替的部分会计功能由最初的“事件记忆”到“计算功能”再到“基本核算功能”目前到部分“反映监督功能”;会计含义也由最初的:反应、监督经济管理工作从内涵和外延上不断加深和扩宽。随着营业税、会计从业资格证全面退出我国历史舞台及“德勤财务机器人”完全以工作的状态出现,带给会计行业前所未有的冲击,会计从业界当时一度引起恐慌。对进入人们视线的“财务机器人”不仅工作效率高,其准确率亦有保障。做了十几年甚至几十年的基层会计从业者直面被淘汰的危境。

二、数字经济时代企业对财务人员的新需求

(一)数字经济时代国家治理需要的核心能力

在关于国家治理能力的一般理论—探索世界政治(比较政治)研究的新范式一文中提出:强大的、有能力的国家治理应具有包容社会的能力,能将正常社会里的知识精英和社会精英纳入进来(杨光斌,2017)。此处的企业精英就包含适应数字经济时代的财会人才。

(二)数字经济时代公司治理需要的核心能力

随着社会生产力的发展,市场经济重要组成因素之—的企业的发展亦应与时俱进。随着人工智能产品问世,企业核心竞争力由传统的单纯倚重产品到目前在数字经济时代转变为更多的倚重于人力。

人在社会发展历程中产生影响因子随着生产力的发展越来越大。生产力处于工业时代,这种影响慢慢开始呈现,至当前智能时代,这种影响尤为凸显。具体体现为,在机器时代,企业赖以生存发展的根本因素为机器的先进性,现今,人力因素在企业发展过程中已经逐渐成为企业核心竞争因素。

在企业管理者能力与审计收费一文中提出公司管理者能力强弱同支付的审计费用之间呈反向关系(何威风、刘魏,2015)。在其公司治理、管理者能力与企业绩效一文中提出公司管理层能力同公司治理与公司财务绩效之间是正向关系(何慧芹,2018)。由此可见,企业员工的能力在现代企业发展过程中具有举足轻重的作用。

结合国家治理和企业治理所需核心能力,本文拟从在AI时代,财务人员核心能力构建方面进行探讨。财会人才所具备核心能力包括专业、非专业核心能力,并就如何构建进行探索,以期从财会人才建设方面为国家治理和公司治理提供建议和意见。

(三)AI下企业对财会人员的新需求

我国社会经济的两大组成部分:公有制经济和私营经济。不论是作为公有制经济的主体国有企业,还是作为私营经济的主体民营企业,在数字经济新时代所面临的问题都是一样的:如何高效、低成本的运作,为企业获得长足发展的内在动力。

随着大数据、人工智能、云技术的数字经济新时代全面开启,智能手机、扫地机器等智能工具的出现,人们的生活方式被彻底改变。会计行业,新工具“财务机器人”的出现,意味着会计的发展迎来新纪元,会计所承担的主要职能不再局限为传统的对企业生产经营活动进行反映、监督的基本职能,而应赋予其“增值”的新职能。

会计自面世以来,就被认为是企业内部消耗的部门,而不是像生产、销售等其他部门一样能够为企业带来价值的部门。其主要原因,企业主体会计从业人员尤其是基层财务工作人员一直被传统的繁重的财务核算工作所束缚,日常工作主要是进行会计基本核算、财务报表编制等基础性财务工作。抽不出更多精力参与企业生产经营管理,更遑论参与企业决策、开创性工作为企业带来增值服务了。

当人工智能在会计行业一经启用,财会人员从重复性强、标准高的常规的基础性工作中解放出来,具有更多时间、精力参与企业开创性工作。

在采用AI技术后,企业对财会人员的要求不再是使其能对企业生产经营活动进行反映、监督,而是需要财会人员能够满足企业在涉税处理、企业内部控制、审计、企业运营分析、生产经营决策等方面有所贡献。企业需求的不再是单一能核算的财务人员,而是能为企业创造价值的新型智能型财务人才;要求不再只是常规性财务事务处理,而是能够进行流程再造等开创性的价值增值工作,从而为企业增值提供内生动力的专业人才。

李克强总理在第十三届全国人民代表大会第二次会议上政府工作报告中提出坚持深化市场化改革,为我国经济发展保驾护航。企业在政府大力支持下,迎来新的发展契机。

表1可以看出,最近10年我国法人数量总体是处于增长趋势。2007年我国法人单位数量为6495064个,到2016年,法人数量达到18191382个,每年同比增加比例均大于2%,在2016年时,同比增长率高达15.65%。我国政府实施减税降负的总体政策方针以来,尤其2016年开始全面营改增实施为企业发展提供良好政策支持。同时,随着我国大力支持毕业生及各界人士创新创业,及对民营企业政策的大力支持,整体环境适宜企业生存发展,因此,法人企业数量预计近两年会一直保持增长的良好势头。

依据最新会计法和公司法的要求,对于企业尤其是法人企业,需要具有专业的财务人员进行相关财务及涉税事项的处理。虽然会计行业从业者不再对其是否具备会计资格证做要求,作为会计从业者的必备需求,而依据会计法虽然会计行业壁垒:会计从业资格证已经退出我国历史舞台,但实际上,对会计从业者的要求更高了,企业HR在招人用人时进行初筛简历时主要依据其具备的相关财会工作经验和专业资格证,因此,其以前在判定是否具备会计基本工作技能的会计从业资格证则变为具备初级会计资格证。

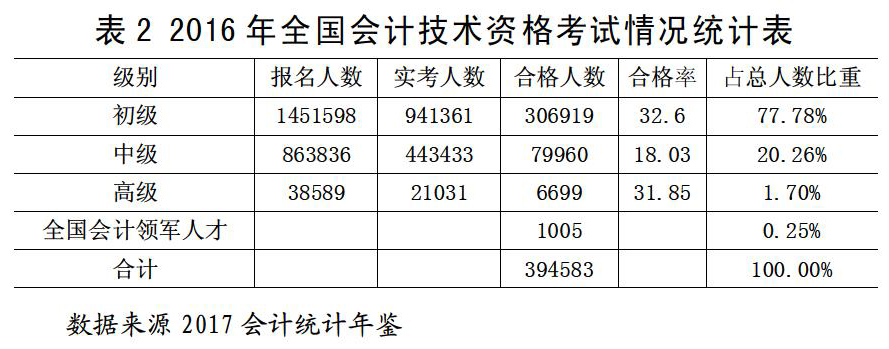

截至2017年6月底,累计有624万人通过考试脱颖而出取得了相应级别的专业技术资格。整体情况为初级、中级、高级所取得相应级别的专业技术资格呈现三角形。如表2:2016年我国分别取得初、中、高级及领军人才相应资格,其中初级为306919,占比77.78%;中级为79960,占比为20.26%;高级为6699,占比为1.70%;全国领军人才为1005,占比为0.25%。

依据最新修订会计法及我国公司法、税法相关要求,各单位应当根据企业经营及会计业务需要对企业经营活动安排专业财务人员进行专業处理。并为相关利益者提供专业、准确相关信息资料。如表3,2016年我国法人企业数量及会计专业人才相关数据情况表中,2016年法人数量为2462183家,而专业技能资格证持有人数为394583人,法人数量新增是2016年新取得相关专业资格合计人生近6.24倍。在我国经济运行总体平稳、稳中有进大环境下,对财会专业人才需求将会只增不减。所以,在新经济时代,结合我国企业发展情况、目前会计人员整体情况及会计法及公司法等相关法律、规章的要求,会计不仅不会退出历史的舞台,而且需求量将会持续增加。尤其符合当前人工智能时代下的新型智能会计人才需求的缺口仍然存在。

三、AI下企业亟需财会专业人才应具备的核心能力构建

自大数据进入大众生活、营业税全面退出我国历史舞台、“德勤财税机器人”出现等一些前所未有的新生事物的出现,对于传统会计从业人员而言,需要转变自身传统观念,接受新生事物,尽快适应AI的到来,才能避免人到中年失业的困境。这就要求:财会人才在人工智能时代,需具备较强的学习能力以此识别风险;风险管控的能力以此为企业发展起到保驾护航的作用;创新能力以此为企业增值提供内在动力。其应具备的核心能力包含专业能力和非专业能力,具体见图1。

因财会人员核心能力具体体现为业务能力和职场发展能力,所以在智能时代,结合企业发展的新需求,本文拟通过结合财会人员职业发展规划,采取242模式即两步四阶段双能模式构建财会人员核心竞争能力,具体见图2。

在242模式中,第一个2即核心能力构建分两步走,第一步:对于财务人员所需专业核心能力和非专业核心能力,在入职前就完成入职时应达到的水平。从而减少企业人力成本,同时,财会人员能快速融入企业,减少入职过渡期,从而使企业和财务人员达到双赢。第二步为财务人员入职后,需要对专业核心能力和非专业核心能力运用具体业务工作中及进一步提升。在242模式中,4即核心能力发展四阶段。具体见图3。第二个2即业务能力和职场发展双能力,具体见图4。

随着时间、经验的累积,财会人员核心能力在职业发展每一阶段具体呈现出不同的业务能力和职场发展能力;随着业务能力和职场发展能力的提升,其专业能力和非专业能力也会得到更进一步的提升,两者相辅相成。

核心能力发展第一阶段即初级阶段,关键为入职的前三年。在此阶段专业核心能力:能够熟练运用在入职前获取的专业知识。具体体现为具备进行相关会计账务处理能力、具备一定的审计能力、税务处理能力三方面、能够对AI设备有一定的了解;非专业核心能力:能够快速对企业业务、流程、经营情况进行基础性了解,对企业工作职责能够掌握并理解,能够融入自己工作团队;

核心能力发展第二阶段即过渡阶段,此阶段为入职3-6年期间。专业核心能力:能够进行企业日常经营分析,具有一定的内部控制能力,具有较强的税务处理能力;能够对AI相关设备进行基础性运用;非专业能力方面:具有较强的学习能力,良好的团队协作能力及人际沟通能力,具备一定管理能力;

核心能力发展第三阶段即发展阶段,入职6-10年期间。在此阶段专业核心能力:能够进行企业运营分析,具有相当的内部控制能力,具有在税务方面能够进行风险识别,具备一定的风险防控能力;非专业核心能力:能够快速应对新生事物及突发事件的反应能力,具有较强的团队协作能力及人际沟通能力,具有较强的管理能力;同时具备一定的专业能力和职场能力之间进行转化的能力。

核心能力发展第四阶段即高级阶段,入职10-20年期间,在此阶段核心能力:具备较强的战略分析决策的能力。并对专业技能和职场能力进行有效融合,形成个人核心竞争力:能够为企业带来新的增加值。此核心竞争力构成企业核心价值的一部分,增强企业核心竞争力。

在财务人员核心能力构成每一阶段,专业核心能力和非专业核心能力具体体现为双能即,业务能力和职场能力。

业务能力:是财会人员具备专业核心技能的体现,账务处理能力是必备基本技能。智能机器人虽然能够对标准化、重复性工作部分替代,但对财务及业务流程再造、对企业运营宏微观环境等开创性工作,仍需要专业财务人员完成从而为企业经营决策作支撑;审计能力对于企业风险防控作为财会人员业务能力构成一部分,能为企业创造价值提供保障;税务处理能,自“营改增”开始,到环保税的出台再到个税的改革,标志我国税收法律法规体系的完善已经全面推开,涉税成本、涉税风险是企业稳定、长足发展中两个必不可少的重要因素,掌握一定的税务知识是财务人员必备专业技能。在核心能力构建中,学习能力是基础,贯穿整个职业发展阶段。良好的学习能力作为财会人员内在发展核心动力之一,是核心能力的地基。信息敏感性和信息獲取能力是财会人员核心能力的高级阶段,在对专业知识、行业、企业及市场整体微、宏观发展把控的基础上,能够对企业优势及劣势进行精准把握,参与并为企业发展的发展战略规划及制定从财务专业人员角度给出具有可行性的建议和意见。

职场发展能力:企业财务人员作为企业生产运营中关键组成部分之一,高效的运作与否直接影响企业发展。企业对人力资源有效利用涉及员工组织团队协调能力、知识更新能力及沟通能力。对企业而言,财务人员具有较好的知识更新能力,能够接受新事物,能够同其他团队成员进行良好沟通,共同协作,可以减少在工作中不必要的人力成本,形成企业良好的团队文化氛围。同样对财务人员而言,具备以上良好的职场发展能力的会计人员能够在新生事物发生时快速接受,并同团队成员进行良好协作沟通,给企业减少成本的同时也意味着为企业创造价值,为自己职业道路的发展提供内在动力。

四、结论

对财会人员而言,这是最坏的时代,人工智能打破传统财会人员稳定、安逸、简单的工作环境;亦是最好的时代,通过诸如“德勤机器人”引入到财会行业,财务人员从传统账务处理:简单、重复等繁复的工作中抽身而出,具有更多的时间精力投入企业运营、决策、财务流程再造等开创性的工作,把企业同自身的发展有机融合,从而实现企业发展为自身发展提供良好平台,自身发展为企业提供更有价值的创造性服务。

面对新生事物的不可避免的出现,财会人员应该选择抱头逃避还是迎面而上,是我们会计从业者可以自己能够把控的。要面对,财务人员除了需要具备专业业务技能之外,还需要具备一定的职场发展能力,没有任何事物是一成不变的,在新事物来临之际,应该利用自身的资源,不断学习,更新自己知识体系,形成自己独具的核心竞争力。

[参考文献]

[1]何慧芹.公司治理、管理者能力与企业绩效[J].财会通讯,2018(15).

[2]中国注册会计师协会.会计[M].北京:中国财政经济出版社,2018-03.

[3]程岩,郑春玲.“互联网+”应用型大会计培养模式探索[J].新会计,2017(4):27-30.

[4]杨光斌.关于国家治理能力的一般理论—探索世界政治(比较政治)研究的新范式[J].教学与研究,2017(1).

[5]史佳奇,陈宏.论企业对财务管理人才的需求——以张家口市为例[J].时代金融,2016(18):301-302.

[6]何威风,刘巍.企业管理者能力与审计收费[J].会计研究,2015(1).

[责任编辑:王凤娟]

- 行政事业单位内控制度的建立与完善

- 行政事业单位内部控制评价研究

- 浅谈中小企业内部控制存在的问题及对策

- 内控制度建设对防范企业运营风险的探讨

- 浅谈完善事业单位人力资源激励体系的策略

- 医药企业融资风险分析与应对

- 试论全面预算管理体系的建立

- 浅析“三资”企业股权激励方式与持股平台选择

- 战略联盟的组织学习与企业成长

- 一级国有企业混合发展所有制经济改革研究

- 保障性住房建设资金面临的问题与对策研究

- 浅析光伏产业的融资困境与对策

- 出版产业并购现状与发展趋势

- 会计机器人前景研究

- 浅谈新媒体环境下教材出版的融合发展

- 国家开发银行对基础设施建设的影响分析

- 传统商业项目转型升级的困难与应对

- 中关村高新技术园区产业结构预测研究

- 贸易战背景下的中美劳动力市场分析

- 乡村振兴战略实施中的立法保障

- 试论专业市场的“共享化”经营

- 浅析新制度下如何提升公立医院固定资产管理能力

- 共享经济模式下企业财务管理转型研究

- “营改增”对房地产销售税负效应分析及税收筹划

- 经济新常态下证券公司的发展趋势研究

- tackle¹

- tackling

- tack on

- tacks

- tack sth on

- tack sth onto sth

- tack sth on (to sth)

- tack sth ↔ on

- tacky

- tack²

- tack¹

- taco

- tacos

- tact

- tactful

- tactfully

- tactfulness

- tactfulnesses

- tactic

- tactical

- tactically

- tactics

- tactless

- tactlessly

- tactlessness

- 好为议论者

- 好主意

- 好久

- 好久没相见

- 好义

- 好义急公

- 好义急难

- 好乐

- 好乖

- 好也在心里, 歹也在心里。

- 好书

- 好书不厌百回读

- 好乱乐祸

- 好了

- 好了伤疤忘了疼

- 好了伤疤忘了痛

- 好了歌

- 好了疮疤忘了疼

- 好了还要求更好

- 好事

- 好事不出自家门,肥水怎流外人田

- 好事不出门

- 好事不出门,丑事行千里

- 好事不出门,坏事传千里

- 好事不出门,恶事传千里