汤嘉 汤城 陈一恺

[摘 要] 近年来出现了“中概股回归潮”现象,对于中国企业为何频赴境外上市又为何重回A股市场,是值得一级、二级市场关注的话题。首先探索中概股纷纷赴美上市的原因,以2018年2月奇虎360正式回归A股为例,举例分析讨论中概股回归A股的原因,最后就其借壳回归路径进行分析,以期为其他中概互联网企业提供回归范式。

[关键词] 中概股;借壳上市;奇虎360

[中图分类号] F273[文献标识码] A[文章编号] 1009-6043(2019)11-0182-02

一、引言

回溯中美贸易摩擦,2018年4月3日美国贸易代表办公室(USTR)公布了一份拟对中国商品加征关税的清单,清单锁定“中国制造2025”的10大领域,共计1300项,涵盖多个产业,包括钢铁行业、高新科学技术、生物医药等。同时,国务院关税税则委员会决定对原产于美国的100多项商品加征25%的关税,包含美国农产品、汽车等国民需求产品。美国无视国际贸易组织(WTO)的多项原则和贸易争端处理机制,使得美国股市当天进一步震荡。自特朗普宣称新的关税政策起,各路综合指数均有所下跌。而中国三大互联网巨头:百度、阿里巴巴和腾讯,均下跌5%左右,包括新浪等在内的其它中概股当日跌幅则达7%。

回溯人民币国际化进程和A股市场,2016年10月,人民币加入SDR(特别提款权)踏出了人民币国际化的关键一步,进一步提升了人民币在国际货币市场的地位。A股于2017年6月被正式纳入MSCI指数,这一决定加快了A股市场与全球市场融合的步伐。在此之前,随着QFII(合格境外投資者)制度的逐步完善与门槛的降低,越来越多的国际资本流入A股市场,A股加速国际化的进程、愈发健全的机制使其更具吸引力。

二、中概股境外上市现象及动因分析

中国概念股(简称中概股)是概念股中的一类特例,一般指在中国注册、在境外上市,或在境外注册、但经营实体和业务关系在中国境内的公司的股票。因互联网企业贴合互联网时代的主题,且高速发展并全面铺开在教育、旅行、游戏、医疗等各个领域,本文主要以互联网企业为研究样本。

(一)互联网企业境外上市基本概况

截至2017年12月,全年境外上市互联网企业共56家,美国和香港上市企业分别为41家和15家。在上市的102家互联网企业中,美国和香港的总市值占比为54.8%和37.5%,占据近93%的总市值。在上市企业中,游戏行业占比最多,为28.4%,其次分别为电商、传媒、网络金融和软件工具。而在2018年,互联网企业境外上市数量提升了29%。

(二)境外上市原因

基于TMT行业数据,超过半数的互联网企业选择在境外上市,原因概括为两大类:境内境外不同的上市制度和要求;境外上市对企业自身发展的影响。一是财物指标要求不同。A股对拟上市企业的财务要求比较严格,包括连续3个会计年度的净利润、现金流量累计净额、发行前股本总额、无形资产占比等均存在严格要求,而美股对财务指标的要求则相对宽松。二是注册制的效率更高。一般情况下,境内的审核制需要2-3年,上市周期长、且流程复杂。注册制则更为高效,所需时间为四个月至六个月,且注册制的成功率也高于审批制。三是股权结构的限制。境外允许可变利益实体结构的存在,即允许注册在境外的上市实体和境内业务运营实体相分离,并通过协议由境外实体控制境内业务。比之于传统境内的“同股同权”要求,境外允许同股不同权和双层股权结构。前者有利于成长型企业进行大胆的股权融资,同时又能避免股权过度稀释的问题;后者有利于维护少数核心股东的投票权和控制权。截止2019年8月,仅我国科创板发布了新的注册试行办法,要想打入主流资本市场,境外上市仍具有较大吸引力。

三、案例回顾

(一)奇虎360概览及其VIE结构

2018年,中国网络安全行业的市场规模高达545亿元,市场规模正在逐年攀升。奇虎360是中国最大的网络安全和安全方案提供者,包含电脑软件、开放平台、在线服务、智能社区、手机软件、硬件产品等全品类服务,涵盖了个人信息安全领域、生活安全领域、社会网络安全领域和国家网络安全领域。

2005年,奇虎技术有限公司在开曼群岛注册成立,由离岸公司持有。同年,在北京成立奇智软件(北京)有限公司,并将该公司作为奇虎在境内的WFOE,即外商独资企业。2010年,奇虎360在香港成立三家SPV,即特殊目的实体。同时在境内分别注册三家经营实体开展实际的技术服务。这三家经营实体和奇智软件(北京)有限公司签订控制合约协议。

(二)奇虎360境外上市及退市过程

至2011年3月30日,奇虎360完成了在美国上市前的VIE架构并在纽交所成功挂牌报价。4月,奇虎360对美国存托股份的首次公开发行。2015年,奇虎360董事会收到周鸿祎等提出的初步非约束性私有化邀约,以51.33美元/股的价格回购非其持有的其他普通股股票,即收回所有流通中的普通股。2016年,奇虎360通过和NewSummit的合并成为TrueThrive的全资子公司,并向SEC提交Form15以注销股份登记,该表格也终止了奇虎360向SEC提交报告的义务。

四、中概股回归路径分析

(一)回归原因分析

1.估值差异的不合理性

以奇虎360为例,2011年上市当天的开盘价为27美元,较发行价高了86.2%。2014年3月,股价上升至最高点为124美元,随后开始走跌,至2015年上半年,最低点为64亿美元。2016年7月29日,退市日的市值为99.18亿美元。完成退市后的奇虎360,通过借壳的方式在A股上市,目前市值逾4138亿人民币。国内A股市场显然能够为其提供更高的估值。

2.回归A股的必然性

目前深交所开通了互联网板块,上交所开通了战略新兴板块,为奇虎360这样的境外上市互联网企业提供十分有利的回归条件。互联网企业在A股市场的稀缺性使得市场对其的预估一直保持在较高水平。根据奇虎360的业务范畴,社会网络安全领域和国家网络安全领域的技术解决方案的提供是需要获得国家相关资质的,而外资身份会收到诸多限制和不便。加上A股市场机制的逐渐完善,回归A股是必经的战略路线。

3.产业政策的利好

2016年年底,中央颁布了《中华人民共和国网络安全法》,于2017年6月正式实施。为了贯彻落实《中国人民共和国网络安全法》,公安部在2018年6月起草了《网络安全等级保护条例(征求意见稿)》以更好地推进实施国家网络安全等级保护制度。奇虎360作为境外上市的中概企业,其主营业务对象依然为境内用户,该政策不仅是推动安全产业的发展,同时让奇虎360也有了回归动力,即趁势回归境内,将更有助于企业扎根本土、最大化企业价值。

(二)借壳回归路径分析

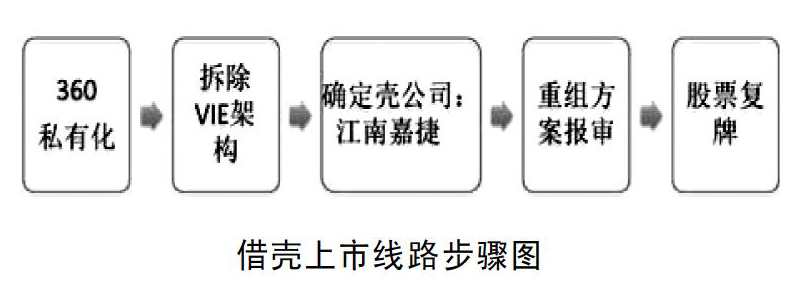

分众传媒、巨人网络、完美風暴、奇虎360等,均通过“私有化-拆除VIE-A股借壳”的方式回归,具体线路见下图。

以奇虎360为例,2015年年底,该公司通过签署93亿美元的私有化最终协议并通过股东大会决议,同时报国家发改委核准,于2016年4月获批。2016年7月,正式完成私有化。

完成私有化后,就需要拆除为实现“协议控制”目的而搭建的所有架构。奇虎360通过收购外商独资企业及境内运营实体的股权,同时将收购价款逐级分红以完成注销;接着,奇虎360终止了协议控制,并着手清理境外公司和运营实体之间的往来款项;在整个过程中要保证主体控制权、创始人和核心团队的控制权维持不变。

理想的壳公司需要达到以下若干条件:(1)市值相对较小;(2)非创业板公司;(3)尽可能非国资企业;(4)上市已有一定时间(三年以上);(5)公司历史和股权分配简单;(6)近期无融资或增发,也没有重组。江南嘉捷是比较理想的壳公司,一方面,它市值在30亿元以下,相对较小;另一方面,江南嘉捷自上市以来没有进行过任何再融资,也没有经历过重组;其既不是创业板公司也不是国有企业。奇虎360借壳重组的财务顾问是华泰证券,而华泰证券之前是江南嘉捷上市的保荐单位,如此一来有利于双方对真实商情的了解和熟悉。

本次借壳上市的重组方案为江南嘉捷通过资产置换和发行股份方式来收购奇虎360的100%股权,这个方案满足上市公司重大资产重组的标准,因此可以将该方案报审证监会。证监会针对该方案提出相关问题,并要求江南嘉捷在30个工作日内书面提交回复,最终证监会对该重组方案进行了核准。重组方案核准后,即可以通过更换证券代码和简称进行复牌交易了,并于2018年2月28日复牌,即360股票通过借壳江南嘉捷正式在上交所上市交易。因此,本次奇虎360能够在短期内成功回归A股,借壳上市这一路径起了关键作用,同时根据360在A股市场的表现,这次的回归是一次典例,也为更多中概股的回归提供了范式。

[参考文献]

[1]第41次中国互联网络发展状况统计报告[R].国家网络安全和信息化委员会办公室,2018.

[2]邓路.周宁.市场时机、反向收购及其经济后果——基于“山煤国际”的案例研究[J].中国工业经济,2015(1).

[3]刘青.赵俊凯.传统企业并购互联网企业的风险评估方法[J].辽宁师范大学(自然科学版),2017.

[4]王春燕.张伟华.常久明.中概股私有化回归A股路径研究——基于如家私有化案例分析[J].国际商务财会,2017(11).

[责任编辑:赵磊]

- 在问题探究中演绎高考试题

- 线性规划从“明”走向“暗”

- 用空间向量破解空间几何体中的动态问题

- 议“调节点”在数学解题中的作用

- 2007西部数学奥林匹克试题及解答

- 浅析用判别式法求分式函数的值域的困惑及解决措施

- 高中学生数学解题中常见错误的分析

- 有效观察与联想是问题解决的基础保障

- 挖掘试题背景,眼界略胜一筹

- 例谈数学文化试题的三个层次

- 2018年全国数学科l卷评析及其启示

- 行云流水妙解法,暗潮涌动巧研究

- Fibonacci数列的性质研究

- 一个三角形角平分线不等式的上界估计

- 四面体二面角的一个三角不等式

- 关于等差等比数列的组合数列前n项和

- 与2018年全国卷l理数21题相关的双边不等式

- 两道数学试题命制源流的探寻与启示

- GGB软件在设置动态几何问题中的应用——以特殊位置问题为例

- 从函数的视角巧证一道竞赛题

- 叠乘法证明一类不等式

- 以“启发共建构”教学模式创设深度学习课堂

- 数学计算错误与学习负迁移

- 试论高中数学教学中培养学生的创造能力

- 追本溯源 拓展探究

- run sth off

- run sth past sb

- run sth up

- run through

- run-through

- run-throughs

- run through sth

- runtime

- run-time

- run to

- run to sth

- run up

- runup

- run-up

- run up a debt

- run up against

- run up against sth

- run-ups

- run up sth

- runway

- runways

- run wild

- run with sth

- run your hand over/along/across/through etc

- run²

- 满路

- 满身

- 满身光棍

- 满身是口不能言,遍骸排牙说不得

- 满身是胆

- 满身是血

- 满身沾油的老鼠往火里跑——哪还有好过的

- 满车子的柴

- 满车而归

- 满转

- 满载

- 满载而回

- 满载而归

- 满载荣誉归来

- 满钱

- 满销

- 满锅漂

- 满门

- 满门抄斩

- 满门桃李

- 满门英烈

- 满面

- 满面东风

- 满面含春

- 满面堆笑