杨仁梓 韦明

摘 要:本文以比亚迪股份有限公司为对象,引用该公司2017年到2019年三年的财务数据,分析目前公司财务状况和经营成果中的一些问题,从而得出比亚迪整体的运行状况稳定,只是短期偿债能力和营运能力有待提高的结论,并且提出有效的措施以及合理的建议,有利于企业的经营管理者更好地进行经营决策。

关键词:财务分析;财务状况;经营成果;经营决策

一、研究背景

在传统燃油汽车业高耗能高污染的条件下,新能源汽车不仅节能而且污染小,操作方便,是广大消费者最理想的选择。在新能源汽车行业里,比亚迪公司最具代表性和研究意义。国内新能源领域发展良好的比亚迪进行财务状况的分析。针对此类企业可能面临的财务问题,提出适当的建议。

比亚迪股份有限公司(股票代码:1211.HK)创立于1995年,2002年7月31日在香港主板发行上市。比亚迪公司总部位于深圳,其主营业务有IT、汽车、新能源。

二、比亚迪股份有限公司财务指标分析

1.公司概况

创立于1995年的比亚迪股份有限公司(股票代码:1211.HK),2002年7月31日在香港主板发行上市,中国广东深圳是公司的总部,是一家高新技术民营企业同时拥有IT,汽车及新能源三大产业群。比亚迪生产基地总面积将近700万平方米,分别在广东、北京、上海等,并在很多地方设有分公司或办事处,如美国、欧洲等国和中国台湾、香港地区,现员工总数将近20万人。2011年6月30日A股上市(代码:SZ002594)。2016年4月,全球单笔最大纯电动客车订单(44.66亿元)由比亚迪汕尾公司获得的。2016年8月,“2016中国企业500强”中比亚迪股份有限公司排名第175位。2019年9月1日,2019中国战略性新兴产业领军企业100强榜单在济南发布,比亚迪股份有限公司排名第24位。本文结合比亚迪股份有限公司2017年到2019年三年的财务数据,分析企业的偿债能力、盈利能力、营运能力、发展能力,找出企业在财务方面存在的问题。

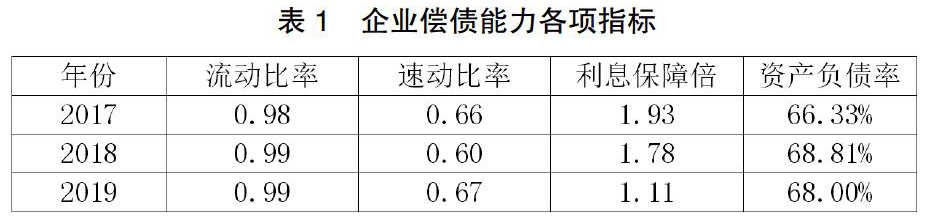

2.偿债能力分析

短期偿债能力分析:短期偿债能力是指企业用其所拥有的流动资产去偿还流动负债的能力,它主要反映了企业支付到期债务的能力。对企业的债权人来说,企业必须具有足够的偿债能力才能够更好地保证债权人所拥有债权的安全性;而对投资者来说,如果企业的短期偿债能力有问题,就会使得企业的经营管理人员不得不筹集资金,以应付企业所欠的债务。反映企业短期偿债能力的指标主要有流动比率以及速动比率等。近三年来比亚迪的流动比率和速动比率变化相对较小,但是依然可以看出流动比率和速动比率有所增长,这表明比亚迪的流动资产不断增加,短期偿债能力得到进一步增强。相比于整个行业,比亚迪流动比率接近于行业平均水平。从流动比率和速动比率的比较中可以看出,流动资产中存货所占的比重较高,这也限制了企业的短期偿债能力。

长期偿债能力分析:企业的长期偿债能力是企业对所负担债务的承担能力和对应偿还债务的保障能力。体现企业长期偿债能力的指标主要包括利息保障倍数以及资产负债率等。一般情况下,资产负债率越低越好,由上表可以看出比亚迪近三年来资产负债率不断增加,近三年比亚迪流动资产和流动负债变化不大,长期负债近年来不断增加且增长快于长期资产的增长幅度。过去三年比亚迪的利息保障倍数下降明显,近三年比亚迪的利润总额下降明显,这主要导致了比亚迪的利息保障倍数不断降低,企业的盈利是偿还长期债务的重要保障,这说明比亚迪的长期偿债能力受到了削弱。

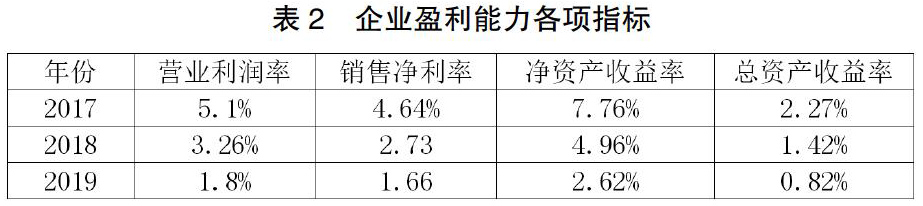

3.盈利能力分析

盈利能力是指企业一定期限内所获收益数额的多少及收益水平的高低。能够反映企业盈利能力的指标有很多,其中经常使用的主要有营业利润率、销售净利率、净资产收益率和总资产收益率等。企业2017年-2019年营业利润率、销售净利率、净资产收益率、总资产收益率均有较大的下滑,通过比较2019年行业的平均净资产收益率4.38%,销售净利率12.97%,总资产收益率4.21%,可以看出比亚迪2019年盈利能力下降明显,财务效益较差。

2019年特斯拉电动车全年销量为36.6万辆,市场占有率为17%左右,而比亚迪全年为22.95万辆,市场占有率为10%左右。比亚迪2019年的销量与第二名比亚迪之间的销量差距从2018年的18000辆扩大至近14万辆。新能源汽车作为比亚迪的核心领域,2019年由于特斯拉的扩展,使比亚迪的新能源汽车的发展受到了严重的阻碍。从动力电池上,比亚迪相对早于宁德时代。2017年之前,宁德时代装机量还不敌比亚迪。自2017年,宁德时代一举超过比亚迪跃升电池动力龙头。2019年宁德时代装机量是比亚迪近三倍。值得一提的是,比亚迪的装机量由2016年的第二名下降至2019年的第四名。无论是新能源汽车还是电池,2019年比亚迪发展都受到了严重的阻碍。

4.营运能力分析

营运能力指的是企业经营管理的运行能力,即用各项资产来获得利润的能力。营运能力指标主要包括应收账款周转率、存货周转率、流动资产周转率和总资产周转率等。

应收账款周转率;应收账款周转率是赊销收入净额与应收账款余额的比值。一般情况下,应收账款周转率越高越好,应收账款周转率高,说明应收账款的账龄短,公司信用状况良好。通过上表可知,企业近年来的应收账款在不断减少,应收账款周转率也在稳步提高,这表明企业货款回笼的能力在提高,但是比较行业平均应收账款周转率,不难发现公司应收账款周转率还是偏低。

存货周转率:存货周转率是营业成本与平均存货的比值,用来衡量企业在一定期间内存货周转的次数。一般情况下,存货周转率越高越好,存货周转率越高,说明企业经营管理的效率高,库存存货数量适当。通过上表可以看出,2017年、2018年企业的存货周转率稳步提升,但是2019年发生了明显的下滑,通过前面的分析,了解到比亚迪2019年在新能源企業和电池领域的失利,导致2019年销售业绩下滑,使部分存货流转速度减慢,因此导致存货周转率下降。

流动资产周转率:流动资产周转率是流动资产周转额和平均流动资产的比值,主要用来分析企业流动资产周转情况,这个指标越高,说明企业流动资产周转的速度越快。通过上表可以看出企业2017年到2019年流动资产总量上变化很小,流动资产周转率变化较小。但是相比于2019年行业平均流动资产周转率,企业流动资产周转率偏低,表明企业流动资产运转速度应进一步提高。

总资产周转率:总资产周转率是营业收入与平均总资产的比值,用来分析企业全部资产的使用效率。该指标越高,说明企业销售产品的能力越强。该企业的总资产周转率整体变化不大,受2019年营业收入有所下降的影响,2019年总资产周转率略有下降,公司要想采取措施以提高总资产利用率,仍然需要在新能源汽车和电池领域突出重围。

5.发展能力分析

企业的发展能力,是企业通过日常的经营管理活动,不断扩大经营积累从而形成的发展潜力。反映企业发展能力的指标主要包括营业收入增长率、净资产增长率以及总资产增长率等。

股东权益增长率:股东权益增长率用来反映企业股东权益数额的变化水平,该指标越高越好,该指标越高,说明企业的发展能力越强。从上表可以看出,从2017年到2019年,比亚迪股东权益增长率整体是处于下降趋势的,一方面,比亚迪工资的股东权益总额已经很大,很难保持初期股东权益增长规模,另一方面来自市场的竞争压力,无论是新能源领域还是电池领域都面临着国内外企业的竞争,2019年公司发展的艰难之局,大资本的注入也更谨慎,促使股东权益增长率的放缓。

营业收入增长率;营业收入增长率是衡量企业发展能力的重要指标。营业收入增长率越大,说明营业收入的增长速度越快,企业的发展能力越强。由上表可以看出,企业从2017到2018年营业收入增长明显,然而2018年到2019年企业营收增长率出现明显下滑,通过前文的分析,可以了解到,比亚迪2019年经营情况受到了严重的挑战。

总资产增长率:企业总资产增长率下降明显,从企业资产规模来看,2019年相比于2018年,企业资产几乎没有变化。

通过上述三个指标分析可以看出,比亚迪是一家发展十分成熟,规模巨大的公司,从以往的指标和财务数据可以看出比亚迪的发展情况和速度良好,然而2019年由于行业内的激烈竞争,比亚迪2019年部署方面的失误,影响了企业的营业收入,进入拉低企业的其他财务指标,但是也不能因此否定企业的发展能力。根据比亚迪主营业务属于当今市场的主流发展方向,企业积极调整发展战略,企业发展能力必能进一步提高。

三、比亚迪股份有限公司财务方面存在的问题

1.现金流量不足,资产流动性差

企业流动资产与流动负债大致相同,但是流动资产中存货所占比重较大,现金流量不足,企业一旦发生突发情况,容易造成资金链断裂,影响企业的正常经营,存货占比大,企业紧急筹资成本大,资产流动性差。

2.资产负债率不断增加,偿债能力不足

企业新增债务增多,企业利息保障倍数不断降低,偿债能力不断下降。企业如果不合理地利用财务杠杆,一方面会增加企业的偿债负担,另一方面会使债务人缺乏对企业的偿债能力的信心,一旦诱发债权人的不安心理,导致企业资金链断裂,将极大地影响企业的信誉。

3.公司营运能力较差

企业总资产周转率、流动资产周转率、应收账款周转率都低于行业平均水平,存在大量的应收账款,占用企业的大量资源,减低企业资产周转速度。另外存在大量的应收账款,致使企业存在大量坏账的隐患,增加企业财务风险。

4.企业大幅扩张,但资产营运效率差

比亚迪公司近年来规模不断扩大,但是相应的营业收入增长缓慢,资金利用效率不足,企业项目发展上缺乏合理的布局和有效的战略安排,使得偿债压力增加的同时,削减了企业净利润,这无疑不利于企业的发展。

四、比亚迪股份有限公司财务状况优化建议

1.偿债能力优化建议

比亚迪公司要想有效地控制企业的债务负担,应该对公司的债务结构,筹资方式,融资结构等进行细分的制定规划。细化企业发展中所需资金,不可盲目追求财务杠杆效益而增加企业债务,合理控制企业债务规模。合理地配比短期债务和长期债务比例,确保企业偿债能力。同时比亚迪应该加强供应链管理,因为企业流动资产中存货占比较高,另一方面,由于不合理的供应链管理,企业增加了应付账款的金额,同时库存和管理成本增加,又会加大企业营运资金压力。在现阶段物联网的时代,作为一个大体量的汽車新能源生产制造商,重视供应链的管理,既可以减少存货压力,又可以减轻短期债务的压力。这无论是从企业管理优化的角度,还是财务优化的角度,都是值得比亚迪这一类大体量的制造类企业重视的情况。

2.盈利能力优化建议

比亚迪的各项盈利能力指标均呈下降趋势,一方面是新能源领域面临的竞争越来越激烈,比亚迪主营IT、汽车、新能源电池,然而这三个方面比亚迪都不属于行业龙头。但是这三个领域都要求技术和资金的高度集中,无论是特斯拉还是宁德时代在2019年各自领域发展都优于比亚迪,这很大程度上冲击比亚迪营业收入。所以比亚迪在未来应该进行更好的战略布局,引入和发展技术和资本,形成技术优势。比亚迪作为国内新能源汽车的领先国内企业,政策上得到了很多优势,但是以往因为国内政策上为了保护国内新能源企业的发展政策优势,也使得很多国内企业在创新方面不足。但是新的形势之下,特斯拉等优质的国外企业进入国内市场,就如一条鲢鱼,对比亚迪这类新能源企业既应该感到威胁和压力,也应该在技术和管理方面加大投入,增加自身的盈利能力。另一方面,比亚迪进行费用管理,控制企业的不必要支出。

3.营运能力优化建议

企业应收账款周转率较低,企业每年存在大量应收账款。针对这种情况,企业应该建立应收账款管理体系。建立客户信用档案,针对长期拖欠货款的客户减少供货,或者司法途径追溯拖欠货款。给予能按期支付货款的客户优惠。同时,营运能力的提高,也不能脱离和下游分销商之间建立更紧密的联系和沟通。正对近年来汽车行业的“寒潮”,如何与下游分销商合作,进行联合营销活动,使资金尽快回笼,在此背景下尤为重要。这对于加强企业的偿债能力也至关重要。

4.成长能力优化建议

通过企业财务数据可以看出,表明前期企业成长能力较强,2019年由于市场上竞争激增,而企业应对策略不当,导致企业营业收入降低。新能源汽车领域作为一个还处于发展初期阶段的领域,拥有广阔的市场和优势的政策环境是毋庸置疑,但是企业也需要适应行业的竞争,特别是国内开放程度不断加大的今天,如何在这个机遇与危机并存的时代,把握企业发展的风口,这对企业后期的成长能力影响深远。企业应结合国家优惠政策,制定更加合理的发展战略,引入优势人才和技术,打造核心竞争优势。

参考文献:

[1]马玥琨.上市公司财务分析——以小米集团为例[J].现代商业,2020(13):183-184.

[2]应卫青.浅谈财务分析如何有效为企业经营决策提供参考[J].中国商论,2020(12):121-122.

[3]陈姝静.新能源行业上市公司财务分析——以XX能源公司为例[J].东南大学学报(哲学社会科学版),2018,20(S1):9-12.

- 气象要素监测预警系统设计

- 新能源汽车多接口数据采集终端设计研究

- 基于物联网的仓储管理系统研究

- 核电站保护系统的配电分析及设计

- 计算机图形图像处理的关键技术分析

- 光能手机万能充电器的设计

- 计算机技术在煤矿生产中的应用研究

- 基于LabVIEW的恒温箱温度显示系统

- 飞行经历记录本数字化应用研究

- 脱机手写维吾尔文单词的过拆分方法

- 浅述“4K对齐”及其发展前景

- 基于一卡通的会议管理系统研究

- 基于决策树的薪资结构普查模型研究

- 管理会计信息化的运用

- MEMS陀螺仪中不匹配干扰抑制方法的研究

- 关于国内“互联网+共享托盘”模式的探究

- 利用谷歌地图和ArcGIS矢量化措施布置信息的操作方法

- 校园智慧教室的物联网技术的应用

- 医院耗材精益化供应链运作模式研究

- 因子分析法在学生Java成绩及学习行为中的应用

- 哈尼族民居3D建模及虚拟漫游

- 基于Unity 3D的虚拟烟花排演系统

- M公司车厢生产车间布局优化设计

- 保留原系统账号登录的CAS单点登录改进方法

- 应用AutoIt V3提高机房管理中的软件安装效率

- forestallments

- forestalls

- forestalments

- forestations

- forestful

- forestick

- foresting

- forestless

- forestlike

- forestone

- forestries

- forestroke

- forestry

- forests

- forests'

- foresuffer

- foretack

- foretaste

- foretasted

- foretaster

- foretastes

- foretasting

- foreteach

- foretell

- foretellable

- 煏

- 煐

- 煑

- 煒

- 煓

- 煔

- 煔灼

- 煔煔

- 煖

- 煖吹

- 煖寒

- 煖席

- 煖律

- 煖溶溶

- 煖烘烘

- 煖煖

- 煖燠

- 煖融融

- 煖风

- 煗

- 煙

- 煙云过眼

- 煚

- 煜

- 煜煜