施文俊 叶德磊

摘要:采用我国2002年至2014年宏观经济指标以及12家商业银行的不良贷款率数据,运用假设情景法进行宏观压力测试,分析宏观经济波动对于中国商业银行信用风险的影响。结果表明:国内生产总值增长率、消费者价格指数、生产者价格指数和广义货币供应量对我国商业银行信用风险影响显著;通过构建两种宏观经济极端情境——国内生产总值增长率和消费者价格指数出现大幅下降情况下,我国商业银行体系的不良贷款率均出现大幅度提高。

关键词:宏观压力测试;信用风险;不良贷款率;商业银行

中图分类号:F832.2 文献标识码 A

作者简介:施文俊(1984-),男,上海人,华东师范大学经济与管理学部博士研究生,研究方向:商业银行信用风险;叶德磊(1962-),男,江西九江人,华东师范大学经济与管理学部教授,博士生导师,研究方向:证券市场和金融投资。

一、引言

宏观压力测试是一种前瞻性的工具,可以预估可能会发生的宏观经济冲击,帮助中央银行和商业银行更好地理解并提前判断经济冲击对自身银行体系所带来的影响,从而更有针对性地做出风险评估,提高本国或本金融机构抵御外部宏观经济冲击的能力。

压力测试指必须有一个严格且综合性的压力测试程序。一般而言,压力测试是用来衡量风险资产组合价值潜在的最大损失的方法,为银行或其他金融机构中的风险管理部门的决策者提供有意义的参考。压力测试的情景必须覆盖一系列的因素,这些因素有可能会给银行造成特别重大的损失。同时,压力测试应具有定性和定量的特征,定量标准应该识别银行所面临的压力情景,定性标准应侧重于评估银行吸收潜在巨大损失的资本能力。

宏观压力测试已成为金融机构风险管理的重要工具。金融机构使用宏观压力测试来测量金融危机等一系列的潜在脆弱性对于金融体系的影响,而这些脆弱性虽是异常但有可能会发生。宏观压力测试通常是金融机构内部模型的一种补充手段,风险价值(VaR)模型是这些内部模型的代表。标准的VaR模型已被认为在测量金融机构暴露于极端市场事件时的作用有限,例如:有些事件通常很难在计量模型里被测量到,但他们确实会在一个相对短暂的时间出现。巴塞尔II会议讨论银行内部模型的缺陷时,宏观压力测试已被放在一个重要的位置上。为了响应巴塞尔资本协议修正,如今发达国家要求金融机构年度财务报告加入压力测试分析,使股东及其他社会大众对该机构未来发展、前景及风险有更深层次的认识,以达到信息透明与公开化的原则。除了微观层面,宏观压力测试在公共部门的宏观审慎分析中起着重要的作用。近年以来,宏观审慎分析,或金融稳定,无论是在中央银行,监管当局、或是国际性组织和机构都得到了越来越多的重视。除了一系列的宏观审慎指标的定期监测,我们有必要开发更多的定量工具,这样可以更好地进行金融稳定性分析。

本文旨在通过宏观压力测试来研究极端情境下商业银行的信用风险可能给银行带来的损失,由此可为监管当局和银行管理层提供参考,一旦发生危机时,可以测试银行系统的稳定性;商业银行也可以加强风险管理能力,提高应对各种可能的风险冲击的能力。

二、文献综述

20世纪80年代以来,针对各国出现的银行危机和金融体系的不稳定,国外学者进行了大量研究,积累了丰富的理论和实证资料。通过实证分析发现,宏观经济因素对各国金融体系的不稳定性具有显著作用。McKinnon(1994)认为当宏观经济处于正常运行状态时,商业银行出于稳健性经营的角度出发,不会片面刻意去追求收益而忽视风险的现象。只有当物价、汇率、利率等宏观经济变量波动变化较大,存在宏观经济运营不稳定的情况下,出于刺激经济的需求,政府采取或明或暗的担保措施,变相鼓励商业银行发放贷款,导致商业银行采取激进的经营策略,从而产生风险。Froyland(2002)利用RIMINI将银行的不良贷款率与宏观经济变量建立回归方程,设定经济变量,模拟经济冲击,对商业银行开展压力测试的实证研究。Pesola(2001)通过宏观压力测试,阐述宏观经济波动对于违约率的影响,由芬兰的数据可得违约率与国内生产总值成负向关系,与利率成正比。Vlieghe(2001)将英国银行贷款违约率作为被解释变量,将国内生产总值、利率等宏观经济变量作为解释变量进行多元回归,得出宏观经济变量对于企业贷款违约率具有显著影响。Virolainen(2004)利用Wilson提出的模型,建立了银行信贷模型,揭示了加总的企业违约率和宏观经济波动之间的相关性。国内也有许多对于商业银行体系稳定性评估的实证研究。陈华和伍志文(2004)运用1978-2000年间的数据对中国银行体系脆弱性状况进行量化分析,发现中国整个银行体系在1978-2000年间有11年是不稳定的,存在较大的金融风险。田艳芬等(2011)运用实证分析方法研究宏观经济因素对于我国银行体系脆弱性的影响,研究结果表明经济发展水平、货币供给对银行体系脆弱性具有负向冲击效应,投资因素对于银行体系脆弱性具有正向冲击效应。

宏观压力测试理论与实践方面的研究,也有诸多文献涉及到,最具有代表性的是Wilson(1997a,1997b)和Merton(1974)提出的模型框架,为日后学者们不断进行的模型拓展和实证研究奠定了基础。Wilson(1997a,1997b)通过各类宏观经济因素与企业违约率构建信贷风险模型,通过该模型模拟违约概率分布,得到资产组合的预期异常损失,再模拟出宏观经济波动冲击下的违约概率值。Merton(1974)在将一般宏观经济变量纳入模型的基础上,将商业银行股票价格变动情况和商业银行持有资产价格变化情况也纳入银行违约概率模型。国内外的学者运用上述模型框架进行了大量实证研究。Boss(2002)建立宏观经济风险模型,通过宏观压力情景设定的方式,估计了加总的企业违约率对于澳大利亚银行业的影响。通过模型,可知工业产值、通胀率、股价、名义短期利率和原油价格对于企业违约率有显著性。国内学者对于宏观压力测试的研究还处于起步期。华晓龙(2009)通过Logit模型将贷款违约率转化为宏观经济综合指标,使用假设情景法进行宏观压力测试,定量分析了宏观经济波动对于中国银行体系违约率的影响。沈阳和冯望舒(2010)借鉴了Wilson所提出的压力测试模型,以银行不良贷款率为评估银行信用风险的指标,得出了宏观经济变量与银行信用风险的实证研究。巴曙光和朱元倩(2010)分别从压力测试的定义、国际实践规范、执行流程等角度对已有的文献和监管部门的调查研究报告进行了总结,并在此基础上归纳分析了压力测试的优缺点,讨论了压力测试中的实际操作细节及对于数据缺乏的发展中国家如何有效地实施压力测试。

各国银行业的宏观经济审慎分析对宏观压力测试越来越重视,其主要目的是当发生系统性风险时,监管机构可以有效识别金融机构体系内所暴露出的结构性缺点和整体风险状况。而国内对于银行宏观压力测试的研究尚处于起步阶段,现有研究多为对于国外研究文献的综述和整理,还未进一步深入研究。在模型研究方面,国内学者主要以借鉴国外学者对压力测试的研究思路和宏观压力测试操作的指引流程为主,采用传统方法模拟宏观压力情境,通过模型得出稳定性指标期望值的点估计来评价银行体系稳定性。这类研究方法存在一定的缺陷,无法有效地反映宏观经济变量冲击对于银行体系的影响,更难以评估哪些宏观经济变量波动对商业银行信贷违约率的冲击效应更为显著,从而不能得出宏观压力情境下银行贷款违约率的概率分布。因此,本文运用宏观压力测试法,将宏观经济波动因素整合到商业银行信用风险评估模型中,通过极端压力情景的构建,实证研究商业银行的信贷违约率与宏观经济变量之间的关系,这对于现阶段我国商业银行信用风险管理具有现实意义。

三、模型构建与实证研究

宏观压力测试是对于微观层面压力测试的有益补充,是在一定的假设情景之下,将加总的宏观经济冲击变量作为宏观因子,研究其在不利的宏观环境变化对于银行信用风险体系所产生的影响程度。

(一)模型构建

Wilson(1997a,1997b)提出的信用风险模型非常清晰地阐述了宏观经济因素和违约率之间的关系,该模型框架在日后研究宏观信贷风险的领域占有举足轻重的地位。Virolainen(2004)借鉴了Wilson的研究,对违约率和宏观经济因素进行建模,通过Logit模型将贷款违约率转化为中介指标Y,然后对宏观经济指标Y与宏观经济因素进行多元线性回归分析;在情景假设条件下,通过将受冲击下的宏观经济因素代入模型,得出压力情境下的宏观经济指标Y,最后估计出违约率的值,由此便可得到资产组合的预期损失和非预期损失。

本文借鉴Wilson(1997a,1997b)发表在Risk杂志上论文中阐述的模型框架,将宏观经济因素与银行贷款违约率通过中介指标Y进行关联。模型中宏观经济因素变量的选择将参考国外学者实证分析研究中的模型自变量,再结合中国经济数据统计的特点和信息披露等制约因素进行选取,从中选择适合本模型的自变量进行建模。

首先,部门j的违约率具有Logit函数形式:

(二)压力传导模型建设

压力传导模型建设是压力测试流程中最为核心的部分。按照压力传导的机理,压力传导模型可分为自下而上和自上而下的两类方法。所谓自下而上是指首先在局部和个体层面进行测试,然后将个体的测试结果汇总得出整体的结果。自上而下的测试是将所有测试对象组成一个整体,集中同时进行测试。两种方法的优缺点是:自下而上的方法可以捕捉风险的集中问题以及风险传染问题,但对于客户明细数据的历史长度要求较高,实际建模难度较大,成本较高,操作性不强;而自上而下的方法只要求整个金融机构宏观层面的历史数据,比较适合总行层面开展测试,成本也相对较低,特别是在中国银行业的历史数据长度较短的环境下,但这种方法的不足是在整体层面进行的风险测试可能会掩盖个体的集中风险以及个体之间相互关联的风险。

本文测试采用“自上而下”方法,其核心内容是信用风险传导模型的建立,运用模型描述风险驱动因素与承压对象之间的风险传导和影响机制。压力测试将传导模型和压力情景模型构建成一个模型系统,形成反映违约率与各宏观经济变量之间相互影响的动态关系。

整个宏观压力测试的流程推导如下:将银行体系违约率的历史数据代入式(2),通过处理可得到中介指标Y的估计值,再把Y的估计值代入式(3),估计出宏观方程的系数(βj,0…βj,n),此方程便为宏观压力测试的基础。通过对于情景的设定,将假定的各相关宏观经济变量值代入估计出的式(3),即可得到压力情景下的Y值,记为Y′,再将Y′回代入式(2),可得压力情景下的银行违约率。上述流程便为本文采用的压力传导模型。

(三)变量的选取与数据描述

为了建立银行信用风险与宏观经济变量之间的实证关系,在被解释变量方面,选取了贷款违约率为评估银行体系的信用风险指标,主要表现为贷款人在银行申请贷款的违约风险,以不良贷款率为衡量指标,结合数据获得的难易度,以平均的不良贷款率(不良贷款率=(次级+可疑+损失)/贷款总额)来表示贷款违约率。选取中国工商银行、中国建设银行、交通银行、中国银行、光大银行、招商银行、浦发银行、民生银行、华夏银行、平安银行、中信银行和南京银行在2002年至2014年的季度信贷数据作为样本(数据来源于WIND数据库),上述样本选取的12家银行包涵了国有商业银行、股份制商业银行和城市商业银行,样本选取范围较为合理。

在解释变量方面,选取少数几个有关键作用的宏观经济变量使其更好地阐述压力测试。综合国外学者的研究以及我国实际情况,本文选取以下七个宏观经济变量作为解释变量:GDP(国内生产总值增长率)、CPI(消费者价格指数)、M2(广义货币供应量)、PPI(生产者价格指数)、LOANRATE(三-五年期贷款利率)、INVEST(固定资产投资价格指数)和HOUSE(商品房地产价格指数),变量值选取2002年至2014年的季度数据,数据来源WIND数据库。

选择国内生产总值增长率的原因是其作为每个生产部门利润的代表,可以反映还贷能力。选择贷款利率作为变量的原因是显而易见的,因为利率水平的高低将直接影响企业的债务负担水平。

(四)实证研究

根据前文中的模型设定,首先将违约率PD通过Logit模型变换为中介指标Y,再将2002-2014年的宏观数据对上述模型进行多元回归分析与模型估计,利用Eviews7.0,我们对中介指标Y与各宏观经济变量指标进行多元回归和各宏观经济变量向量自回归。据经验宏观经济冲击的滞后期往往为一年,因此本文引入中介指标Y的一阶滞后变量。根据多元回归方程的t检验值(5%的显著性水平),房地产价格指数(HOUSE)、固定资产投资价格(INVEST)和三-五年期长期贷款利率(LOANRATE)对于中介指标Y并不显著,因此剔除上述解释变量。在剔除不显著的变量后,剩余解释变量指标国内生产总值增长率(GDP)、消费者价格指数(CPI)、生产者价格指数(PPI)以及广义货币供应量(M2)这四个解释变量对于中介指标Y非常显著。在数据的平稳性处理方面,我们进行带有时间趋势和截距趋势的ADF单位根检验,通过Johansen协整检验,得知中介指标Y与GDP、CPI、PPI和M2存在长期稳定的均衡关系,结果如表1。

由表1的结果,我们可以得出关于中介指标Y与各宏观经济变量的多元回归结果。

(五)宏观压力情境的设定

选择情境分析作为执行压力测试的方法。针对模型所选取的宏观经济变量,设定压力情境:国内生产总值增长率(GDP)和消费者价格指数(CPI)都大幅下跌。

假定经济周期处于衰退期,国内生产总值增长率和消费者价格指数都呈现出大幅下跌,预示着整个社会的宏观经济较为萧条。国内生产总值增长率的下降意味着企业平均盈利能力较差,不良贷款率也随之上升;消费者价格指数下降加重了债务负担,使借款人无力偿还贷款,导致银行出现大量不良资产。

根据历史数据构建时间序列模型,对于银行体系遇到极端情境进行预测,建立未来三期的简单ARMA模型预测,作为参考基准情境。

1.国内生产总值增长率(GDP)的压力情景设定。根据表1中模型关于GDP的自回归方程:

GDP=0.73+0.7586GDPt-1+0.1689GDPt-2+0.1174Yt-1(5)

Y=0.2302+0.9536Yt-1(6)

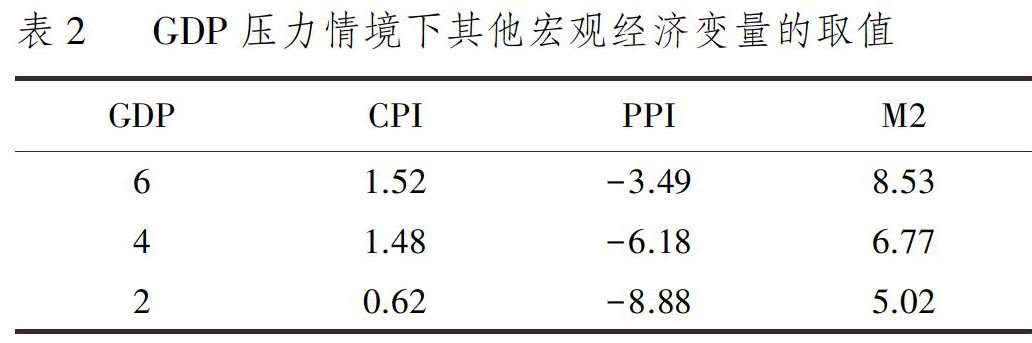

由式(5)可预测在未来三期国内生产总值呈现下降趋势。因此,可以设定未来三期国内生产总值增长率分别降至6%、4%、2%三种情境。

2.消费者价格指数(CPI)的压力情境设定。根据表1中模型的估计结果,可得出CPI的自回归方程为:

CPI=-2.839+0.974CPIt-1-0.417CPIt-2+1.363Yt-1-2.476D1(7)

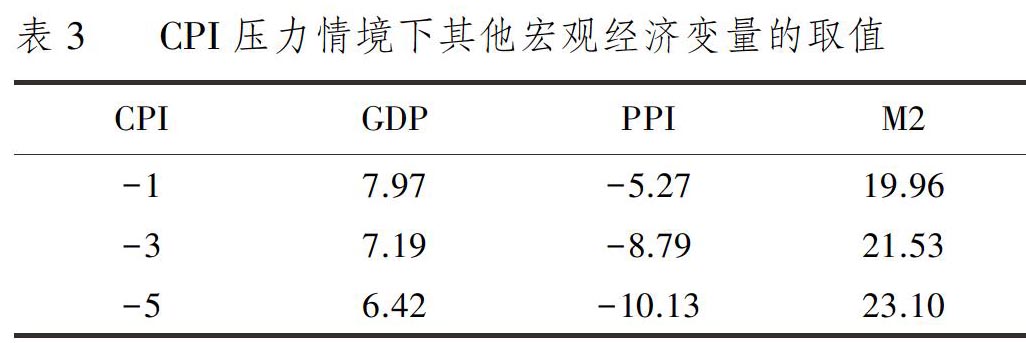

将历史数据代入式(7),得到CPI在未来三期内呈现通货紧缩的趋势。所以设定未来三期消费者价格指数(CPI)分别降至-1%、-3%、-5%。

3.压力情境的设定。现压力源为国内生产总值增长率(GDP),利用最小二乘法,将GDP与其他解释变量CPI、PPI和M2逐一回归,若GDP的系数显著(t检验显著),则表示GDP的解释性良好,且GDP与解释变量存在线性关系,然后根据压力源GDP的取值代入回归方程,可得各个解释变量的取值(估计值),将所有估计值代入宏观经济方程得到Y值,通过Logit模型再转换得到违约概率的点估计值。

4.压力情境中各宏观经济因素变量值。在GDP大幅下降的压力情境下,GDP对于CPI、PPI、M2有较强的解释能力,根据t统计检验值和模型的拟合优度等检验值,通过解释变量的增加与剔除对模型进行反复调试,从中选出最适合模型的解释变量。最终确定宏观经济变量对于GDP的回归模型如下:

CPI=-7.621+0.6486GDPt-2+0.9752Yt-1(8)

PPI=-11.572+1.347GDP(9)

M2=17.3733+0.8179GDP-3.1712Yt-1(10)

利用式(8)-(10)对GDP相应取值下的CPI、PPI和M2的值进行估计。压力情境下各宏观经济变量的估计结果如表2。

在CPI大幅下降的压力情境设定下,运用最小二乘法估计,通过估计发现CPI对GDP、PPI、M2都有较强的解释能力,根据CPI的系数统计性显著性的检验,最终确定的其他宏观经济变量关于CPI的回归模型如下:

GDP=12.87+0.383CPI-1.014Yt-1 (11)

PPI=5.654+1.814CPI-0.772CPIt-2-1.672Yt-1(12)

M2=19.174-0.786CPI(13)

利用式(11)至式(13)对CPI相应取值下的GDP、PPI和M2的值进行估计。压力情境下各宏观经济变量的估计结果如表3。

5.宏观压力测试的执行及结果分析。本文将历史数据代入多元线性回归方程作为宏观压力测试的信贷模型,然后构建银行体系抵御风险的极端情境,通过宏观经济变量的冲击,利用多元线性回归方程和Logit模型就可以算出压力情境下的违约概率的点估计。由表1的回归结果可得到式(14):

Y=0.0934+0.0235GDP+0.0413CPI-0.012PPI+0.0097M2+0.8308Yt-1(14)

将表2和表3中的各组值分别代入估计出的多元线性回归模型式(14)中,压力测试结果如表4所示。

由表4可知,在经济周期处于衰退的情况下,两种压力情境导致中国银行体系的信贷风险明显增加,从模型估计出的违约率都有着不同幅度的增长。由表4中宏观压力测试执行结果可知,在同等波动幅度下,国内生产总值增长率(GDP)比消费者价格指数(CPI)对银行系统贷款违约率的影响更大。这充分说明在经济下行的压力情境下,宏观经济变量波动对于银行体系信贷违约率的冲击效应非常显著。

四、结论与建议

以上实证显示,宏观经济运行状况对于银行信用风险具有显著影响,从模型可知国内生产总值增长率(GDP)、消费者价格指数(CPI)、生产者价格指数(PPI)和广义货币供应量(M2)对银行信用风险的影响较为显著。在经济周期处于衰退期,构建国内生产总值增长率(GDP)和消费者价格指数(CPI)大幅下降的压力情景,可以得出国内生产总值增长率(GDP)对于银行不良贷款率的影响最大。

随着中国金融市场的不断对外开放,我国商业银行业所面临的风险将更为巨大,因此需要尽快建立符合中国实际情况的商业银行风险防范体系。按照巴塞尔银行监管委员会的相关建议规范,我国应进一步推动中国商业银行自觉运用压力测试的方法来防范自身的风险,并制定相关的规章制度。在本次压力测试中,宏观经济变动对商业银行违约率影响的程度非常大。这表明,当宏观经济处于下行时,银行应结合对未来经济走势的预期判断提出应对措施,包括:调整总体信贷资产质量目标、调整信贷投放的增长规划、改善资本结构、提高资本充足率和调整经济资本置信区间等。通过分析我们可以看到中国的银行体系稳定性还有待进一步加强,在面临假设的宏观经济冲击时,化解风险的能力尚显不足。我国银行业应吸取过往经验教训,防患于未然,提高自身的风险意识,降低银行不良贷款率。

虽然压力测试工具存在一定的局限性,但是压力测试作为一个全新的风险测量工具,对于在商业银行风险管理中的应用和研究都将起到重要的作用,并有助于跟进一步深刻了解风险管理的实质,有效管理商业银行风险资产,防范和控制各类风险。

参考文献:

[1] 华晓龙.基于宏观压力测试方法的商业银行体系信用风险评估[J].数量经济技术经济研究,2009(4):117-128.

[2] 沈阳,冯望舒.宏观经济变量与银行信用风险的实证研究[J].会计之友,2010(8):88-91.

[3] 刘晓星.风险价值、压力测试与金融系统稳定性评估[J].财经问题研究,2009(9):57-65.

[4] 贾海涛,邱长溶.宏观因素对贷款企业违约率影响的实证分析[J].现代管理科学,2009(2):67-72.

[5] 潘敏,张依茹.宏观经济波动下银行风险承担水平研究[J].财贸经济,2012(10):57-65.

[6] 巴曙松,朱元倩.压力测试在银行风险管理中的应用[J].经济学家,2012(2):70-79.

[7] 田艳芬,邵志高,陈守东.宏观经济因素对银行体系脆弱性影响的实证分析[J].金融发展研究,2011(4):26-30.

[8] 杨柳.银行体系宏观压力测试的评估模型与实证[J].统计与决策,2011(19): 139-142.

[9] 周源,施建军.金融机构房地产贷款的压力测试:以江苏省为例[J].上海金融,2009(7):73-75.

[10]陈华,伍志文.银行体系脆弱性:理论及基于中国的实证分析[J]. 数量经济技术经济研究,2004(9):120-135.

[11]陈宜成.基于宏观压力测试的我国商业银行信用风险评估[J].哈尔滨商业大学学报:社会科学版,2014(4):3-10.

[12]Boss, Michael.A Macroeconomic credit risk model for Stress Testing the Austrian credit portfolio[J]. Financial Stability Report,2002(4):64-82.

[13]Froyland,Espen.How Vulnerable are Financial Institutions to Macroeconomic Changes: An Analysis based on Stress Testing[J]. Economic Bulletin,2002,73(3):127-169.

[14]Kupiec,Paul.Stress Testing in a Value at Risk Framework[J]. Journal of Derivatives,1998,6(1):7-24.

[15]Mckinnon,Ronald.Financial growth and macroeconomic dtability in China,1978~1992:implications for Russia and other transitional economies[J]. Journal of Comparative Economics,1994,17(2):438-469.

[16]Merton,Robert.On the Pricing of Corporate Debt: the Risk Structure of Interest Rates[J].Journal of Finance,1974,29(7):449-470.

[17]Pesola,Jarmo.The role of macroeconomic shocks in banking crises[J]. Bank of Finland Discussion paper 6,2000.

[18]Virolainen,Kimmo. Macro Stress-testing with a Macroeconomic Credit Risk Model for Finland[J]. Bank of Finland,2004,18(1):1-66.

[19]Vlieghe,Gertjan. Indicators of Fragility in the UK Corporate Sector[M].Bank of England Working Paper 146,2001.

[20]Wilson,Thomas. Portfolio Credit Risk I[J].Risk,1997,9(10):111-170.

[21]Wilson,Thomas. Portfolio Credit Risk II[J].Risk,1997,10(10):56-61.

Abstract:Adopting the data of China′s macroeconomic indicators from 2002 to 2014 and non-performing loan ratio of 12 commercial banks, the paper uses the method of scenario for macro stress-testing to empirically analyze the impact of macroeconomic fluctuations on credit risk of China′s commercial bank. The research shows that gross domestic product growth rate, consumer price index, producer price index and broad money supply have significant effects on the credit risk of commercial bank; by constructing two macroeconomic extreme situation-gross domestic product growth rate and consumer price index showing a sharp decline, respectively, system of our country commercial bank′s non-performing loan ratio is improved to a great extent.

Key words:macro stress-testing; credit risk; non-performing loan ratio; commercial bank

(责任编辑:严元)

- 走出迷雾

- 教育理想观照下的高中语文学业不良矫治

- 洋溢生活气息,打造朴实课堂

- 敢问,路在何方?

- 兼容并蓄,相得益彰

- 语文高效课堂构建之我见

- 为语文教学插上审美的翅膀

- 我的语文模拟银行

- 浅探如何创设高效语文课堂情境

- 借助现代流行歌曲赏析古典诗词

- 在教研中收获,在反思中提高

- 识字与写字教学中的审美教育

- 语文课堂导入问题分析及有效生成探讨

- 简约,高中语文有效课堂的一抹“新绿”

- 试谈语境理论在中学语文教学中的运用

- 让《春》散发芳香

- 以学定教,以法导学

- 在语文教学中渗透美育

- 以《把栏杆拍遍》为例,浅谈课前作业的设计

- 立足有效,追求高效

- 把选择的权力交给学生

- 关于“夫晋,何厌之有?”的句式理解

- 浅谈诗词中的示现手法

- 《静默草原》教学设计

- 现代文阅读中“小人物”之乡土农民的心理挖掘

- territorial waters

- territorial waterses

- territories

- territory

- terror

- terrorful

- terrorise

- terrorised

- terrorises

- terrorising

- terrorism

- terrorisms

- terrorist

- terroristically

- terroristic, terroristical

- terrorists

- terrorization

- terrorizations

- terrorize

- terrorized

- terrorizer

- terrorizers

- terrorizes

- terrorizing

- terrorless

- 遇人接物

- 遇仙

- 遇会

- 遇便

- 遇僇

- 遇凶险而能幸免

- 遇到

- 遇到不好的

- 遇到不幸的事

- 遇到严重阻碍或拒绝

- 遇到丰年

- 遇到了好时运

- 遇到了施展才能的场所或时机

- 遇到了知己、被赏识、受尊重的感觉

- 遇到事情,兴风作浪

- 遇到信任或提拔

- 遇到凶险

- 遇到凶险,最终转化为平安吉祥

- 遇到危险

- 遇到危难不恐惧

- 遇到危难,一点也不惧怕

- 遇到喜庆的事

- 遇到困惑的时候就学习

- 遇到困难、危险或强敌等时畏缩不前

- 遇到困难、危险等而心中不安或发慌