张予涵 马瑞杰 岳东旭

摘 要:近年来,随着我国中小微企业的发展,越来越多的银行开始关注针对这些企业的贷款决策以及利率的设定。本文给出银行对中小微企业贷款的决策及利率分配建议。基于TOPSIS模型,将影响银行贷款的决策因素作为评价指标。因为中小型企业数量过多,彼此之间的竞争更加激烈,中小型企业为了能够持续生存,提高自身竞争力,必须不断注入资金。而此类企业本身所拥有的资金规模相对较小,并不满足运维、发展需求,就需要向国家商业银行进行信贷贷款。然而中小型企业的信贷申请,对于企业本身以及银行而言都有相应风险,且现有银行信贷风险管理规定并不能充分抑制风险爆发,说明规定存在缺陷。本文为了提高信贷风险管理能效,将在创新视角下提出相关的管理策略。从银行的贷款收益最大化角度使用蒙特卡洛规划模型生成100万组随机数,其中银行收益的最大值决定每个企业的贷款利率以及贷款额度,再基于企业信誉和风险进行利率优惠调整。

关键词 :TOPSIS 层次分析法;模糊综合评价模型;蒙特卡洛规划;中小企业

中图分类号:F276.3 文献标识码:A 文章编号:2096-0298(2021)06(b)--03

1 背景

在实际生活中,考虑到中小型和微型企业的运营发展规模较小,相对于大型企业而言没有足够的抵押资产。在相关研究条件下,中小型企业对我国经济增长作出的贡献,在整体经济发展中比较大,所以维护中小型企业发展十分重要,而商业银行信贷业务就是实现这一目的的重要手段。但是在本质上,中小型企业的运维发展存在很大的不稳定性,即使在资金充足的条件下,也可能因为管理人的错误决策而导致企业“死亡”,在此条件下首先使得企业管理人负债,其次因为企业死亡,管理人负债后的偿债能力大幅度减弱,银行贷款回收的难度较大,所以信贷业务对于企业、银行双方都存在风险,而这些风险事故在现代银行风险管理规定条件下依旧频发,所以有必要对银行风险管理规定进行创新优化。

2 中小微型企业信贷策略

对是否向中小微型企业提供贷款的评估需要综合分析企业的实力、供求关系等因素,而银行的风险评估又决定了银行提供的贷款服务的不同。风险评估主要取决于该企业的实力强弱、信誉等级高低等因素,该企业的上下游企业的发展状况也会对银行做出的风险评估产生一定的影响。通过量化分析信贷风险、企业实力等因素后,银行会给出最后的信贷策略。

企业的信用情况是指企业、法人以及控股股东的信用状况,良好的信用可以促进企业的发展,使企业能在商业浪潮中立于不败之地;而如果企业的信用遭到破坏,则会使企业的发展受到极大的制约,会在很大程度上影响企业的贷款业务。原则上,对企业信誉等级低的企业不提供借贷服务。企业的实力则是银行是否提供贷款的决定性因素。从银行的角度分析,在降低信贷风险的同时,将贷款的收益最大化,是银行采取不同信贷服务的根本目的。

3 层次分析法构建评价体系

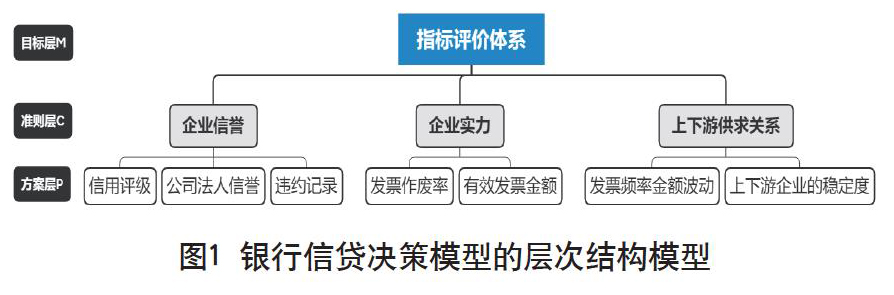

在理论分析的基础上,结合数据确定如下层次结构模型,如图1所示。

将信贷决策分解为三个不同的层次,分别为目标层M,即影响银行决定是否借贷以及给予多少信贷优惠的最终指标;准则层C,包括企业信誉、企业实力以及上下游供求关系三个指标;最下层为方案层,包括七个影响因素,,,,,,。计算过程可以得出方案层的各个影响因素对银行决策的影响,从而可以看出每个因素的重要性。将数据汇总,如表1所示。

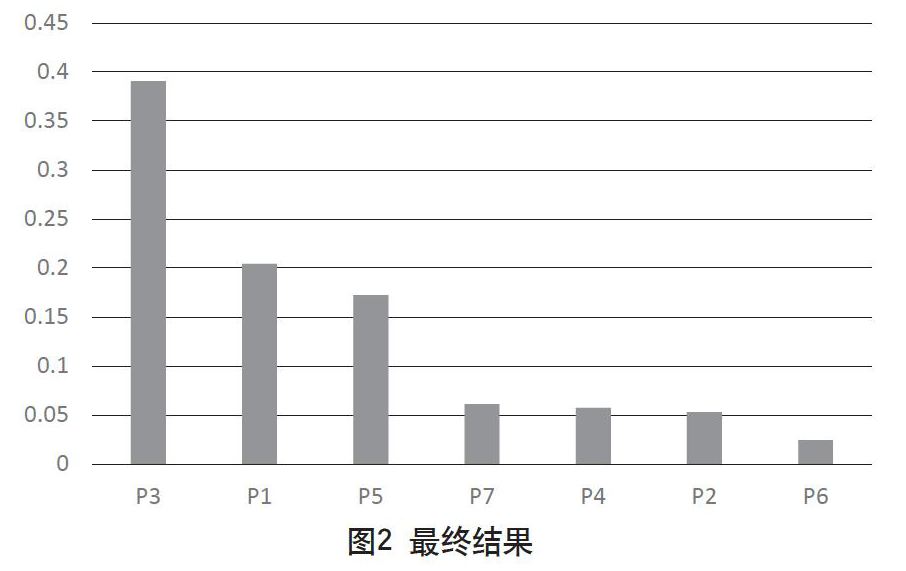

对影响银行做出信贷决策的因素按所占比重大小进行排序。考虑到数据的可获得性和获取难度,以及各个因素所占权重的大小,采取六个因素进行分析,即信用评级、违约记录、发票作废率、有效发票金额、发票频率、金额波动,以及上下游企业的稳定度。由此将银行的信贷决策分为是否借贷、借贷额度以及是否给予利率优惠来进行研究 (图2)。

4 银行贷款决策模型

由于企业的实力和供求关系决定了银行是否放款,因而分别对企业的综合实力以及企业的供求关系状况进行分析。根据理论分析可知,企业的综合实力主要取决于企业的进项发票总额,销项发票总额以及进项、销项发票的作废比例;企业的供求关系是否稳定主要取决于企业的进、销项发票的金额的波动是否异常,买入和卖出企业是否稳定以及发票的开票频率。

为了给出银行的贷款决策条件,在剔除信誉评级较低的企业后,建立TOPSIS分析评价模型,如图3所示。主要考虑因素为企业实力和企业上下游供求关系。

5 对企业实力的量化

由发票作废率和各个企业的有效发票金额,构建关于企业实力的TOPSIS评价模型。企业实力与上下游供求关系的权重求解,层次分析模型可构造判断矩阵,表示上游交易有效信息,表示下游交易有效信息,表示发票作废率。对指标进行正向化处理,发票作废比例为极小型指标,用做正向化处理:

一个企业的上下游企业可以从侧面反映该企业的运营状况、盈利效益及发展潜力等,关于上下游企业供求关系的评价,主要从企业所开发票数量的月频率波动和月金额波动,以及上下游企业的稳定程度两个方面来分析。对于发票金额和频率波动,每个企业的数据按月进行分时段统计处理,得到了每个企业每个月进项发票、销项发票的总金额和开发票的次数,并计算了其均值和方差,以评价该企业的上下游企业供求关系。用进项发票数量的月频率均值、方差,以及进项发票的月金额均值、方差进行分析。根据上游企业的供给数据,利用TOPSIS模型对企业进行评分并按得分进行排序,如图5所示。

根据市场调研以及国际金融公司IFC的调查报告,决定给优先级排在前部分的企业放款,具体选取对优先级在前43名的公司进行放款。考虑到企业的信誉和信贷风险会影响银行给出的贷款利率,银行会对信譽较好、信贷风险较小的企业给予一定的利率优惠。而较大的利率优惠会影响银行的贷款收益,过高的利率则会增加客户流失率,在一定程度上影响银行未来的收益。层次分析得出的影响因素排名,剔除次要因素公司法人信誉,留下信誉评级和违约记录两个指标,得出新的权重向量。利用TOPSIS方法对企业信用评级和违约记录进行评价打分结果分为三档,最终决定对公司实力优先级排名为前43的企业予以贷款。

6 银行收益模型建立并求解

客户流失率和银行给定的利率以及信誉等级有关,通常情况下银行对于企业的信用评级分为A、B、C、D四类。对不同信誉等级的企业的流失率和利率进行拟合,建立线性回归模型,可以得到在给定信誉等级的条件下客户流失率与利率的关系。

在此基础上,为了给出每个企业具体的贷款额度和利率的调整方案,即根据企业信誉和信贷风险进行加权TOPSIS分析,根据排名结果选择给予利率优惠的方案。

利用Delphi法得出权重向量,经处理排序后得出分柱状图,如图6所示。

观察图6,可发现所得数据分为三档:1~16名为第一档,17~30名为第二档,31~43名为第三档。由此得出以下的信贷决策。

(1)利率调整策略

第一档企业在原定利率的基础上给予1个百分点的优惠;第二档企业在原定利率的基础上给予0.8个百分点的优惠;第三档企业在原定利率的基础上给予0.5个百分点的优惠。

(2)贷款额度

7 结语

对于不同信贷风险和信誉等级的企业进行分档,再对其利率进行调整。不同的利率调整策略,可能对银行的收益函数W造成影响。这也反映了银行在做出利率调整的决策时,会影响其信贷收益。对此本文认为现代银行单位可以依照企业管理人的债务偿还能力来调整贷款金额,即偿还能力低,则贷款金额相对低,否则相反。此时首先可以保障企业管理人获得一定的企业运维资金,再通过运维使自身资金量增长;其次即可进行资金偿还,如还有需要可以再次进行贷款申请,且鉴于之前的优良表现,可以继续调高额度,由此体现信贷业务中贷款人信用的重要性。针对现有风险评估体系分析可见,其中存在较大缺陷,所以有优化的必要性。

在创新视角下,首先因为上述信用审批体系具有风险防控功能,所以其表格内容具有风险评估意义。对此在风险防护的角度上,应当对表格内容进行优化,即针对每个债务风险的多维表现,要求债务人做出相应的保障。例如,在纳税风险角度上,应当要求债务人填写责任书,当银行遭受的纳税风险起因于债务人不正常还款时,债务人应当承担相应的责任。其次在风险评估本质内容上,应当要求債务人提供更加深入的评估信息。

参考文献

知乎.从数据角度剖析,新冠疫情给哪些行业带来了影响[EB/OL].https://zhuanlan.zhihu.com/p/142504277?utm_source=qq&utm_medium=social&utm_oi=989269026023010304.2020-05-21.

人民日报海外版.小微企业获更多信贷支持[EB/OL].http://www.gov.cn/zhengce/2019-11/26/content_5455598.htm.2019-11-26.

工商总局网站.全国小型微型企业发展情况报告(摘要).http://www.gov.cn/xinwen/2014-03/31/content_2650031.htm.2017-03-31.

彭杨.陈雨露:2019年中小企业不良贷款率远低于监管标准[EB/OL].

http://www.cs.com.cn/sylm/jsbd/202002/t20200224_6028816.html.2020-02-24.

陈坤艺.基于中小企业信贷视角下融资担保的地位及影响[J].现代营销(经营版),2020(12):222-223.

Abstract: In recent years, with the development of small, medium and micro enterprises in China, more and more banks begin to pay attention to the loan decision and interest rate setting for them. This paper gives some suggestions on banks' decision making and interest rate distribution of loans to small, medium and micro enterprises. Based on TOPSIS model, the decision-making factors that affect bank loans are taken as evaluation indexes. Due to the large number of small and medium-sized enterprises, the competition among them becomes much more intense. In order to survive and improve their competitiveness, those enterprises need constant capital injection. However, the capital scale owned by such enterprises is relatively small, failing to meet the needs of operation, maintenance and development. Therefore, they need to borrow credit loans from commercial banks. However, the credit application of small and medium-sized enterprises is risky for both enterprises and banks, while the existing management cannot fully get rid of the risks, indicating that the regulations have defects. In order to improve the efficiency of credit risk management, this paper will put forward relevant management strategies from the perspective of innovation. From the perspective of maximizing the bank's loan income, the Monte Carlo programming model is used to generate 1 million groups of random numbers, in which the maximum bank income determines the loan interest rate and loan amount of each enterprise, and then the interest rate is adjusted based on the reputation and risk of the enterprise.

Keywords: TOPSIS analytic hierarchy process; fuzzy comprehensive evaluation model; Monte Carlo planning; small and medium-sized enterprises

- 宜宾金江农商银行:林权抵押放贷8998万元等

- 合江农商银行:开通望川离行式ATM机

- 屏山农商银行:“四单”制度推动金融扶贫

- 翠屏农商银行:架桥梁助农脱贫

- 俯首甘做“老黄牛” 记四川兴文石海农商银行员工李宗林

- 润泽“三农” 服务城乡 四川隆昌农村商业银行股份有限公司开业

- 砥砺转型引领发展 四川省纳溪联社加快网点转型的实践与探索

- 做好农信事业须保持党性纯洁 四川省联社党委书记培训心得体会

- 财税库银横向联网问题与对策

- 农商银行助力精准扶贫路径

- 罗场中心卫生院:服务在基层的“一级甲等”医院

- 第十一届神经外科全国年会在泸举行

- 四川健康养老基金:四项目投资达2.52亿元

- 四川雅安攀枝花两市入选首批“国家级医养结合试点”

- 四川护理职业学院附属医院:健康服务一体化建设初期目标达成

- 四川省第四人民医院:实现动态健康管理与网络诊疗

- 2016年四川省财政补助健康服务业重点项目(二)

- 四川:贫困人口新农合个人缴费财政代缴 《四川省深化医药卫生体制综合改革试点方案》解读

- 瑞典 创新的气息扑面而来

- 隆昌县普润镇:“花漫水乡”走出扶贫新路

- 前锋村:党员是脱贫致富带头人

- 韩启德:资源型城市可持续发展关系全面小康

- 三驾马车托起富民强镇梦

- 强镇兴县

- 丹棱县:“小县大发展”的生动诠释

- superarduousnesses

- superarrogance

- superarrogances

- superarrogant

- superarrogantly

- superartificial

- superartificially

- superaspiration

- superaspirations

- superassertion

- superassertions

- superassociate

- superassociates

- superassumption

- superassumptions

- superastonish

- superastonished

- superastonishes

- superastonishing

- superastonishment

- reaccustoms

- reach

- reachabilities

- reachability

- reach agreement/come to an agreement

- 上情下达

- 上愿

- 上慢下暴上嫚下暴

- 上戊

- 上户

- 上房

- 上房拆梯子

- 上房搬下屋,失去一石谷

- 上扇

- 上扇儿

- 上手

- 上才

- 上打君下打臣

- 上托

- 上扬

- 上扬态势

- 上扬的枝条

- 上找

- 上抟

- 上报

- 上报弹劾

- 上报请示

- 上报,报告

- 上抿

- 上招天怒,下招人怨