胡晓梅

摘要:传统的成本核算方法的粗线条核算已经不能适应成本细化的管理。作业成本法结合制造企业的实际情况对数据进行量本利模型的分析,为企业的产品定价和生产计划的实施提供准确信息。

关键词:作业成本法成本动因率作业成本动因率

JX公司是生产型的外贸出口电子企业,有8个生产车间,生产17种产品,分别为KF、SZ、DP、KD等产品,为了简化数据归集的工作量和保持两种成本核算口径的一致,就KF、SZ、DP、KD四种产品进行分析,其中1车间生产KF产品、SZ产品,属于工艺简单产量大产品;2车间生产DP产品和KD产品,属于工艺复杂的低产量产品。每批产品生产的原材料都是开始生产每批次生产的产品按月归集成本。

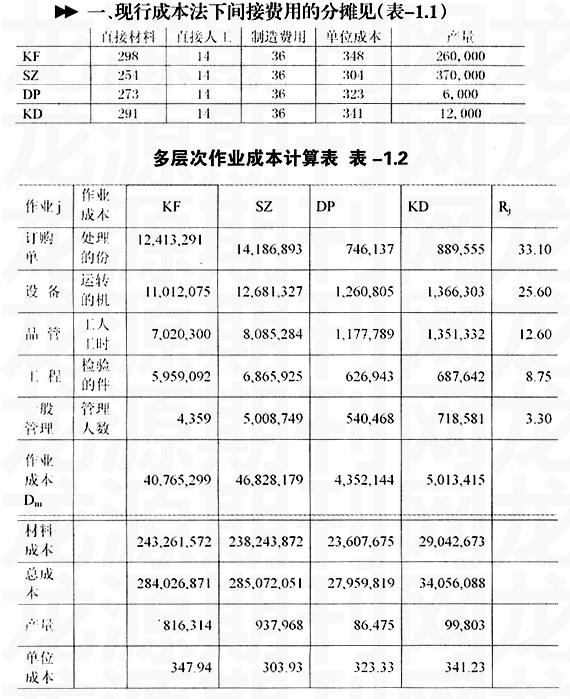

一、现行成本法下间接费用的分摊见(表-1.1)

上表成本核算方法的分配率为资源动因率。该公司的生产程序是原材料在生产开始的时候一次投入,在产品的约当产量按50%来计算。

二、多层次成本法下间接费用的分摊见(表-1.2)

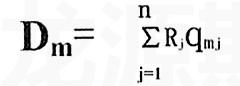

本文根据多层次作业成本法的基本作业模型核算作业成本:若Dm表示产品的总作业成本,qmj表示产品耗用成本动因的数量,Qm表示产品耗用成本动因的总数量,则

我们可以看出现行成本法对于工艺简单高产量产品KF多分摊了50,401.00元;对工艺简单高产量产品SZ多分摊了70,220.60元;对工艺复杂低产量产品DP少分摊28,394.50元:对工艺复杂低产量产品KD少分摊23,265.36元。上述结论验证了多层次作业成本理论中传统成本计算高估了高产量,低复杂程度的产品的成本;低估了低产量,高复杂程度的产品成本的理论。

具体差异在于:

①、分配率不同现行成本的分配方法平均分摊间接费用;多层次作业成本法分别按照工艺复杂程度确定作业成本动因率,对于工艺简单的产品来说分担的成本会少些,对于工艺复杂的产品来说分担的成本会多些,具体包括额外的不增值作业的一部分成本例如对直接材料的处理、试验质检费用等,

②、真实性现行成本法把工艺复杂的低产量产品成本分摊到其他成本中去,抬高了一般产品成本的价格,影响了企业的定价策略;作业成本法对工艺复杂的产品可以提高价格,对工艺简单的产品可以适度减低价格以达到提升市场占有率的目的

现行成本法和多层次作业成本法的主要差异是对间接费用的分摊,即生产车间的固定资产折旧费、水电费等。作业成本法的核算虽然适合先进技术的生产企业,但并不是说一般的小型生产企业就不能够借鉴。,对于上例来说至少可以单独核算生产工艺复杂、要求比较高的产品并且进行单独定价,维护企业的行业地位。在企业正常运营过程中获取真实的成本和提高工作效率一直是有待解决的两大难题。企业要逐步细化各个环节的操作问题,让企业的财务报表更真实。

参考文献:

[1]魏钢唐杰:电信企业引入作业成本法的研究《企业经济》2008年第3期

[2]张锋:引入作业成本制度提升企业管理水平[N],人民邮电报,2004-11-25,

[3],杨松令陈放:作业成本法的八大缺陷及其解决方法《会计之友》2006年第36期

[4]穆林娟:将经济增加值(EVA)融入作业成本法

《北京工商大学学报(社会科学版)》2007年第3期

[5]王平心:作业成本计算理论与应用研究[M],大连:东北财经大学出版社

- 主题餐饮空间的意境营造研究

- 基于广府文化传承的城市空间公共视觉调查与创新应用研究

- 旧工业景观改造中的体验方式及设计要素分析

- 物联网家庭安全服务

- 舞台专用高端通用耳机

- 水槽过滤片

- 可持续包装服务

- 活力午餐杯

- 户外便携蓝牙音箱

- 杜邦纸材料多功能婴童出行便携包

- Bubble智能音箱

- 体验设计背景下关于产品设计的几点思考

- 艺术设计类课程与学院奖结合的教学方法探讨

- 二维空间设计课程内容隐性转化教学实践探析

- 微课在《中外美术史》课程教学中的应用研究

- 以岗位能力培养为中心的课程考核方式改革

- 对首饰模块课程群基础教学研究的几点思考

- 探索以教师的科研项目为引导的转型高校应用型人才培养模式

- 基于多学科交叉的工业设计人才培养模式探索

- 《周礼·冬官·考工记》设计伦理分疏的研究价值

- 简述明代家具结构与表现形式的美感

- 云冈石窟北魏前期佛教雕塑中的印度佛教艺术样式及其设计

- 中国风手绘插画设计特点

- 浅析抽象理论与当代美术设计作品

- 手绘时装画的艺术语言

- patchily

- patch-in

- patchiness'

- patchiness

- patchinesses

- patchiness's

- patching

- patchless

- patch's

- patch sth up

- patch sth ↔ up

- patch-through

- patch up

- patch up your differences/settle your differences

- patchwork

- patchworked

- patchworker

- patchworkers

- patchworking

- patchworks

- patchworky

- patchy

- patch²

- patch¹

- patella

- 地事

- 地产

- 地产品

- 地产大鳄

- 地产税

- 地亩

- 地仙

- 地价

- 地优

- 地位

- 地位、名声、价值等迅速往上升

- 地位、景况、声誉等下降得很快

- 地位、能力等在一般标准之下

- 地位上升

- 地位上升得很快

- 地位上升,宦途得意

- 地位不重要﹑事务不繁忙的官职

- 地位不高,没有名望的普通人

- 地位丧失,名誉扫地

- 地位低下

- 地位低下的人

- 地位低下的妾

- 地位低下的官职

- 地位低下而渺小

- 地位低下,不足以与人平起平坐