摘要 文章测算了中国狭义和广义绿色税收政策指数,并选取2001—2015年中国30个省(市、自治区)的面板数据,从经济增长的质与量出发,运用系统GMM模型来对绿色税收政策的经济增长效应进行实证研究。结果显示:①样本期内,狭义绿色税收强度虽然不断下降,但广义绿色税收强度得到了显著的提升,总体来看,中国税收制度的绿化程度依旧处于较低水平。②狭义和广义绿色税收政策均存在经济增长数量的抑制效应,环境分权会弱化此不利影响,但不利于经济的可持续发展;狭义和广义绿色税收政策对经济增长质量分别会产生促进和抑制作用,而环境分权则进一步加强两极分化。③分地区看,绿色税收政策的经济增长数量和质量效应都具有明显的区域异质性特征,但是质量效应的区域差异更强。其中,从数量来看,中西部地区狭义和广义绿色税收政策都存在经济增长数量的抑制效应,且环境分权会促使政府努力降低绿色税收政策强度;東部地区的狭义和广义绿色税收政策对经济增长数量分别产生了消极和积极的影响。从质量来看,东部地区狭义和广义绿色税收政策倒逼经济增长质量提升,而中西部地区的狭义和广义绿色税收政策会对经济增长质量的提升产生显著的不利影响;环境分权强化了东部地区的积极效应,弱化了中西部地区的消极效应。④节能减排政策纳入地方政府考核体系后,绿色税收政策对经济增长质量的促进效应开始显现,且对经济增长数量的抑制作用得到了加强。⑤深化和完善中国税收制度改革以适应绿色发展的现实需要,其具体路径是加快实现二元税制向三元税制过渡,并构建多层次完善的绿色税收体系。文末,针对性提出了加强地区绿色税收政策强度、实施地区差异化绿色税收政策、推进节能减排与政绩考核挂钩等因应之策。

关键词 绿色税收政策;经济增长;环境分权;税改

中图分类号 F205 文献标识码 A 文章编号 1002-2104(2018)05-0017-10 DOI:10.12062/cpre.20171224

1978年以来,中国经济实现了腾飞,人民的生活水平得到了显著的改善,但是与此相伴的资源过度耗费和生态环境污染问题却日益突出。由于环境的公共物品属性、污染的负外部性和经济主体机会主义的存在,使得仅靠市场难以有效降低污染,需要环境规制来弥补“市场失灵”的缺陷。而在环境规制中,绿色税收政策是其不可忽视的一个重要方面。这对完善现行税收制度提出了新的要求,即在保证税收基本功能的基础上,还需实现其绿色发展的功能。因而,现行税收制度的绿化程度如何及绿色税收制度对经济增长产生了何种影响?这是目前研究完善中国税收制度改革、实现经济社会可持续发展必须厘清的一个重大理论与实践问题。

1 文献综述

绿色税收政策是环境规制的一个重要组成部分,是指以保护环境、合理开发利用自然资源,推进绿色生产和消费为目的,建立开征以保护环境的生态税收(包括废气税、水污染税、固体/液体废物税、噪音税等)的“绿色”税制,实行对环境改善的税收优惠政策等,使绿化后的税收制度对改善环境做出应有的贡献,其在环境规制工具里面具有标准明确、成本低和执行规范等一系列显著的优势。但是,目前围绕绿色税收政策影响经济增长的研究较为鲜见,而研究环境规制对经济增长影响的文献很多,但这些研究得出的观点却有着很大的差异。学者们根据不同的假设、方法和数据,对环境规制能否通过促使企业创新来实现经济增长进行了大量有益的研究,主要形成了如下三种观点:

(1)环境规制有利于经济增长。Porter[1]认为,适度的环境规制可以加速企业的技术创新,并通过“创新补偿”和“先动优势”提升企业的竞争力,实现环境保护和经济增长的双赢。原毅军和刘柳[2]在将环境规制分为费用型和投资型的基础上,发现投资型环境规制可以显著的促进经济增长,实现环境质量与经济增长的共赢。张同斌[3]认为环境规制强度越高,越能够激发污染型企业的“创新补偿”效应,使得经济增长中的环境规制效应由“短期损失”向“长期收益”转化,有利于实现长期经济增长。

(2)环境规制不利于经济增长。环境规制虽然能有效约束微观经济主体的污染行为,却会带来企业生产成本的增加,是导致制造业技术无效率的最主要原因,从而不利于经济绩效的改善[4-5]。此外,有学者认为若存在双赢的可能,逐利的企业为何还等环境规制来引导[6]?黄清煌和高明[7]则进一步使用中国的面板数据,发现环境规制会对中国的经济增长产生明显的抑制效应。

(3)环境规制与经济增长之间的关系是不确定的。部分学者认为环境规制对经济增长影响的方向及程度主要取决于“创新补偿”和“遵循成本”效应的影响力度谁更大[8],且环境规制对长期经济增长的影响方向主要取决于环境规制的强度水平[3]。由此可见,环境规制对经济增长到底产生了什么样的影响目前学界还莫衷一是,这可能需要我们对环境规制进行进一步的分解,分别来考察其内不同成分对经济增长的影响以期解决这一难题。

此外,“波特假说”也肯定了政府在处理环保政策与经济增长关系中的作用。具体到中国,由于政治和财政激励并存、分权治理结构的存在,地方政府有动机通过弱化环境规制来降低企业的生产成本,进而形成“逐底竞争”的事实[9],且环境分权造成环境规制的经济增长效应具有鲜明的地区异质性[10]。这表明环境规制与经济增长的关系不应局限于“创新补偿”和“遵循成本”的权衡,同样需要考虑环境分权体制下的规制竞争因素。

综上可见,现有文献针对相关问题展开了广泛而深入地探讨,观点纷呈,各执一词,但研究似多为环境规制对经济增长的影响,且多单从经济增长数量的视角展开,而以“质”作为维度且研究环境规制内在不同成分对经济增长影响的文献相对较少。鉴于此,本文尝试在以下三个方面有所推进:第一,把绿色税收政策分为狭义和广义两个维度,分别探讨其经济增长效应。第二,把经济增长效应区分为经济增长的数量效应和经济增长的质量效应,以此考察绿色税收政策分别对经济增长的数量和质量产生的影响方向和程度?第三,对环境分权下绿色税收政策竞争的考虑。环境分权是否影响绿色税收政策的经济增长数量和质量效应?又是否存在阶段性特征和地区异质性?

2 中國绿色税收政策强度测算

2.1 中国绿色税收政策强度的估算方法

为了更好地实现研究目的,本文将绿色税收政策划分为“狭义”和“广义”绿色税收政策。狭义绿色税收政策是指那些以保护环境为开征目的,且环保功能最强的税种。而在中国,由于具备这一特征的环境保护税尚未开征,因此可以将具有环境保护税功能且也是内部化外部负效应的排污费作为狭义绿色税收政策的替代指标。故而,狭义的绿色税收政策指标=排污费/(总税收+排污费),中国现阶段的费转税改革也支持本文这一替代性度量方式。广义绿色税收政策是指本身具有环保功能,但开征目的不是为了保护环境的相关税种。本文采用邓晓兰等[11]的研究结论,广义的绿色税收政策指标=(具有绿化性质的7个税种收入+排污费)/(总税收+排污费),公式中7个绿色税种指的是资源税、耕地占用税、消费税、车辆购置税、城市维护建设税、车船税、城镇土地使用税。

2.2 估算结果分析

根据狭义和广义绿色税收政策计算方法得到的估算结果如下表1所示。

表1 2001—2015年中国绿色税收政策强度指数

Tab.1 Chinas green tax policy strength index

from 2001 to 2015

由表1可知,中国狭义绿色税收强度总体上呈现出一

种不断下降地趋势,这是因为中国长期以来并没有设立专门的环保税。尽管降低乃至消除环境污染是征收排污费的目标,但是与税收相比,排污收费存在着随意性大、标准低和成本较高等系列问题,这导致排污费与税收的增速之间存在着较大的差距。而中国的广义绿色税收强度在2001—2008年间一直稳定在8%左右,但在2009年突增至11.73%,这是因为2009年燃油税费改革带来的石油加工和炼焦行业消费税的收入突增。广义绿色税收政策已具备了相当强度,但由于现行税制中相关绿色税种的开征并不是以生态保护为其目标,故而在节能环保方面的调节作用有限。总体上看,从真正能反映一国税制绿化程度的狭义绿色税收强度指标来看,中国税收制度的绿化程度依旧处于较低水平。

3 模型构建、指标选取与数据说明

3.1 计量模型设计

本文通过构建经济增长数量和质量与绿色税收政策的动态面板模型,来研究绿色税收政策对经济增长数量和质量的影响。具体模型如下:

lnENit=α0+α1lnGTIit+α2lnENit-1+α3lnLit+

α4lnKit+α5lnOPENit+εit (1)

lnEQit=β0+β1lnGTIit+β2lnEQit-1+β3lnFDIit+

β4lnCIIit+β5lnISit +ηit (2)

模型(1)沿用Cobb-Douglas生产函数的思路,用于研究绿色税收政策与经济增长数量之间的关系。模型(2)参考Barla和Perelman[12]的研究思路,并根据中国的实际情况进行调整后得到,用于考察绿色税收政策对经济增长质量的影响。其中,α0和β0为截距项;αi和βi为回归系数;εit和ηit为误差项。

上述模型未考虑到环境分权背景下地方政府绿色税收政策竞争对政策目标的实现产生的影响。故而,本文进一步考察当地方政府面临中央政府生态保护的压力和地区经济发展的诉求时,其行为是否对绿色税收政策的经济增长数量和质量效应产生了影响及影响程度如何。为此,引入环境分权(环境分权是指中央政府和地方政府间以环境基本公共服务为核心的环境事权划分)与绿色税收政策的交叉项进行考察。

lnENit=β0+α1lnGTIit+α2lnENit-1+α12(lnEDit×lnGTIit)+α3lnLit+α4lnKit+α5lnOPENit+ηit (3)

lnEQit=β0+β1lnGTIit+β2lnEQit-1+

β12(lnEDit×lnGTIit)+β3lnFDIit+β4lnCIIit+β5lnISit +εit (4)

其中,α12和β12分别表示绿色税收政策对经济增长数量和质量的影响随环境分权的变化而变化的水平,ED表示环境分权。

3.2 变量说明与数据来源

3.2.1 被解释变量

经济增长:经济增长包括数量和质量两个维度及其内在统一性,故而,本文将经济增长细分为经济增长数量和经济增长质量指标。其中,经济增长数量(EN)采用人均地区生产总值来度量。经济增长质量(EQ)采用林春[13]的研究思路,运用DEA-Malmquist方法,在考虑环境因素的基础上,得出绿色全要素生产率作为经济增长质量的衡量指标。

3.2.2 解释变量

绿色税收政策(GTI):将绿色税收政策分解为狭义绿色税收政策强度(GTI1)和广义绿色税收政策强度(GTI2)两个维度进行解析。具体估算方法及结果见本文第二部分。

3.2.3 控制变量

劳动(L):使用各地区年末就业数量来进行表征。资本(K):用永续盘存法来估算资本存量数据,计算公式为:Kit=Iit+(1-σit)Ki,t-1。外贸依存度(OPEN):用地区货物进出口总额占地区生产总值的比重衡量。外商直接投资(FDI):用各地区外商投资额占地区生产总值的比重衡量。创新(CII):使用中国创新指数来进行度量,具体采用王军和李萍[14]的估算结果。产业结构调整(IS):用第三产业产值占地区生产总值的比重衡量。环境分权(ED):使用不同区域内,地方政府环境保护系统内的人员数量进行度量,具体计算公式为:

ED=[(NAEPPit/popit)/(NEPPt/popt)]×

[1-(GDPit/GDPt)]

其中,NAEPP和NEPP分别代表地区和全国环保从业人员数量,POP代表人口规模。

此外,本文的研究数据来源于2001—2016年中国及各省区的统计年鉴、《中国环境科学年鉴》《中国工业经济统计年鉴》以及相关数据库,所有价值变量均以2001年为基期进行调整。由于数据可得性差,本研究不涉及香港、澳门、台湾及西藏等省区。

4 实证结果分析

考虑本文的短面板数据特征以及解释变量中滞后项可能导致的内生性问题,使用系统广义矩估计(SYS-GMM)方法来进行模型估算。

4.1 绿色税收政策的经济增长效应分析

本文将环境分权下地方政府绿色税收政策决策引入到绿色税收政策对经济增长影响的研究中去,以此提高研究结论的准确性。

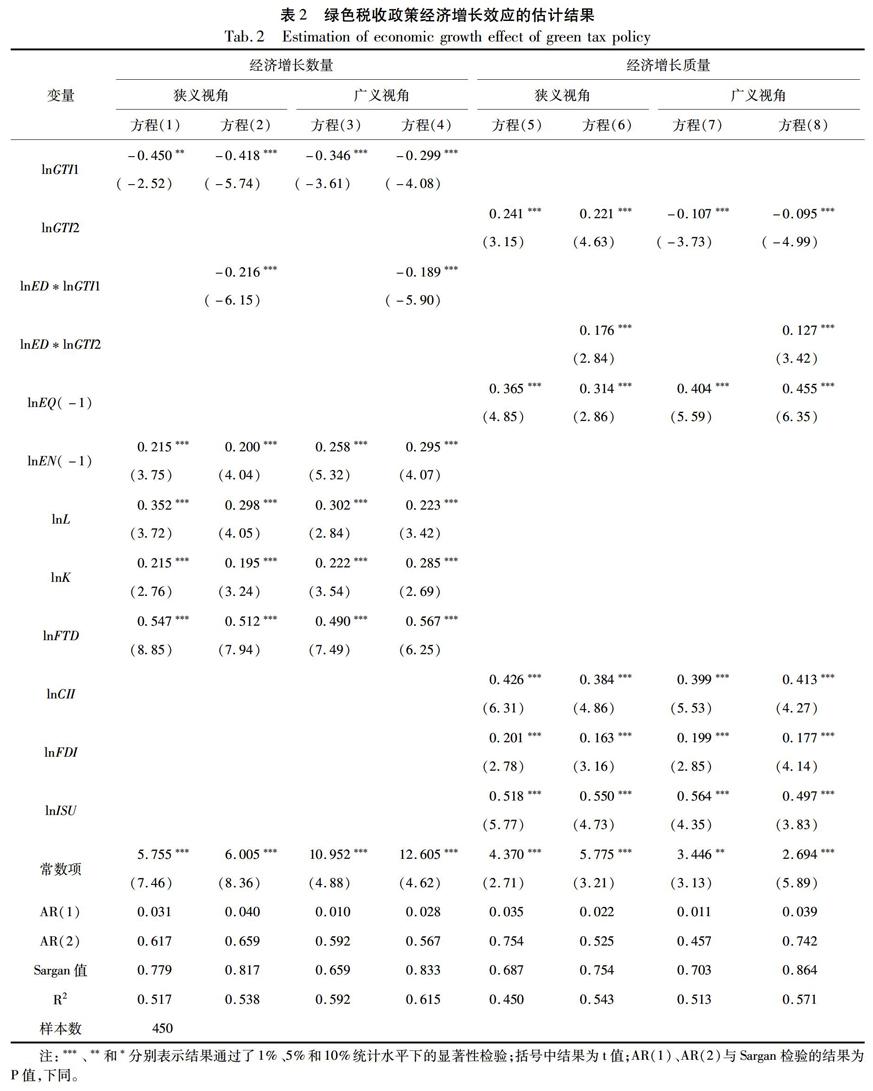

由表2的方程(1)和(3)可以看出,狭义和广义绿色税收政策对经济增长数量的弹性系数显著为负,即狭义和广义绿色税收政策强度每增加1%时,经济增长数量将分别下降0.450%和0.346%。究其原因如下:一方面,环境保护与治理支出必然会挤占企业的其它投资水平,在其他资源禀赋不变时,绿色税收政策会带来企业成本的上升和效率的降低,从而不利于中国经济数量的增长。另一方

表2 绿色税收政策经济增长效应的估计结果

Tab.2 Estimation of economic growth effect of green tax policy

注:***、**和*分别表示结果通过了1%、5%和10%统计水平下的显著性检验;括号中结果为t值;AR(1)、AR(2)与Sargan检验的结果为P值,下同。

面,在现行的地方政府考核体系和“环境分权”制度背景下,地方政府有足够的激励去通过变相降低绿色税收政策强度来吸引外资进驻,从而增加本地区而降低其他地区的产出。故而,严格的绿色税收政策反而成为地区经济数量增长的制约因素,这明显与绿色发展理念不相符合,如果放任不管,必然会带来地方政府绿色税收政策的“逐底竞争”,绿色税收政策将难以成为处理污染负外部性的有效工具。方程(2)和(4)中交叉项对经济增长数量的回归系数均显著为负,这表明环境分权减弱了绿色税收政策对经济增长数量的抑制作用,并印证了“逐底竞争”的存在,这虽然保护了地方经济的短期数量增长,但是不利于经济社会的可持续发展。

由表2的方程(5)和(6)可知,狭义绿色税收政策和交叉项对经济增长质量的弹性系数均显著为正,即狭义绿色税收政策强度每提升1%时,经济增长质量会提升0.241%,这符合“波特假说”,即绿色税收政策可以促使企业进行技术升级和创新,并通过“创新补偿”效应促进经济增长质量的提升,从而实现环境效能改善与经济增长质量提升的双赢。此外,环境分权有利于增强狭义绿色税收政策的经济增长质量效应。这是因为随着环境问题逐步明确为地方政府的考核要求,通过污染排放指标层层分解的行政包干制,可以激励绿色税收政策强度的“竞相向上”,促使企业积极进行技术创新和产业结构的优化升级,以此来实现区域经济增长质量的提升。方程(7)可知,广义绿色税收政策对经济增长质量的回归系数显著为负,这说明中国的广义绿色税收政策强度已经够强,会对中国经济增长质量产生不利的影响,这也佐证了中国宏观税负过重的问题。方程(8)中交叉项对经济增长质量影响的系数为0.127,且在1%的水平上显著,表明环境分权强化了广义绿色税收政策的经济增长质量负向效应,这是因为地方政府往往把税收作为其收入的一个重要来源方式,其对税收的重视程度往往会超越长期的经济增长质量。

在控制变量方面,经济增长的数量和质量效应都存在明显的路径依赖。劳动和资本与经济增长数量显著正相关,说明劳动和资本仍然是区域经济数量增长的重要推动力。对外贸易之所以可以促进区域经济数量的增长,是因为对外贸易具有的国际分工和市场规模拓展功能。大量的研究表明技术创新对经济数量的增长具有正向促进作用,本文亦有效的印证了这一结论。外商直接投资可以促进中国经济增长质量的提升,这是因为FDI对东道国具有显著的溢出效应。产业结构的优化与升级是促进我国经济增长质量提升的一个不可忽略的因素,这也佐证了中国现阶段推行的“供给侧结构性改革”的必要性。

4.2 按地区和时间分组的进一步估计

4.2.1 中国东部、中部和西部地区的估计结果

考虑到中国各地区在经济发展阶段和资源禀赋条件等方面存在着明显的差异,因此,需要分为东部(东部地区为:京、冀、浙、沪、粤、闽、苏、琼、鲁、辽、津)、中部(中部地区为:皖、赣、晋、鄂、黑、豫、湘、吉)和西部地区(西部地区为:桂、川、蒙、渝、黔、陕、宁、新、甘、滇、青)来进一步考察绿色税收政策的经济效应的地区异质性问题,结果如下所示。

由表3可知,从狭义视角来看,绿色税收政策对经济增长数量的弹性系数均呈现负向,且在东中西部影响程度由大到小依次为:西部、中部和东部地区,这说明经济相对落后地区的经济数量的增长更容易受到绿色税收政策的抑制,这与经济的发展阶段存在着紧密的联系。交叉项的系数也均显著为负,说明环境分权会抑制绿色税收政策对经济增长数量产生的负面作用,进一步印证了地方政府之间“逐底竞争”的存在。从环境分权的调节力度来看,中

西部地区显著的大于东部地区,这是因为中西部地区地方政府的现代化治理水平与东部地区存在着明显的差距。

从广义视角来看,在东部地区,绿色税收政策和交叉项对经济增长数量的弹性系数分别为0.063和0.154,且均在1%的置信区间上显著,这说明东部地区广义绿色税收政策有利于经济增长数量的增加,这是因为东部地区的地方政府治理水平较高,税收政策的执行和税收强度的设定都较为合意。而中西部地区绿色税收政策和交叉项对经济增长数量的弹性系数都显著为负,表明环境分权弱化了绿色税收政策对经济增长数量的不利影响。这说明相对于经济增长而言,中西部地区的广义绿色税收负担过重,在“中部崛起”和“西部大开发”战略中税制发挥的作用亟待提升,在新一輪税制改革中应当对中西部地区实施适度减税战略。

由表4可知,从东部地区来看,狭义和广义绿色税收政策对经济增长质量的弹性系数分别为0.532和0.625,且都在1%置信区间上显著。这与实际情况相符,相对健全的绿色税收政策和高层次的产业发展促进绿色税收政策的经济增长质量效应。交叉项对经济质量的弹性系数都为正,这说明环境分权有利于强化绿色税收政策的经济增长质量效应。从中部地区来看,狭义和广义绿色税收政策对经济增长质量的弹性系数均显著为负。在“中部崛起”战略的政策倾斜下,逐步严格的绿色税收政策对中部经济增长质量产生了一定的效果,但是受制于外部环境和自身资源禀赋,效果还不明显。

西部地区绿色税收政策对经济增长质量的弹性系数显著为正,意味着西部大开发战略已经通过“政策红利”对其区域内的软环境进行了较大的改善,逐步实现绿色税收政策诱导企业向高质量的发展模式转型。此外,中西部地区交叉项的系数分别为0.285和-0.303,这表明环境分权在一定程度上分别强化和削弱了中部和西部地区绿色税收政策对经济质量的抑制效应。

4.2.2 按时间分组的子样本估计

为了考察绿色税收政策的经济增长数量和质量效应在2006年政府施行节能减排政策前后是否具有明显的差异,本文以2006年为断点把样本期分为两个阶段进行比较分析(见表5)。

由表5可知,从经济增长数量的视角出发,绿色税收政策对其影响并没有表现出明显的差异,但交叉项的系数表明,环境分权虽然依旧抑制绿色税收政策对经济增长数量产生的负面影响,但是其抑制作用却在国家节能减排政策实施后得到了显著的下降。究其原因,这一政策的实施会促使地方政府由“唯GDP”向“绿色GDP”的地方发展模式转变,这会增强地方政府落实环境政策的激励,增加“逐底竞争”的成本,实现地方经济的可持续发展。从经济增长质量的视角出发,绿色税收政策在2006年之前不利于经济增长质量的提升,但是在2006年强制实施节能减排政策后开始对经济增长质量的提升产生了显著的促进作用;交叉项的估计结果进一步表明,在2006年之前,環境分权恶化绿色税收政策对经济增长质量的抑制效应,但是在2006年后转变为促进绿色税收政策的经济增长质量驱动效应。

5 结论、启示与政策建议

基于上述分析得出如下结论:①样本期内,狭义绿色税收强度不断下降,广义绿色税收强度得到了显著的提

表3 分地区的绿色税收政策经济增长数量效应的估计结果

Tab.3 Results of the quantitative effects of the economic growth of the green tax policy in different regions

升,但是总体来看,中国税收制度的绿化程度依旧处于较低水平。②狭义和广义绿色税收政策存在经济增长数量的抑制效应,而环境分权会弱化这种不利影响,但不利于经济的可持续发展;狭义和广义绿色税收政策对经济增长质量分别会产生促进和抑制作用,而环境分权则进一步加强两极分化。③分地区绿色税收政策的经济增长数量和质量效应都具有明显的区域异质性特征,但是质量效应的区域差异更强。④伴随节能减排政策纳入地方政府考核体系,绿色税收政策对经济质量的促进效应开始呈现,且对经济增长数量的抑制作用得到了强化。此外,环境分权对经济增长数量和质量的调节作用都得到了一定程度的弱化。⑤中国迫切需要实现由二元税制向三元税制过渡,并构建多层次完善的绿色税收体系,以此来实现中国的绿色发展。

进一步看,上述结论给予我们深化和完善中国税收制度改革方向的深刻启示。理论上,政府的目标应该是长周期内实现经济社会福利的最大化。然而在现实经济中,结合中国经济的发展阶段及其现有经济建设中心导向的政绩考核制度安排,政府尤其是地方政府更为偏重短期内的区域经济增长、就业和财政收入等问题。一个典型的表现就是,环境税在实现节能减排、绿色发展的同时,短期内也会降低经济增长的速度和劳动力的就业数量。因此,为了实现长短期利益的双赢,存在政府何时开征环境税的问题。而前人的研究表明,我国开征环境税的时机早已到来,急需设定动态递增的环境税,发挥其鞍点路径上的外部经济效应[15],以此来实现我国经济的可持续发展。

深化和完善中国税收制度改革,其具体路向是政府应以绿色发展理念来梳理现行的税收制度,适度提高中国税

表4 分地区的绿色税收政策经济增长质量效应的估计结果

Tab.4 Results of the quality effects of the economic growth of the green tax policy in different regions

收制度的绿化水平,激发所得税和流转税的绿色发展功能,进而实现由二元税制(所得税和流转税)向三元税制(所得税、流转税和环境税)的转变。第一,清费立税,建立环境保护税种。中国现阶段构建专门的环保税种的条件业已成熟,政府应适度扩大环保税的征收范围,并适度提高狭义绿色税收政策指标的强度。中国目前已经在进行这一改革,但是还有很长的路要走,并需要不断地进行动态优化。第二,统筹兼顾,构建多层次完善的绿色税收体系,尤其是要完善现行税制中具有绿色发展性质的相关税种。开征独立的环保税对实现中国税收制度的绿化还有着很大的差距,因为即便开征了专门的环保税,也难以大幅提高中国税制的绿化程度,故而政府应有选择的提高广义绿色税收政策的强度水平。具体来看,一是要对资源税征税范围和税率水平进行必要的拓宽和提升,并对资源

表5 分阶段的绿色税收政策经济增长效应的估计结果

Tab.5 The results of the economic growth effects of the green tax policy in different periods

税中从价计征的适用范围进行逐步扩大;二是要完善消费税,将煤炭尽快纳入消费税征税范围,并在征询民意的基础上,将倾倒垃圾、排放废弃物等损害环保的消费行为纳入征税范围,且计税模式应由价内税调整为价外税,以此来激发其绿色功能;三是要改革车辆购置税,根据车辆的污染程度来确定不同的车辆购置税率,并按照污染程度分档征收。

综上研究及其结论和启示,本文提出如下针对性的策略建议:①差别推进地区绿色税收政策强度,激发绿色税收政策对经济增长质量的提升作用。地方政府不应过分担心绿色税收政策对当地经济发展的制约,尤其是在绿色发展理念指导下,应避免选择“逐底竞争”策略,从长期来看,应以驱动经济增长质量提升为目标,实施“竞相向上”策略。此外,绿色税收政策强度的提升需要建立在企业的承载能力之内,并根据区域内产业发展的水平进行动态优化,确保绿色税收政策的有效性。②努力协调绿色税收政策对经济增长影响的地区差异,在不同的区域设定不同的绿色税收政策强度。作为中国经济最为发达的东部地区,其绿色税收政策可以适度超前于经济发展水平,大力发展绿色、节能和環保技术,并建立环保技术交易机制,进一步激发绿色税收政策对经济增长质量产生的积极影响。而中西部地区在承接产业转移时,需要根据自身的资源禀赋来构建产业甄别机制,着力引入节能环保的高新技术行业,避免污染水平高和效率较低产业的引入。③以绿色发展为导向构建政绩考核新机制,减弱地方政府执行绿色税收政策的扭曲。地方政府考核体系应从过去单纯追求经济数量增长向追求经济数量和质量协同增长转变;从“唯GDP”的短期政绩考核向“绿色GDP”的中长期政绩考核转变。此外,在坚持绿色发展理念下,将节能环保和绿色发展作为政绩考核的构成要件,并着力落实生态环境污染终身问责制。

(编辑:于 杰)

参考文献(References)

[1]PORTER M E. Americas green strategy [J].Scientific American,1991,264(4):168.

[2]原毅军,刘柳.环境规制与经济增长:基于经济型规制分类的研究[J].经济评论,2013(1):27-33.[YUAN Yijun, LIU Liu. Environmental regulation and economic growth: a study based on economic regulation classification [J]. Economic review, 2013 (1): 27-33.]

[3]张同斌.提高环境规制强度能否“利当前”并“惠长远”[J].财贸经济,2017,38(3):116-130. [ZHANG Tongbin. Improvement of the strength of environmental regulation can ‘benefit the current and ‘benefit the long-term[J]. Finance & trade economics, 2017,38 (3): 116-130.]

[4]CONRAD K, WASTL D. The impact of environmental regulation on productivity in german industries[J].Empirical economics,1995,20(4):615-633.

[5]CHINTRAKARN P. Environmental regulation and U.S. States technical inefficiency [J].Economics letters,2008,100(3):363-365.

[6]TIMO K, NIEL B, ROB D. Environmental cost-benefit analysis of alternative timing strategies in greenhouse gas abatement: a data environment analysis approach [J].Ecological economics,2009, 68(6):1633-1642.

[7]黄清煌,高明.环境规制对经济增长的数量和质量效应——基于联立方程的检验[J].经济学家,2016(4):53-62. [HUANG Qinghuang, GAO Ming. Quantitative and qualitative effects of environmental regulation on economic growth: tests based on simultaneous equations [J] .Economist, 2016(4): 53-62.]

[8]熊艳.基于省际数据的环境规制与经济增长关系[J].中国人口·资源与环境,2011,21(5):126-131. [XIONG Yan. Research on the relationship between environmental regulation and economic growth based on the provincial data in China[J].China population, resources and environment, 2011,21(5):126-131.]

[9]王文普.环境规制、空间溢出与地区产业竞争力[J].中国人口·资源与环境,2013,23(8):123-130. [WANG Wenpu. Environmental regulation, spatial spillover and regional industrial competitiveness[J].China population, resources and environment, 2013,23(8):123-130.]

[10]趙霄伟.地方政府间环境规制竞争策略及其地区增长效应——来自地级市以上城市面板的经验数据[J].财贸经济,2014(10):105-113. [ZHAO Xiaowei. Environmental regulation competition strategies among local governments and their regional growth effects:empirical data from urban panels above the prefecture level[J].Finance & trade economics, 2014(10): 105-113.]

[11]邓晓兰,王赟杰.中国税收制度的绿化程度研究——基于大中小三个统计口径指标的测算[J].审计与经济研究,2013(6):71-79. [DENG Xiaolan, WANG Yunjie. Study on the afforestation degree of Chinas taxation system:based on the measurement of three statistics of large, medium and small[J].Audit & economy research, 2013(6): 71-79.]

[12]BARLA P, PERELMAN S. Sulphur emissions and productivity growth in industrialised countries[J].Annals of public cooperative economics,2005,76(2):275-300.

[13]林春.财政分权与中国经济增长质量关系——基于全要素生产率视角[J].财政研究,2017(2):73-83,97.[LIN Chun. Fiscal decentralization and economic growth in the quality of relations between China:based on total factor productivity[J]. Public finance research, 2017(2): 73-83,97.]

[14]王军,李萍.新常态下中国经济增长动力新解——基于“创新、协调、绿色、开放、共享”的测算与对比[J].经济与管理研究,2017,38(7):3-13.[WANG Jun, LI Ping. A new explanation for the Impetus of Chinas economic growth in the new normal:based on the measurement and comparison of ‘innovation, coordination, greenness, openness and sharing[J]. Research on economics and management, 2017,38(7): 3 -13.]

[15]范庆泉,周县华,张同斌.动态环境税外部性、污染累积路径与长期经济增长——兼论环境税的开征时点选择问题[J].经济研究,2016,51(8):116-128.[FAN Qingquan, ZHOU Xianhua, ZHANG Tongbin. Dynamic external environment tax, cumulative path pollution and long-term economic growth-on environmental tax levy point selection[J]. Economic research journal, 2016,51(8): 116-128.]

[16]YU Yi, ZHANG Hui, HU Hao. An empirical analysis on the impact of environmental regulations on pork trade: evidence from China [J]. Chinese journal of population, resources and environment,2014,12(2):171-177.

[17]ZHANG Baoshan, ZHANG Xiaoni, YUAN Xiaoling. Pollutant emissions, energy consumption and economic development in China: evidence from dynamic panel data[J]. Chinese journal of population, resources and environment,2013,11(2):155-167.

Quantity and quality effects of green tax policy on economic growth:

the direction of Chinas tax system reform

WANG Jun LI Ping

(School of Economics, Southwestern University of Finance and Economics, Chengdu Sichuan 611130, China)

Abstract This paper estimates Chinas narrow and broad green tax policy index and selects the panel data of 30 provinces (municipalities and autonomous regions) in China from 2001 to 2015. Based on the quality and quantity of economic growth, this paper uses the system GMM model to make empirical research on the economic growth effect of green tax policies. The results show that: ①During the sample period, although the intensity of the narrow green tax revenues has been declining, the intensity of the broad green tax revenues has been significantly improved. Generally, the greening rate of Chinas tax revenue system is still at a relatively low level.②Both narrow and broad green tax policies have the effect of restraining economic growth. Although environmental decentralization will weaken the adverse effect, it is not conducive to the sustainable development of economy; narrow green tax policies will play a positive role on the quality of economic growth, while broad green tax policies inhibit the quality of economic growth. Whats worse, environmental decentralization further strengthens the polarization.③By region, quantity and quality effects of green tax policies have obvious regional heterogeneity, but the quality effect of regional differences is more obvious. In terms of quantity, the narrow and broad green taxation policies in the central and western regions all have the inhibitory effect, and environmental decentralization will urge the government to work hard to reduce the intensity of the green taxation policy. The narrow green tax policies in the eastern region have a negative impact on the economy; on the contrary, the broad green tax policies promote economic development. From a qualitative perspective, the narrow and broad green tax policies in the eastern part have forced the quality of economic growth to rise, while the narrow and broad green tax policies in the central and western regions have a significant negative impact on the quality of economic growth. Environmental decentralization strengthens the positive effects in the eastern part and weakens the negative effects in the central and western regions. ④After the energy-saving and emission reduction policies are incorporated into the local government assessment system, the promotion effect of green tax policies on the quality of economic growth has started to appear, and the suppression of the number of economic growth has been strengthened. ⑤Deepening and perfecting Chinas tax system reform to meet the realistic needs of green development, the specific approach is to speed up the transition from the dual tax system to the ternary tax system and build a multi-level and perfect green tax system. At the end of the paper, it proposes some measures such as strengthening the intensity of the green tax policies, implementing the green tax policies of regional differentiation, and promoting the link between energy conservation and emission reduction and performance appraisal.

Key words green tax policy; economic growth; environmental decentralization; tax reform

- 现代性视野下对威廉·莱斯生态观的再解释

- 高职学生学习能力培养和课堂教学实践

- 艺术生习得英语的关键问题与应对策略

- 论如何让思政课教师“魅”起来

- 费耶阿本德对传统科学实践观的批判评析

- 基于ESP需求分析的商务英语职业化教学模式研究

- 高职日语基础课网络教学平台的设计与应用

- 教育新常态下高校教风学风建设研究

- 加强当代大学生心理素质教育的重要性和措施

- 论人工智能时代高等教育改革

- 浅谈翻转课堂教学

- 底线标准指导下《菊与刀》中“GIRI”的翻译研究

- 五年制高职学生诚信文化问题研究

- 四个正确认识指导下的高校思想政治工作创新对策

- 理工类学生心理危机与应对策略研究

- 国内外精准教学模式发展研究综述

- 浅析独立学院营造学术氛围的途径

- 基于校企合作下的室内设计专业教学改革路径

- 基于翻转课堂教学模式的高职英语教学策略浅探

- 新课改下给排水科学与工程专业设计教学改革的研究

- LGD在人力资源管理教学实践中的探讨

- 基于积极心理学的大学生积极心理品质培养路径研究

- 微信在仪器分析教学中的应用

- 数学史融入线性代数教学的探讨

- 用日记来开启学生作文的大门

- arthropod

- arthropoda

- arthropodal

- arthropodan

- arthropodous

- arthropods

- arthur-wellesley

- artichoke

- artichokes

- article

- articled

- articledclerk

- articled clerk

- articles

- articlesofassociation

- articles of asˌsociation

- articlesofincorporation

- articles of inˌcorporation

- articling

- articulate

- articulated

- articulately

- articulateness

- articulatenesses

- articulates

- 寻访梅花

- 寻访真人、道士

- 寻访胜景

- 寻诗觅字

- 寻诵

- 寻购

- 寻赤松

- 寻趁

- 寻踪

- 寻踪射击

- 寻踪觅迹

- 寻踪问迹

- 寻踪问迹觅迹寻踪

- 寻身子

- 寻迹

- 寻迹察访

- 寻道

- 寻野食

- 寻门路

- 寻问

- 寻隙

- 寻隙挑衅

- 寻霸

- 寻靠山

- 寻风