社保征管体制改革与基本养老保险全国统筹

范洪敏 梁冬冬

[摘? 要]党的十九大明确提出“尽快实现养老保险全国统筹”,全面实现基本养老保险全国统筹需要多方面配套政策和制度辅助与支持,社保征管方式变革便是其中重要一项同步推进的配套制度。2019年1月1起,社会保险费交由税务部门统一征收,这将有利于扩大社会保险费征收面和参保率,增加社会保险基金并降低名义费率,为费税改革和实现基本养老保险全国统筹奠定基础,但同时也面临带来企业成本上升、缴费基数不确定或存在道德风险、信息资源共享滞后、内生动力不足、征管能力区域差异等挑战。因此,为实现基本养老保险全国统筹,应在严征管的同时,降低企业基本养老保险缴费率;建立并完善社保费用“征收、管理、稽查”一体化征管模式,并适时推进“费改税”;建立与“双基数”相互契合的统一征收模式;健全完善社会保障费用统一征收信息管理系统和共享机制;扩大个人账户比例。

[关键词]社保征管;养老保险;全国统筹;机遇与挑战

[中图分类号]F840.6? [文献标识码]A? [文章编号]1672-2426(2019)08-0049-06

一、引言

1991年国务院正式颁布《关于企业职工养老保险制度改革的决定》,其中规定城镇职工基本养老保险统筹水平要实现由市级向省级统筹过渡,自此提高城镇职工基本养老保险统筹层次便正式提上议程。2010年《中华人民共和国社会保险法》中提出“基本养老保险基金逐步实行全国统筹”,但之后并没有具体的全国养老保险统筹实施方案。2017年党的十九大报告中明确提出“尽快实现养老保险全国统筹”,反映了加快推进基础养老保险全国统筹的时代紧迫感和历史使命感。2018年6月13日,国务院发布了《关于建立企业职工基本养老保险基金中央调剂制度的通知》,强调在企业职工基本养老保险省级统筹的基础上,通过建立中央调剂金对全国各个省份养老保险基金进行调剂,以确保全国各个省份基金养老金的足额发放[1]。中央调剂金制度的建立是2021年我国城镇职工基本养老保险真正实现全国统筹的重要一步,为全国城镇职工基本养老保险统筹奠定了坚实基础。而全面实现基本养老保险全国统筹需要多方面配套政策和制度的辅助与支持,社保征管方式变革便是其中重要一项同步推进的配套制度。2019年1月1日起,将基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等各项社会保险费交由税务部门统一征收,这将有利于提高社保征管效率,为费税改革和实现全国统筹奠定基础,但同时也面临带来企业成本上升、信息资源共享滞后、内生动力不足、征管能力区域差异等挑战。因此,有必要分析社保征管体制改革下的基本养老保险全国统筹机遇与挑战。

二、社保征管体制改革背景

1999年国务院颁布的《社会保险费征缴暂行条例》明确规定社保费征收机构由各省人民政府确定,由税务机关或者社会保险经办机构进行征收。2010年颁布的《中华人民共和国社会保险法》也没有明确规定社会社保费征收机构主体,只是强调社会保险费要实行统一征收,由国务院规定具体的实施步骤的具体方法。这是我国社会保险费征收管理体制一直参考的法律体系,如此“双重主体”征管模式——税务机构、社保经办机构均可以成为其征缴机构是我国社会保险费征收管理实践难的源头。

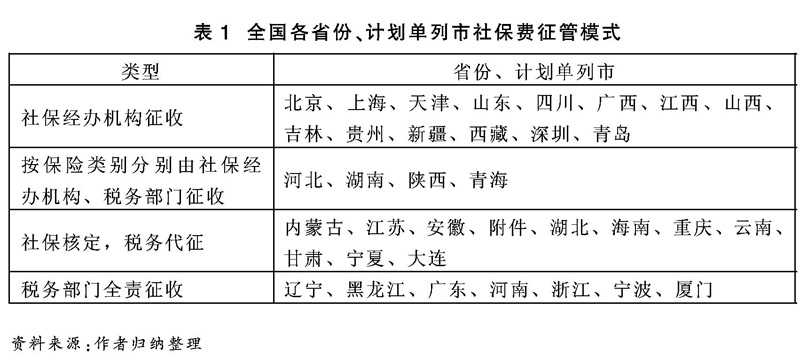

在社保征管体制改革之前,我国社保费征管模式主要由社保经办机构征收,按保险类别分别由社保经办机构征收;社保经办机构、税务部门征收;社保核定,税务代征和税务部门全责征收四种模式(见表1)。各地区社保征管模式的差異使得不同地区甚至同一地区征收部门之间信息分割不能共享,社保经办部门没有足够的精力和资源来逐一检查企业情况,导致社保征缴效率低,行政管理成本高,企业也出现漏缴、少缴或不缴社保费等机会主义行为。

在这种模式下,我国社会保险管理体制同时面临着管理系统混乱,管理能力不足,突破发展瓶颈困难等问题。社会保险服务体系相对社会保险体系的快速发展而言,其建设相对落后,难以适应大多数参与群体对社会保险服务日益增长的需求,并且其社保体系的建设与服务型政府的建设要求之间存在很大不一致性,其根本原因是由于目前社保经办机构的法律性质定位不明确,责任划分不清晰[2]。

此外,各地不同社保征管模式下,社会保险费用征收口径包括缴费基数、缴费率等严重不一致、不协调统一,不仅影响税务机关征收社保费用的积极性而且影响社保覆盖面及社保基金尤其是养老基金的可持续性[3]。我国基本养老保险支出占社会保险基金支出的65%,其支出不可持续维持,许多省份的财政补贴逐年增加,却依旧收不抵支,从而迫使中央政府改变社会保险征收管理模式,提高社会保险费率,增强社会保险基金的可持续性。这就是为什么越来越多的省份选择从税务机关征收社会保险费的原因。中央办公厅和国务院于2018年7月20日发布《国税地税征管体制改革方案》,对社保征管制度进行了大幅修改,提出“为提高社保金征收管理效率,基本养老保险费、基本医疗保险费、失业保险费等所有社会保险费将从2018年9月1日起逐步转入税务部门进行统一征收,并于2019年1月1日正式实施。此项社保征管体制的改革意味着近二十年来我国社会保险费“双重主体”征管模式已经成为历史。

三、社保征管体制改革给基本养老保险全国统筹带来的机遇与挑战

(一)社保征管体制改革给基本养老保险全国统筹带来的机遇

1.有利于扩大社会保险费征收面和参保率。我国社会保险费征收面较小、居民社会保险参保率低是影响全国养老保险统筹层次提高和社会保险基金规模的重要因素。社保征管体制改革之后税务部门将统一征缴社保费,具有权威性、强制性、统一性、公平性和透明性的特点,税务部门可以摆脱地方保护主义,独立高效承担税费征缴工作。社保费由税务机关统一征管,打破了社会保障信息孤岛,实现税收、财政、社保等多部门信息共享,地方社保费用信息也向中央全面开放,从而有利于解决缴费制度不统一,为实现全国统筹创造有利条件。此外,税务部门掌握企业、个人基本档案、个人所得税等基本信息,可以发挥一定的威慑作用,降低企业漏缴、少缴、不缴社保费的违法违规现象,利于提高并巩固职工基本养老保险制度的覆盖面,做实全民参保与社保缴费,而且还能提高税费征缴效率,降低行政管理成本。以税务部门全责征收的浙江省为例,企业职工养老保险参保人数由2005年的876.8万人增长到2017年3913万人,年均增长12.19%,城镇职工基本医疗保险、失业保险、工伤保险和生育保险参保人数也均得到较快发展;社保由税务部门代征的江苏省,2014年城乡居民医疗和养老保险基本实现了全覆盖,社会保险主要险种覆盖率也达到95%以上。

2.有利于增加社会保险基金并降低名义费率。社保征管部门改革一方面扩大了社会保险费征收面和参保率,另一方面提高了社保征管效率,降低企业漏缴、少缴、不缴社保费的违法违规现象,从而在一定程度上增加了社会保险基金。而社保基金规模的提高会带来养老金结余的增加,地方政府会根据社会保险基金收支状况,选择性下调社会保障费率。2019年政府工作报告提出将降低城镇职工基本养老保险单位缴费比例到16%,从而实现不增加企业成本负担的情况下,稳步推进社保征管体制改革,实现基本养老保险全国统筹。

由税务部门全责征收的浙江省,2005年到2015年社保费用征收额年均增长率提高了21.3%,2016年社保费收入同比增长17.6%,企业缴纳城镇职工基本养老保险名义费率也降到14%;2013年9月1日起,黑龙江省社保征管模式由原来的社保部门征收改为税务部门全责征收,之后4个月基本养老保险费增收46亿元,基本养老保险费入库达到218亿元,平均增幅较前8个月提高了47.7%。而相似的,2017年河南省社保征管模式改为税务部门征收之后,全年基本养老保险基金收入1654.55亿元,同比增长23.8%,其中征缴收入1044.4亿元,同比增长36.6%。上述事实表明,社保征管体制改革后,基本养老保险基金收入均得到明显增长,城镇职工基本养老保险单位名义缴费率也具有下降的空间。

(二)社保征管体制改革给基本养老保险全国统筹带来的挑战

1.严格社保征管与降低费率之间联动机制尚未建立。政策法定缴费率较高,而实际缴费率较低是我国社保征收一直存在的悖论,两者之间存在较大缺口[4]。2015年养老保险实际缴费率仅为17.4%,而政策缴费率为28%,两者相差10.6%。社保征收若由税务部门负责,将极大降低企业漏缴、少缴、不缴社保费的违法违规现象,社保征收若严格执行,将增加企业尤其是原先社保缴纳不合规的中小民营企业的用工成本。同时为降低企业用工成本,2019年政府工作报告中已明确提出将城镇职工基本养老保险企业缴费比例下降到16%,但企业社保征收与降低缴费率之间尚未形成有效的联动机制,到底应该降低企业基本养老保险缴费率在先还是严格社保征收在先?亦或者如何在降低企业社保缴费费率的同时,逐步实现社保严格征收?人力资源社会保障部、税务和财政多个部门协同机制也尚未建立,如何加强多部门之间的合作,发挥各部门优势提升社保征管能力与效率是未来改革重点。

2.各地区征管能力和力度存在差异。社保征管体制改革背后的逻辑是假设各个地方的征管能力和征管力度是一致的,但实际上地区之间的征管能力和征管力度是存在差异的。中国不同地区经济发展水平、工资收入状况存在显著差异,2018年人均GDP较高的三个省份是北京、上海和天津,分别为14万、13.5万、12.1万,而人均GDP较低的三个省份是贵州、云南和甘肃,分别为4.1万、3.7万、3.1万。各地区城镇职工平均工资差距也较大,2017年河南省城镇在岗职工平均工资为55997元,而北京为134994元,是河南省的2.41倍,地区间经济发展水平和工资差距意味着缴费基数、养老金待遇等存在差异。同时,各地区人口流动状况存在明显分化,浙江和广东省等全国人口净流入省份,养老保险基金出现盈余,而辽宁、黑龙江、吉林等全国人口净流出省份,养老保险基金面临亏损的风险。

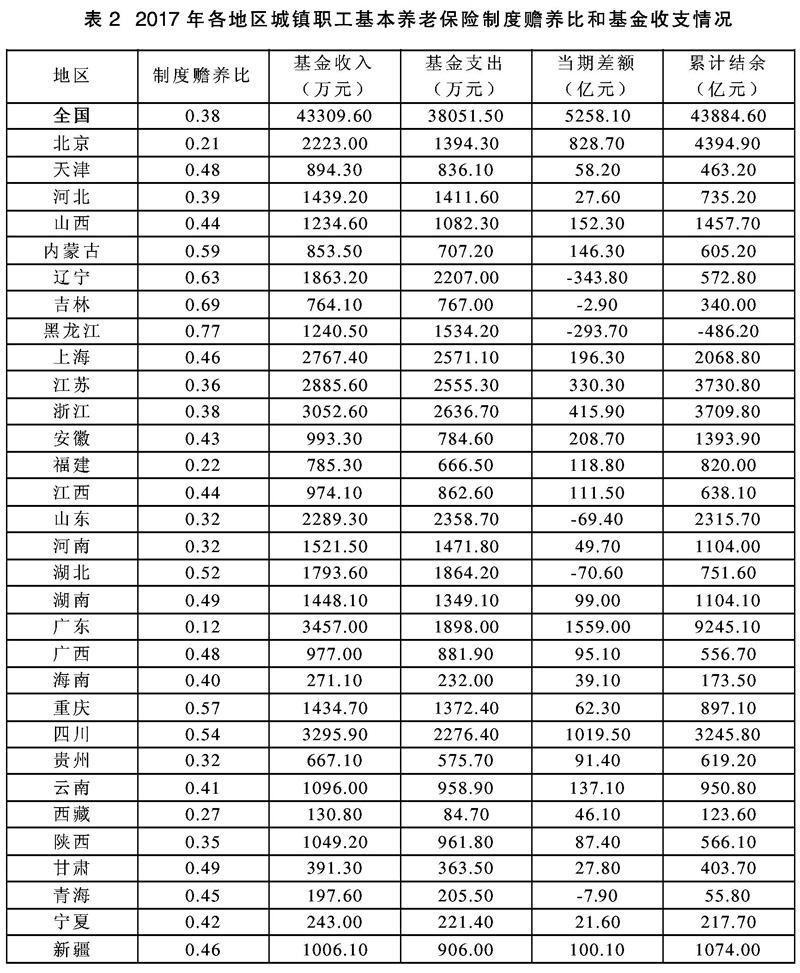

此外,不同制度赡养比①、经济发展水平和基金结余地区利益也难以协调。若实现全国统筹,将由制度赡养比低、基金结余较多的省份填补基金较少或有缺口的省份,这不仅需要打破原先地方利益格局,而且会挫伤制度赡养比低、基金结余较多的省份征缴积极性,不愿意努力去征缴养老保险费,而影响整体基金收入增加。表2为各地区城镇职工基本养老保险制度赡养比和基金收支情况,可以发现不同地区养老基金当期收支差额、累计结余均存在较大差异。总体来看,广东省制度赡养比为0.12,养老金当期收支差额为1559亿元,累计结余为9245.10亿元,而黑龙江省制度赡养比为0.77,养老金当期收支差额为-293.7亿元,累计结余为-486.20亿元,如此实现全国统筹后,广东省等基本养老保险基金余额较多的省份将有“亏损”“富人扶贫”,甚至“杀富,扶贫”的心态。而那些基本养老保险基金收不抵支的省份在财政投入方面原本就难以保证,在全国统筹下更容易产生依赖心态,尤其是政府对以往征缴不严、标准过低采取“不追回头账”的政策执行更加强化了这些省份的搭便车心态,从而挫伤了那些足额征缴养老金、职工基本养老保险基金结余省份的积极性,使这些地方产生了相对被剥夺感[5]。

以上差异不仅会导致地区间社保征管力度差异,而且会影响全国统一社保费率执行,阻碍基本养老保险全国统筹实现,因此需要配套各种社会保障制度改革措施来协调平衡各地区间利益。

3.缴费基数不确定或存在道德风险。就缴费基数而言,有的按全省的“社平工资”,有的按省内各地“社平工资”,有的则允许按各城市最低工资执行,有的按社平工资的100%,有的则按社平工资的60%或300%执行;就征缴而言,有的地方为了调动企业积极性允许企业少缴、缓交或欠缴。中国养老保险有两种税率,“法定费率”是“名义上的高”,但从未在全国支付过。实际费率是实际工资的一小部分。在社会保障制度的“交易”中,当道德风险导致逃税盛行时,不逃避的企业主发现自己遭受了损失,相互比较是不可避免的,缴费基数的减少和征管能力的降低将导致社保基金收入的悬崖式下降。这是中国社会保障体系長期存在的“特征”。而且我国社保存在单基数和双基数,所谓单基数是指雇员的缴费基数之和,这是企业的缴费基数,双基数指的是雇主的缴费基数,这是职工薪酬。单基数和双基数意味着社保费和企业所得税、个人所得税存在一定的交叉,是否合并也是未来需要解决的问题。

4.信息资源共享滞后。标准化、共享化的信息系统是社保征管体制改革下养老保险整合与统筹的基础、平台与载体,税务部门征收社会保险费用,实现职工基本养老保险全国统筹目标现实中面临着各地区就业人口数据、居民参保信息、单位企业详细信息等没有共享,各地区企业缴费基数、缴费费率和待遇计发等数据千差万别等问题。

5.内生动力不足。社保征管体制改革靠外在强大的震慑力和强制力,会减少企业企业漏缴、少缴、不缴社保费的违法违规现象,但由于缺乏激励相同的内生动力机制,社会养老保险所有行为者包括中央与地方政府、企业、参保人的“交易动机”还依然存在。

四、社保征管体制改革背景下基本养老保险全国统筹的实现路径

(一)建立严格社保征管与降低缴费率的联动机制,在严征管的同时降低企业基本养老保险缴费率

浙江、广东等各地经验事实证明税务部门全责征收社保征管模式在提高社保基金规模的同时,企业基本养老保险费率具有较大的降低空间。鉴于税收部门严格征收社会保险费用会增加企业用工成本,而降低企业利润,因此应在税务部门严格征管社保费用的同时,降低企业基本养老保险缴费率。2019年政府工作报告明确企业城镇职工基本养老保险单位缴费率下降到16%,从而实现不增加企业成本负担的情况下,稳步推进社保征管体制改革,实现基本养老保险全国统筹。

(二)建立并完善社保费用“征收、管理、稽查”一体化征管模式,并适时推进“费改税”

各地区税务部门应借鉴自身在税收征管其他方面的经验,结合社会保障费用征收管理的特点,规范社会养老保险及其他社会保险基金征收流程,出台并完善相关规定,建立并完善社保费用“征收、管理、稽查”一体化征管模式,不断加大社会保险的稽查力度,强化各地区征管力度。此外,适时推进适合保障费改税,利用税收的固定性、统一性、强制性,提高社会保险的征缴力度,增强我国社会保障制度的可持续性。作为国际惯例,社会保障费改税能够有效解决我国人口大规模流动带来的社会保险转移接续问题,进一步提高并巩固基本养老保险制度的覆盖面、扩发基本养老保险参保率,实现基本养老保险制度的有效连接。而且社会保障税易于征缴与发放,作为一种中央税,可以保证中央对社会保障基金的统筹规划、调配与使用,大大提高社会保障基金管理效率并降低管理成本,增加财政投入,减轻财政负担[6]。

(三)建立与“双基数”相互契合的统一征收模式

对于社会保障费用中的个人缴费部分,由企业负责向社会保障部门进行参保登记,并进一步由税务部门全责征收。而企业社保缴费部分,完全可以按照类似税收征收的方式,直接向税务部门进行申报缴纳,同时严格规定单位缴费基数应该大于个人缴费基数之和。这种双基数征收模式,不仅可以有效发挥税务部门征管优势,而且可以减少企业企业漏缴、少缴、不缴社保费的违法违规现象。此外,应建立社会保障费用、企业所得税和个人所得税三者之间的核算体系,将计税工资低于缴费基数的部分不予进行税前扣除,促使企业如实申报缴纳社保费。同时加强企业单位员工工资、企业生产经营成本、经营利润等相关数据的整合、分析,为社保征管改革效应评估建立并完善相关数据库,如此通过税收与社会保障费用的整体管理,规范并完善社会保险尤其是企业城镇职工养老保险缴费基数,为实现基本养老保险全国统筹创造条件[7]。

(四)建立健全完善社会保障费用统一征收信息管理系统和共享机制

建立包括社保、税收、财政、国库和社会机构经办机构等相关部门的标准化数据管理信息系统和资源共享平台,标准化采集各个地区有关人口、就业、社会保险缴纳数据,及时有效监测各地区人口规模、人口年龄结构、人口抚养比、参保企业、参保人数、社会保险征缴与待遇计发等相关数据,实现各省职工应保人数和职工离退休人数共享,有效监控地方社会保障基金收支状况,以确保中央调剂金高效使用,推进基本养老保险全国统筹。

(五)扩大个人账户比例

社保征管体制改革带来的“外生压力”需要构建相应的激励相容机制的“内生动力”以克服税负部门征缴之后仍然存在的“交易动机”等问题,而激励相容机制设计的一个关键是扩大个人账户比例[8]。个人账户比例扩大之后,将有助于提高参保人合规缴费积极性,并监督企业实现合规缴费。

参考文献:

[1]李春根,熊萌之,夏珺.从社会主要矛盾变化看我国社会保障制度改革方向[J].社会保障研究,2018,(02):16-20.

[2]郭昌盛.我国社保费征管体制改革的困境与出路——基于欧洲国家改革的经验与教训[J].经济体制改革,2018,(02):28-35.

[3]张彪,王跃萍.社会保险费筹集和征缴问题研究[J].理论建设,2009,(04):20-24.

[4]穆怀中,范璐璐.产业结构升级对养老保险降费空间影响效应研究[J].河北大学学报(哲学社会科学版),2017,(6):93-101.

[5]高和荣,薛煜杰.基本养老保险全国統筹面临的挑战及其应对[J].华中科技大学学报(社会科学版),2019,3301:29-34.

[6]姜鑫.完善社保费征收体制及社保“费改税”国际比较研究[C].财金观察(2018年第1辑),2018.

[7]石坚.建立税费一体化的社保费征收模式[N].中国税务报,2018-08-08.

[8]郑秉文.税务部门征费的冲击及其连锁改革的政策分析[N].证券时报,2018-09-19.

责任编辑? 魏亚男