研发投入、资本结构与企业绩效

[摘 要]运用2014—2017年我国125家汽车制造业上市公司的面板数据,借助计量经济学模型,实证分析我国汽车制造业上市公司研发投入对企业绩效的影响。研究认为,我国汽车制造企业研发投入与企业企业绩效间是倒U型曲线关系,其滞后效应不显著;企业资本结构对研发投入具有显著的调节作用。

[关键词]汽车制造业;研发投入;企业绩效;倒U型

[中图分类号]F830.9

[文献标识码]A

[文章编号]2095-3283(2019)05-0138-03

Abstract: Based on the panel data of 125 listed automobile manufacturing companies in China from 2014 to 2017, this paper empirically analyzes the influence of R&D of Chinese automobile manufacturing companies on its performance by building econometric model. The result shows that there is an inverted u-shaped curve relationship between R&D and enterprise performance, and the lag effect is not significant. It also finds that the capital structure of enterprises has a significant regulating effect on R&D.

Keywords: Automobile Manufacturing; R&D; Enterprise Performance; Inverted U-shaped

[作者简介]邱盼华(1977-),女,浙江宁波人,宁波市成人教育学校会计师,宁波市现代服务业公共职业培训平台管理部副主任,研究方向:财务会计与互联网金融。

一、引言

当前,汽车制造业在我国制造业中扮演举足轻重的角色,汽车制造业不仅是技术创新的重要载体,也对推动上下游产业技术创新发挥着积极作用。近年来,国内汽车制造企业对技术创新日益重视,研发投入逐年上升,据统计2016年全球企业研发投入排行榜中前20名企业中有30%是汽车企业,却没有一家中国汽车企业,而在研发投入100强企业中,只有6家中国企业,且都不是汽车企业。我国汽车企业的研发投入远低于计算机硬件、软件企业。随着以新能源汽车为代表的技术创新不断涌现,汽车制造业的竞争日益加剧,同时也伴随着巨额研发投入,汽车制造企业亟需理顺研发投入与企业绩效之问的关系。因此,本文以2014—2017年中国125家汽车上市公司面板数据,借鉴相关的研究方法,实证研究汽车行业的研发投入对企业绩效影响。

二、文献回顾与研究假设

熊彼特首次提出以创新为核心的经济发展理论,认为创新是把新生产要素组合用到生产体系之中,创造企业价值。创新是价值创造的源泉,研发投入是技术创新的重要来源,开展研发活动,推进新技术、新产品的产出,对企业的经营绩效产生重要的影响。许多学者对研发投入与企业绩效的关系进行了许多实证研究,实证结果可以归结为三类观点:一是研发投入与企业绩效正相关性。Gnlichest(1986)、吴延兵(2006)的实证研究结果证实,企业研发投入的增加将提高生产率,黄世政(2015)以台湾新竹科学园区6个主要产业的研究开发、投资规模和总销售数额为基础,研究认为,研发投入与企业业绩正相关。支持这一观点的学者较多,如Hsieh等(2003)、梁莱歆等(2006)等。但也有学者提出研发投入对企业业绩的正向影响具有滞后效应(任海云等,2009;赵心刚等,2012),同时还有学者测算出有研发投入的企业的全要素生产率和利润率水平比不开展研发企业约高3个百分点(仇云杰等,2016)。二是研发投入企业绩效之间是负相关或不相关。崔也光(2014)研究电子信息业上市公司研发投入与公司绩效的关系,认为两者之间关系并不显著,甚至存在负相关的关系。一些学者认为研发投入与企业绩效无关(Chan,2001;Brown,1998;郑小丹、黄怡,2015)。三是是研发投入企业绩效之间是非线性关系。早在1985年,Gerpott的研究表明,研发强度与企业绩效间不是线性关系,是曲线关系。学者后续研究支持两者之间是倒U型关系(吴卫华等,2014;石丽静,2017)。许多学者研究的样本企业的规模、行业性质等因素存在差异,这也可能是造成结论不同的原因之一。如Hu等(2003)以中国企业样本为研究对象,认为研发投入对企业价值影响的显著程度在不同行业之间的差异明显。汽车行业的研发投入对企业绩效的影响怎样呢?基于上述相关文献,本文提出以下假设:

H1:研发投入与企业绩效间呈现非线性关系,且研发投入具有滞后效应。

H2:资本结构在研发投入对企业绩效的影响过程中,具有调节作用。

三、模型设定和变量数据来源

(一)模型设定

(二)数据来源

本文以我国汽车制造业上市公司作为研究对象,样本是沪深两市2014—2017年汽车行业上市公司数据,剔除其中连续亏损的ST、*ST公司以及因为刚上市或者年报中未披露等各种原因导致数据残缺的上市公司,最终符合条件的样本数为125家。本文研究的资料数据主要来源于同花顺数据库。

四、实证分析

(一)变量两两间的相关性分析

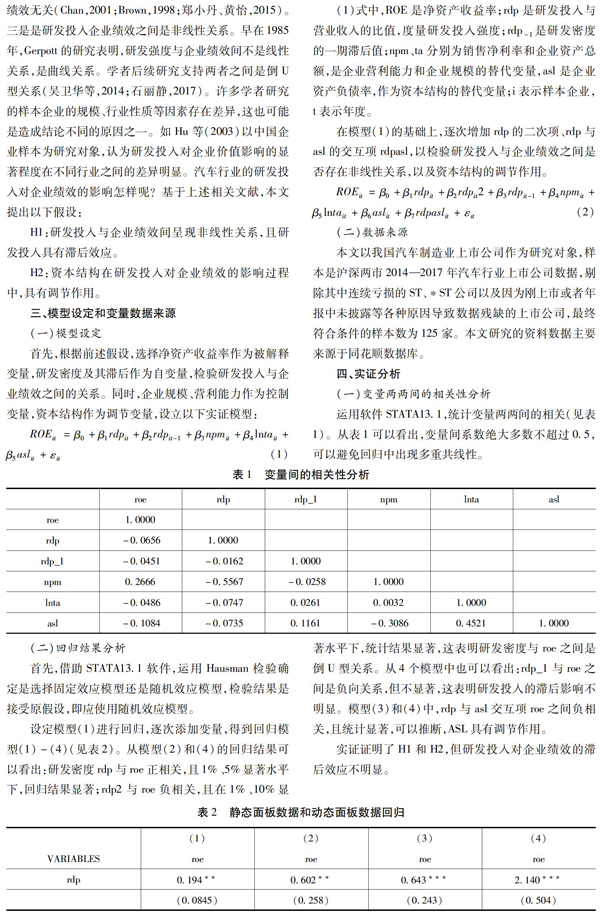

运用软件STATA13.1,統计变量两两间的相关(见表1)。从表1可以看出,变量间系数绝大多数不超过0.5,可以避免回归中出现多重共线性。

(二)回归结果分析

首先,借助STATA13.1软件,运用Hausman检验确定是选择固定效应模型还是随机效应模型,检验结果是接受原假设,即应使用随机效应模型。

设定模型(1)进行回归,逐次添加变量,得到回归模型(1)-(4)(见表2)。从模型(2)和(4)的回归结果可以看出:研发密度rdp与roe正相关,且1%、5%显著水平下,回归结果显著;rdp2与roe负相关,且在1%、10%显著水平下,统计结果显著,这表明研发密度与roe之间是倒U型关系。从4个模型中也可以看出:rdp_1与roe之间是负向关系,但不显著,这表明研发投入的滞后影响不明显。模型(3)和(4)中,rdp与asl交互项roe之间负相关,且统计显著,可以推断,ASL具有调节作用。

实证证明了H1和H2,但研发投入对企业绩效的滞后效应不明显。

五、结论与建议

运用我国125家汽车制造业上市公司2014-2017年间的面板数据,本文实证检验了我国汽车制造业上市公司研发投入对企业绩效的影响,研究证明了研究假设。研究发现,汽车行业研发投入与企业绩效之间呈现倒U型关系,研发投入对当期企业绩效影响显著,其滞后效应不明显;汽车企业的资本结构对研发的影响具有显著的调节作用。

當前,我国汽车行业研发投入强度处在比较低的水平,且基础研究占比非常小。为了能够加强研发投入对企业绩效具有促进的作用,本文提出如下建议:

1.提高创新意识,在企业实力允许的情况下,加强研发投入,特别是基础研究。我国汽车行业研发投入强度处在比较低的水平,且基础研究占比非常小。自主创新依旧是我国汽车行业的短板,要削弱研发投入对企业绩效的负向作用,就必须转换研发投入的方向,加强对基础研究的投入,形成自己的核心技术,才能使研发投入发挥推动企业发展的作用,保持企业的竞争优势。

2.提高研发活动中的管理水平,推动研发成果转化。汽车企业应该要加强对研发活动资金的使用管理,避免资金浪费,使产品的研发效率达到更高水平。同时,建立调动研发积极性的鼓励机制,形成技能创新的长效机制,使研发成果能够更快的转化为适用于市场的产品。

3.用好资本结构这个调节变量,拓宽债务融资渠道,借助财务杠杆,保持适度的资产负债率,提高研发投入。我国汽车行业总体上的资产负债率不高,债务权益少,虽然可以减少企业的财务风险,但是资产负债率过低其实不利于研发活动的进行。所以,企业应该要合理举债,保持财务杠杆的平衡,实现对债务权益和股本权益的有效利用。

[参考文献]

[1]梁莱歆,严绍东.中国上市公司R&D支出及其经济效果的实证研究[J].科学学与科学技术管理,2006(7).

[2]Bronzini R.,E. Iachini. Are Incentives For R&D Effective?:Evidence From A Regression Discontinuity Approach [M]. Rome:Banca Dltalia,2011.

[3]石丽静.研发强度与企业创新绩效-政府资源与知识产权保护的调节作用[J].经济与管理评论,2017(6).

[4]苏中锋,孙燕.不良竞争环境中营理创新和技术创新对企业绩效的影响研究[J].科学学与科学技术管理,2014(11).

[5]郑小丹,黄怡.研发投入对企业绩效影响研究—基于通信及相关设备制造业上市公司的实证分析[J].科技和产业,2015(5).

[6]王轶英.高新技术企业研发投入与企业绩效的相关性研究—基于创薪产品及企业异质性的实证分析[D].辽宁大学博士学位论文,2018.

[7] 钟雅菁,李冬姝. 研发投入对企业绩效的影响及时间效应研究——以我国汽车制造业为例[J]. 生产力研究,2017(2).

(责任编辑:顾晓滨 董博雯)