上市公司大股东股权质押融资违约问题研究

徐国成 韩忠

[摘 要]过去几年,我国二级市场上的股权质押规模不断扩大,一度达到股市总市值的10%以上。随着股权质押融資解压期限的集中到来,股权质押融资违约风险不断暴露。以A公司为例,对大股东股权质押融资违约进行研究,对股权质押融资违约可能的原因以及对大股东、中小股东、质押权人和金融市场带来的风险进行分析,并对不同主体给出相关的建议。

[关键词]股权质押;上市公司;融资违约

[中图分类号]F83059

[文献标识码]A

[文章编号]2095-3283(2019)04-0074-04

Abstract: In the past few years, the scale of equity pledges in Chinas secondary market has continued to expand, reaching more than 10% of the total market value of the stock market. With the concentration of the decompression period of equity pledge financing, the exposure of equity pledge financing default risk has emerged. This paper takes A company as an example to study the default pledge financing of large shareholders, analyze the possible reasons for the default of equity pledge financing and analyze the risks brought by major shareholders, small and medium shareholders, pledge holders and financial markets. The subject gives relevant advice.

Keywords: Equity Pledge;Listed Companies;Financing Default

[作者简介]韩忠(1995-),男,江苏苏州人, 金融硕士研究生, 研究方向:公司金融、金融风险管理。

[通讯作者]徐国成(1995-),男,江苏淮安人,金融硕士研究生,研究方向:资本市场。

股权质押融资能够将股东股权盘活,解决质押方的融资问题,且具有操作简单、对质押资金用途约束少等优点,因此受到我国上市公司股东的青睐。2014—2017 年股权质押规模快速上升,质押总规模占 A 股总市值超过10%。2015年下半年开始我国股票市场进入熊市,很多公司股价降幅明显,使得那些在高位质押的公司面临着股权质押被平仓风险。据万得统计,2019年将会有125577亿股股票质押到期,主要集中在2、3季度。由于宏观经济放缓,加上解压期限的集中临近,很多公司效益欠佳,仅靠营业利润很难去还本付息解除质押,再加上金融去杠杆,导致很多上市公司融资困难,很难通过借新还旧的方式去解押,股权质押融资违约风险不容忽视。

一、股权质押融资概述及发展现状

(一)股权质押融资概述

股权质押融资是指出质人将其拥有的股权作为质押标的设立质押,从质押权人处获得融资,同时规定在未来某一时间点偿还质权人债务并解除质押的交易行为。接受质押方一般为证券、银行及信托公司,当上市公司到期无法履行偿还债务义务,质押权人可以质押合同的规定将质押股份折价优先受偿。通常情况下将主板、中小板和创业板公司的质押率分别设定为50%、40%和30%。为了控制股价下跌而带来的未能偿付风险,质权人会设定警戒线及平仓线。如果当质押股票市值/质押融资额低于警戒线时,质权人会通知出质人追加担保品或补充保证金;低于平仓线时,质权人将要求出质人必须在隔日收盘前补充保证金,使保障水平恢复到警戒线以上,否则质押权人将采取强制平仓的措施来保证其本金和利息的安全。

(二)我国上市公司大股东股权质押现状

中登公司数据显示,截至 2018 年 10 月,沪深两市共有2400多家大股东存在股权质押未解押的,大股东疑似触及平仓线市值约有3万亿左右,民营企业股权质押率远高于国企。 2018 年由于 A 股走势持续下行,质押总市值下降的同时质押数量明显上升,若股价持续下挫,高质押比例的上市公司大股东将面临被强制卖出风险,催生股权质押带来“螺旋式”下跌风险。若质押股票市值/质押融资额跌破平仓线,根据质押合约强制平仓后会给投资者带来悲观情绪,若再出现个股控股股东变更公司面临经营层面风险,则会进一步加速个股股价的下跌。因此,在市场下跌的环境下,股权质押风险被放大。因此,2018年6月份,为了维护股市的稳定,防止大面积强制平仓所引发的系统性金融风险,监管层出台了禁止强制平仓意见。各地方国资陆续开始设立驰援计划,深圳、北京、上海等地方政府合计调动资金规模超千亿,通过股债并举、市场化运作的方式,将资金投向有前景、有技术、有优势但暂时出现流动性困难的优质上市公司。国资平台、券商、险资、公募基金四类资金也积极参与到纾解上市公司股票质押困境的行动中。

二、A公司股权质押案例介绍

(一)A公司背景介绍

A公司2014年借壳登陆中小板,实际控制人B及其一致行动人持有公司约67%的股份。A公司是一家主营以品牌推广为主的广告营销与电影、电视剧投资业务,曾推出过一批在国内很有影响力的影视作品;公司的营业收入主要来源于广告营销和影视及衍生服务,其具有高毛利率、轻资产等特点。

(二)A上市公司大股东股权质押情况

2018年9月,C证券公司披露的公告显示,2015年12月和2016年2月,C證券公司曾与A上市公司大股东A以及其控股子公司C签订了《股票质押式回购交易业务协议》,分别融资6亿元和5亿元。然而,两份合约到期后,融资方均未能按约进行购回,构成实质性违约,这一违约事件开启了A上市公司质押和债券违约的大门。A上市公司公告显示公司上市以来,实际控制人B及其一致行动人等多位重要股东多次进行股份减持和质押。2017年3月,将实际控制人B所持的10%的股份转让给个人全资控股的公司D;2018年2月,实际控制人B将持有的1亿股转让给E信托公司,套现约14亿;2018年6月,B将超8000万股和其全资子公司C万股协议转让给自然人F,套现超10亿元。A上市公司的七位重要的股东也进行了大比例的股权质押,其质押股票数量超过14亿股,约占总股本的86%。截至2018年11月底,公司重要股东所质押的A上市公司股票收盘价远远低于其股票的平仓线,其中实际控制人B及其一致行动人无法追加保证构成违约。A公司股票质押情况如下表1所示

三、A上市公司股权质押融资违约原因分析

(一)宏观层面因素分析

随着我国经济逐步进入新常态,经济增长速度下降,政府、企业和居民三个部分轮流加杠杆,导致我国宏观杠杆率急速上升,债务问题越来越严重,同时我国金融行业却出现了上行的情况,金融与实体经济表现的背离推动了金融风险上升和资金 “脱实向虚”。2017年以来,随着金融去杠杆政策的开展,影子银行业务不断收缩,企业融资变得越发困难,市场上违约事件不断,导致银行等金融机构更加不愿意对企业放贷。

A上市公司作为一家轻资产的上市公司,其依靠银行贷款融资非常困难,最好的选择就是通过股权质押的方式进行融资。然而2018年我国影视行业整体收入大幅下滑,导致影视公司现金流量受到重创,之前债务又集中到期,在这样一系列因素的共同作用下,A上市公司走上了违约的道路。

(二)行业层面因素分析

2018年下半年以来税务部门加大了对影视行业税收征管力度,打击艺人和影视公司的逃避税行为,影视行业受到了较大冲击。国内影视行业受到严格的政治监管,而近年来A上市公司逐步调整经营策略,着重发展影视及影视衍生业务。上市后的前三年,公司营业收入有所波动但净利润保持平稳上升,但是公司2018年部分影视项目因政策限制暂时无法获得发行许可,影响公司影视衍生业务的收入,导致公司上市以来首次出现亏损。

(三)财务层面因素分析

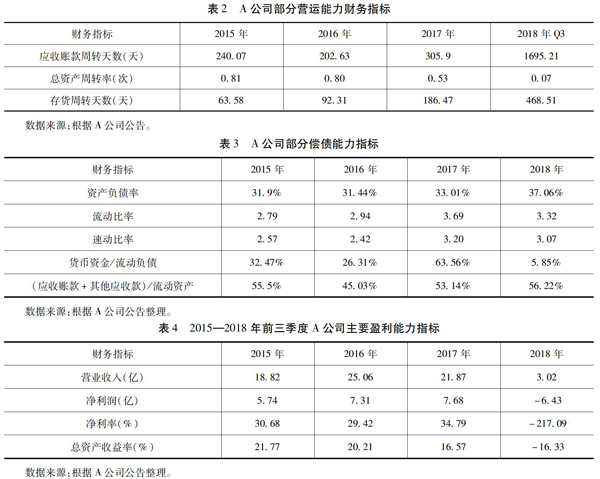

1营运能力分析

从表2可以看出,A上市公司的应收账款周转天数在2015—2017年保持相对稳定,但到了2018年的前三季度,公司的应收账款周转天数同比大幅增长468%。这可能是因为公司应收账款中主要为影视公司,由于近年来整个影视行业现金流紧张,导致公司的应收账款回收缓慢,应收账款周转率急速上升。总资产周转率从2016年的08开始下降至2017年的053,到2018年前三季度直接下降到了007,结合表4可以发现公司营业收入从2017年开始出现下滑,2018年前三季度公司营业收入同比增长-752%,这可能是由于公司部分影视项目因政策限制暂时无法获得发行许可所致。A公司存货周转天数从2017年的9231%大幅增加到了2018年前三季度的46851%,首先肯定是受公司营业收入下滑影响;其次这和影视行业自身特点也有一定关系,影视剧行业资金主要用于拍摄影视剧作品,如果作品出现无法取得许可证,公司存货周转速度将大幅下降。从2017年开始公司的营运能力大幅下降,为公司债务和股权质押违约留下隐患。

2偿债能力分析

从表3可以看出,A公司的资产负债率在2015—2018年前三季度小幅上涨,没有发生太大变化。从流动比率和速动比率上看,公司的这两个指标不但没有下降,反而都呈现出上涨的趋势,这可能是由于影视行业的特殊性导致了公司的速动比率失真,因为公司的流动资产中存在大量应收账款和其他应收款,但是短期内公司无法收回用于偿还债务;同时公司存在大量的预付账款,也不能用于偿债。从表3可以看出2014—2018年第三季度末货币资金/流动负债一直处于小于1状态,其中2018年的第三季度末更是下降到了585%,公司的短期偿债能力存在问题。由于公司存在大量的应收账款和其他应收款短时间无法收回,同时还存在大量预付账款,从而影响到了公司短期偿债能力。

3盈利能力分析

从表4可以看出在盈利能力方面,A公司营业收入在2016年大幅增长,但在此后公司的营业收入不断下降,到2018年公司营业收入更是出现了断崖式的下降,降幅高达7525%;公司的净利润也出现了类似的走势;从总资产收益率方面来看,公司从2015年开始总资产收益率一直处于下降的状态,到了2018年三季度末直接变成了负数。总之,公司的盈利能力下降,是导致公司和大股东债务违约的重要原因之一。

四、股权质押违约风险分析

(一)从大股东角度分析

质押合约到期后,大股东没有能够及时对进行质押的股权进行回购,构成实质性违约,为了降低损失,接受质押的金融机构有可能对大股东所质押的股权在市场中出售,被出售的股权的所有权将发生变化,如果大股东质押比例非常高,且无力对到期的股权进行回购,则有可能导致大股东失去对上市公司的控制权。

(二)从中小股东角度分析

中小股东作为上市公司的普通投资者,绝大部分投资收益依靠公司股价的上涨带来的资本利得收益。因此,当大股东股权质押融资产生实质性违约,肯定会给上市公司的股价带来巨大的负面效应,股票价格往往出现大幅度下跌,中小股东将面临股价下跌带来的巨大损失。

(三)从质押权人角度分析

质押权人在面对大面积的股权质押违约时很难收回全部本金和利息。当大股东的股权质押融资违约时上市公司需要及时对信息进行披露,这样的信息对公司股价会带来巨大的打击,由于质押物的处理需要一定的流程,当质押权人能够对质押的股票进行处理时可能股价已经跌破成本线,市场中出现大量卖盘而买盘不足导致股票难以出售的情况。因此在大股东股权质押融资违约时,质押权人很难全额收回本息。

(四)从金融市场角度分析

当市场上出现大量大股东股权质押融资违约时,可能导致整个股票市场出现大幅下跌,可能会引起更多的股票价格跌破平仓线,引发投资者恐慌情绪,加大继续下跌风险,叠加若出现个股股东变更公司面临经营层面风险,则会进一步加速个股股价的下跌,股权质押融资违约风险被放大成市场系统性风险。

五、对股权质押融资违约风险的建议

(一)对上市公司和大股东的建议

进行股权质押的上市公司应当提高自身经营管理水平,加强对所在行业自身的研究不要盲目大量扩展产能投资,而通过研发提高产品的核心竞争力,从而增强盈利能力和偿债能力,提高资产质量,不断增加企业的自身价值,才是企业提高偿债能力,防止股权易手他人的根本方法;同时需要建立一套完善有效的内控机制,防止控股股东侵占公司的利益对公司价值产生损害。

(二)对中小股东的建议

对于中小投资者来说,首先应尽量避免投资有高比例股权质押的上市公司,减少投机行为,树立良好的价值投资理念。其次要树立风险防范意识,密切关注公司的股权质押情况,应当对大股东股权质押比例高的股票保持警惕,防止因大股东股权质押被平仓所带来的股价大幅下跌和公司控制权转移风险。

(三)对质押权人的建议

接受股权质押的金融机构在发放款之前,必须严格审查借款人借款资格、信用状况和经营状况,同时对质押股权价值进行全面评估,减少因股价波动带来的风险;根据质押股权的上市公司各项财务报表对其盈利能力、营运能力和偿债能力等进行详细调查,确保其在质押到期后能偿还债务;应该适当关注上市公司的股价波动和股票的流动性情况,确保出质方无力偿还借款时能够通过出售其所质押的股票来降低损失。同时对出质人和上市公司的信用水平进行评估,降低信用风险发生的概率。

(四) 对监管机构的建议

我国法律对于股权质押相关的规定并不完善,比如说大股东质押股权规模太大,可能引发道德风险和掏空行为的发生,当股票价格跌破平仓线时,大股东可能没法增加质押导致股票被平仓引发控制权转移风险;在大股东进行股权质押时不用提前公告,法律法规也没有对质押取得资金的用途进行限制,这就有可能导致中小股东的利益受损。所以监管机构应该加快相关法律法规的制定,对不同质量的上市公司规定不同的大股东最高质押比例;提高对大股东股权质押信息披露的要求和对质押所取得的资金使用的说明;加强各监管机构之间协作,建立信息共享系统,提高全面监管效率。[参考文献]

[1]官车仁.股权质押的特征,优势与风险防范[J].亚太经济,2003(5):93-94.

[2]王海军,叶群.新时代背景下商业银行不良贷款的催生机制—一个四维解析 [J].西安交通大学学报,2018(4).

[3]李若愚.金融去杠杆进程、影响及政策建议[J].中国物价,2017(11).

[4]陳焰华.质押资金投向、股权质押与公司绩效[D].浙江工商大学,2015.

[5]诸涛.我国上市公司股权质押发展现状及风险防范——以乐视网为例[D].南京审计大学,2017.

[6]李军.股权质押、银企关系与融资约束[D].浙江财经大学,2018.

[7]文雯,陈胤默,黄雨婷.控股股东股权质押对企业创新的影响研究[J].管理学报,2018,15(7).

(责任编辑:顾晓滨 马琳)