新减税降费措施对高新技术企业影响与财务对策

吴爽

摘 要:本文将从新减税降费措施的内涵入手,继而将税费新政对高新技术企业的影响作以阐述,最终提出高新技术企业应采取的财务对策。

关键词:减税降费 ?高新技术企业 ?影响 ?财务对策

最新一轮减税、降费措施的实施,对于高新技术企业的影响还是较大的。高新技术企业应该针对最新的减税降费措施,结合自身的生产经营管理特点及模式,提出相应的财务对策,以期在有效规避相关税务风险的前提下,降低各类税费成本实现企业价值最大化的目的。

一、新减税降费措施简述

2019年4月1日实施的《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》 (财政部 税务总局 海关总署公告2019年第39号)、2019年5月1日起执行的《国务院办公厅关于印发降低社会保险费率综合方案的通知》(国办发〔2019〕13号)是本次减税、降费的法规、政策支撑,也是今后相关税费执行的法律依据。具体来说,上述文件涉及到增值税及社保费两方面。

首先,增值税方面的减税规定。简要的说分为降低税率、增加进项税抵扣等两个方面。其一,降低税率,此次税制改革中,对于原适用税率16%、10%的一般纳税人,税率分别降至13%、9%。以原适用16%的高新技术企业纳税人为例,新税制将使其税率下降3个百分点。其二,增加进项税抵扣方面,4月1日起取得各类客票的企业可以按照一定比例抵扣进项税金;最后,试行增值税期末留抵退税制度。

其次,社保费用方面。将企业负擔的基本养老保险费率从原来的19%下调至16%,从而降低了企业的社保负担。对于高新技术企业来说,为了提升其产品或是劳务的科技水平,其研发费用将占其收入一定的比例,而研发费用中的工资薪金部分成为重要的组成部分。此次社保费率的下降,将使得高新技术节约一部分人力成本。

二、新减税降费措施对高新技术企业影响

新减税降费措施对于高新技术企业的影响主要体现纳税成本方面,具体来说涵盖了增值税及相关附加税种、企业所得税等方面

(一)增值税方面影响

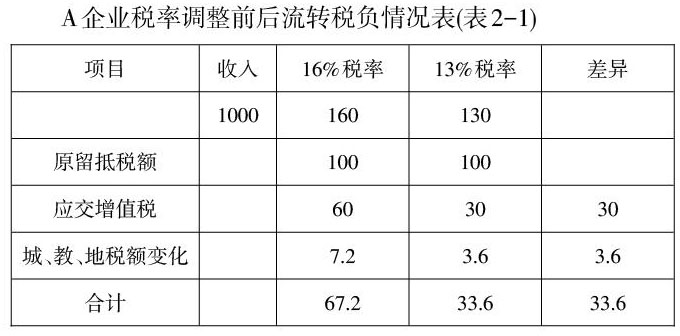

营改增实施以后,原营业税的科目并入增值税,目前增值税几乎涵盖了国内所有行业企业。最新一轮的税制改革,也是针对增值税展开的。高新技术企业多半适用原16%的增值税税率,本次调减了3个百分点的税率以后,对于具有高附加值的高新技术企业来说,无疑会减低一部分增值税税负。为了更好的说明新减税降费后高新技术企业税负下降,现以某高新技术企业为例进行说明。

从表格从可以看出,以A公司年不含税收入1000万元为例,且在其原留税额不变的前提下,税率下调后,应交增值税少将少缴纳30万元,随之的城、地、教也减少了3.6万元,其流转税税负整体上有所下降。

(二)企业所得税方面影响

本次税制改革后,若企业前期存在大量的留抵税额其增值税税率的下调,无疑会减少增值税纳税成本,但是从另一方面来看,在原合同不变的前提下,高新技术企业的所得税成本将有一定程度的提升。

这是因为,若合同按含税价格签订,以价税合计1000万元的合同为例,在16%税率下的不含税价为862.07万元,按新税率计算其不含税收入上升到884.96万元,无形中收入增加了22.8万元,若企业在短期内仍然耗用原库存的话,利润会随之上升。从表中可以看到,A企业的企业所得税多缴纳了3.43万元。但是,有一点需要明确,高新技术企业与其他类型企业的一个最大不同之处在于其享受15%的企业所得税税率,其与正常25%税率相比,相当于节约了40%的企业所得税纳税成本。

三、面对新减税降费措施高新技术企业应采取的财务对策

(一)面对企业所得税税负上升采取的财务对策

新减税降费措施,为高新技术企业的健康发展创造了一定的良机。虽然,税率下调后企业的利润有提升的可能,企业所得税自然为增加。从另一方面来看,高新技术企业的产品附加值较高,增值税税率的下调会使其税负率得以相应的下降。高新技术企业下一步需要应对的财务对策,便是加大成本费用。由于流转税税负率的下降,建议高新技术企业将节省的流转税以研发费的形式投入到企业中。这是因为,一方面税收及其他相关政策对于高新技术企业的研发费投入有着相关的规定的。如年收入5000万元以下的,其研发费不得低于5%、5000万——2亿元不得低于4%、2亿元以上的不得低于3%;另一方面,对于研发费的支出未形成资产部分可以加计扣除75%、形成资产部分可以加计扣除175%。而高新技术企业可以通过采取加大研发费投入的方式予以抵消企业应纳税所得额上升的局面。因而,高新技术企业通过加大研发费发面的投入,可以降低企业所得税的税负。

(二)面对客户要求降低价格的财务对策

税率下调后,原合同基础上客户提出要求降低价格的要求看似合理。这是因为,支付同等金额下,其取得的进项税额减少,增值税成本必然上升。面对这个现实问题,建议高新技术企业可以这样应对。如果按照含税价格签订合同,增值税税率下调,是针对全社会、全(增值税)链条。至于某个环节想要多享受一点优惠(比如您要求上家降低价格),则取决于市场竞争机制。关键在于大家把“税率下降”作为一个特殊理由看待了。打个比方,降低价格理由很多,这不过是其中之一,并无特别之处。其实最终取决于市场,比如说,如果供不应求,人家涨价您也得买啊;如果供大于求,即使税率没有下调,您也可以找个别的理由要求降低价格。可见,将上述问题讲清楚,客户未必会执着的要求降价了。

(三)面对减税降负高新技术企业未来应注意的财务问题

首先,价税分离后,在合同中将工程款或是采购款单独列示,可以节省一部分印花税成本;

其次,由于合同价款单独列示,未来如果税率下调,则有与对方谈降税点的可能,从而变相降低采购价格及工程造价。建议在日后签订相关合同过程中,可以添加一项“合同执行期间若遇税率下调,对于在建或是执行合同部分双方需要重新议定合同税款金额”,(但也要考虑税率上调问题)这样则可为税率下调而降价打下伏笔。

最后,及时催要发票。4月1日税率下调后,会有许多合同因为开票的时间节点问题产生税率的变化。对于已经完成合同内容,应该取得发票的业务高新技术企业应该采取一切办法要求对方企业开具发票,以争取有效降低增值税税负。同时,高新技术企业本身也应该按照供货或是项目进度会客户提供应实现的税率,从而有效规避税务风险。

四、结束语

新税制下,对于高新技术企业来说机遇与挑战是共存的,企业财务人员应该从政策上着手,采取有效措施,以期达到降低纳税成本、提升企业经济效益之目的。

参考文献:

[1]阎岳.激发市场活力增强经济动力减税降费将稳超2.2万亿元[N].证券日报,2019-04-08(A02).