巴菲特身陷超级庞氏骗局股神也开始糊涂了

基金君

人老了就会糊涂,哪怕是最会赚钱的股神巴菲特也不例外。

最近美国加州东部地区史上规模最大的欺诈案件浮出水面,时间跨度接近8年,涉及35个投资基金、至少17个受害投资方,诈骗金额接近10亿美元,并让美国纳税人蒙受数亿美元的税收抵免损失。

最大的关注点在于股神巴菲特竟然是其中最大的受害者,损失金额达3.4亿美元。真的是常在河边走,哪有不湿鞋。

这一场时间跨度超长,涉资规模巨大的超级“庞氏骗局”,把幕后的主谋老板送进了监狱,但也把一世英名的股神巴菲特“掉坑”的不光彩操作送上了媒体关注的焦点。

一、股神也有失算的时候

这一次骗局的套路解释起来其实也并不复杂,简单来说就是DC太阳能公司(骗子壳公司)原本生产一种移动太阳能发电机组(MSG),然后忽悠其他公司购买他们的发电机,再回租给DC太阳能公司。这样一来,其他公司可以因为该设备的太阳能环保属性可以抵免部分联邦税收,而且还能收获DC太阳能公司的每月租金收益。这样一来,一台设备可以来回卖出去很多轮,然后DC太阳能公司就可以收好多轮的设备费用,只要收上来的远大于每月付出去的租金,那么这个套路就可以无限玩下去。

骗子公司就是通过这种庞氏玩法,把生意越做越大。按照案件披露,在该公司声称制造的大约17000个移动太阳能发电机中,至少有一半根本不存在,甚至很早就已经完全停止了该移动发电机的生产。

事实上,这种庞氏玩法在美国已经算是最平常简单的骗术了,如果监管稍微认真点,这个骗局就不至于搞了8年才崩盘,更不至于连伯克希尔·哈撒韦旗下的投资公司也被骗进去,最终导致公司蒙受3.4亿美元的损失。

这一个损失对于伯克希尔·哈撒韦来说,其实算是一个不足挂齿的小事,但却反映出了其对项目投资做专业背调的管理出现不小的问题。

而这并非巴菲特“踩雷”的第一起诈骗案,去年其被德国制造企业设局坑骗至少6.43亿元(50亿RMB)的重大失误也被媒体再次曝光。

这家设局的企业名为威廉·舒尔茨公司,是德国当地一家中小型家族企业,主要生产管道配件。基于对德国制造的信任,2017年2月,伯克希尔·哈撒维公司大笔一挥,斥资8亿欧元收购这家公司。

万万没想到的是,在收购后的3个月,这家企业便开始爆雷频出。最终被爆出有许多财务数据造假,甚至欺诈方式简单而粗暴,大量的业务订单和收据居然靠“P图”完成。

最终,美国地方法院要求德国威廉·舒尔茨公司向伯克希尔·哈撒伟赔偿6.43亿欧元,差不多50亿人民币。但这家骗子公司早就面临破产,账上根本就没有钱还。这也意味着伯克希尔哈撒韦的这笔巨额的投资,大概率将是血本无归。

活了90岁,纵横资本市场几十年的巴菲特怎么也想不到,这一次竟然败在了几张“P图”上!

二、过于保守,股神的时代过去了

可能网上很多人看到这些消息,第一反应是巴菲特也有今天,都是抱着嘲讽的姿态去看待这件事,甚至一些巴菲特的长期拥护者也正在弃他而去。而我觉得更多需要思考事件背后的事,这才是重点。

从另一个角度来看,四处投资“踩雷”亏损,或许也在情理之中。

去年5月2日,巴菲特旗下的伯克希尔·哈撒韦公布财报显示,一季度净亏损497亿美元(约3500亿元人民币),这是公司史上最大的投资组合账面季度亏损。

一方面因为突发新冠肺炎这个黑天鹅,全球经济陷入低迷,然而这个经济的下滑程度,显然超过了巴菲特的判断力,不然,他也不会亏得这么惨。另一方面就是他的投资理念所决定的,这么多年有路径依赖,和他的持仓有很大关系。

一直以来,巴菲特重点投资的都是跟美传统经济相关的金融、能源、消费等周期行业龙头,少有创新科技和商业模式的新龙头,也直到近几年才稍微配置了新科技的企业,但也为数很少。

这种投资理念,确实让巴菲特能够非常稳定地享受到了美国经济这些年来不断向上增长的红利,同时也有效避开了很多重大的股市黑天鹅事件导致的股市波动,但总体的平均收益率其实并不算得上高增长。

但随着近几年的互联网科技的突飞猛进,这种以“稳”为一切投资必须考虑前提的模式,却日渐跟不上时代的速度。

巴菲特近几年最成功的投资,也就是在2016年开始投资苹果公司,从一开始试探性地投资到最终尝到甜头,不断加大押注。

但转变大概也就这样了,其最底层的逻辑还是要坚守传统周期行业作为基本盘,甚至宁可不投。对于一些传统的周期龙头,可以一拿就是几十年,而对于其他的互联网公司却视而不见,比如这些年涨势最凶的互联网电商之王亚马逊,也就买了那么一丢丢,还是2019年中才买的。

所以到了今年,伯克希尔·哈撒韦的账面现金储备已经高达1492亿美元,创出了新高,却感觉“没啥可投”。

但事实上显然并不是没有票可以买。像今年微软等都创历史新高,而且谷歌、脸书、奈飞、英伟达、等科技企业都表现出了非常惊人的市值增长性,更别说市值两年增长几十倍的特斯拉。

所有这些,巴菲特全都错过了。

但凡巴菲特多买入一点一两个这些公司,伯克希尔·哈撒韦的投资收益肯定会远比今天的好看。

事实上,苹果公司为伯克希尔·哈撒韦贡献了非常重大的投资收益,如果剔除掉这一块贡献,伯克希尔·哈撒韦近几年的投资收益可能会非常严重地大打折扣。

但就算到现在,巴菲特还是宁愿手持巨额现金,宁愿回购自家的股票,都不敢继续像在2016年幡然醒悟买入苹果那样,跳出原来的理念桎梏。

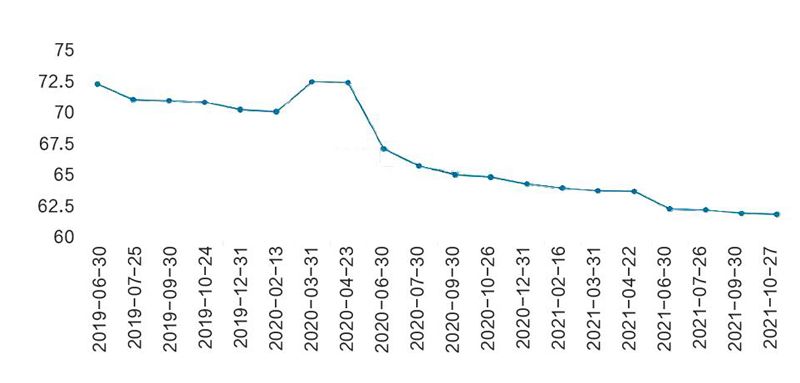

据数据显示,自今年9月底至10月27日期间,巴菲特回购了至少17亿美元伯克希尔·哈撒韦公司股票;在刚刚过去的三季度,回购了76亿美元自家股票;而在过去三年间,巴菲特累计回购金额更是高达510亿美元。

这也使得伯克希尔·哈撒韦公司的股本持续回缩,反过来也是推高了每股盈利,更好保证了股价的上涨。

已发行普通股/万股

在过去三年,伯克希尔·哈撒韦的股价累计上涨近40%,其股本累计缩水了14.5%,也就是说,如果没有回购,三年的实际上涨也就25%左右,这幅度没有亮点可言。

另一种说法是,巴菲特宁愿持有巨额现金,都不再大搞投资,是为了应对美股市场可能即将面临的泡沫崩溃风险。今年三季度,伯克希尔·哈撒韦只卖不买,净卖出股票累计超20亿美元,说明对美股市场的担忧在上升。

但是,虽然美股三大指数已经连续走出了连续13年了大長牛,目前标普500指数按未来12个月预期利润计算的市盈率大概是21.6倍,如果以市值为权重来看的话,市盈率更高是近33倍,然而估值方面却还没有夸张到泡沫大到岌岌可危的程度。

他会不会在等到这个所谓的美股泡沫破裂还是两两之说,但持有资金的机会成本却是不小。大量的钱烂在账上,产生不了更大的投资收益,从某种程度上来说也算是“投资失误”。

所以,时代总是在发展的,没有任何投资理念能够长盛不衰,无论很多人是否愿意承认,巴菲特的理念恐怕真是过时了。