某省水资源税最优税率模拟与分析

【摘 要】 目前,水资源水量、水质短缺已经成为一个世界普遍的问题。A省虽有丰硕的水资源总量,但由于水资源时间、分布不均、区域地貌条件及用水效率不高等因素导致该地也存在水资源供需矛盾。为促使区域水资源利用效率提高,促进区域社会经济的可持续发展,本文建立了基于云南省的引入水资源要素的可计算一般均衡模型(CGE),对水价变化进行了情景模拟。

【关键词】 水资源税 可计算一般均衡

1 引言

水是基础性自然资源,同时也是重要的战略性社会经济资源,近年来我国水资源的过度开发利用已严重影响了水资源的质量与数量,影响着经济的持续发展。而A省长期以来水资源的粗放管理也使水量及水质问题严重制约着云南经济的发展。该地水资源价格较高的省会居民生活水价自2009年定为 2.45元/m?后至今未变,工业水价自2010年定为 4.35元/m?后至今未变。因此,该省水价依然偏低,不能真实反映区域水资源的稀缺程度,税收政策能够将水资源开发的负外部性内化为生产者的生产成本,调节生产及消费者行为,减少水资源的过度需求,缓解水资源紧张的态势,保护水资源数量和质量。

本文基于消费者效用最大化原理,构建含有水资源账户的CGE模型,重点模拟合适的水资源税率以提高水资源利用效率、缓解水资源紧缺,适应该省经济发展的需要。

2 A省水资源CGE模型构建

CGE的特点之一就是将国民经济各部门和经济系统的各环节都纳入一个统一的情景下,并研究外部变化对经济系统各部门的影响和相互作用后达到的平衡状态。本文构建的模型涉及生产、消费和均衡模块。

2.1生产模块

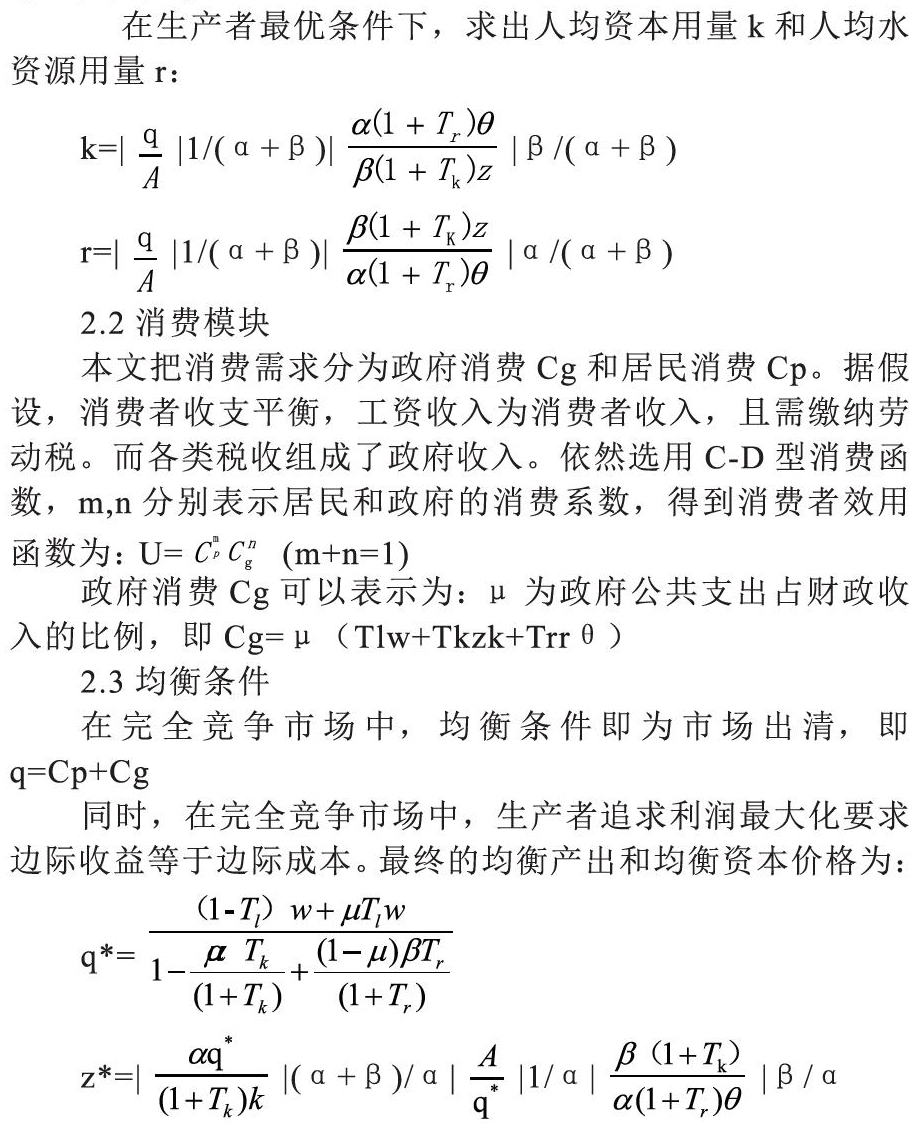

生产函数描述的是企业通过选择投入生产要素投入组合,本文采用C-D函数作为生产函数。本文中,生产函数的基本要素为:资本K、劳动L、和水资源要素R。各自的份额参数分别为α、γ、β。A表示技术要素生产率,独立于其他要素投入。因此本文的生产者方程为:

2.2消费模块

本文把消费需求分为政府消费Cg和居民消费Cp。据假设,消费者收支平衡,工资收入为消费者收入,且需缴纳劳动税。而各类税收组成了政府收入。依然选用C-D型消费函数,m,n分别表示居民和政府的消费系数,得到消费者效用函数为:

2.3均衡条件

在完全竞争市场中,均衡条件即为市场出清,即q=Cp+Cg

同时,在完全竞争市场中,生产者追求利润最大化要求边际收益等于边际成本。最终的均衡产出和均衡资本价格为:

2.4模型参数估计

为得到完整的均衡公式,需确定模型参数的数值,本文采用计量经济学方法通过统计回归确定模型参数。。整理得到所需数据,如表1所示

用Eviews软件分析得到A=5.51,α=0.85,β=0.13,模拟结果显示调整的R2达到0.988,拟合程度良好,符合模型预期要求。其中水资源消费量产出弹性(β)为 0.13,弹性系数较小,表明水资源消费量实际上对云南经济发展的冲击相对较小,其作为生活必需品而言其更多的是满足消费者的基本日常生活需求。

综上,生产函数为:q(k,r)=5.51k0.85r0.13

在消费函数参数估计中,查找A省政府消费总量和居民消费总量,得到居民与政府的消费比例维持在2.54左右,又由于两消费系数之和等于1得到政府消费系数为 0.22,居民消费系数为 0.78。引入政府税收收入总和,得出云南省政府收支比的平均数为 0.614。因而效用函数为:U=Cp0.78+Cg0.22

考虑到我国东部、中部、西部有效税率差别较大,本文主要借鉴了王大林的研究成果。王大林测算出我国西部地区资本平均有效税率为 28.74%,劳动平均有效税率为 6.35%。

由于水资源市场并没有全国统一价格,各地区具有自行定价权,且居民、工业用水价也有一定差异,本文选取了A省14个具代表性城市的居民、工业用水进行加权平均,计算水资源平均价格为1.588元/立方米。综上:

居民消费:Cp=(1-0.0635)×49860-Tr×1.588r

政府消费:Cg=0.614(0.0635×49860+0.2874zk+Tr×1.588r)

根据市场出清假设,构建模型均衡条件Q=Cp+Cg

3 水资源税税率模拟过程

税率的选择受多种因素的影响,将模型所设定的不同水资源税率带入均衡方程中,分析水资源税率变化对均衡产出和消费者效用的影响,并与水资源零税负率情形相比较。

随着水资源税负率的提高,消费者效用先升高后递减,在13%时达到最高。由此估算出A省水资源合理的税负率应为 13%作左右,此时对经济产出的影响也较小。由A省水资源平均价格 1.588元/立方米计算,相应的平均从量税率为 0.21元/立方米。

4 结论

通过模拟了包含水资源账户的CGE模型,本文得到A省理想的水资源平均从量税率应为0.21元/立方米。结果将导致水价有所提高,生产者要承担部分水资源税负成本,而一部分税负也通过价格转嫁给了消费者。这样,成本的提高使得生产者不会盲目扩充生产规模,而转向寻求替代原料或高效利用水资源的生产方式,居民消费者使用水资源产品的相对数量也趋于下降。供需双方共同作用的结果就是水资源消耗量的相对减少,从而有利于倡导高效的水资源利用方式,达到节水目的。

【参考文献】

[1] 王其文.社会核算矩阵原理、方法和应用.北京:清华大学出版社,2008:357-360.

[2] 蔡秀云.中国能源税制的现状、问题及对策.税务研究,2009:16-20

[3] 何建武.节能减排的环境税收政策影响分析.数量经济技术经济研究,2009(01):31-44.

[4] 高颖.含有资源与环境账户的CGE模型的构建.中国人口、资源与环境,2011,18(3):20-23

[5] Smajal,A.,R.Greiner,C.Mayocchi.Estimating the implications of water reform for irrigators in a sugar growing region[J].Environmental Modeling&Software,2006,(9)

[6] 周芳中.基于CGE模型的水價改革影响研究-以重庆市为例.中国地质大学学报,2014(1):47-54

[7] 王大林.中国中、东、西部地区资本收入、劳动收入消费支出的有效税率测算(1999-2005).中国软科学.2007(5):80

作者简介:李敏(1995-),女,普米族,云南省,研究生,云南财经大学城市与环境学院,环境经济学,云南省昆明市,650221。