商业银行结构型理财产品的风险评估实证研究

焦羽佳

摘要:2014年以来,连番的降息降准政策使商业银行固定收益型理财产品收益率持续走低,监管方面的一系列新规,引导银行理财业务向代客理财转型。结构型理财产品具有打破刚性兑付、收益高风险适度以及灵活创新性高等优势,产品市场异常火爆。然而,结构型理财产品设计复杂,很大一部分投资者相关专业知识匮乏,往往只注重产品的预期收益率,忽略了结构型理财产品的风险之大。同时在产品的销售和购买过程中也存在很大风险,如投资者风险错配、银行信息披露不充分等。本文在模糊数学理论的基础上,以招商银行发行的一款汇率挂钩型产品和一款股指挂钩型产品为例,利用模糊综合评判模型与层次分析法相结合的方式,将理财风险专家的经验量化,评估包括市场风险、操作风险、流动性风险等多种风险在内的结构型理财产品综合风险。结果发现影响结构型理财产品风险的不仅有挂钩标的风险,银行操作风险、信用风险、投资者操作风险对银行結构型理财产品的风险都有不容忽视的影响。

关键词: 商业银行结构型理财产品 模糊综合评判模型 层次分析法

中图分类号:F830 文献标识码:A

0 引言

进入21世纪后,我国金融市场得到迅速发展,2005年我国资本市场内出现了第一个结构型理财产品,并且该年年底,拥有衍生品业务许可证的银行经我国银监会批准可以在国内市场发行股票挂钩型产品和商品挂钩型产品,证监会的正式批文在制度上保证了我国理财产品市场的长远发展。

2014年以来连番的降息降准政策使商业银行固定收益型理财产品收益率持续走低,监管方面的一系列新规,引导银行理财业务向代客理财转型。在这样的宏观背景下,具有打破刚性兑付、收益高风险适度以及灵活创新性高等优势的结构型理财产品,成为2014年银行理财产品市场上的一枝独秀,共发行4366款,较2013年增长了138%。

然而,结构型理财产品具有高风险高收益的特点,可以达到银行宣传时公布的预期收益率的产品只有一小部分。以 2016 年 2 月份发行的银行结构性理财产品为例,产品发行 750 款,公开到期预期收益率为 403 款,达到预期最高收益率为 197 款,且预期最高收益率均在5%以下。银行为使其声誉不受损,通常不愿意将其所有产品的实际收益率公布,融360的数据显示,2017年5 月份到期的652 款结构性理财产品,有427 款披露了到期实际收益率,披露率为 65.5%,由此看出信息披露问题严重;同时,购买结构型产品的投资者通常要求具备一定的投资经验,现实生活中许多投资者往往被结构型产品的高预期收益所吸引,由于非理性地购买和因缺乏专业知识等原因错误地判断挂钩标的走势,最终使其蒙受损失。因此,如何测量结构型理财产品的各个类型的风险大小意义重大。

1 文献回顾

对于结构型理财产品风险的研究,JP Morgan 公司最先提出和使用VaR模型,随后VaR方法成为近十多年来在金融风险管理中应用最为广泛的方法,因为这种方法为不断涌现的金融衍生产品的风险度量提供了有效的途径。托马斯.S.Y.霍(2007)在他的著作《金融建模——应用于资本市场、公司金融、风险管理与金融机构》中,提出运用VAR方法管理市场风险。在书中他提出了三种方法计算VaR:首先是希腊字母法,该方法假定风险来源于证券价格,同时假定证券价格都服从正态分布,然后再用VaR方法度量证券的市场风险;然后是历史模拟法,该方法假定历史数据完全反映了证券的所有信息,因此我们可以利用历史数据度量金融产品的风险;最后是蒙特卡洛模拟法,该方法根据假定分布下的一些参数特征,然后随机模拟出大量的金融产品的收益值,再将得到收益从小到大排列构造频率分布,最后估算出某置信区间下的VaR值。美国经济学家F?R?Macaulay(1938)在通过债券平均期限研究其时间结构时,开创性地提出了久期分析方法,研究中也发现了利率风险和久期之间存在显著的正比例关系,这表明久期越长的债券风险往往越大。20世纪80年代以来,久期分析被国内外许多金融机构广泛应用于资产负债管理中,成了金融风险管理中的重要度量工具。

国内外关于 VaR 模型的研究较少应用到结构性理财产品风险管理中,国外文献大部分是仅仅关注 VaR 模型自身的数理改进,而国内文献的应用也基本上集中于VaR 模型在股票市场指数风险度量的应用。国内外关于结构性理财产品风险管理的研究也较少,而且比较分散。由于我国的结构性理财产品在近几年才出现了种类多样化,结构复杂化,风险扩大化的趋势,因此国内对结构性理财产品风险管理的研究较少涉及或是没有深入研究。由此可见,在结构性理财产品风险管理方面的研究将会有较大的发展空间。

2 研究方法

将模糊综合评价模型与层次分析法相结合是风险评估中的常用方法,通常适用于风险因素较多、层次较复杂、数据难以获得的风险评估过程。

本文所要研究的是结构型理财产品的综合风险,包括市场风险、不可抗力风险等突发事件在内的风险,具体风险类型(见表1)。如果想要衡量包括多种风险因素在内综合的风险评估模型,同时不需要更多的约束前提,模糊综合评价法即是最佳选择。

3 实证研究

3.1样本选择

从银行理财能力看,根据普益标准发布的《2017年3季度银行理财能力排名报告》中银行综合理财能力排名显示,招商银行以91.98的综合得分(满分100分)排在470家银行之首。

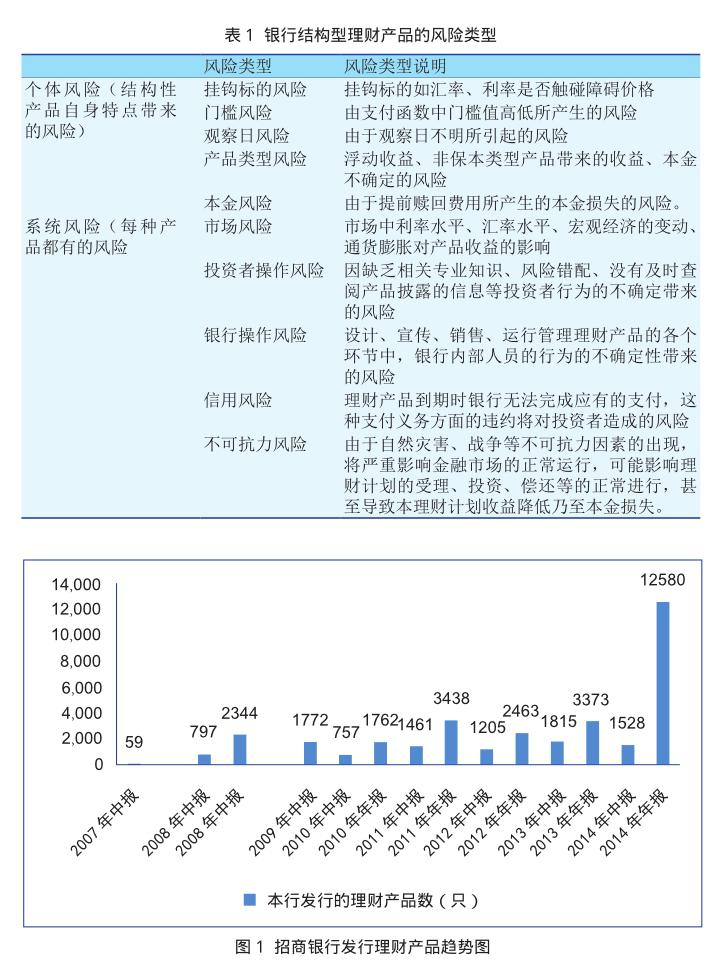

招商银行官方网站数据显示(见图1),2014年发行12135款理财产品,发行量创历史新高,发展速度快。

招商银行在国内银行业中较早意识到理财业务必须回归受托理财、主动管理,投资者自负盈亏的业务本质。自2013年便开始了理财业务转型,净值型产品和结构型产品为管理余额占到了全部理财产品的40%以上,该比率大于国内任何一家银行的比率。从结构型产品发行量看,招商银行在2017年共发行363款结构型理财产品,发行量排名排在第三位。

综合以上分析,招商银行发布的结构型理财产品具有较强的代表性。其中,挂钩汇率的结构性理财产品有998款,占比最高为32%,故以此作为样本研究。

3.2挂钩汇率型结构型产品风险评估

3.2.1产品基本信息

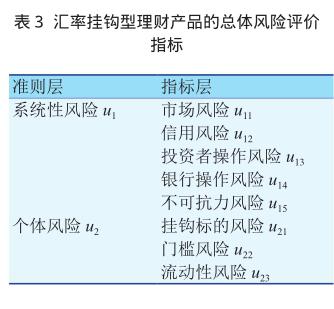

第一款理财产品选择的是招商银行焦点联动系列之欧元汇率区间表现联动理财计划,具体产品信息,见表2。

3.2.2产品个体风险识别

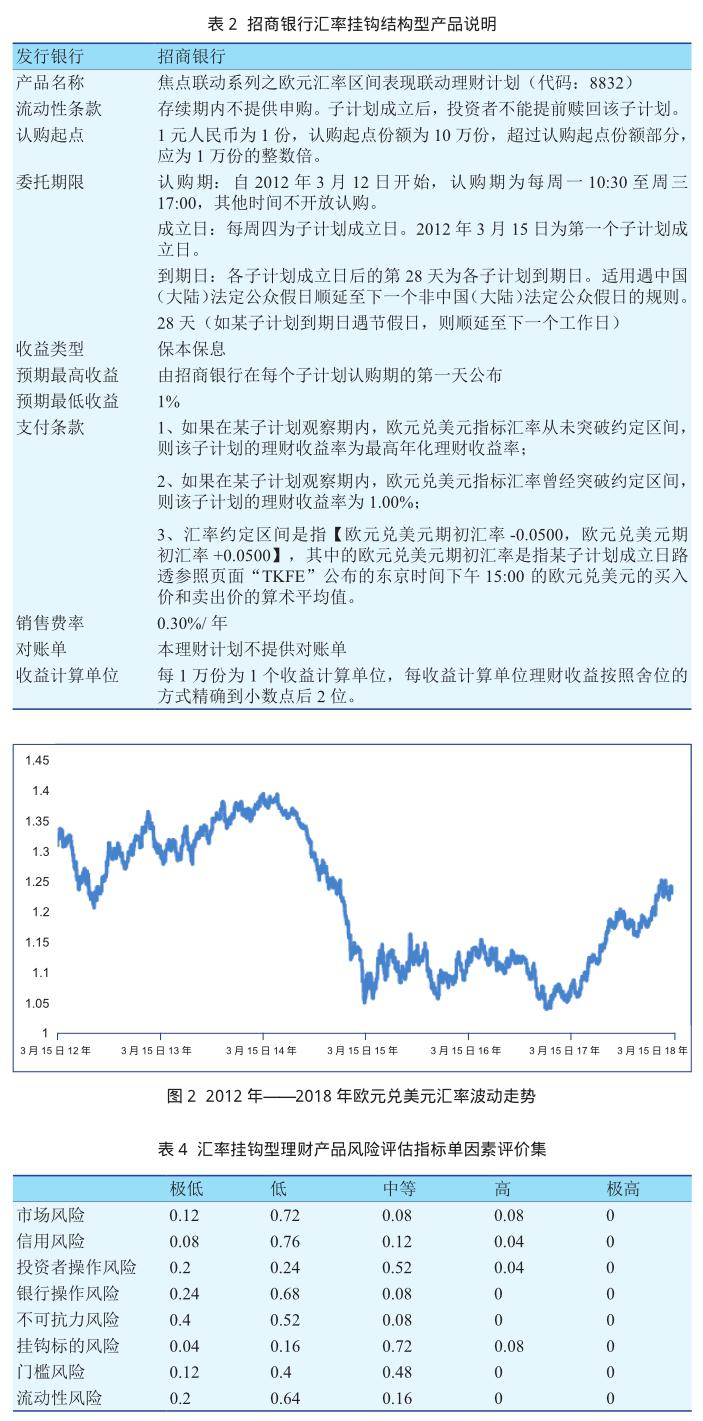

产品的收益取决于欧元兑美元汇率的波动幅度,如果超出5%,则为最坏情况,即收益为1%。下图2是2012年3月产品发售至今的欧元兑美元汇率日开盘价的波动趋势图。可以看到从2014年7月份开始,欧元兑美元连续7个月下跌,从1.35跌至1.05,总体波动率为22%,远远超出5%的区间,因而此款产品挂钩标的风险较大。而5%的门槛设定远远低于总体波动率22%,欧元兑美元汇率波动容易超出门槛5%,因此产品门槛风险较高。

从产品说明书中可以看到,该款产品收益类型为保本保息产品,查阅招商银行官网数据发现,该产品最高收益率在4.5%-5.2%浮动,最坏情况下收益为1%,故无产品类型风险;同时,产品说明书中对观察日的界定较为明确,规定如果计划到期日遇节假日,则顺延至下一个工作日,一次产品没有观察日风险。

理财计划成立后,投资者不能提前赎回该产品,也就意味着没有提前赎回带来的本金部分损失的风险。产品期限为28天,属于一个月以内的短期结构型产品。产品期限虽然较短,但因为不能提前赎回会给投资者带来短时期内资产流动性减弱,故该产品流动性风险较大。

3.2.3产品风险评估

数据来源。指标层单因素评判集的数据、层次分析法中的两两判别矩阵指标数据都来源于工商银行、邮政储蓄银行、招商银行、中国银行、平安银行、浦发银行、农业银行以及建设银行中共25位理财专家的打分情况汇总,利用专家调查法中的德尔菲法进行该产品风险因素评价调查。通过对理财产品的总风险调查问卷进行逐个筛选,得出指标层的单因素评判集与两两判别矩阵。

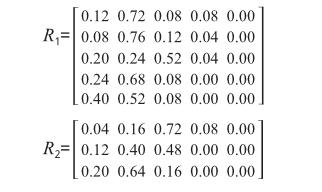

风险因素级的设立。将因素级U ={u1,u2}分为两组,u1={u11,u12,u13 ,u14,u15},每个指标代表的风险,见表3。

评判集的建立。根据招商银行发行的联动系列保本投资产品风险的性质,将此款结构型理财产品的评判集设置为V = {v1,v2,v3,v4,v5},分别表示极低风险、低风险、中等风险、高风险、极高风险,各指标的评价如表4所示。

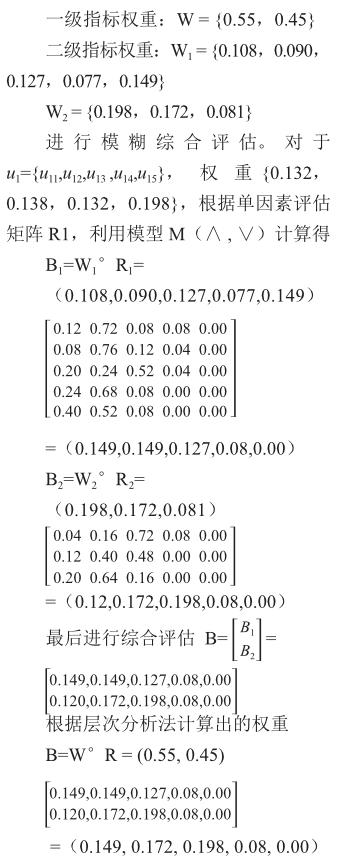

建立模糊评估矩阵。通过对招商银行焦点联动汇率挂钩型理财产品的总风险调查問卷进行逐个选,得出指标层的单因素评判集。例如,针对资产标的风险u11指标的情况,在调查的25份问卷中有3人认为极低风险,有18人认为低风险,2人认为中等风险,2人认为高风险,0人认为极高风险,则得单因素评判集为R=(0.12,0.72,0.08,0.08,0.0),依此类推可得到其它指标的单因素评判集。见表4。

由单因素评判集可以得出模糊评判矩阵如下:

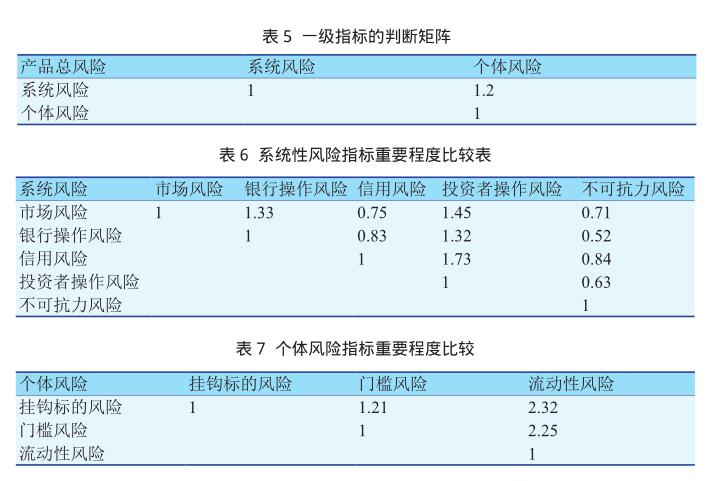

确定指标权重。通过对各专家的打分汇总出表5、表6、表7中的重要程度数据。接着笔者利用MCE软件包中的AHP程序检验判断矩阵的一致性,各指标判断矩阵及检验结果如下:

确定指标权重。通过对各专家的打分汇总出表5、表6、表7中的重要程度数据。接着笔者利用MCE软件包中的AHP程序检验判断矩阵的一致性,各指标判断矩阵及检验结果如下:

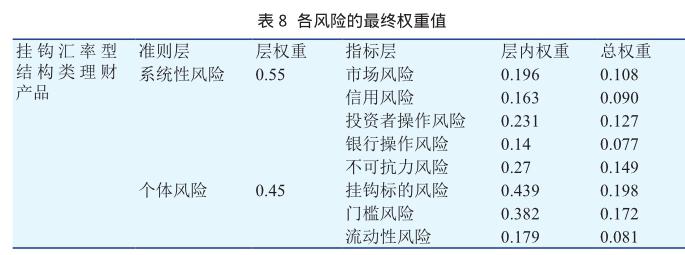

判断矩阵的一致性检验结果为CI=0, RI=1E·6, CR=0 < 0.1,表示通过一致性检验。从表5可以看出,系统风险比个体风险稍微重要,重要程度为1.2,权重数据见表8中的准测层权重。

利用MCE软件包中的AHP计算软件,将以上数据输入到程序中,得出的重要程度排序依次为不可抗力风险、信用风险、市场风险、银行操作风险、投资者操作风险,同时得出的权重数据见表8。判断矩阵的一致性检验结果为:CI = 0.0084, RI=0.9,CR=0.0094 < 0.1,通过一致性检验。

同理将以上数据输入MCE软件包中的AHP程序,得出的重要程度排序依次为挂钩标的风险、门槛风险、流动性风险,从表4中的指标层权重数据也可以看出,产品的挂钩标的风险占权重较高,权重为0.439,而流动性风险占个体风险权重较低,仅为0.179。判断矩阵一致性检验结果为 CI = 0.0148,RI=0.9,CR=0.0165 < 0.1, 通过一致性检验。

由以上三个表的结果可以看出,各级指标的判断矩阵均具有满意的一致性。由AHP程序计算得出各级指标的权重(见表8),分别为:

归一化后B=(0.249, 0.287, 0.330, 0.134, 0.00)

根据向量结果可以看出,招行汇率挂钩型理财产品风险水平为“极低风险”、“低风险”、“中等风险”、“高风险”和“极高风险”的程度分别为24.9%、28.7%、33.0%、13.4%、0%。根据隶属度最大化原则,可以判断产品综合风险等级状态为中等风险。

4 研究结论

在整体理财业务向代客理财转型背景下,从结构型理财产品所具有的打破刚性兑付、收益高、风险适度、灵活且创新性高等的优势来看,其发展前景非常广阔。当然,高预期收益率的背后也隐藏着高风险。结构型理财产品设计复杂,很大一部分投资者缺乏相关专业知识,只注重产品的预期收益率,忽略结构型理财产品的风险。除了结构性风险之外,在产品的销售和购买过程中的奉献也不容小觑。如投资者风险错配、销售误导、银行信息披露不充分等等。如何全面地衡量一款结构型理财产品的风险就显得尤为重要。

本文通过对挂钩标的理财产品的风险实证分析后发现,结构型理财产品挂钩标的风险之外,通常用来评价整体风险等级的市场风险、银行操作风险对投资者投资影响很大。因此,投资者应该特别把握自身对风险的偏好,选取与自己风险承受能力相匹配的理财产品,不能单独看重结构型理财产品诱人的预期收益率,以免遭受损失。对此,银行管理层应当尝试将模糊综合评价模型引入风险管理体系,以便更全面地认识所发售的理财产品的风险,使金融创新真正能发挥其融资理财作用。

参考文献:

[1] 霍兵.银行理财产品风险的实证分析——基于山东省 2011—2013 年的理财产品数据[J].东岳论丛,2014(8): 16.

[2] 赵琴. 基于模糊層次分析法的银行系 QDII 理财产品风险评估模型[J].中国外资, 2011(4):134- 135.

[3] 骆正山,陈红玲,郑楠.多因素模糊综合评判模型的风险投资项目评估应用研究[J]. 西安科技大学学报,2010,30(3): 358- 362.

[4] 王信存,黄金鹏.基于模糊综合评价的信用风险评估[J].辽宁师范大学学报: 自然科学版,2009(2):141- 143.

[5] 杨亚军,孙建华.基于模糊综合评价模型的项目风险评估[J].统计与决策,2009 (22): 62- 64.

[6] 段秉乾,司春林.基于模糊层次分析法的产品创新风险评估模型[J].同济大学学报: 自然科学版,2008,36(7):1002- 1005.

[7] Stoimenov P A, W ilkens S. Are structured products ‘fairlypriced? An analysis of the German market for equity- linked instruments[J]. Journal of Banking & Finance, 2005, 29(12): 2971- 2993.

[8] 张璐.我国商业银行信托型理财产品的现状、优势及风险[J].大众商务,2009 (12): 86- 86.

[9] 王伯英.银行理财产品年度报告(2014 年度)[J].金融博览,2015(4): 27- 29.

[10]黄振达.银行理财产品发展现状及趋势[J].经济导刊,2010(12):22- 23.

[11]杜朋朋.结构型理财产品的收益与风险——以最低收益保证股票挂钩型理财产品为例[J].经营管理者,2009(21):109.

[12]彭君瑶,蒋俊.我国结构性理财产品的主要特征与风险分析[J].金融经济,2010 (6):43- 45.

[13]张吉军.模糊层次分析法 (FAHP)[J].模糊系统与数学,2000,14(2):80- 88.

[14]崔安定,赵远亮.风险投资项目决策的模糊综合评价[J].科学管理研究,2002, 20(5):24- 26.

摘要:2014年以来,连番的降息降准政策使商业银行固定收益型理财产品收益率持续走低,监管方面的一系列新规,引导银行理财业务向代客理财转型。结构型理财产品具有打破刚性兑付、收益高风险适度以及灵活创新性高等优势,产品市场异常火爆。然而,结构型理财产品设计复杂,很大一部分投资者相关专业知识匮乏,往往只注重产品的预期收益率,忽略了结构型理财产品的风险之大。同时在产品的销售和购买过程中也存在很大风险,如投资者风险错配、银行信息披露不充分等。本文在模糊数学理论的基础上,以招商银行发行的一款汇率挂钩型产品和一款股指挂钩型产品为例,利用模糊综合评判模型与层次分析法相结合的方式,将理财风险专家的经验量化,评估包括市场风险、操作风险、流动性风险等多种风险在内的结构型理财产品综合风险。结果发现影响结构型理财产品风险的不仅有挂钩标的风险,银行操作风险、信用风险、投资者操作风险对银行結构型理财产品的风险都有不容忽视的影响。

关键词: 商业银行结构型理财产品 模糊综合评判模型 层次分析法

中图分类号:F830 文献标识码:A

0 引言

进入21世纪后,我国金融市场得到迅速发展,2005年我国资本市场内出现了第一个结构型理财产品,并且该年年底,拥有衍生品业务许可证的银行经我国银监会批准可以在国内市场发行股票挂钩型产品和商品挂钩型产品,证监会的正式批文在制度上保证了我国理财产品市场的长远发展。

2014年以来连番的降息降准政策使商业银行固定收益型理财产品收益率持续走低,监管方面的一系列新规,引导银行理财业务向代客理财转型。在这样的宏观背景下,具有打破刚性兑付、收益高风险适度以及灵活创新性高等优势的结构型理财产品,成为2014年银行理财产品市场上的一枝独秀,共发行4366款,较2013年增长了138%。

然而,结构型理财产品具有高风险高收益的特点,可以达到银行宣传时公布的预期收益率的产品只有一小部分。以 2016 年 2 月份发行的银行结构性理财产品为例,产品发行 750 款,公开到期预期收益率为 403 款,达到预期最高收益率为 197 款,且预期最高收益率均在5%以下。银行为使其声誉不受损,通常不愿意将其所有产品的实际收益率公布,融360的数据显示,2017年5 月份到期的652 款结构性理财产品,有427 款披露了到期实际收益率,披露率为 65.5%,由此看出信息披露问题严重;同时,购买结构型产品的投资者通常要求具备一定的投资经验,现实生活中许多投资者往往被结构型产品的高预期收益所吸引,由于非理性地购买和因缺乏专业知识等原因错误地判断挂钩标的走势,最终使其蒙受损失。因此,如何测量结构型理财产品的各个类型的风险大小意义重大。

1 文献回顾

对于结构型理财产品风险的研究,JP Morgan 公司最先提出和使用VaR模型,随后VaR方法成为近十多年来在金融风险管理中应用最为广泛的方法,因为这种方法为不断涌现的金融衍生产品的风险度量提供了有效的途径。托马斯.S.Y.霍(2007)在他的著作《金融建模——应用于资本市场、公司金融、风险管理与金融机构》中,提出运用VAR方法管理市场风险。在书中他提出了三种方法计算VaR:首先是希腊字母法,该方法假定风险来源于证券价格,同时假定证券价格都服从正态分布,然后再用VaR方法度量证券的市场风险;然后是历史模拟法,该方法假定历史数据完全反映了证券的所有信息,因此我们可以利用历史数据度量金融产品的风险;最后是蒙特卡洛模拟法,该方法根据假定分布下的一些参数特征,然后随机模拟出大量的金融产品的收益值,再将得到收益从小到大排列构造频率分布,最后估算出某置信区间下的VaR值。美国经济学家F?R?Macaulay(1938)在通过债券平均期限研究其时间结构时,开创性地提出了久期分析方法,研究中也发现了利率风险和久期之间存在显著的正比例关系,这表明久期越长的债券风险往往越大。20世纪80年代以来,久期分析被国内外许多金融机构广泛应用于资产负债管理中,成了金融风险管理中的重要度量工具。

国内外关于 VaR 模型的研究较少应用到结构性理财产品风险管理中,国外文献大部分是仅仅关注 VaR 模型自身的数理改进,而国内文献的应用也基本上集中于VaR 模型在股票市场指数风险度量的应用。国内外关于结构性理财产品风险管理的研究也较少,而且比较分散。由于我国的结构性理财产品在近几年才出现了种类多样化,结构复杂化,风险扩大化的趋势,因此国内对结构性理财产品风险管理的研究较少涉及或是没有深入研究。由此可见,在结构性理财产品风险管理方面的研究将会有较大的发展空间。

2 研究方法

将模糊综合评价模型与层次分析法相结合是风险评估中的常用方法,通常适用于风险因素较多、层次较复杂、数据难以获得的风险评估过程。

本文所要研究的是结构型理财产品的综合风险,包括市场风险、不可抗力风险等突发事件在内的风险,具体风险类型(见表1)。如果想要衡量包括多种风险因素在内综合的风险评估模型,同时不需要更多的约束前提,模糊综合评价法即是最佳选择。

3 实证研究

3.1样本选择

从银行理财能力看,根据普益标准发布的《2017年3季度银行理财能力排名报告》中银行综合理财能力排名显示,招商银行以91.98的综合得分(满分100分)排在470家银行之首。

招商银行官方网站数据显示(见图1),2014年发行12135款理财产品,发行量创历史新高,发展速度快。

招商银行在国内银行业中较早意识到理财业务必须回归受托理财、主动管理,投资者自负盈亏的业务本质。自2013年便开始了理财业务转型,净值型产品和结构型产品为管理余额占到了全部理财产品的40%以上,该比率大于国内任何一家银行的比率。从结构型产品发行量看,招商银行在2017年共发行363款结构型理财产品,发行量排名排在第三位。

综合以上分析,招商银行发布的结构型理财产品具有较强的代表性。其中,挂钩汇率的结构性理财产品有998款,占比最高为32%,故以此作为样本研究。

3.2挂钩汇率型结构型产品风险评估

3.2.1产品基本信息

第一款理财产品选择的是招商银行焦点联动系列之欧元汇率区间表现联动理财计划,具体产品信息,见表2。

3.2.2产品个体风险识别

产品的收益取决于欧元兑美元汇率的波动幅度,如果超出5%,则为最坏情况,即收益为1%。下图2是2012年3月产品发售至今的欧元兑美元汇率日开盘价的波动趋势图。可以看到从2014年7月份开始,欧元兑美元连续7个月下跌,从1.35跌至1.05,总体波动率为22%,远远超出5%的区间,因而此款产品挂钩标的风险较大。而5%的门槛设定远远低于总体波动率22%,欧元兑美元汇率波动容易超出门槛5%,因此产品门槛风险较高。

从产品说明书中可以看到,该款产品收益类型为保本保息产品,查阅招商银行官网数据发现,该产品最高收益率在4.5%-5.2%浮动,最坏情况下收益为1%,故无产品类型风险;同时,产品说明书中对观察日的界定较为明确,规定如果计划到期日遇节假日,则顺延至下一个工作日,一次产品没有观察日风险。

理财计划成立后,投资者不能提前赎回该产品,也就意味着没有提前赎回带来的本金部分损失的风险。产品期限为28天,属于一个月以内的短期结构型产品。产品期限虽然较短,但因为不能提前赎回会给投资者带来短时期内资产流动性减弱,故该产品流动性风险较大。

3.2.3产品风险评估

数据来源。指标层单因素评判集的数据、层次分析法中的两两判别矩阵指标数据都来源于工商银行、邮政储蓄银行、招商银行、中国银行、平安银行、浦发银行、农业银行以及建设银行中共25位理财专家的打分情况汇总,利用专家调查法中的德尔菲法进行该产品风险因素评价调查。通过对理财产品的总风险调查问卷进行逐个筛选,得出指标层的单因素评判集与两两判别矩阵。

风险因素级的设立。将因素级U ={u1,u2}分为两组,u1={u11,u12,u13 ,u14,u15},每个指标代表的风险,见表3。

评判集的建立。根据招商银行发行的联动系列保本投资产品风险的性质,将此款结构型理财产品的评判集设置为V = {v1,v2,v3,v4,v5},分别表示极低风险、低风险、中等风险、高风险、极高风险,各指标的评价如表4所示。

建立模糊评估矩阵。通过对招商银行焦点联动汇率挂钩型理财产品的总风险调查問卷进行逐个选,得出指标层的单因素评判集。例如,针对资产标的风险u11指标的情况,在调查的25份问卷中有3人认为极低风险,有18人认为低风险,2人认为中等风险,2人认为高风险,0人认为极高风险,则得单因素评判集为R=(0.12,0.72,0.08,0.08,0.0),依此类推可得到其它指标的单因素评判集。见表4。

由单因素评判集可以得出模糊评判矩阵如下:

确定指标权重。通过对各专家的打分汇总出表5、表6、表7中的重要程度数据。接着笔者利用MCE软件包中的AHP程序检验判断矩阵的一致性,各指标判断矩阵及检验结果如下:

确定指标权重。通过对各专家的打分汇总出表5、表6、表7中的重要程度数据。接着笔者利用MCE软件包中的AHP程序检验判断矩阵的一致性,各指标判断矩阵及检验结果如下:

判断矩阵的一致性检验结果为CI=0, RI=1E·6, CR=0 < 0.1,表示通过一致性检验。从表5可以看出,系统风险比个体风险稍微重要,重要程度为1.2,权重数据见表8中的准测层权重。

利用MCE软件包中的AHP计算软件,将以上数据输入到程序中,得出的重要程度排序依次为不可抗力风险、信用风险、市场风险、银行操作风险、投资者操作风险,同时得出的权重数据见表8。判断矩阵的一致性检验结果为:CI = 0.0084, RI=0.9,CR=0.0094 < 0.1,通过一致性检验。

同理将以上数据输入MCE软件包中的AHP程序,得出的重要程度排序依次为挂钩标的风险、门槛风险、流动性风险,从表4中的指标层权重数据也可以看出,产品的挂钩标的风险占权重较高,权重为0.439,而流动性风险占个体风险权重较低,仅为0.179。判断矩阵一致性检验结果为 CI = 0.0148,RI=0.9,CR=0.0165 < 0.1, 通过一致性检验。

由以上三个表的结果可以看出,各级指标的判断矩阵均具有满意的一致性。由AHP程序计算得出各级指标的权重(见表8),分别为:

归一化后B=(0.249, 0.287, 0.330, 0.134, 0.00)

根据向量结果可以看出,招行汇率挂钩型理财产品风险水平为“极低风险”、“低风险”、“中等风险”、“高风险”和“极高风险”的程度分别为24.9%、28.7%、33.0%、13.4%、0%。根据隶属度最大化原则,可以判断产品综合风险等级状态为中等风险。

4 研究结论

在整体理财业务向代客理财转型背景下,从结构型理财产品所具有的打破刚性兑付、收益高、风险适度、灵活且创新性高等的优势来看,其发展前景非常广阔。当然,高预期收益率的背后也隐藏着高风险。结构型理财产品设计复杂,很大一部分投资者缺乏相关专业知识,只注重产品的预期收益率,忽略结构型理财产品的风险。除了结构性风险之外,在产品的销售和购买过程中的奉献也不容小觑。如投资者风险错配、销售误导、银行信息披露不充分等等。如何全面地衡量一款结构型理财产品的风险就显得尤为重要。

本文通过对挂钩标的理财产品的风险实证分析后发现,结构型理财产品挂钩标的风险之外,通常用来评价整体风险等级的市场风险、银行操作风险对投资者投资影响很大。因此,投资者应该特别把握自身对风险的偏好,选取与自己风险承受能力相匹配的理财产品,不能单独看重结构型理财产品诱人的预期收益率,以免遭受损失。对此,银行管理层应当尝试将模糊综合评价模型引入风险管理体系,以便更全面地认识所发售的理财产品的风险,使金融创新真正能发挥其融资理财作用。

参考文献:

[1] 霍兵.银行理财产品风险的实证分析——基于山东省 2011—2013 年的理财产品数据[J].东岳论丛,2014(8): 16.

[2] 赵琴. 基于模糊層次分析法的银行系 QDII 理财产品风险评估模型[J].中国外资, 2011(4):134- 135.

[3] 骆正山,陈红玲,郑楠.多因素模糊综合评判模型的风险投资项目评估应用研究[J]. 西安科技大学学报,2010,30(3): 358- 362.

[4] 王信存,黄金鹏.基于模糊综合评价的信用风险评估[J].辽宁师范大学学报: 自然科学版,2009(2):141- 143.

[5] 杨亚军,孙建华.基于模糊综合评价模型的项目风险评估[J].统计与决策,2009 (22): 62- 64.

[6] 段秉乾,司春林.基于模糊层次分析法的产品创新风险评估模型[J].同济大学学报: 自然科学版,2008,36(7):1002- 1005.

[7] Stoimenov P A, W ilkens S. Are structured products ‘fairlypriced? An analysis of the German market for equity- linked instruments[J]. Journal of Banking & Finance, 2005, 29(12): 2971- 2993.

[8] 张璐.我国商业银行信托型理财产品的现状、优势及风险[J].大众商务,2009 (12): 86- 86.

[9] 王伯英.银行理财产品年度报告(2014 年度)[J].金融博览,2015(4): 27- 29.

[10]黄振达.银行理财产品发展现状及趋势[J].经济导刊,2010(12):22- 23.

[11]杜朋朋.结构型理财产品的收益与风险——以最低收益保证股票挂钩型理财产品为例[J].经营管理者,2009(21):109.

[12]彭君瑶,蒋俊.我国结构性理财产品的主要特征与风险分析[J].金融经济,2010 (6):43- 45.

[13]张吉军.模糊层次分析法 (FAHP)[J].模糊系统与数学,2000,14(2):80- 88.

[14]崔安定,赵远亮.风险投资项目决策的模糊综合评价[J].科学管理研究,2002, 20(5):24- 26.