泛娱乐产业链视域下光线传媒投资策略探析

朱静雯+方爱华+陆朦朦

【摘要】文章分析了传统影视传媒行业产业链的构成,并提出了泛娱乐产业链核心概念,在此基础上,对我国影视类上市公司龙头企业光线传媒的投资策略进行研究,分析其在内容创作环节、内容发行环节、内容放映环节以及内容辅助环节的投资行为,解释其在产业链各环节投资对公司经营业绩的影响。

【关键词】产业链;光线传媒;投资策略;企业经营

【作者单位】朱静雯,武汉大学信息管理学院;方爱华,武汉大学信息管理学院;陆朦朦,武汉大学信息管理学院。

2014年,“泛娱乐”一词被文化部、国家新闻出版广电总局等中央部委的行业报告收录并重点提及,泛娱乐化产业引起诸多资本和媒介的关注。泛娱乐是指以IP(Intellectual Property)为核心,基于同一内容实现文学、动漫、影视、游戏、音乐等跨领域、跨平台共生。在“互联网+”时代,文化产业的边界慢慢消失,文学、动漫、影视、游戏、音乐等内容形态协同共生,形成泛娱乐产业生态。影视作为泛娱乐产业链中实现价值增值的一环,具有撬动文娱产业利益内核的巨大潜力。根据国家新闻出版广电总局公布的数据,从2009年到2015年,我国电影年度总票房从60.2亿元快速增长至440.69亿元,预计在2016年突破600亿元。在这一背景下,影视类上市公司龙头企业光线传媒投资动作不断,以泛娱乐产业链各环节的投资为重点,完善“内容+渠道”泛娱乐生态圈布局。

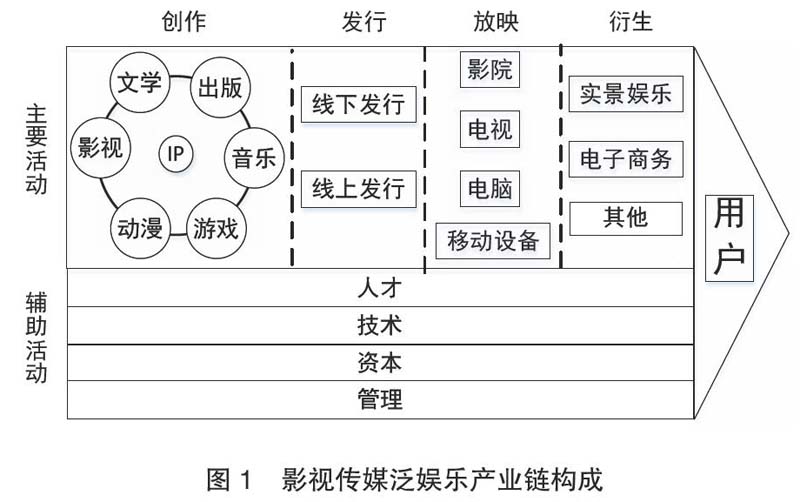

一、影视产业链向泛娱乐产业链演化

从经济学角度看,产业链是指一种产品在“生产—流通—消费”全过程中所涉及的各个相关环节和组织载体构成的一个网络状结构[1]。1985年,迈克尔·波特(Michael E.Porter)在《竞争优势》中首次提出价值链(Value Chain),他认为每个企业都是设计、生产、营销、交付和支持产品一系列活动的集合[2]。20世纪末,英国经济学家查尔斯·兰蒂(Charles Landry)将经济学中的价值链分析法(Value Chain Analysis)理论用于对文化产业的诠释,他提出五个阶段的产业过程:创意的形成、从创意到产品、文化产品的流通、文化产品的发送机构和最终消费者的接受[3]。电影产业链是以电影产品为核心,从其形成到最终消费所涉及的具有上下游关系的各个功能主体的集合[4]。“制片—发行—放映”是电影产业的核心环节,随着技术的发展和电影产业不断成熟,电影产业链不仅包括这一核心环节,也包括与核心环节紧密联系的非核心环节,如投融资、衍生品开发等,原有产业链格局被打破,形成“内容创作—内容发行—内容放映—内容衍生”的泛娱乐产业链。具体而言,内容创作是指优化内容生产环节的质量,协同创新生产影视、动漫、游戏、音乐等多元内容,形成以IP为核心的强大内容资源;内容发行指依靠线下实体资源发行多元内容,同时基于新媒体通信技术进行数字发行;内容放映指媒介融合环境下各类移动终端的使用热潮,打破了以影院为代表的实体放映渠道限制,网络院线和视频客户端逐渐崛起;内容衍生指发挥媒体品牌溢价作用,通过品牌授权、实景娱乐等方式,将产业链朝下游方向延展。根据波特的价值链理论,企业价值链活动由主要活动和辅助活动构成[1],除内容创作、内容发行、内容放映和内容衍生等主要活动外,泛娱乐产业链还包括辅助活动如人才、技术、资本、管理等要素,如图1所示。泛娱乐产业链模式“对于电影公司节约交易成本,分散投资风险,拓展多元市场乃至建立规模经济壁垒,起到很好的促进作用”[5]。

二、基于产业链的光线传媒投资

光线传媒于2011年8月3日在深圳证券交易所创业板挂牌上市,是我国最大的民营传媒娱乐集团之一,业务涉及影视、动漫、游戏、音乐、广告、实景娱乐等。通过加强对动漫、游戏、音乐、文学版权、新媒体等领域的投资,到2015年公司已经拥有19家控股公司和40家参股公司。

1.内容创作环节

内容创作环节作为影视传媒企业的核心竞争力,是光线传媒的重点投资环节。在传统内容创作环节,光线传媒加强对电影、电视/栏目制作业务等内容创作公司的投资,此外还开展了一系列跨界内容的投资,大量投资动漫、游戏、音乐、文学版权与出版业务,实现IP的跨媒介、跨形态多元协同共生。

(1)影视创作投资

影视业务是光线传媒的核心业务。2013年以来,公司投资或设立影视制作公司共13家,其中,出资设立6家,投资参股5家,合资设立2家。除去灵力影业未披露投资金额外,总投资额度达157657万元。在被投资的影视公司中,既有上市公司,又有卖座影视剧的出品方,显示了光线传媒在影视内容投资中的战略眼光。其中,欢瑞世纪2016年借壳星美联合成功上市,目前市值达50亿元,代表作品有《盗墓笔记》和《青云志》等。通过一系列投资,光线传媒从内容发行端强势介入内容创作端。

(2)动漫创作投资

动漫产业作为文化产业中最具活力的部分,具有很大的投资空间。光线传媒在动漫内容创作领域的布局思路是以旗下子公司投资的方式间接介入动漫内容创作。从目前的投资看,光线传媒旗下子公司霍尔果斯彩条屋影业有限公司(下文称彩条屋)两年来共投资了14家动漫公司,包括十月文化、彼岸天、蓝弧文化、全擎娱乐、光印影业等,囊括三维动画、二维动画、漫画、游戏、国外版权等业务。除投资动漫内容创作业务外,彩条屋的经营触角延伸至动漫改编、动漫IP贸易等围绕动漫内容的二次开发,如彩条屋与通耀科技合作开发了《蜡笔小新》《Hello Kitty》《数码宝贝》等8款游戏,又通过投资日本通耀公司,为光线传媒引进与输出日本动漫IP提供平台。

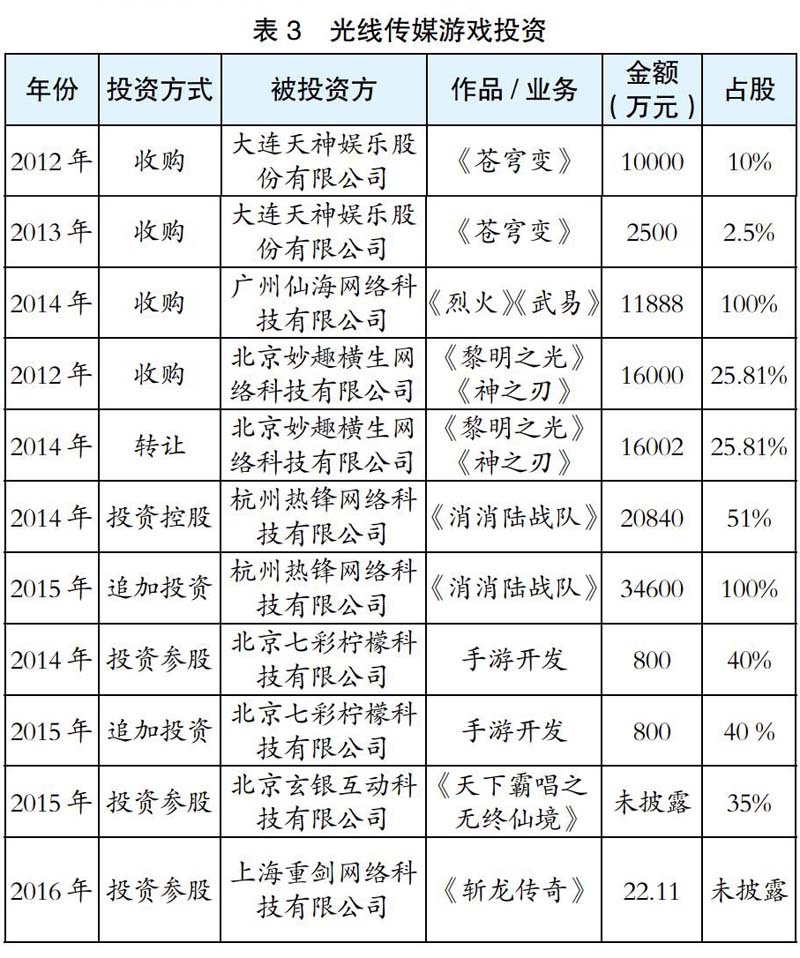

(3)游戏创作投资

影视具备巨大的放大效应,游戏具备良好的变现能力,影游联动成为传媒上市公司战略投资的重要领域。光线传媒通过投资游戏公司,实现跨界合作,形成良好的互动和互补效应,借鉴国际“影游互动”的经验,促进不同娱乐产品之间的融合,为消费者提供更加多样化的娱乐产品。光线传媒投资了天神娱乐、仙海网络、妙趣横生、热锋网络、七彩柠檬、玄银互动和重剑网络7家游戏公司。2014年天神娱乐成功借壳上市,光线传媒将持有的妙趣横生股权转让给天神娱乐,投资天神娱乐获利10亿元以上。

(4)文学、出版与音乐投资

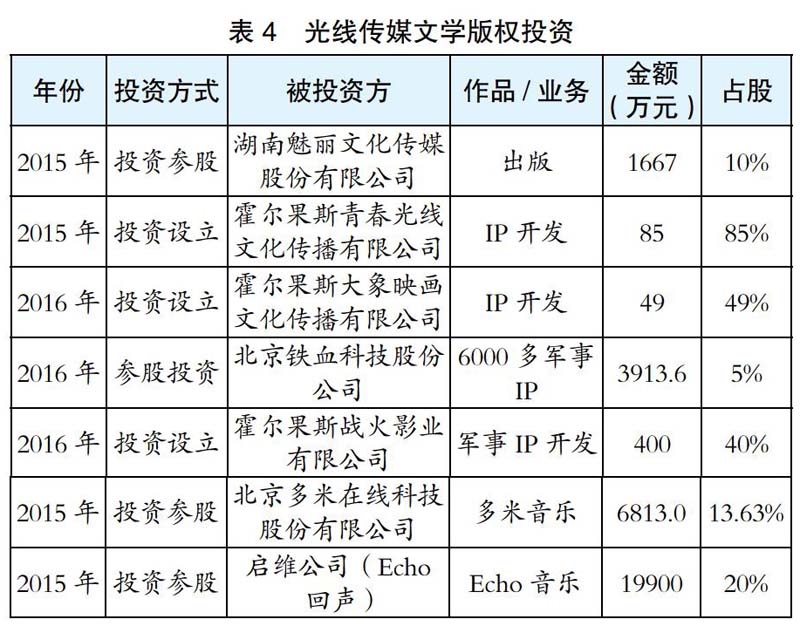

在文学版权领域,光线传媒投资了魅丽文化、青春光线、大象映画、铁血网以及战火影业。光线传媒出资近4000万元投资铁血科技,铁血科技旗下拥有6000多个军事IP,是“社区+电子商务+在线阅读+游戏”的综合网络平台,为中国军迷提供无缝的优质体验。光线传媒联合铁血科技共同投资设立了霍尔果斯战火影业有限公司,共同开发军事题材IP版权。在出版领域,光线传媒投资了7家公司,目前披露的只有湖南魅丽文化传媒股份有限公司,主营青春文学,旗下的知名青年作家有乐小米、语笑嫣然等,成功策划《花火》《许愿树》等杂志品牌,为青春影视改编提供大量优质IP,为实现“书影联动”奠定基础。全球市场中音乐仍然是网络世界的重头戏,占网络总收入的45%,仅次于游戏,远超过电影、书籍、杂志和新闻等[6]。在数字音乐领域,光线投资的多米音乐于2016年9月登陆新三板,用户量超过4亿,2015年在所有在线音乐平台中综合排名第五,日活跃人数约1000万,主要依靠音乐增值服务盈利。光线投资的Echo回声是国内最大的3D音乐原创社区与发行平台,目前已经拥有1500万强黏性、高价值的用户群体,其官方微博影响力指数排名第三,仅次于QQ音乐与腾讯视频。

2.内容发行环节

在传统电影产业链的发行环节,光线传媒建立了全国最大的矩阵式发行网络,但传统电影发行方式需要花费大量人力、物力,而排片场次却难以保证。随着用户消费习惯升级,网络购票成为首选,加之网络购票有价格优势,“电影票预售”模式发展势头强劲。

在内容发行的网络端,光线传媒于2015年出资1.3亿元,收购捷通无限68.55%的股份,2016年联手控股股东光线控股作价47.83亿元,共同收购猫眼电影57.4%的股份。投资完成后,公司在优质内容制作领域的优势与猫眼电影和网票网亿级精准电影用户资源优势实现有机结合,猫眼电影的观影互动数据有助于实现精准营销,从而形成协同效应,打通线上线下资源,降低影片发行风险(见表5)。

3.内容放映环节

传统电影产业链中,放映环节大多在电影院实现,下线后的部分影片会在视频网站播放。互联网环境下电影放映进入“多屏时代”,影片可在院线屏幕、PC屏幕和移动设备屏幕等跨屏播放。

在内容放映环节,光线传媒先后投资了先看网络、志合天作、齐聚科技等视频放映渠道,公司现有电视节目、影视剧等优质内容得以协同输出。目前,公司视频节目发行渠道和盈利来源主要是传统电视媒体,为了顺应新媒体快速发展的行业趋势,公司亟须扩大新媒体渠道。

4.内容衍生环节

为了依托优势内容资源,攫取更多的利润,公司将资金投至电子商务和实景娱乐方面。电子商务方面,光线传媒于2016年出资3000万元投资杭州缇苏电子商务有限公司,占股6%。该公司是网红个人品牌孵化器,拥有大量知名网红服饰品牌如VCRUAN、MOSS Studio等。实景娱乐方面,公司于2013年、2015年和2016年连续投资漫威英雄系列主题公园(HERO VENTURES LLC),完善内容衍生环节。此外,2016年光线传媒计划投资100亿元建设 “光线中国电影世界主题乐园综合体”,借鉴HERO VENTURES LLC的经营模式,以光线优质电影IP资源为核心,创意开发武侠世界、魔幻世界、童话世界、奇幻世界、星光大道、电影街区、主题酒店及相关产业配套区。

5.内容产业辅助环节

在内容产业辅助环节,光线传媒投资了艺人管理、技术、产业基金和影视监察等领域。在艺人管理方面,2016年光线影业先后投资上海喜天影视文化有限公司和热度传媒,充实自己在经济业务领域的资源与实力。在技术方面,光线传媒投资的卓研时代和七维视觉是国内领先的VR/AR技术厂商,能为影视、动画和视频直播服务提供虚拟现实支持,让用户沉浸于真实场景。在产业基金方面,光线传媒投资了5家创投基金和1家高端金融服务公司。创投基金重点投资互联网、高科技、新媒体、电商等与文化传媒相关的产业,以产业基金的方式来运作,有助于控制风险,待项目成熟后,上市公司再收购剩余股权或者获得高额稳定回报,这有助于完善光线传媒产业生态链。

三、光线传媒投资对经营的影响

光线传媒在内容创作环节投资影视、动漫、游戏、音乐、文化版权等领域,打破内容产业之间的次元壁,让多元内容产生协同效应,完善泛娱乐内容生态系统。在内容发行环节,光线传媒投资控股网络发行和在线售票商猫眼电影和网票网完善了传统电影产业发行模式,使影片制作方能深入售票环节,提升宣发和销售的效率。在内容放映环节,公司投资了多家视频放映与直播网站和智能视频解决方案公司,拓展了影视内容的放映渠道。在内容衍生环节,公司投资网红电子商务和实景娱乐,特别是计划投资100亿元建设“光线中国电影世界主题乐园综合体”,将使光线拥有的内容IP得到最大限度的利用。在内容产业辅助环节,光线投资了艺人管理、技术、产业基金和影视监察等领域,实现资源共享,相互协作,打造泛娱乐生态系统。

1.投资对公司营业收入的影响

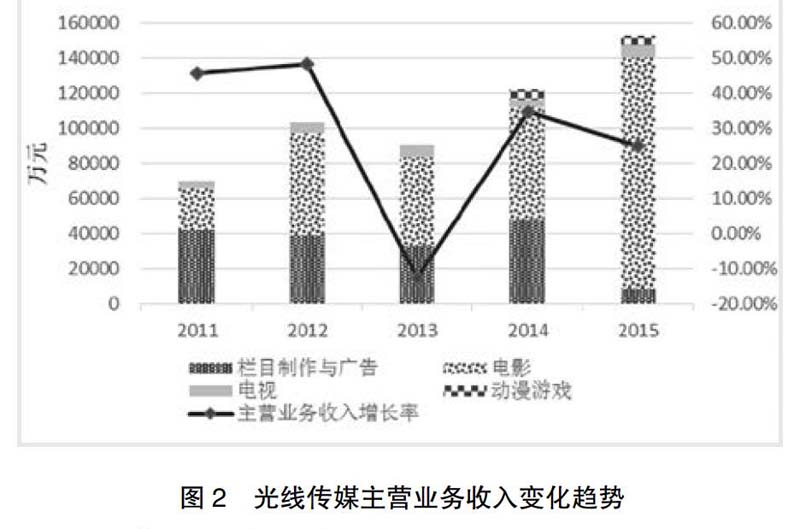

2011年光线传媒上市后,主营业务收入逐年上涨,2010年到2012年期间,主营业务收入增长率由25%上升至48.13%。而2013年营业收入出现同比下降,主要原因有两点:一是2012年《人在囧途之泰囧》高票房形成的高基数,二是公司积极调整战略部署,栏目制作与广告业务转变合作方式,导致收入下降。2013年公司进入对外股权投资的快车道,投资了新丽传媒、天神娱乐等6家内容创作公司,加强了影视剧制作能力;公司由发行端进入上游制作端,主营业务发生变化,主营业务数据统计口径也做出调整。2014年到2015年期间,公司主营业务收入持续上升,而主营业务收入增长率有所放缓。总体而言,公司主营业务收入增长率基本保持在20%以上。一般而言,如果主营业务收入增长率超过10%,说明公司产品处于成长期,将继续保持较好的增长势头,尚未面临产品更新的风险,属于成长型公司[7]。

2.投资对企业盈利能力的影响

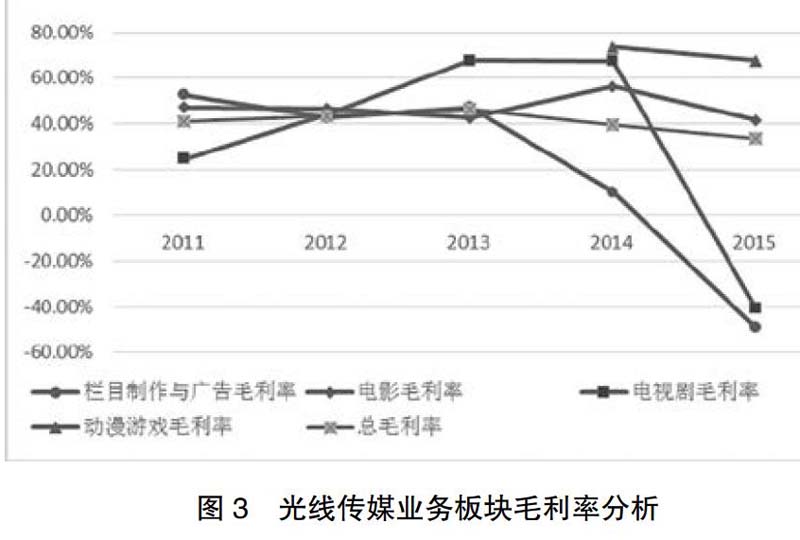

由于市场竞争加速,光线传媒所处的传媒领域总体毛利率呈现下滑趋势,光线传媒的电视剧业务毛利率由67%下降到-40%,栏目制作与广告业务毛利率由52%下滑至-48%。电影业务的毛利率较为平稳,一直维持在40%—60%之间。动漫游戏业具备较强的增值空间,盈利能力良好,毛利率较高,光线传媒该业务领域2014年毛利率为73.48%,2015年毛利率为67.51%;但随着市场竞争加剧,游戏毛利率也在缓慢下降。通过对公司营业利润的进一步分析可知,光线传媒在泛娱乐产业链布局完善,并逐步发挥盈利能力,营业利润呈现稳步增长趋势。光线传媒因为上市所带来的总资产过增惯性,使公司的总资产报酬率逐步走低,影视行业的制作成本和公司财务成本增加,导致公司总资产报酬率由15%下降到6%,这在净资产收益率中也有所体现。传媒行业具有投资回报周期长、风险大的特点,因其自身特殊性,其毛利率和净利润表现不稳定。公司自2013年开始,大量布局游戏、动漫、音乐、实景娱乐和电子商务等板块,预计还需要3—5年时间才能充分发挥盈利能力。

四、结论与建议

光线传媒的投资经验可总结为四大方阵:内容(影视+动漫+游戏+音乐+文学版权)、渠道(网络票务+视频直播)、衍生(实景娱乐+电子商务)、辅助(艺人+技术+基金)。四大方阵构建了完整的泛娱乐传媒集团。影视传媒上市公司在影视产业链演化环境下将投资目标转向产业链环节中价值增值较大的衍生经营与增值服务环节,在获取价值增量的同时,需要注意以下几个问题。第一,掌握核心IP。衍生品经营基于核心IP的运营,而一些版权价值前景可期的文学作品、动漫作品、游戏作品等衍生版权并不掌握在影视公司手中。第二,掌握核心渠道。好的内容固然重要,但牢牢把握发行渠道才能让影视公司不受制于其他产业链相关企业,同时使本公司影视剧作品获得更好的宣发资源。第三,发挥协同效应。无论是多元内容的创作与转化,还是衍生品经营与增值服务的延伸,都需要影视公司高度的资源整合与业务协同能力,发挥内容+渠道的威力。因此,影视上市公司通过投资行为谋求全产业链经营的前提是产业链支持性服务的配套升级。具体可以采取以下几种措施。第一,投资专业投资管理公司,与专业金融管理机构搭建产业投资基金、投资管理公司。光线传媒投资了5家TMT基金和1家高端金融服务公司即是这种战略的体现。第二,组建版权运营与开发公司。影视公司组建专业版权运营团队或与第三方民营版权经营公司合作开发作品版权。光线传媒投资4家IP公司,并联合铁血科技合资成立霍尔果斯战火影业有限公司,共同致力于开发铁血网的6000多个军事IP。第三,加强技术投入。传媒行业是创意和技术高度密集的行业,需要先进技术来支撑产业的高速发展。光线传媒投资卓研时代和七维视觉两家VR/AR技术公司,同时与内容智能聚合与分发、智能视频解决方案等技术型公司合作。第四,加强各板块之间的资源共享和业务协同。这有利于降低成本,提高整体效率,实现内容、渠道、技术等优质资源价值最大化。

参考文献

[1]覃晓玲. 中国电影生态系统中的后产业链发展战略——以入世以来的中国电影为例[J]. 电影文学,2014(15):4-7.

[2][美]迈克尔·波特. 竞争优势[M]. 陈丽芳,译,北京:中信出版社,2014.

[3]徐浩然,雷琛烨. 文化产业管理[M]. 北京:社会科学文献出版社,2006.

[4][美]巴里·利特曼. 大电影产业[M]. 尹鸿,刘宏宇,肖洁,译,北京:清华大学出版社,2005.

[5]何群. 当下中国电影公司全产业链经营模式的问题和对策[J]. 山东师范大学学报(人文社会科学版), 2012(1).

[6]Spotify:global music report:music consumption exploding worldwide[EB/OL]. http://www.ifpi.org/downloads/GMR2016.pdf,2016-04-12.

[7]汪忠. 基于机构投资者视角的目标公司治理评价及实证研究[M]. 湖南:湖南大学出版社,2010.