中国零售上市公司经营效率评价

一、引言

近些年来,随着我国经济进入新常态发展,商品零售额增速逐年下降,同时我国大型零售企业的销售额增速也连续放缓,表明我国零售业在经历了多年的高速发展后开始进入竞争加大和增长放缓时期。随着互联网的飞速发展,近年来我国网络零售也逐渐平稳增长,网络零售企业之间的竞争开始从量的增加转向质的提高。为了适应零售市场的变化,满足消费者日益增加的需求,许多零售企业开始整合线上线下及第三方平台,实施多渠道的发展战略。在当前发展趋势下,合理地评价零售企业的经营效率具有比较重要的研究意义和现实价值,其经营效率的高低不仅关系到企业本身的发展,还会影响到整体零售行业的发展趋势。

目前对零售业经营效率的研究主要有以下几个方面:

一是有关零售业经营效率的测算方法的研究。国内文献主要集中在运用DEA方法测算全要素生产率对零售上市公司经营效率进行实证研究,如关丽娟、樊博等人通过DEA有效分析和规模收益分析,对8家零售业上市公司的业绩进行了效率衡量和实证研究,为上市公司提高经营效率提供了数据借鉴。尤建新、陈江宁运用 DEA方法对在国内外上市的12家零售企业的市场效率进行了分析。潘春玲运用 DEA方法,以LINGO 建模语言为工具,对银川市15家连锁零售企业的经营效率进行了实证评价。徐建、汪旭辉采用DEA方法和Tobit回归模型,研究了我国30个省按照东中西三大地区区域零售业效率及其宏观影响因素。

二是有关零售业经营效率评价方面的研究。国内文献对于零售上市公司效率的分析,大部分都认为零售上市公司的经营效率有所提高,例如雷蕾从整体、区域和业态三个方面分析了零售上市公司的效率,得出的结论是整体效率在2001-2011年间有所提高,在经济区的增长较为显著。方虹等利用30家零售业上市公司1999—2007年的面板数据,对上市公司全要素生产率进行测算和分析,结果表明零售业上市公司的全要素生产率提高显著,主要源于技术进步而非技术效率因素。文拥军通过收集51家零售业上市公司2006年、2007年的财务数据,运用超效率DEA模型对其经营效率进行评价,结果表明51家公司的整体经营效率较高。

纵观已有研究成果,目前对零售业经营效率的研究有两点不足:第一,从研究方法来看,大部分文献都用了DEA方法对企业绩效进行了分析,这种数据包络分析方法主要是运用了定性分析和少样本的描述性分析,研究方法较为单一。第二,从选取时间来看,多数文献只选取某一年的截面数据或者选取的时间期限不超过10年,在时间选取上较短。

基于以上不足,本文选取了中国商业联合会、中华全国商业信息中心公布的2017年我国百强零售企业中数据相对完整的18家上市公司为研究对象,时间跨度为2006-2016年共11年,对这些上市公司的經营效率进行了分析评价。

二、零售业上市公司经营效率评价

(一)数据来源

本文选取了中国商业联合会、中华全国商业信息中心公布的2017年我国百强零售企业中已上市的18家公司为样本,选择了2006-2016年所需的基础数据,基础数据来自于国泰安数据库中的年报和财务指标。

(二)指标选择

本文评价企业经营效率使用的指标为上市公司全要素生产率。上市公司全要素生产率的计算方法借鉴钱雪松等(2018)、Giannettiet al.(2015)、Krishnan et al.(2015)等相关研究,通过估计以下对数柯布—道格拉斯生产函数得到上市公司全要素生产率的测度指标:

lnYit =β0t +β1tlnKit +β2tlnLit +β3tlnMit +εit

在上面这个公式中,Y为上市公司营业总收入(万元),K为上市公司资产总计(万元),L为上市公司职工人数(人),M 为中间投入,以上市公司“购买商品、接受劳务支付的现金(万元)”测度。其中下标i表示上市公司,t表示年度。通过计算出残差测度企业全要素生产率,记为 TFP。

(三)效率评价

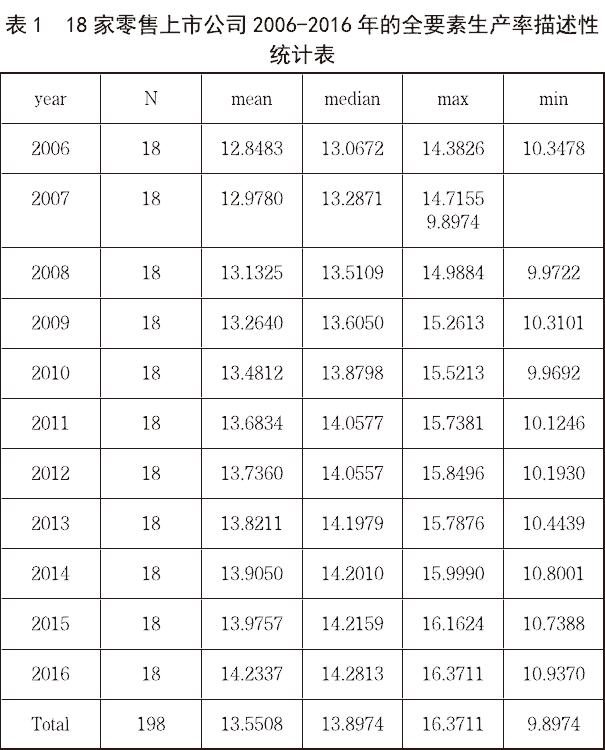

18家零售上市公司2006-2016年的全要素生产率变化趋势如图1所示,可以看出,2006-2016年零售业上市公司TFP的均值为13.5508。同时,以2006年为基期,2016年相对于10年前的2006年,我国零售业上市公司的全要素生产率提高了10.8%,可见我国零售上市公司在近十年内经营效率有所提高。从变化趋势上可以看出,我国零售业上市公司全要素生产率在2006年到2016年间基本表现为中小幅波动增长,由此可知,近十年内我国零售业上市公司整体上的经营效率是一直保持稳定增长的,这也与零售业在经历了高速发展之后进入平稳增长是相符的。但是从总体上来看,最高的全要素生产率最大值均值为16.3711,最小值均值为9.8974,这表明我国零售业上市公司的经营效率水平差异较大。

从表2可以看出,经营效率排前三名的企业分别是苏宁易购、京东、百联集团,其中苏宁易购和京东都是电商企业,百联集团已经建立了自己的网上商城,这三家企业都是顺应网络时代的快速发展创立了网络渠道,其自身的经营效率较高。银泰百货、海澜之家和茂业百货在18家企业中的经营效率排名较低,这几家企业近些年的发展主要还是依赖于传统的实体店和线下零售,其自身竞争力的提升空间还很大。

四、总结

本文利用上市公司全要素生产率对我国零售业上市公司的经营效率进行了分析评价。实证结果表明,近十年来我国零售业上市公司经营效率一直保持稳定增长,但我国零售上市公司间经营效率水平差异较大,其中开通网络渠道的上市公司运营效率较高一些,特别是苏宁易购的TFP排名第一,充分表明了苏宁易购已经走在了国内零售业转型的前列,这也为我国零售业上市公司提供了开展多渠道或者全渠道运营发展的方向。总之,零售上市公司经营效率近年来一直保持稳定增长,想要进一步提高经营效率,就要通过不断地进行技术创新和管理创新,从而促进零售上市公司各项资源得到合理有效地利用和达到最有配置。

【参考文献】

[1] 黎文靖,胡玉明. 国企内部薪酬差距激励了谁[J]. 经济研究, 2012,(12):125-136.

[2] Krishnan,K., D. K. Nandy and M. Puri. Does Financing Spur Small Business Productivity? Evidence from a Natural Experiment[J]. Review of Financial Studies, 2015,28(6):1768-1809

[3] Giannetti,,M.,G. Liao and X. Yu. The Brain Gain of Corporate Boards: Evidence from China [J]. Journal of Finance,2015,70(4):1629-1682.

[4] 周方召,刘威,张英.商业零售业上市公司股权结构与绩效分析及相关启示[J]. 哈尔滨商业大学学报: 社会科学版,2004( 2) : 34-37.

[5] 沈宁宁,杨浩威,万兴. 我国城市零售业企业发展模式的理性选择———基于上市公司业态与绩效的实证[J].南京航天航空大学学报: 社会科学版,2010( 1) : 20-24.

[6] 关丽娟,樊博,张东玲. 零售业上市公司业绩的 DEA 有效性分析[J].价值工程,2004( 4) : 90-93.

[7] 潘春玲.基于 DEA 的连锁零售企业经营效率分析[J].农业科技与信息,2009( 16) : 60-62.

[8] 尤建新,陈江宁.基于 DEA 方法的零售企业经营效率的分析[J]. 上海管理科学,2007( 3) : 17-19.

作者简介:李一伟(1995年—),女,汉族,河南郑州。硕士,产业经济学(贸易方向),中南财经政法大学,湖北省、武汉市、430000。