我国个人所得税现状问题与对策研究

付卫星

摘要:个人所得税是我国的重要税种,是国家财政收入的重要组成部分,自1980年设立,历经六次修正,在调节收入差距、再分配、促进社会公平和树立税法威严等方面发挥了积极作用。伴随着我国步入新时代,针对现在个人所得税在分类课征制、费用扣除标准及信息化手段等方面不适应现实需求的问题进行研究,并提出相应对策。

关键词:个人所得税 财政收入 税法 共同富裕

中图分类号:F812.42 文献标识码:A

个人所得税是国家对个人(自然人)取得的应税所得而征收的税种。它起源1799年英国,因拿破仑战争爆发急需增加财政收入,由威廉—皮特所创,也称“战时税”。1802年战争结束,个人所得税即被废止,1803年英法战争再起,国内财政严重亏空,为弥补财政赤字,个人所得税又重新开征,以后屡兴屡废,经历了20多年的空白。1842年由于印度战争重新提议开征个人所得税,并初创了个人所得税法,当时国会只同意征收3年,但由于经济不景气以及后来克什米尔战争的爆发,之后一直就没有停征了。直到1874年才正式以立法形式确立下来为一种恒久税种,迄今已有200多年的历史了,目前已经有140多个国家征收此税种[1]。

1 我國个人所得税的发展概要

我国个人所得税起步较晚,1980年全国人大通过《中华人民共和国个人所得税法》,主要是针对境外人员和外商制定的,免征额为每月800元,30多年时间里经过六次修正,工资、薪金每月减除费用也从起初800元,分别在2006年1月上调至1600元、2008年3月提高至2000元和2011年9月调高到3500元,目前我国工资、薪金的个人所得税的月免征额为3500元,实行的是超额累进税率征收[2]。

2 个人所得税的作用和意义

个人所得税是我国的重要税种之一,征收范围涉及面广、人多,涵盖各行各业各个领域的从业人员,个人所得税的纳税人不仅涉及中国公民,也涉及在华取得所得的外籍人员和中国的港、澳、台同胞,还涉及个体户、个人独资企业和合伙企业的投资者。

2.1财政收入的重要来源之一

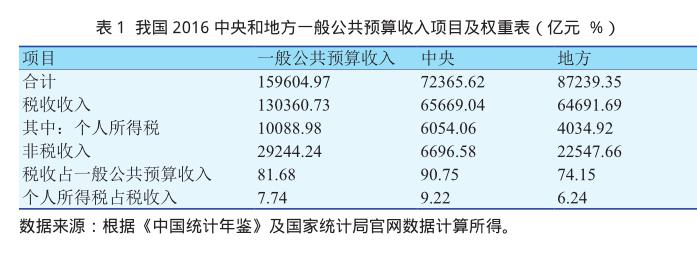

税收是我国财政收入的主要来源,离开税收收入,我国财政收入无法保障。以2016年为例,我国中央和地方一般公共预算收入159604.97亿元,其中税收收入130360.73亿元,占预算收入的81.68%,中央税收收入占预算收入更高,达90.75%。个人所得税收入10088.98亿元,占税收收入的7.74%,仅次于国内增值税、消费税、企业所得税和营业税,位于各项税种收入的第五位。随2016年5月1日,我国全面实施营业税改增值税后,没有了营业税,个人所得税收入对我国财政收入的贡献度将更加增强。

2.2调节收入差距的重要工具

1980年,我国建立个人所得税制度,当时我国居民收入普高达不到免征额每月800元,个税主要是对外籍人士。 1986年,改革开放后,我国个人收入发生了很大变化,国务院规定对我国公民个人收入统一征收个人收入调节税,1993年个人所得税法修正后,个人收入调节税自1994年废止。此后2005年、2008年和2011年的三轮改革重点放在提高免征额,减少累进层次,降低低收入人群税率,扩大中等收入人群范围,调高高收入税率。从税收政策角度,在国家层面上调高就低、缩小收入贫富差距,从而实现收入的再分配,缓解社会分配不公的矛盾[3]。

2.3维护社会公平,实现共同富裕有效手段

我国是社会主义国家,社会主义的本质要求是人人平等、公平正义和共同富裕。征收个人所得税的最终目的就是促进社会财富的公平分配,实现社会物质财富的在人民之间公平分配,从而实现共同富裕。邓小平同志曾指出:“走社会主义道路,就是要逐步实现共同富裕。”实现共同富裕是社会主义的本质要求。合理适当的课征个人所得税是维护社会公平、落实好党关于共同富裕政策的最有效手段。

2.4提高纳税人依法纳税意识

随着我国社会主义市场的发展,我国的社会财富分配由原来向国家和集体倾斜转为向个人倾斜的变化,个人的收入也日益增多[4]。征收个人所得税有利于提高我国公民法律意识,强化依法纳税和建立法制观念,有利于加强对自然人经济行为的监督和管理,提高公民个人依法纳税意识,有利于个人所得税法的顺利实施,强化个人所得税法的威严,从而更好实现国家税收“取之于民、用之于民”初衷[5]。

3 我国个人所得税现状及存在问题

3.1分类课征存在盲区

目前我国个人所得税征收方法采用的正列举法,包括工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等,不能覆盖所有个体不同类型收入,如今,公民个人收入已呈多元趋势,在大从创业、万众创新的新时代下,分类课征个人所得税存在较大盲区。

3.2费用扣除不合理

一是标准低,目前我国个人所得税工资、薪金费用扣除标准执行的是2011年9月起修改后的3500元,已近7年时间,费用标准未考虑物价上涨因素。二是覆盖面窄,所谓个人所得税,实际上就是对个人所有收入减去所有成本费用后的净所得而课征的一种税,所有成本费用不仅包括维持被课征个体本人的生活必须费用,还至少包括其家庭的必须生活费用,如抚养子女、赡养老人,以及履行社会责任的公益捐赠等费用支出[6]。三是还有目前在我国境内的外籍人士的个人所得税费用扣除标准为4800元,多出我国国内公民的个人所得税3500元费用扣除标准1300元。

3.3个人所得税征收信息化程度利用不够

税务部门的征收信息系统与相关职能部门横向联网不够,缺乏重要信息的共享。税务机关只能被动接受自然人申报信息,不能充分掌握其在社会上全部真实信息,所接受信息带有片面性。更糟糕的还可能存在个人所得税税款流失的风险。

4 我国个人所得税的改革对策研究

我国个人所得税设计遵循“增低、扩中、调高”的原则,即增加低收入人群的收入,扩大中等收入人群的比例范围,减轻中等以下收入人群负担,加大高收入人群的调节力度,充分发挥税收杠杆调节作用。

4.1实行综合所得课征制

随着改革开放后的不断发展,我国经济取得了举世瞩目的成绩,经济问题已跃居全球第二位,人民手中财富实现了天翻地覆地的变化。所得的收入财富不再是简单地存放银行了,而是开展多渠道、多元化的投资理财,实现个人或家庭资产的保值增值,我國现行的分类课征制的正列举法已不能覆盖所有自然人的各项所得了。大综合课税制是我国未来个人所得税改革的最佳方式选择,以家庭为纳税主体,将家庭中所有成员的收入归集为总的毛收入,扣除家庭必需的费用扣除标准,最后再根据家庭收入表对照税表规定的档次和税率来计算应纳所得税额。

4.2科学全面地设置费用扣除标准

个人所得税的本质是对个人净所得课征,每个人所承担的生活必须费用不一样。为此,应从国家层面设计,充分考虑全面,将住房贷款、抚养费、赡养费、一定程度的公益捐赠费等关乎个人生存、家庭生活及社会责任必须费用列入扣除范围、提高扣除标准,并定期根据物价变动指数,实行动态调整。在经济全球化背景下,我国经济已与世界经济融为一体,在全球的地位中也在不断提升,应将我国本国公民的个人所得税费用扣除与在我国境内的外国人士的费用扣除为统一标准,以适应时代发展要求。

4.3利用大数据实现社会调节和再分配

在新时代大数据背景下,每个自然人的交易信息都会传送到交易部门留存,税务部门应通过顶层设计,建立与相关部门的信息共享渠道,通过大数据云计算、云分析,定期比对,核查差异。通过现代化手段筛选出每个纳税人的真实收入、必须费用支出以及该纳税人的高消费情况等,分析每个纳税人所税负轻重程度,有利于顶层做出有针对性决策判断。税务机关对自然人建立信用等级,鼓励如实依法纳税,惩罚偷漏税者,通过社会力量限制其高消费或是降低其消费等级,充分发挥个人所得税的杠杆调节作用。

参考文献:

[1] 常耀华.我国个人所得税改革问题研究[D].河南大学,2011.

[2] 时菊.我国个人所得税免征额的经济学分析[D].南开大学,2014.

[3] 杨金玉.我国个人所得税改革路径探析[j].税收与税务,2017(10):40- 42.

[4] 李红艳.浅谈如何提高公民个人所得税纳税意识[J].中国科技信息,2006(4):171,169.

[5] 王雪梅.提高个人所得税纳税意识[J].大学教育学院学报,2006,22(1):61- 62.

[6] 吴波.分析现行个人所得税税前扣除问题[J].财经界(学术版),2016(10):331.

摘要:个人所得税是我国的重要税种,是国家财政收入的重要组成部分,自1980年设立,历经六次修正,在调节收入差距、再分配、促进社会公平和树立税法威严等方面发挥了积极作用。伴随着我国步入新时代,针对现在个人所得税在分类课征制、费用扣除标准及信息化手段等方面不适应现实需求的问题进行研究,并提出相应对策。

关键词:个人所得税 财政收入 税法 共同富裕

中图分类号:F812.42 文献标识码:A

个人所得税是国家对个人(自然人)取得的应税所得而征收的税种。它起源1799年英国,因拿破仑战争爆发急需增加财政收入,由威廉—皮特所创,也称“战时税”。1802年战争结束,个人所得税即被废止,1803年英法战争再起,国内财政严重亏空,为弥补财政赤字,个人所得税又重新开征,以后屡兴屡废,经历了20多年的空白。1842年由于印度战争重新提议开征个人所得税,并初创了个人所得税法,当时国会只同意征收3年,但由于经济不景气以及后来克什米尔战争的爆发,之后一直就没有停征了。直到1874年才正式以立法形式确立下来为一种恒久税种,迄今已有200多年的历史了,目前已经有140多个国家征收此税种[1]。

1 我國个人所得税的发展概要

我国个人所得税起步较晚,1980年全国人大通过《中华人民共和国个人所得税法》,主要是针对境外人员和外商制定的,免征额为每月800元,30多年时间里经过六次修正,工资、薪金每月减除费用也从起初800元,分别在2006年1月上调至1600元、2008年3月提高至2000元和2011年9月调高到3500元,目前我国工资、薪金的个人所得税的月免征额为3500元,实行的是超额累进税率征收[2]。

2 个人所得税的作用和意义

个人所得税是我国的重要税种之一,征收范围涉及面广、人多,涵盖各行各业各个领域的从业人员,个人所得税的纳税人不仅涉及中国公民,也涉及在华取得所得的外籍人员和中国的港、澳、台同胞,还涉及个体户、个人独资企业和合伙企业的投资者。

2.1财政收入的重要来源之一

税收是我国财政收入的主要来源,离开税收收入,我国财政收入无法保障。以2016年为例,我国中央和地方一般公共预算收入159604.97亿元,其中税收收入130360.73亿元,占预算收入的81.68%,中央税收收入占预算收入更高,达90.75%。个人所得税收入10088.98亿元,占税收收入的7.74%,仅次于国内增值税、消费税、企业所得税和营业税,位于各项税种收入的第五位。随2016年5月1日,我国全面实施营业税改增值税后,没有了营业税,个人所得税收入对我国财政收入的贡献度将更加增强。

2.2调节收入差距的重要工具

1980年,我国建立个人所得税制度,当时我国居民收入普高达不到免征额每月800元,个税主要是对外籍人士。 1986年,改革开放后,我国个人收入发生了很大变化,国务院规定对我国公民个人收入统一征收个人收入调节税,1993年个人所得税法修正后,个人收入调节税自1994年废止。此后2005年、2008年和2011年的三轮改革重点放在提高免征额,减少累进层次,降低低收入人群税率,扩大中等收入人群范围,调高高收入税率。从税收政策角度,在国家层面上调高就低、缩小收入贫富差距,从而实现收入的再分配,缓解社会分配不公的矛盾[3]。

2.3维护社会公平,实现共同富裕有效手段

我国是社会主义国家,社会主义的本质要求是人人平等、公平正义和共同富裕。征收个人所得税的最终目的就是促进社会财富的公平分配,实现社会物质财富的在人民之间公平分配,从而实现共同富裕。邓小平同志曾指出:“走社会主义道路,就是要逐步实现共同富裕。”实现共同富裕是社会主义的本质要求。合理适当的课征个人所得税是维护社会公平、落实好党关于共同富裕政策的最有效手段。

2.4提高纳税人依法纳税意识

随着我国社会主义市场的发展,我国的社会财富分配由原来向国家和集体倾斜转为向个人倾斜的变化,个人的收入也日益增多[4]。征收个人所得税有利于提高我国公民法律意识,强化依法纳税和建立法制观念,有利于加强对自然人经济行为的监督和管理,提高公民个人依法纳税意识,有利于个人所得税法的顺利实施,强化个人所得税法的威严,从而更好实现国家税收“取之于民、用之于民”初衷[5]。

3 我国个人所得税现状及存在问题

3.1分类课征存在盲区

目前我国个人所得税征收方法采用的正列举法,包括工资、薪金所得;个体工商户的生产、经营所得;对企事业单位的承包经营、承租经营所得;劳务报酬所得;稿酬所得;特许权使用费所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得等,不能覆盖所有个体不同类型收入,如今,公民个人收入已呈多元趋势,在大从创业、万众创新的新时代下,分类课征个人所得税存在较大盲区。

3.2费用扣除不合理

一是标准低,目前我国个人所得税工资、薪金费用扣除标准执行的是2011年9月起修改后的3500元,已近7年时间,费用标准未考虑物价上涨因素。二是覆盖面窄,所谓个人所得税,实际上就是对个人所有收入减去所有成本费用后的净所得而课征的一种税,所有成本费用不仅包括维持被课征个体本人的生活必须费用,还至少包括其家庭的必须生活费用,如抚养子女、赡养老人,以及履行社会责任的公益捐赠等费用支出[6]。三是还有目前在我国境内的外籍人士的个人所得税费用扣除标准为4800元,多出我国国内公民的个人所得税3500元费用扣除标准1300元。

3.3个人所得税征收信息化程度利用不够

税务部门的征收信息系统与相关职能部门横向联网不够,缺乏重要信息的共享。税务机关只能被动接受自然人申报信息,不能充分掌握其在社会上全部真实信息,所接受信息带有片面性。更糟糕的还可能存在个人所得税税款流失的风险。

4 我国个人所得税的改革对策研究

我国个人所得税设计遵循“增低、扩中、调高”的原则,即增加低收入人群的收入,扩大中等收入人群的比例范围,减轻中等以下收入人群负担,加大高收入人群的调节力度,充分发挥税收杠杆调节作用。

4.1实行综合所得课征制

随着改革开放后的不断发展,我国经济取得了举世瞩目的成绩,经济问题已跃居全球第二位,人民手中财富实现了天翻地覆地的变化。所得的收入财富不再是简单地存放银行了,而是开展多渠道、多元化的投资理财,实现个人或家庭资产的保值增值,我國现行的分类课征制的正列举法已不能覆盖所有自然人的各项所得了。大综合课税制是我国未来个人所得税改革的最佳方式选择,以家庭为纳税主体,将家庭中所有成员的收入归集为总的毛收入,扣除家庭必需的费用扣除标准,最后再根据家庭收入表对照税表规定的档次和税率来计算应纳所得税额。

4.2科学全面地设置费用扣除标准

个人所得税的本质是对个人净所得课征,每个人所承担的生活必须费用不一样。为此,应从国家层面设计,充分考虑全面,将住房贷款、抚养费、赡养费、一定程度的公益捐赠费等关乎个人生存、家庭生活及社会责任必须费用列入扣除范围、提高扣除标准,并定期根据物价变动指数,实行动态调整。在经济全球化背景下,我国经济已与世界经济融为一体,在全球的地位中也在不断提升,应将我国本国公民的个人所得税费用扣除与在我国境内的外国人士的费用扣除为统一标准,以适应时代发展要求。

4.3利用大数据实现社会调节和再分配

在新时代大数据背景下,每个自然人的交易信息都会传送到交易部门留存,税务部门应通过顶层设计,建立与相关部门的信息共享渠道,通过大数据云计算、云分析,定期比对,核查差异。通过现代化手段筛选出每个纳税人的真实收入、必须费用支出以及该纳税人的高消费情况等,分析每个纳税人所税负轻重程度,有利于顶层做出有针对性决策判断。税务机关对自然人建立信用等级,鼓励如实依法纳税,惩罚偷漏税者,通过社会力量限制其高消费或是降低其消费等级,充分发挥个人所得税的杠杆调节作用。

参考文献:

[1] 常耀华.我国个人所得税改革问题研究[D].河南大学,2011.

[2] 时菊.我国个人所得税免征额的经济学分析[D].南开大学,2014.

[3] 杨金玉.我国个人所得税改革路径探析[j].税收与税务,2017(10):40- 42.

[4] 李红艳.浅谈如何提高公民个人所得税纳税意识[J].中国科技信息,2006(4):171,169.

[5] 王雪梅.提高个人所得税纳税意识[J].大学教育学院学报,2006,22(1):61- 62.

[6] 吴波.分析现行个人所得税税前扣除问题[J].财经界(学术版),2016(10):331.