中国上市公司高送转行为动因分析

李子俊

摘要:随着我国证券市场的不断发展,相比于现金股利,上市公司更青睐于股票股利的分配形式,近年来高送转类股票日渐成为A股中不可替代投资热点。本文基于年度高送转——劲胜精密,对其实施高送转的动机、过程进行分析,并对该公司的高送转行为进行展开论证。研究发现,劲胜精密在年报大幅亏损的情况下推出高达每10股转增30股的高送转分配预案,主要是由于管理层迎合了个人投资者的非理性投资需求,拉升股价配合增发交易对手退出以及大股东减持,以达到高位套现的目的,管理层将高送转视为配合资本运作的工具。

关键词:高送转 迎合理论 定向增发 劲胜精密

中图分类号:F832.5 文献标识码:A

1 问题的提出

自Modigliani和Miller(1961)提出了著名的股利政策“无关论”,他们认为在完美资本市场假设下股利政策与企业价值无关。此后股利政策便成为公司财务领域最为核心的研究议题之一。显然,这与实际经济生活中所观察到的现象不相符,尤其是在我国新兴资本市场中表现得更为突出。

2015年1月24日,东莞劲胜精密组件有限责任公司(以下简称劲胜精密)发布公告提出每10股转增股本30股的超级高送转。在该分配预案发布后,劲胜精密取代财信发展(推出10送转25的分配预案),成为当年两市高送转之最的个股。然而,根据劲胜精密2015年度业绩快报亏损接近5亿元,与上年同期下降680.52%。那么究竟是出于何种原因,使得企业在巨亏的情况下依然推出10转增30股的天量高送转呢?

研究结果表明劲胜精密控股股东以公司转型期需资金扩大生产规模、外部融资约束、回报全体股东等理由推出高送转。而事实上是为了配合增发交易对手持股解禁同时大股东减持。

2 制度背景

2.1中小投资者驱动

中国证券市场与西方发达证券市场的最显著差异无疑是投资者结构。国外成熟证券市场机构投资者占比超过50%,而我国的现状是当前A股市场的投资交易以中小投资者为主,A股机构投资者持有的市值占比不足三成。也是我国证券市场有别于西方的一个独特现象,散户主导的证券市场趋势交易以及非理性特征明显。资本逐利使得中小投资者的非理性偏好激增,尤其体现在对高送转的盲目追逐。价格幻觉加剧了中小投资者对此类股票的非理性偏好,许多上市公司管理者正是洞悉了这种市场现象,从而制定相应的股利分配政策以迎合投资者的非理性偏好,借助高送转行情进行套利活动,实现管理者目标函数。使得近年来管理者迎合行为在我国资本市场屡见不鲜。

2.2定向增发

非公开发行即定向增发,2007年建立上市公司非公开发行机制以来,我国上市公司通过定向增发的方式进行股权再融资逐渐成为主流趋势。据顾海峰和吴狄(2014)统计定向增发已经超过IPO成为A股市场第一大融资来源。在证监会在《再融资管理办法》中规定并未提及对公司业绩的限定要求,这意味着低盈利能力的公司甚至亏损企业也具有参与定向增发活动的资格。

然而由于定增过程中涉及多方利益,在我国股权结构集中,我国法律保护尚不完善的制度背景下,存在大股东将定向增发转变成其利益输送的工具的现象。朱红军和何贤杰等(2008)通过对驰宏锌锗的案例研究发现:大股东通过负向盈余管理在增发前压低利润、股改预案完成前突然停牌并在停牌前释放利空消息、同时超长停牌超过50天,大股东的目的显然是打压增发基准价格,控制相关成本。同时注入劣质资产,随后又发放高额现金股利,达到了利用定向增发行为对中小股东的利益掏空目的。

3 对劲胜精密近况的分析

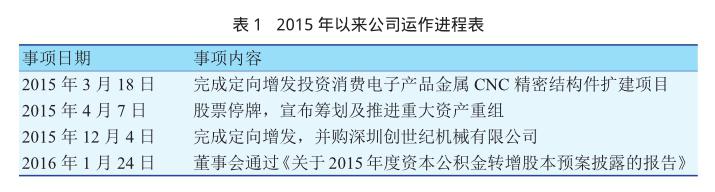

2003年4月東莞劲胜精密组件股份有限公司(300083)成立。主营业务为消费电子领域精密模具和精密结构件的设计、研发、生产与销售。从劲胜精密近几年财务报表来看,公司效益一般,同期在二级市场表现平平。然而公司却在2015年以来大动作频频,见表1。

2015年3月筹划消费电子产品金属CNC精密结构件扩建项目,并完成向4名特定投资者的非公开发行2500万股股票的定向增发,募集净额人民币5.9亿元,其中用于项目投资5.03亿元。同年,以非公开发行股份及支付现金相结合的方式作价24亿并购深圳创世纪机械有限公司(以下简称“创世纪”),其中向5名特定投资者发行4700万股股票,股份合计金额为人民币19亿元。劲胜精密正式进军市场潜力巨大的高端数控机床行业。其中并购创世纪的溢价率高达442.10%,值得深思。

4 动因分析

深圳证券交易所创业板公司管理部发出《关于对东莞劲胜精密组建股份有限公司的监管关注函》,涉及高送转预案合理性、大股东减持意图等问题。

4.1大股东减持

李心丹,俞红海等(2014)通过实证研究发现高送转对下一年大股东减持有显著影响,表明管理者借助高送转刺激股价从而使大股东高位减持套现现象普遍存在。

2015年报摘要显示,第一大股东劲辉国际企业有限公司以境外法人性质持股占比 29.08%。在2015年度转增预案公告中明确指出,公告日后9个月内,存在提议人(劲辉国际)减持不超过5%公司股票的可能性。其给出的减持理由是劲辉国际系外资企业,出于对国内外的融资约束的考虑,减持公司股票以满足偿债以及投资需求。控股股东减持意向明确,同时还存在为配合增发交易对手套现的可能。截至2016年03月31公司一季报显示,较上个报告期退出前十大股东其中有国联安基金-工商银行-国联安-诚品-定向增发-11号资产管理计划(2016年3月18日解禁)所持有的600余万股,占总股本比例1.79%。增发交易对手受益于高送转抬高股价,获利退出证据确凿。

4.2高送转除权行情配合第一批增发交易对手

金屬结构件项目定增股票于2016年3月解禁,控股股东恰好在增发交易对手解禁期前夕推出高送转,其目的在于迎合市场中的投资者,短期内拉升股价配合交易对手高位出货。事实上,劲胜精密在2016年1月24日发布高送转预案公告发布以来的两个交易日,均以涨停收盘,三个交易日内股价异动达26.83%,市场的正向反应显著表明管理层一定程度上达到了预期推行高送转目的。证明随着送转预案的公告,股价迅速上升,已经解禁大股东获利退出。本文认为管理层配合增发交易对手的目的性显著。

4.3高送转填权行情配合第二批增发交易对手

重大资产重组及定增股仍在禁售期内,但是高送转除权后,名义股价将大幅降低,第二批增发交易对手将受益于除权后的低股价,在市场中小投资者非理性偏好的影响下会刺激股价提升,带来实务界公认的“填权行情”。在股票填权过程中完成减持套现,远期完成配合增发交易对手。

5 结束语

本文结合我国证券市场特殊的制度背景,运用迎合理论解释了劲胜精密的高送转行为,得出结论:劲胜精密推行10转增30股的超高额高送转,控股股东有借助高送转拉高股价后减持之嫌,同时配合定向增发交易对手在限售股到达解禁期后高收益撤出。通过分析发现:除控股股东预计借助高送转减持公司股票外,劲胜精密第一批定向增发限售股解禁日临近送转政策宣告日的 A 股推行高送转,继而推出上市公司管理者通过实施高送转拉高股价,以“除权行情”配合限售股股东套现。同时除权后的低名义价格带来的“填权行情”配合第二批定向增发股解禁的减持。这些印证了高送转作为管理者的配合资本运作的工具来配合限售股股东。

通过对劲胜精密的案例研究,本文在高送转行为动机研究中做出了贡献,并提醒中小投资者识别管理者的迎合行为从而保护自己的利益,同时建议监管者对公司管理者的迎合行为进行有效监管。应加强相关法律法规,严格限制公司股票股利的派发行为,不给别有用心的管理者、大股东以投机的机会。因此,如何更好地规范上市公司股票股利分配政策,仍将是监管层未来需要解决的重要课题。只有监管当局严格把控,上市公司合理制定股利分配政策,才能使我国资本市场健康运行,构建成熟理性的市场。

参考文献:

[1] 顾海峰,吴狄.中国上市公司定向增发公告效应的影响因素研究——基于事件研究法的实证分析[J].经济与管理评论,2014(6):82- 88.

[2] 李心丹,俞红海,陆蓉,徐龙炳.《中国股票市场高送转》现象研究[J].管理世界,2014(11):133- 145.

[3] 俞红海,陆蓉,徐龙炳.投资者名义价格幻觉与管理者迎合——基于基金拆分现象的研究[J].经济研究,2014(5):133- 146.

[4] 朱红军,何贤杰,陈信元.定向增发“盛宴”背后的利益输送:现象、理论根源与制度成因—基于驰宏锌锗的案例研究[J].管理世界,2008(6):136- 147.

[5] M.Baker,J. Wurgler.A Catering Theory of Dividends[J].Journal of Finance,2004 ,59 (3) :1125–1165 .

[6] M. Baker,R. Greenwood,J.Wurgler,Catering through Nominal Share Prices[J]. Journal of Finance,2009 ,64 (6) :2559–2590.

摘要:随着我国证券市场的不断发展,相比于现金股利,上市公司更青睐于股票股利的分配形式,近年来高送转类股票日渐成为A股中不可替代投资热点。本文基于年度高送转——劲胜精密,对其实施高送转的动机、过程进行分析,并对该公司的高送转行为进行展开论证。研究发现,劲胜精密在年报大幅亏损的情况下推出高达每10股转增30股的高送转分配预案,主要是由于管理层迎合了个人投资者的非理性投资需求,拉升股价配合增发交易对手退出以及大股东减持,以达到高位套现的目的,管理层将高送转视为配合资本运作的工具。

关键词:高送转 迎合理论 定向增发 劲胜精密

中图分类号:F832.5 文献标识码:A

1 问题的提出

自Modigliani和Miller(1961)提出了著名的股利政策“无关论”,他们认为在完美资本市场假设下股利政策与企业价值无关。此后股利政策便成为公司财务领域最为核心的研究议题之一。显然,这与实际经济生活中所观察到的现象不相符,尤其是在我国新兴资本市场中表现得更为突出。

2015年1月24日,东莞劲胜精密组件有限责任公司(以下简称劲胜精密)发布公告提出每10股转增股本30股的超级高送转。在该分配预案发布后,劲胜精密取代财信发展(推出10送转25的分配预案),成为当年两市高送转之最的个股。然而,根据劲胜精密2015年度业绩快报亏损接近5亿元,与上年同期下降680.52%。那么究竟是出于何种原因,使得企业在巨亏的情况下依然推出10转增30股的天量高送转呢?

研究结果表明劲胜精密控股股东以公司转型期需资金扩大生产规模、外部融资约束、回报全体股东等理由推出高送转。而事实上是为了配合增发交易对手持股解禁同时大股东减持。

2 制度背景

2.1中小投资者驱动

中国证券市场与西方发达证券市场的最显著差异无疑是投资者结构。国外成熟证券市场机构投资者占比超过50%,而我国的现状是当前A股市场的投资交易以中小投资者为主,A股机构投资者持有的市值占比不足三成。也是我国证券市场有别于西方的一个独特现象,散户主导的证券市场趋势交易以及非理性特征明显。资本逐利使得中小投资者的非理性偏好激增,尤其体现在对高送转的盲目追逐。价格幻觉加剧了中小投资者对此类股票的非理性偏好,许多上市公司管理者正是洞悉了这种市场现象,从而制定相应的股利分配政策以迎合投资者的非理性偏好,借助高送转行情进行套利活动,实现管理者目标函数。使得近年来管理者迎合行为在我国资本市场屡见不鲜。

2.2定向增发

非公开发行即定向增发,2007年建立上市公司非公开发行机制以来,我国上市公司通过定向增发的方式进行股权再融资逐渐成为主流趋势。据顾海峰和吴狄(2014)统计定向增发已经超过IPO成为A股市场第一大融资来源。在证监会在《再融资管理办法》中规定并未提及对公司业绩的限定要求,这意味着低盈利能力的公司甚至亏损企业也具有参与定向增发活动的资格。

然而由于定增过程中涉及多方利益,在我国股权结构集中,我国法律保护尚不完善的制度背景下,存在大股东将定向增发转变成其利益输送的工具的现象。朱红军和何贤杰等(2008)通过对驰宏锌锗的案例研究发现:大股东通过负向盈余管理在增发前压低利润、股改预案完成前突然停牌并在停牌前释放利空消息、同时超长停牌超过50天,大股东的目的显然是打压增发基准价格,控制相关成本。同时注入劣质资产,随后又发放高额现金股利,达到了利用定向增发行为对中小股东的利益掏空目的。

3 对劲胜精密近况的分析

2003年4月東莞劲胜精密组件股份有限公司(300083)成立。主营业务为消费电子领域精密模具和精密结构件的设计、研发、生产与销售。从劲胜精密近几年财务报表来看,公司效益一般,同期在二级市场表现平平。然而公司却在2015年以来大动作频频,见表1。

2015年3月筹划消费电子产品金属CNC精密结构件扩建项目,并完成向4名特定投资者的非公开发行2500万股股票的定向增发,募集净额人民币5.9亿元,其中用于项目投资5.03亿元。同年,以非公开发行股份及支付现金相结合的方式作价24亿并购深圳创世纪机械有限公司(以下简称“创世纪”),其中向5名特定投资者发行4700万股股票,股份合计金额为人民币19亿元。劲胜精密正式进军市场潜力巨大的高端数控机床行业。其中并购创世纪的溢价率高达442.10%,值得深思。

4 动因分析

深圳证券交易所创业板公司管理部发出《关于对东莞劲胜精密组建股份有限公司的监管关注函》,涉及高送转预案合理性、大股东减持意图等问题。

4.1大股东减持

李心丹,俞红海等(2014)通过实证研究发现高送转对下一年大股东减持有显著影响,表明管理者借助高送转刺激股价从而使大股东高位减持套现现象普遍存在。

2015年报摘要显示,第一大股东劲辉国际企业有限公司以境外法人性质持股占比 29.08%。在2015年度转增预案公告中明确指出,公告日后9个月内,存在提议人(劲辉国际)减持不超过5%公司股票的可能性。其给出的减持理由是劲辉国际系外资企业,出于对国内外的融资约束的考虑,减持公司股票以满足偿债以及投资需求。控股股东减持意向明确,同时还存在为配合增发交易对手套现的可能。截至2016年03月31公司一季报显示,较上个报告期退出前十大股东其中有国联安基金-工商银行-国联安-诚品-定向增发-11号资产管理计划(2016年3月18日解禁)所持有的600余万股,占总股本比例1.79%。增发交易对手受益于高送转抬高股价,获利退出证据确凿。

4.2高送转除权行情配合第一批增发交易对手

金屬结构件项目定增股票于2016年3月解禁,控股股东恰好在增发交易对手解禁期前夕推出高送转,其目的在于迎合市场中的投资者,短期内拉升股价配合交易对手高位出货。事实上,劲胜精密在2016年1月24日发布高送转预案公告发布以来的两个交易日,均以涨停收盘,三个交易日内股价异动达26.83%,市场的正向反应显著表明管理层一定程度上达到了预期推行高送转目的。证明随着送转预案的公告,股价迅速上升,已经解禁大股东获利退出。本文认为管理层配合增发交易对手的目的性显著。

4.3高送转填权行情配合第二批增发交易对手

重大资产重组及定增股仍在禁售期内,但是高送转除权后,名义股价将大幅降低,第二批增发交易对手将受益于除权后的低股价,在市场中小投资者非理性偏好的影响下会刺激股价提升,带来实务界公认的“填权行情”。在股票填权过程中完成减持套现,远期完成配合增发交易对手。

5 结束语

本文结合我国证券市场特殊的制度背景,运用迎合理论解释了劲胜精密的高送转行为,得出结论:劲胜精密推行10转增30股的超高额高送转,控股股东有借助高送转拉高股价后减持之嫌,同时配合定向增发交易对手在限售股到达解禁期后高收益撤出。通过分析发现:除控股股东预计借助高送转减持公司股票外,劲胜精密第一批定向增发限售股解禁日临近送转政策宣告日的 A 股推行高送转,继而推出上市公司管理者通过实施高送转拉高股价,以“除权行情”配合限售股股东套现。同时除权后的低名义价格带来的“填权行情”配合第二批定向增发股解禁的减持。这些印证了高送转作为管理者的配合资本运作的工具来配合限售股股东。

通过对劲胜精密的案例研究,本文在高送转行为动机研究中做出了贡献,并提醒中小投资者识别管理者的迎合行为从而保护自己的利益,同时建议监管者对公司管理者的迎合行为进行有效监管。应加强相关法律法规,严格限制公司股票股利的派发行为,不给别有用心的管理者、大股东以投机的机会。因此,如何更好地规范上市公司股票股利分配政策,仍将是监管层未来需要解决的重要课题。只有监管当局严格把控,上市公司合理制定股利分配政策,才能使我国资本市场健康运行,构建成熟理性的市场。

参考文献:

[1] 顾海峰,吴狄.中国上市公司定向增发公告效应的影响因素研究——基于事件研究法的实证分析[J].经济与管理评论,2014(6):82- 88.

[2] 李心丹,俞红海,陆蓉,徐龙炳.《中国股票市场高送转》现象研究[J].管理世界,2014(11):133- 145.

[3] 俞红海,陆蓉,徐龙炳.投资者名义价格幻觉与管理者迎合——基于基金拆分现象的研究[J].经济研究,2014(5):133- 146.

[4] 朱红军,何贤杰,陈信元.定向增发“盛宴”背后的利益输送:现象、理论根源与制度成因—基于驰宏锌锗的案例研究[J].管理世界,2008(6):136- 147.

[5] M.Baker,J. Wurgler.A Catering Theory of Dividends[J].Journal of Finance,2004 ,59 (3) :1125–1165 .

[6] M. Baker,R. Greenwood,J.Wurgler,Catering through Nominal Share Prices[J]. Journal of Finance,2009 ,64 (6) :2559–2590.