当代证券公司市场风险识别与内控路径

张怡+张国胜

摘要:根据证券公司的主要业务活动,剖析了其全部市场风险暴露、直接影响因子;运用VAR技术,提出了证券公司市场风险计量标准及其在各分项业务中的风险限额分解公式;基于当前我国证券公司风险管理法规要求,提出了证券公司市场风险参数控制路径。

关键词:证券公司 市场风险控制 VAR

中图分类号:F830 文献标识码:A

0 引言

中国新兴证券公司诞生于20世纪80年代末,经过30多年的跳跃式快速发展,在我国资本市场乃至国民经济中发挥着越来越大的作用。然而自进入新世纪以来,随着资本市场业务创新速度的提升,市场交易量空前增长,证券公司面临着巨大的市场风险。为强化证券公司的风险管理,进一步实现与国际接轨,中国证监会于2016年6月发布修改后的《证券公司风险控制指标管理办法》(2006年7月出台;2008年6月第一次修改;2016年6月第二次修改),从风险覆盖率、资本杠杆率、流动性覆盖率、净稳定资金率等角度设置了外部监管量化标准。该制度鼓励证券公司建立适合自身发展的公司风险管理内控标准,包括计提风险资本准备金,建立预警内控机制等。但目前大多数证券公司内部还缺少成熟的风险内控模式可借鉴。鉴此,结合外部监管要求,参照国际监管惯例,研究证券公司市场风险内控路径,具有深远的理论与现实意义。

关于我国证券公司的市场风险管理,李云亮、李翠微(2010)基于GARCH模型的VaR方法侧度9家证券公司自营业务风险,指出我国证券公司自营业务整体上风险控制较好;姚德权、鲁志军(2013)运用主成分方法改进Logistic概率判别模型对61家证券公司风险进行预警,准确率较高;李春龙(2016)应用DEA和Va R模型对证券公司的风险度量,认为模型具有一定现实可行性;凌丽萍、陈岩(2017)基于历史模拟法,以海通证券股份有限公司为例分析其风险管理的基本框架,对未来市场风险的管理提出建议;邵欣炜、张屹山(2003)将贝塔系数法与VAR方法结合起来,构建了证券投资组合风险度量新方法;彭文德(2001)评述了各国证券公司市场风险资本充足性监管方法,指出了资本充足性监管方法的发展趋势;李建平等(2012)基于财务报表数据,提出了一种风险集成度量方法,指出市场风险、运营风向是我国证券公司面临的主要风险;张怡、李文伟(2007)基于VaR的内部模型法估算85家证券公司市场风险和应计提资本,建议监管规则依据VaR结果调整部分品种的风险折扣比率,等等。总结这些文献研究,学界大多侧重于对证券公司单一业务开展研究,将证券公司全部市场风险作为研究对象的较少。在广泛运用VAR模型计量风险过程中,关于市场风险的系统性识别、风险限额核算与分配,以及在新的监管制度下如何建立有效预警参数等问题,还有待深入。

1 证券公司整体市场风险的识别分析

风险识别是风险管理的第一步,也是风险管理的基础。风险识别要分析、判断处于经济活动中的证券公司所面临的风险暴露、风险影响因子、严重程度等,从整体上把握证券公司的市场风险来源,为风险度量和资本核算作准备。

根据国际证券委员会组织(IOS CO)的定义,市场风险是指因为市场波动而导致的价值未预料到的潜在损失的风险。这种市场波动包括四个方面内容:第一,市场利率、汇率、股票价格、商品价格和其他金融产品价格的波动;第二,市场流动性的变动;第三,收益率曲线的变动;第四,其他市场因素的变动。根据这一定义,证券公司的市场风险应与市场交易账户行为相关,只提供服务、收取佣金的业务一般不涉及市场风险损失。当前我国证券公司的业务范围种类包括证券经纪、证券投资咨询、与证券交易及证券投资活动有关的财务顾问、证券承销与保荐、证券自营、客户资产管理、融资融券、IB业务及其他证券业务等,在这些业务活动中,与市场交易账户行为相关的、直接具有市场风险特征的业务种类主要包括:证券自营、客户资产管理、证券经纪、证券承销、融资融券等。

1.1证券自营业务中的市场风险

证券自营业务是指证券公司以自己的名义,以自有资金或者依法筹集的资金,为本公司买卖依法公开发行的股票、债券、权证、证券投资基金及中国证监会认可的其他证券,以获取营利的行为。证券公司的自营业务是典型的交易业务,其损失直接由证券公司自身承担。当证券市场因为各种因素诱发价格大幅波动时,证券公司自营账户的资产价格会随之变化,潜藏着投资损失。由于证券公司通常自营业务经营规模庞大,因此当市场发生不利变化时,自营损失将促使公司净资本快速降低,如果不能提前预警资本损失并做好风险准备,严重时将直接导致证券公司破产倒闭。

由此可见,证券公司自营业务的风险暴露就是其各种自营账户的证券资产组合,组合中包括股票、基金、债券等风险资产①,但不包括自营现金、持有到期的债券和其他货币类固定收益资产,直接市场影响因子就是自营业务中组合资产的交易价格。

1.2客户资产管理业务中的市场风险

客户资产管理业务是指证券公司作为资产管理人,根据有关法律、法规和与投资者签订资产管理合同,按照资产管理合同约定的方式、条件、要求和限制,为投资者提供证券及其他金融产品的投资管理服务,以实现资产收益最大化的行为。根据《证券公司客户资产管理业务管理办法》(2013年6月修改,中国证监会),证券公司开展的客户资产管理业务包括为单一客户办理定向资产管理业务和为多个客户办理集合资产管理业务,投资管理的客户资产必须在专用证券账户中封闭运行,且集合资产管理业务的客户资产必须由第三方托管。无论是定向资产管理业务还是集合资产管理业务,在证券公司实践中,为吸引客户参与,公司自身往往会投入一定自有资金参与资产管理计划,甚至为客户承诺一些最低收益。在这种情况下,客户资产管理业务已不单纯是代人理財,因为证券公司需要承担一部分专用证券账户的客户资产价值波动所产生的潜在损失,其成本来自于为共享资产管理计划而投入的自有资金,或为履行收益承诺额外支付的资金补偿。

由此可见,有证券公司参与的共享型客户资产管理业务的风险暴露就是在客户资产管理计划中,按期初自有资金投入比例分割的一部分专用证券账户市值,直接市场影响因子就是客户资产管理计划中的组合资产的交易价格。

1.3证券经纪业务的市场风险

证券经纪业务又称“代理买卖证券业务”,是指证券公司接受客户委托代客户买卖有价证券的业务。在证券经纪业务中,证券公司按交易成交额收取一定比例的佣金作为业务收入。目前证券经纪业务分为柜台代理买卖证券业务和通过证券交易所代理买卖证券业务,其中以通过证券交易所代理买卖证券业务为主。证券公司的柜台代理买卖证券业务主要是为在代办股份转让系统进行交易的证券的代理买卖,目前收入占比较低,这里忽略不计。

在证券公司的证券经纪业务中,证券公司所代理交易的客户资产投资损益虽然不构成证券公司的交易风险,但证券公司的经纪业务收入来源于证券代理交易量,且大多数证券公司对经纪业务的依赖性较强,为此成本较高。当客户交易意愿下降、二级市场交易萎缩时,由于一些居高不下的固定成本(如客户营销、交易设备维护、交易结算管理等)支出,同样存在市场风险。显然,这一风险暴露是证券代理佣金净收入,直接市场影响因子是证券代理交易量。

1.4证券承销业务中的市场风险

证券承销是指证券公司代理证券发行人发行证券的行为。发行人向不特定对象公开发行的证券,法律、行政法规规定应当由证券公司承销。证券公司的承销业务可以采取代销或者包销方式。证券包销又分全额包销和余额包销,其中全额包销是指证券公司将发行人的证券按照协议全部购入,然后再出售给投资者;余额包销是指证券公司向投资者销售后,在承销期结束时将售后剩余证券全部自行购入的承销方式。证券代销是指证券公司代发行人发售证券,在承销期结束时,将未售出的证券全部退还给发行人的承销方式。在我国股票发行的核准制体制下,证券公司协助发行人将募股文件与发行申请提交中国证监会核准,中国证监会组织发行审核,确定能否发行。因此在确认股票获准发行前,证券公司主要面临法律风险、信用风险和操作风险等,并不与市场交易联系而产生市场风险。在股票获准发行后,如果证券公司采用全额包销,则以一定成本包销后,再转售给投资者的证券价格与数量都与市场波动相关,存在市场风险;如果是余额包销,在将剩余证券全部自行购入后,在二级市场卖出类似于自营业务,同样存在市场风险;如果采用代销,由于证券公司只依销售额收取佣金,在销售中产生的成本可以忽略的情况下,市场风险可忽略。

由此可见,在我国现行证券承销体制下,在证券公司承销业务中,只需考虑证券包销方式下的市场风险。无论是全额包销还是余额包销,证券承销的市场风险暴露是包销的证券资产价值,与自营业务一样,其直接市场影响因子就是所包销证券的交易价格。在我国实践中,由于大多数股票上市都采用余额包销方式,在股票一级市场供不应求的局面下,通常情况下不存在“余额”。但在市场行情极度低迷时,证券公司也应当对已获核准、拟承销发行的股票管理市场风险。

1.5融资融券业务中的市场风险

证券公司的融资融券业务,是指证券公司向客户出借资金供其买入上市证券,或者出借上市证券供其卖出,并收取担保物的经营活动。根据中国证监会《证券公司融资融券业务管理办法》和沪深证券交易所《融资融券交易实施细则》,证券公司应当开立客户信用交易担保证券账户和客户信用交易担保资金账户,用于收取客户交存的保证金、融券卖出所得全部价款和融资买入的全部证券,作为对该客户融资融券所生债权的担保物。其中,客户信用交易担保证券账户中的证券既包含了在融资融券业务中,客户提交的可充当保证金的证券,也包含了在融资业务中,客户融资买入的证券。在市场剧烈波动的环境下,这一账户中的证券资产可能快速缩水,以致即使有维持担保比例(通常是130%)的平仓手段,在极端市场下,证券公司也面临着无法平衡实际损失的潜在风险。

由此可见,证券公司融资融券业务的市场风险暴露就是客户信用交易担保证券账户的证券资产价值,其直接市场影响因子就是相关证券的交易价格。

综上述分析,当前我国证券公司的市场风险暴露、直接影响因子等,见表1。

2 证券公司市场风险核算与参数预警路径

风险控制与预警,目前运用较多的是限额指标,即为市场风险设定一个限额,一旦某些测量指标超过这一限额即应该引起重视。限额指标包括止损限额、敞口限额、VAR限额等,其中VAR限额被广泛运用,它通过最大损失VAR值的估算,核定风险资本准备金。所谓VAR(Value at Risk)值,是指在一定的置信度下,某一金融资产(或组合资产)在未来特定持有期内的最大可能损失。对于证券公司来说,一个完整的市场风险控制与预警体系从上至下主要包括三个层次,層次I:反映证券公司总体的市场风险限额,在此基础上,结合公司净资本,可以设置全公司的市场风险预警参数;层次II:将公司总体风险限额分解到产生市场风险的各业务部门,确定各业务部门风险限额;层次III: 将各业务部门风险限额进一步分解到资产组合和单个证券,将风险限额落实到人员岗位。

关于运用VAR技术计量证券公司的单一业务,例如自营业务的VAR风险值,张国胜等(管理科学文摘,2007年第8期)建立了有效模型,这里不再赘述。由于在分业经营下,我国证券公司的各种业务包括自营、经纪、资管、承销、融资融券等都紧紧围绕证券市场开展,在各种业务中,所涉及的市场因子具有一致性,因此各种业务的市场风险具有高度相关性。例如自营与经纪业务,价格升高则市场买卖活跃,交易量随着增加,反之则减少。在这种情况下,通过从单一资产VAR值到组合资产VAR值,从组合资产VAR到各种业务种类乃至各个部门,可以层层汇总市场风险限额,计提总市场风险准备金。假设ZY(VAR)、ZG(VAR)、JJ(VAR)、CX(VAR)、XJ(VAR)分别表示自营、资管、经纪、承销、融资融券业务的市场风险VAR值,则证券公司市场风险总限额TC为:

TC=ZY(VAR)+ZG(VAR)+JJ(VAR)+CX(VAR)+XJ(VAR) (1)

基于这一总市场风险资本核算公式,可以进一步构建证券公司的市场风险预警标准。考虑到巴塞尔资本协议(II、III)要求银行等金融机构市场风险的最低资本储备金是前一天的VAR值与前60天的加权平均VAR值最大值,加上特定风险资本金SRC,兼顾证券公司的高风险性,我们取30天考核期,设定市场风险最低资本储备要求为:

市场风险最低资本储备CB=当日TC与前30天TC平均值之最大值

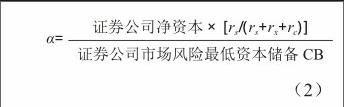

在《证券公司风险控制指标管理办法》中,要求证券公司的总风险覆盖率不得低于100%,其中风险覆盖率=净资本/各项风险资本准备之和×100%。针对各类风险资本准备,中国证监会事实上建议采用标准法,即各种风险资本准备按照风险特征的不同,用业务规模乘以风险系数计算。虽然标准法存在一定誤差,但是这一制度要求为我们分解市场风险净资本提供了依据。假设按照这一要求,证券公司的市场风险、信用风险、操作风险资本准备在净资本的分配比例为rs:rx:rc,则可设置如下市场风险预警参数:

当α≤1时,表明证券公司为市场风险要求的净资本已不足以应付潜在的市场风险,应予警告。由此可见,α可以证券公司内部控制标准,也可以作为外部监管的预警参数。由于我们核定的市场风险资本采用了计值型基础风险指标,使得我们可以定量测算风险因素对参数的影响程度,从而为预警后管理提供了有效手段。

市场风险预警系统需要政府监管与公司自律监管相互协调。鉴于当前我国证券公司的市场风险管理现状,为实施本文给出的市场风险预警模型,一是应当配套证券公司风险管理组织建设,健全岗位双设、部门制约和监管独立的证券公司市场风险管理组织框架,可以参照国际先进经验;二是应当选择几家证券公司为试点,通过后验分析不断调整模型的待定参数如持有期、置信度、VAR测算方法等;三是模型一经标准化,则应配套相应的审查机制,包括电子系统、报表建设等,从政策上完善证券公司风险模型内控与外部监管相协调的风控制度。

3 结论

本文认为当前我国证券公司市场风险主要来自证券自营、资产管理、证券经纪、证券承销、融资融券等主要业务,表1概括了市场风险的暴露点和直接市场影响因子。在此基础上,进一步提出了证券公司总市场风险在自营业务、资产管理、经纪业务、证券承销、融资融券业务中的风险限额分解与汇总公式(公式1)。风险限额指标与具体的业务管理部门相对应,便于公司风险的分层次管理。最后,基于国际监管管理和我国证券公司风险管理现状,设置了市场风险预警参数,(公式2)可作为证券公司内部控制和外部监管标准,同时提出了相关实施建议。

参考文献:

[1] 李建平,李刚,丰吉闯,李铭禄.证券公司整体风险的度量方法与实证[J].系统工程理论与实践,2012,32(3):574- 579.

[2] 张怡,李文伟.证券公司投资组合市场风险与适足资本实证研究[J].证券市场导报, 2007(11):66- 71.

[3] 姚德权,鲁志军.中国证券公司市场风险预警实证研究[J].现代财经-天津财经大学学报,2013(4):30- 37.

[4] 李云亮,李翠薇.基VaR模型的证券公司自营风险量化分析[J].西部论坛,2010,20(2):105- 108.

[5] 李春龙.DEA和VaR在证券公司风险管理中的应用[J].中国商论,2016(20):107- 108.

[6] 凌丽萍,陈岩.陈岩基于历史模拟法的市场风险实证分析——以海通证券股份有限公司为例[J].江苏商论, 2017 (2) :118- 120.

[7] 彭文德.证券公司市场风险的资本充足性监管方法[J].南方金融,2001(5):15- 17.

[8] 中国证券监督管理委员会令第125号.关于修改〈证券公司风险控制指标管理办法〉的决定[EB/OL]. http://www.csrc.gov.cn/2016- 06-16.

[9]Basle C ommittee on Banking Supervision(1988). International convergence of capital measurement and standard. Basle: Bank for International Settlement.

[10]Basle C ommittee on Banking Supervision(1996). Amendment to the capital accord to incorporate market risk. Basle: Bank for International Settlement.

[11]Basel C ommittee on Banking Supervision(2004), Modifications to the capital treatment for expected and unexpected credit loss in the new Basel Accord.

[12]Basel C ommittee on Banking Supervision(2010), A Global R egulatory Framework for More R esilient bnaks and banking systems.

摘要:根据证券公司的主要业务活动,剖析了其全部市场风险暴露、直接影响因子;运用VAR技术,提出了证券公司市场风险计量标准及其在各分项业务中的风险限额分解公式;基于当前我国证券公司风险管理法规要求,提出了证券公司市场风险参数控制路径。

关键词:证券公司 市场风险控制 VAR

中图分类号:F830 文献标识码:A

0 引言

中国新兴证券公司诞生于20世纪80年代末,经过30多年的跳跃式快速发展,在我国资本市场乃至国民经济中发挥着越来越大的作用。然而自进入新世纪以来,随着资本市场业务创新速度的提升,市场交易量空前增长,证券公司面临着巨大的市场风险。为强化证券公司的风险管理,进一步实现与国际接轨,中国证监会于2016年6月发布修改后的《证券公司风险控制指标管理办法》(2006年7月出台;2008年6月第一次修改;2016年6月第二次修改),从风险覆盖率、资本杠杆率、流动性覆盖率、净稳定资金率等角度设置了外部监管量化标准。该制度鼓励证券公司建立适合自身发展的公司风险管理内控标准,包括计提风险资本准备金,建立预警内控机制等。但目前大多数证券公司内部还缺少成熟的风险内控模式可借鉴。鉴此,结合外部监管要求,参照国际监管惯例,研究证券公司市场风险内控路径,具有深远的理论与现实意义。

关于我国证券公司的市场风险管理,李云亮、李翠微(2010)基于GARCH模型的VaR方法侧度9家证券公司自营业务风险,指出我国证券公司自营业务整体上风险控制较好;姚德权、鲁志军(2013)运用主成分方法改进Logistic概率判别模型对61家证券公司风险进行预警,准确率较高;李春龙(2016)应用DEA和Va R模型对证券公司的风险度量,认为模型具有一定现实可行性;凌丽萍、陈岩(2017)基于历史模拟法,以海通证券股份有限公司为例分析其风险管理的基本框架,对未来市场风险的管理提出建议;邵欣炜、张屹山(2003)将贝塔系数法与VAR方法结合起来,构建了证券投资组合风险度量新方法;彭文德(2001)评述了各国证券公司市场风险资本充足性监管方法,指出了资本充足性监管方法的发展趋势;李建平等(2012)基于财务报表数据,提出了一种风险集成度量方法,指出市场风险、运营风向是我国证券公司面临的主要风险;张怡、李文伟(2007)基于VaR的内部模型法估算85家证券公司市场风险和应计提资本,建议监管规则依据VaR结果调整部分品种的风险折扣比率,等等。总结这些文献研究,学界大多侧重于对证券公司单一业务开展研究,将证券公司全部市场风险作为研究对象的较少。在广泛运用VAR模型计量风险过程中,关于市场风险的系统性识别、风险限额核算与分配,以及在新的监管制度下如何建立有效预警参数等问题,还有待深入。

1 证券公司整体市场风险的识别分析

风险识别是风险管理的第一步,也是风险管理的基础。风险识别要分析、判断处于经济活动中的证券公司所面临的风险暴露、风险影响因子、严重程度等,从整体上把握证券公司的市场风险来源,为风险度量和资本核算作准备。

根据国际证券委员会组织(IOS CO)的定义,市场风险是指因为市场波动而导致的价值未预料到的潜在损失的风险。这种市场波动包括四个方面内容:第一,市场利率、汇率、股票价格、商品价格和其他金融产品价格的波动;第二,市场流动性的变动;第三,收益率曲线的变动;第四,其他市场因素的变动。根据这一定义,证券公司的市场风险应与市场交易账户行为相关,只提供服务、收取佣金的业务一般不涉及市场风险损失。当前我国证券公司的业务范围种类包括证券经纪、证券投资咨询、与证券交易及证券投资活动有关的财务顾问、证券承销与保荐、证券自营、客户资产管理、融资融券、IB业务及其他证券业务等,在这些业务活动中,与市场交易账户行为相关的、直接具有市场风险特征的业务种类主要包括:证券自营、客户资产管理、证券经纪、证券承销、融资融券等。

1.1证券自营业务中的市场风险

证券自营业务是指证券公司以自己的名义,以自有资金或者依法筹集的资金,为本公司买卖依法公开发行的股票、债券、权证、证券投资基金及中国证监会认可的其他证券,以获取营利的行为。证券公司的自营业务是典型的交易业务,其损失直接由证券公司自身承担。当证券市场因为各种因素诱发价格大幅波动时,证券公司自营账户的资产价格会随之变化,潜藏着投资损失。由于证券公司通常自营业务经营规模庞大,因此当市场发生不利变化时,自营损失将促使公司净资本快速降低,如果不能提前预警资本损失并做好风险准备,严重时将直接导致证券公司破产倒闭。

由此可见,证券公司自营业务的风险暴露就是其各种自营账户的证券资产组合,组合中包括股票、基金、债券等风险资产①,但不包括自营现金、持有到期的债券和其他货币类固定收益资产,直接市场影响因子就是自营业务中组合资产的交易价格。

1.2客户资产管理业务中的市场风险

客户资产管理业务是指证券公司作为资产管理人,根据有关法律、法规和与投资者签订资产管理合同,按照资产管理合同约定的方式、条件、要求和限制,为投资者提供证券及其他金融产品的投资管理服务,以实现资产收益最大化的行为。根据《证券公司客户资产管理业务管理办法》(2013年6月修改,中国证监会),证券公司开展的客户资产管理业务包括为单一客户办理定向资产管理业务和为多个客户办理集合资产管理业务,投资管理的客户资产必须在专用证券账户中封闭运行,且集合资产管理业务的客户资产必须由第三方托管。无论是定向资产管理业务还是集合资产管理业务,在证券公司实践中,为吸引客户参与,公司自身往往会投入一定自有资金参与资产管理计划,甚至为客户承诺一些最低收益。在这种情况下,客户资产管理业务已不单纯是代人理財,因为证券公司需要承担一部分专用证券账户的客户资产价值波动所产生的潜在损失,其成本来自于为共享资产管理计划而投入的自有资金,或为履行收益承诺额外支付的资金补偿。

由此可见,有证券公司参与的共享型客户资产管理业务的风险暴露就是在客户资产管理计划中,按期初自有资金投入比例分割的一部分专用证券账户市值,直接市场影响因子就是客户资产管理计划中的组合资产的交易价格。

1.3证券经纪业务的市场风险

证券经纪业务又称“代理买卖证券业务”,是指证券公司接受客户委托代客户买卖有价证券的业务。在证券经纪业务中,证券公司按交易成交额收取一定比例的佣金作为业务收入。目前证券经纪业务分为柜台代理买卖证券业务和通过证券交易所代理买卖证券业务,其中以通过证券交易所代理买卖证券业务为主。证券公司的柜台代理买卖证券业务主要是为在代办股份转让系统进行交易的证券的代理买卖,目前收入占比较低,这里忽略不计。

在证券公司的证券经纪业务中,证券公司所代理交易的客户资产投资损益虽然不构成证券公司的交易风险,但证券公司的经纪业务收入来源于证券代理交易量,且大多数证券公司对经纪业务的依赖性较强,为此成本较高。当客户交易意愿下降、二级市场交易萎缩时,由于一些居高不下的固定成本(如客户营销、交易设备维护、交易结算管理等)支出,同样存在市场风险。显然,这一风险暴露是证券代理佣金净收入,直接市场影响因子是证券代理交易量。

1.4证券承销业务中的市场风险

证券承销是指证券公司代理证券发行人发行证券的行为。发行人向不特定对象公开发行的证券,法律、行政法规规定应当由证券公司承销。证券公司的承销业务可以采取代销或者包销方式。证券包销又分全额包销和余额包销,其中全额包销是指证券公司将发行人的证券按照协议全部购入,然后再出售给投资者;余额包销是指证券公司向投资者销售后,在承销期结束时将售后剩余证券全部自行购入的承销方式。证券代销是指证券公司代发行人发售证券,在承销期结束时,将未售出的证券全部退还给发行人的承销方式。在我国股票发行的核准制体制下,证券公司协助发行人将募股文件与发行申请提交中国证监会核准,中国证监会组织发行审核,确定能否发行。因此在确认股票获准发行前,证券公司主要面临法律风险、信用风险和操作风险等,并不与市场交易联系而产生市场风险。在股票获准发行后,如果证券公司采用全额包销,则以一定成本包销后,再转售给投资者的证券价格与数量都与市场波动相关,存在市场风险;如果是余额包销,在将剩余证券全部自行购入后,在二级市场卖出类似于自营业务,同样存在市场风险;如果采用代销,由于证券公司只依销售额收取佣金,在销售中产生的成本可以忽略的情况下,市场风险可忽略。

由此可见,在我国现行证券承销体制下,在证券公司承销业务中,只需考虑证券包销方式下的市场风险。无论是全额包销还是余额包销,证券承销的市场风险暴露是包销的证券资产价值,与自营业务一样,其直接市场影响因子就是所包销证券的交易价格。在我国实践中,由于大多数股票上市都采用余额包销方式,在股票一级市场供不应求的局面下,通常情况下不存在“余额”。但在市场行情极度低迷时,证券公司也应当对已获核准、拟承销发行的股票管理市场风险。

1.5融资融券业务中的市场风险

证券公司的融资融券业务,是指证券公司向客户出借资金供其买入上市证券,或者出借上市证券供其卖出,并收取担保物的经营活动。根据中国证监会《证券公司融资融券业务管理办法》和沪深证券交易所《融资融券交易实施细则》,证券公司应当开立客户信用交易担保证券账户和客户信用交易担保资金账户,用于收取客户交存的保证金、融券卖出所得全部价款和融资买入的全部证券,作为对该客户融资融券所生债权的担保物。其中,客户信用交易担保证券账户中的证券既包含了在融资融券业务中,客户提交的可充当保证金的证券,也包含了在融资业务中,客户融资买入的证券。在市场剧烈波动的环境下,这一账户中的证券资产可能快速缩水,以致即使有维持担保比例(通常是130%)的平仓手段,在极端市场下,证券公司也面临着无法平衡实际损失的潜在风险。

由此可见,证券公司融资融券业务的市场风险暴露就是客户信用交易担保证券账户的证券资产价值,其直接市场影响因子就是相关证券的交易价格。

综上述分析,当前我国证券公司的市场风险暴露、直接影响因子等,见表1。

2 证券公司市场风险核算与参数预警路径

风险控制与预警,目前运用较多的是限额指标,即为市场风险设定一个限额,一旦某些测量指标超过这一限额即应该引起重视。限额指标包括止损限额、敞口限额、VAR限额等,其中VAR限额被广泛运用,它通过最大损失VAR值的估算,核定风险资本准备金。所谓VAR(Value at Risk)值,是指在一定的置信度下,某一金融资产(或组合资产)在未来特定持有期内的最大可能损失。对于证券公司来说,一个完整的市场风险控制与预警体系从上至下主要包括三个层次,層次I:反映证券公司总体的市场风险限额,在此基础上,结合公司净资本,可以设置全公司的市场风险预警参数;层次II:将公司总体风险限额分解到产生市场风险的各业务部门,确定各业务部门风险限额;层次III: 将各业务部门风险限额进一步分解到资产组合和单个证券,将风险限额落实到人员岗位。

关于运用VAR技术计量证券公司的单一业务,例如自营业务的VAR风险值,张国胜等(管理科学文摘,2007年第8期)建立了有效模型,这里不再赘述。由于在分业经营下,我国证券公司的各种业务包括自营、经纪、资管、承销、融资融券等都紧紧围绕证券市场开展,在各种业务中,所涉及的市场因子具有一致性,因此各种业务的市场风险具有高度相关性。例如自营与经纪业务,价格升高则市场买卖活跃,交易量随着增加,反之则减少。在这种情况下,通过从单一资产VAR值到组合资产VAR值,从组合资产VAR到各种业务种类乃至各个部门,可以层层汇总市场风险限额,计提总市场风险准备金。假设ZY(VAR)、ZG(VAR)、JJ(VAR)、CX(VAR)、XJ(VAR)分别表示自营、资管、经纪、承销、融资融券业务的市场风险VAR值,则证券公司市场风险总限额TC为:

TC=ZY(VAR)+ZG(VAR)+JJ(VAR)+CX(VAR)+XJ(VAR) (1)

基于这一总市场风险资本核算公式,可以进一步构建证券公司的市场风险预警标准。考虑到巴塞尔资本协议(II、III)要求银行等金融机构市场风险的最低资本储备金是前一天的VAR值与前60天的加权平均VAR值最大值,加上特定风险资本金SRC,兼顾证券公司的高风险性,我们取30天考核期,设定市场风险最低资本储备要求为:

市场风险最低资本储备CB=当日TC与前30天TC平均值之最大值

在《证券公司风险控制指标管理办法》中,要求证券公司的总风险覆盖率不得低于100%,其中风险覆盖率=净资本/各项风险资本准备之和×100%。针对各类风险资本准备,中国证监会事实上建议采用标准法,即各种风险资本准备按照风险特征的不同,用业务规模乘以风险系数计算。虽然标准法存在一定誤差,但是这一制度要求为我们分解市场风险净资本提供了依据。假设按照这一要求,证券公司的市场风险、信用风险、操作风险资本准备在净资本的分配比例为rs:rx:rc,则可设置如下市场风险预警参数:

当α≤1时,表明证券公司为市场风险要求的净资本已不足以应付潜在的市场风险,应予警告。由此可见,α可以证券公司内部控制标准,也可以作为外部监管的预警参数。由于我们核定的市场风险资本采用了计值型基础风险指标,使得我们可以定量测算风险因素对参数的影响程度,从而为预警后管理提供了有效手段。

市场风险预警系统需要政府监管与公司自律监管相互协调。鉴于当前我国证券公司的市场风险管理现状,为实施本文给出的市场风险预警模型,一是应当配套证券公司风险管理组织建设,健全岗位双设、部门制约和监管独立的证券公司市场风险管理组织框架,可以参照国际先进经验;二是应当选择几家证券公司为试点,通过后验分析不断调整模型的待定参数如持有期、置信度、VAR测算方法等;三是模型一经标准化,则应配套相应的审查机制,包括电子系统、报表建设等,从政策上完善证券公司风险模型内控与外部监管相协调的风控制度。

3 结论

本文认为当前我国证券公司市场风险主要来自证券自营、资产管理、证券经纪、证券承销、融资融券等主要业务,表1概括了市场风险的暴露点和直接市场影响因子。在此基础上,进一步提出了证券公司总市场风险在自营业务、资产管理、经纪业务、证券承销、融资融券业务中的风险限额分解与汇总公式(公式1)。风险限额指标与具体的业务管理部门相对应,便于公司风险的分层次管理。最后,基于国际监管管理和我国证券公司风险管理现状,设置了市场风险预警参数,(公式2)可作为证券公司内部控制和外部监管标准,同时提出了相关实施建议。

参考文献:

[1] 李建平,李刚,丰吉闯,李铭禄.证券公司整体风险的度量方法与实证[J].系统工程理论与实践,2012,32(3):574- 579.

[2] 张怡,李文伟.证券公司投资组合市场风险与适足资本实证研究[J].证券市场导报, 2007(11):66- 71.

[3] 姚德权,鲁志军.中国证券公司市场风险预警实证研究[J].现代财经-天津财经大学学报,2013(4):30- 37.

[4] 李云亮,李翠薇.基VaR模型的证券公司自营风险量化分析[J].西部论坛,2010,20(2):105- 108.

[5] 李春龙.DEA和VaR在证券公司风险管理中的应用[J].中国商论,2016(20):107- 108.

[6] 凌丽萍,陈岩.陈岩基于历史模拟法的市场风险实证分析——以海通证券股份有限公司为例[J].江苏商论, 2017 (2) :118- 120.

[7] 彭文德.证券公司市场风险的资本充足性监管方法[J].南方金融,2001(5):15- 17.

[8] 中国证券监督管理委员会令第125号.关于修改〈证券公司风险控制指标管理办法〉的决定[EB/OL]. http://www.csrc.gov.cn/2016- 06-16.

[9]Basle C ommittee on Banking Supervision(1988). International convergence of capital measurement and standard. Basle: Bank for International Settlement.

[10]Basle C ommittee on Banking Supervision(1996). Amendment to the capital accord to incorporate market risk. Basle: Bank for International Settlement.

[11]Basel C ommittee on Banking Supervision(2004), Modifications to the capital treatment for expected and unexpected credit loss in the new Basel Accord.

[12]Basel C ommittee on Banking Supervision(2010), A Global R egulatory Framework for More R esilient bnaks and banking systems.