基于全产业链的舟山国际油品交易中心的构建

汤方华+翁晶晶

摘要:石油是世界交易量最大的商品,在世界各类商品总货运量中,石油占一半以上。舟山建设国际油品交易中心已具备了国家政策支持和区域地理条件。本文分析了舟山国际油品交易中心构建的内外部环境,并从石油产业链的上、中、下游完善交易市场设计的方法。

关键词:油品交易中心 舟山石油 产业链 构建

中图分类号:TE- 9 文献标识码:A

1 构建的内外环境分析1.1外部环境分析

1.1.1国际原油供需情况分析

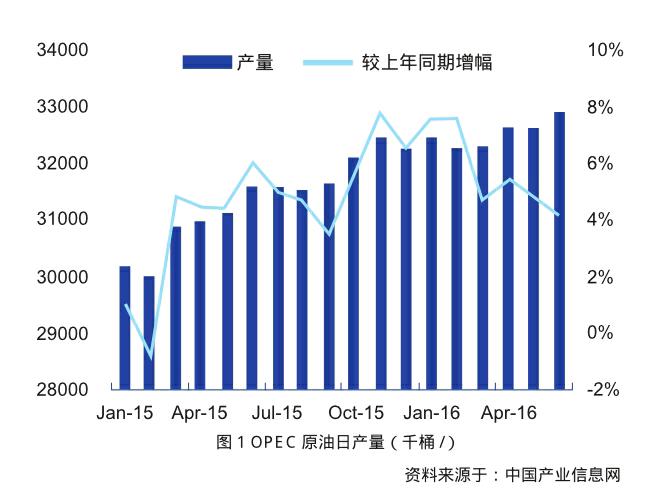

全球的原油产量从2009年一直呈现持续上升趋势,其中2015年全球的原油产量增加了3.2%,为9167万桶/天,增加幅度为283万桶/天。2015年OPEC成员国的原油产量达到了3823万桶/天,比上年同期增加了157万桶/天,占到了全球增幅的55%,达到了近30年来的产量峰值。从2015年1月至2016年6月,OPEC成员国的原油产量依旧保持着上升的态势,并且在6月份达到了峰值为3286万桶/天,比上一年同期平均增幅了4.8%。因此OPEC的全球原油产量保持着相对稳定的份额,5年来平均占比42%。见图1。

据IEA预测,预计到2025年,OPEC的石油产能将会上升,达到31亿吨,而非OPEC也会上升到32亿吨,到那时全球石油供应就可以满足63亿吨的消费者的消费需求。

国际能源署(IEA)在2010年11月发布了《世界能源展望2010》,从2008年到2035年,整个世界的能源需求将会上升到53%,从2008年的6480万桶/日上升为2035年的9900万桶/日,年平均增长率达到1.6%。而这个增长速度是低于当前的政策情景的;在當前的政策情景中,从2008年到2035年,年均需求增长率是1.9%; 2008-2035年的石油需求依然是上升的,但速度却是最慢的,年平均增长率仅为0.9%。

1.1.2国内原油供需情况分析

中国在世界上是第二大石油消费国,而同时也是一个石油资源比较贫乏的国家。随着国民经济的快速发展,中国对于石油资源的依赖程度也在不断地攀升,目前中国石油的供需矛盾正日益严峻。

1994年以来,中国的原油产量一直保持着平稳增长的态势, 1994年的石油产量为291.8万桶/天, 2014年底石油产量为472.4万桶/天,年平均增幅2.4%。虽然到了2015年6月,石油产量达到了峰值483万桶/天,但是产量随即开始下降, 2016年7月石油产量394万桶/天,比上月下降了90万桶/天,幅度减少18.6%。见图2。

我国的石油需求量,从1978年到1990年一直是平稳增长时期,石油消费量也是从1978年的9130万吨上升到1990年的11030万吨,每年平均增加为158万吨,年平均增长率为1.6960。但是从1991年以来,随着我国国民经济的持续快速发展,中国对石油的需求已经进入了快速增长时期。到1999年突破了2亿吨,而2004年又突破3亿吨,需求量达到了3. 086亿吨。由于过去十年,我国经济的迅速发展,中国的石油消费量每年平均增长7. 5206,石油产量的增速远远低于同期石油消费量的增速。见图3。

从1983年开始,我国开始使用进口石油,1983年石油进口量为905万吨;到了1993年,我国成了石油产品的净进口国;而1996年又成了原油净进口国。这几年以来,中国的石油进口贸易年趋增长,仅2004年,中国的石油进口量就为16069万吨,历史上创了新高,与上一年的11936万吨相比,增加了4133万吨,同幅增长34.6%。

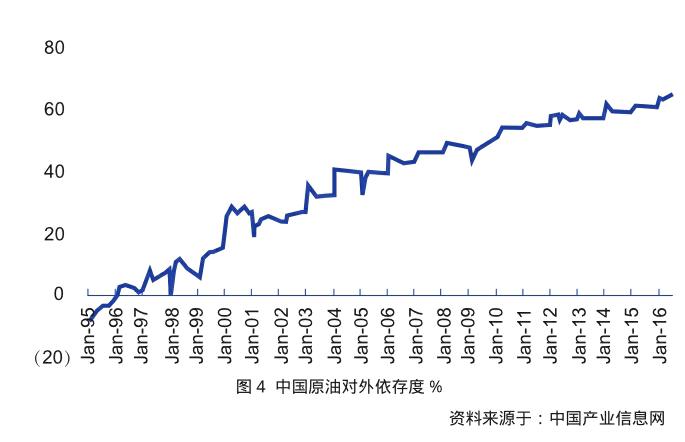

1993年,中国对石油及其制品的需求第一次出现了净进口,由石油净出口国变为了石油净进口国。此后石油的进口量就与日俱增,原油出口量逐步减少。1996年,我国对石油的需求和石油产量平衡发生了历史性的转折,当年的原油进口量是2261.7万吨,而原油出口量是2032.9万吨,进口大于出口,中国由原油净出口国转为净进口国,并且随后每年的原油进口量整体上呈现逐步增长的趋势。2015年,我国对原油进口的依赖程度为60.6%,首次突破了60%。见图4。

1.2内部环境分析

近些年来,舟山的油品码头每年的吞吐能力都在增加。目前,仅宁波-舟山港已经建成、正在建和已经批的油品码头有12座,25万吨以上,设计通过能力已经达到1.8亿吨。全舟山港的油品码头设计通过能力已经超过了2020年预测的吞吐量1.91亿吨,再加上舟山已经拥有了国家石油储备基地,因此舟山国际物流岛的雏形已经渐渐浮出水面。舟山作为一个千岛城市, 区位优势极其明显、海洋资源非常丰富、产业特色尤为鲜明。总体来说,舟山拥有渔业、港口、旅游三大优势,素有“东海鱼仓”和“中国渔都”之美称。而且舟山港湾很多,航道纵横,水深浪平,可以说是我国不可多得的天然的深水良港。舟山地理位置优越,面向太平洋,背靠着中国最具有经济活力的上海、杭州和宁波等大中城市群,并且以长三角等辽阔腹地为依托,是我国南北沿海航线和长江水道的交汇枢纽、长江流域和长三角对外开放的海上门户和通道,是中外船舶南来北往的必经之路,与亚太地区交流密切。

1.2.1资源与区位条件分析

舟山市地处我国重要的海岸线与长江黄金水道“T”字型的交汇处,北面依附着长三角,面朝着太平洋,是我国南北海运与长江水运交汇的要冲,也是江海联运与长江流域面向世界的重要海上门户。舟山群岛是我国最大的岛群,它由1390个岛屿组成,以海建岛,以岛建市 “既大也小”的特殊性赋予了舟山广阔的发展空间。而且随着舟山跨海大桥的通行,重要的深水港区、航道和锚地以及大型仓储和中转基地的相继建成,舟山的地理区位优势将逐步凸显。

1.2.2港域条件分析

舟山港域离国际航路较近,拥有蛇移门、虾峙门等多条30万吨级的航道,锚地资源非常丰富,因此是远洋矿石、原油、煤炭等大宗货物输送的理想选址。

并且舟山规划可以开发的深海水岸线总长279km,约占全国海岸线的1/5,其中水深20m以上的岸线为107.9km,水深15m以上岸线有198.3km,港域建港条件非常优越。

一方面,舟山位于我国的东海海岸线与长江出海海运的交汇处,距离瘦而、釜山、大半等港口较近,并且组成了良好的海域网络,可以說是我国江海流域与海上世界的主要门户;另一方面,舟山港口资源非常丰富,舟山市海岸线全长2440公里,约占浙江省总海岸线长的33.7%。其中水深在20米以上的岸线有100多公里长,约占长三角海岸线长的40%;德安县海岸线长200多公里,水深在15米以上,港域条件宽阔,也是我国在东部建设海洋大港的理想之地。近些年来随着港口开发速度的加快,舟山已然成为华东地区的煤炭、石油、矿山等大宗物资的重要储存基地,更是国家原油储备的二三基地。

1.2.3石油加工产业规模分析

舟山岛屿很多,有些曾经不适宜居住,但这些小岛如今在炸山填海。隆隆的巨响之后的海岸上,会树立起一排一排巨大的油罐。那些油罐将会与码头直接相连接,而卸油臂也会直接伸入船舱,更美好的是,从中东、南美各国输送来的石油将会送进这些大油罐中。目前舟山有1000多个岛屿在上演着油储基地的投资热潮。

各路资本目前正在将舟山一些岛屿变成一个个庞大的工地,这里将有优良的海岸线资源,将成为中国石油储运条件最好的地方。一场有关石油储备基地建设的抢滩争夺战正在上演。这里面,既有中石油、中石化等央企力量,也会有万向、世纪太平洋、浙广厦等民资的身影,舟山将会富有强大的产能、石油储备、石油中转和销售优势。

2 交易市场的设计方法

石油产业的产业链较长,风险比较大,产业链上游、中游、下游要逐步完善才能保证舟山建立一个全产业链的国际油品交易中心。

2.1完善上游产业链

产业链在开采环节一旦缺失,油品交易中心就会无法生产出来高品质的成品油,那么在成品油的采购和运输上就会受到竞争对手的压制,甚至会出现市场好的时候没油可卖,而市场低落的时候被强制买油的状况。到那时在存储和运输环节上自主性也会不高,外采成本也会额外增加。而且,由于不能充分自主地控制好油品的供给和分配,在很大程度上会限制舟山国际油品交易中心的开拓速度和服务水平。

因此,要充分利用产业链上游的市场勘探开采产权,除了中石化、中石油及中海油等央企外,舟山腹地和周围的很多民营企业,还有一些外资企业,其开采技术也都非常先进,要鼓励并充分利用民企和外企对石油进行勘探开采。

2.2中游产业链解除“双轨制”

首先,全面开放进口原油。世界上的原油市场竞争非常激烈,特别是一些新兴的产油国,正在紧张地扩大市场份额。如果能够全面地放开进口原油,那么既可以打破对原油进口的垄断,也可以增加原油的储备,这会有助于舟山国际油品交易中心的建立。

其次,原油炼化权下放。中国的原油炼制能力当前居于世界前列。当然中国的炼油厂除了几大油企在内,还有一些地方炼油厂与民营炼油厂,然而这些炼油厂常常因为炼油份额不足导致其炼化能力闲置。所以,对石油炼化企业放开炼化权,可以破解我国的成品油价格扭曲情况,更是舟山国际油品交易中心建设的重要保证。

2.3下游产业链市场化

第一,要打破国有油企垄断成品油供应。民营加油站只有取得了非垄断竞争下的成品油,才可以保证成品油的零售价就是市场价格。我国当前虽然在名义上已经对成品油批发市场放开了,不过几大央企还是控制着绝大部分成品油的生产,民营企业进口的原油也必须要经过10中0石化和中石油的炼化厂才能进行炼制。因此,全面放开成品油的进口,民营企业得到石油炼制权,可以大大提高石油生产中间环节的效率。

第二,放开成品油的指导定价,并利用《反垄断法》来监督成品油市场的有序运行。我国采取的成品油指导定价,其实就是把几个大的油企作为石油安全的缓冲利器。当国际油价上涨时,我国会延迟成品油价格的上涨,以牺牲石油厂商的利润来弥补国际油价对中国经济的打击;当国际油价下跌时,又会延迟降低国内成品油的价格,那么石油厂商就会获得超额的利润。因此在石油产业链的下游,成品油的市场运行要加强监督,最终才能够使我国的原油市场实现全产业链的市场化。

参考文献:

[1] 王于栋.基于资源配置视角的石油金融研究[D].西南财经大学,2012.

[2] 孙万通,孙万玲.舟山群岛新区港航物流发展新思路[J].中国港口,2012(4):10- 12.

[3] 靳胜英.世界原油供需形势解析[J].中国石油和化工经济分析,2011(8):40- 43.

[4] 陈洁.我国海运原油运输网络优化问题研究[D].大连海事大学,2008.

[5] 初良勇.我国水上石油物流系统与分拨运输网络研究[D].大连海事大学,2006.

摘要:石油是世界交易量最大的商品,在世界各类商品总货运量中,石油占一半以上。舟山建设国际油品交易中心已具备了国家政策支持和区域地理条件。本文分析了舟山国际油品交易中心构建的内外部环境,并从石油产业链的上、中、下游完善交易市场设计的方法。

关键词:油品交易中心 舟山石油 产业链 构建

中图分类号:TE- 9 文献标识码:A

1 构建的内外环境分析1.1外部环境分析

1.1.1国际原油供需情况分析

全球的原油产量从2009年一直呈现持续上升趋势,其中2015年全球的原油产量增加了3.2%,为9167万桶/天,增加幅度为283万桶/天。2015年OPEC成员国的原油产量达到了3823万桶/天,比上年同期增加了157万桶/天,占到了全球增幅的55%,达到了近30年来的产量峰值。从2015年1月至2016年6月,OPEC成员国的原油产量依旧保持着上升的态势,并且在6月份达到了峰值为3286万桶/天,比上一年同期平均增幅了4.8%。因此OPEC的全球原油产量保持着相对稳定的份额,5年来平均占比42%。见图1。

据IEA预测,预计到2025年,OPEC的石油产能将会上升,达到31亿吨,而非OPEC也会上升到32亿吨,到那时全球石油供应就可以满足63亿吨的消费者的消费需求。

国际能源署(IEA)在2010年11月发布了《世界能源展望2010》,从2008年到2035年,整个世界的能源需求将会上升到53%,从2008年的6480万桶/日上升为2035年的9900万桶/日,年平均增长率达到1.6%。而这个增长速度是低于当前的政策情景的;在當前的政策情景中,从2008年到2035年,年均需求增长率是1.9%; 2008-2035年的石油需求依然是上升的,但速度却是最慢的,年平均增长率仅为0.9%。

1.1.2国内原油供需情况分析

中国在世界上是第二大石油消费国,而同时也是一个石油资源比较贫乏的国家。随着国民经济的快速发展,中国对于石油资源的依赖程度也在不断地攀升,目前中国石油的供需矛盾正日益严峻。

1994年以来,中国的原油产量一直保持着平稳增长的态势, 1994年的石油产量为291.8万桶/天, 2014年底石油产量为472.4万桶/天,年平均增幅2.4%。虽然到了2015年6月,石油产量达到了峰值483万桶/天,但是产量随即开始下降, 2016年7月石油产量394万桶/天,比上月下降了90万桶/天,幅度减少18.6%。见图2。

我国的石油需求量,从1978年到1990年一直是平稳增长时期,石油消费量也是从1978年的9130万吨上升到1990年的11030万吨,每年平均增加为158万吨,年平均增长率为1.6960。但是从1991年以来,随着我国国民经济的持续快速发展,中国对石油的需求已经进入了快速增长时期。到1999年突破了2亿吨,而2004年又突破3亿吨,需求量达到了3. 086亿吨。由于过去十年,我国经济的迅速发展,中国的石油消费量每年平均增长7. 5206,石油产量的增速远远低于同期石油消费量的增速。见图3。

从1983年开始,我国开始使用进口石油,1983年石油进口量为905万吨;到了1993年,我国成了石油产品的净进口国;而1996年又成了原油净进口国。这几年以来,中国的石油进口贸易年趋增长,仅2004年,中国的石油进口量就为16069万吨,历史上创了新高,与上一年的11936万吨相比,增加了4133万吨,同幅增长34.6%。

1993年,中国对石油及其制品的需求第一次出现了净进口,由石油净出口国变为了石油净进口国。此后石油的进口量就与日俱增,原油出口量逐步减少。1996年,我国对石油的需求和石油产量平衡发生了历史性的转折,当年的原油进口量是2261.7万吨,而原油出口量是2032.9万吨,进口大于出口,中国由原油净出口国转为净进口国,并且随后每年的原油进口量整体上呈现逐步增长的趋势。2015年,我国对原油进口的依赖程度为60.6%,首次突破了60%。见图4。

1.2内部环境分析

近些年来,舟山的油品码头每年的吞吐能力都在增加。目前,仅宁波-舟山港已经建成、正在建和已经批的油品码头有12座,25万吨以上,设计通过能力已经达到1.8亿吨。全舟山港的油品码头设计通过能力已经超过了2020年预测的吞吐量1.91亿吨,再加上舟山已经拥有了国家石油储备基地,因此舟山国际物流岛的雏形已经渐渐浮出水面。舟山作为一个千岛城市, 区位优势极其明显、海洋资源非常丰富、产业特色尤为鲜明。总体来说,舟山拥有渔业、港口、旅游三大优势,素有“东海鱼仓”和“中国渔都”之美称。而且舟山港湾很多,航道纵横,水深浪平,可以说是我国不可多得的天然的深水良港。舟山地理位置优越,面向太平洋,背靠着中国最具有经济活力的上海、杭州和宁波等大中城市群,并且以长三角等辽阔腹地为依托,是我国南北沿海航线和长江水道的交汇枢纽、长江流域和长三角对外开放的海上门户和通道,是中外船舶南来北往的必经之路,与亚太地区交流密切。

1.2.1资源与区位条件分析

舟山市地处我国重要的海岸线与长江黄金水道“T”字型的交汇处,北面依附着长三角,面朝着太平洋,是我国南北海运与长江水运交汇的要冲,也是江海联运与长江流域面向世界的重要海上门户。舟山群岛是我国最大的岛群,它由1390个岛屿组成,以海建岛,以岛建市 “既大也小”的特殊性赋予了舟山广阔的发展空间。而且随着舟山跨海大桥的通行,重要的深水港区、航道和锚地以及大型仓储和中转基地的相继建成,舟山的地理区位优势将逐步凸显。

1.2.2港域条件分析

舟山港域离国际航路较近,拥有蛇移门、虾峙门等多条30万吨级的航道,锚地资源非常丰富,因此是远洋矿石、原油、煤炭等大宗货物输送的理想选址。

并且舟山规划可以开发的深海水岸线总长279km,约占全国海岸线的1/5,其中水深20m以上的岸线为107.9km,水深15m以上岸线有198.3km,港域建港条件非常优越。

一方面,舟山位于我国的东海海岸线与长江出海海运的交汇处,距离瘦而、釜山、大半等港口较近,并且组成了良好的海域网络,可以說是我国江海流域与海上世界的主要门户;另一方面,舟山港口资源非常丰富,舟山市海岸线全长2440公里,约占浙江省总海岸线长的33.7%。其中水深在20米以上的岸线有100多公里长,约占长三角海岸线长的40%;德安县海岸线长200多公里,水深在15米以上,港域条件宽阔,也是我国在东部建设海洋大港的理想之地。近些年来随着港口开发速度的加快,舟山已然成为华东地区的煤炭、石油、矿山等大宗物资的重要储存基地,更是国家原油储备的二三基地。

1.2.3石油加工产业规模分析

舟山岛屿很多,有些曾经不适宜居住,但这些小岛如今在炸山填海。隆隆的巨响之后的海岸上,会树立起一排一排巨大的油罐。那些油罐将会与码头直接相连接,而卸油臂也会直接伸入船舱,更美好的是,从中东、南美各国输送来的石油将会送进这些大油罐中。目前舟山有1000多个岛屿在上演着油储基地的投资热潮。

各路资本目前正在将舟山一些岛屿变成一个个庞大的工地,这里将有优良的海岸线资源,将成为中国石油储运条件最好的地方。一场有关石油储备基地建设的抢滩争夺战正在上演。这里面,既有中石油、中石化等央企力量,也会有万向、世纪太平洋、浙广厦等民资的身影,舟山将会富有强大的产能、石油储备、石油中转和销售优势。

2 交易市场的设计方法

石油产业的产业链较长,风险比较大,产业链上游、中游、下游要逐步完善才能保证舟山建立一个全产业链的国际油品交易中心。

2.1完善上游产业链

产业链在开采环节一旦缺失,油品交易中心就会无法生产出来高品质的成品油,那么在成品油的采购和运输上就会受到竞争对手的压制,甚至会出现市场好的时候没油可卖,而市场低落的时候被强制买油的状况。到那时在存储和运输环节上自主性也会不高,外采成本也会额外增加。而且,由于不能充分自主地控制好油品的供给和分配,在很大程度上会限制舟山国际油品交易中心的开拓速度和服务水平。

因此,要充分利用产业链上游的市场勘探开采产权,除了中石化、中石油及中海油等央企外,舟山腹地和周围的很多民营企业,还有一些外资企业,其开采技术也都非常先进,要鼓励并充分利用民企和外企对石油进行勘探开采。

2.2中游产业链解除“双轨制”

首先,全面开放进口原油。世界上的原油市场竞争非常激烈,特别是一些新兴的产油国,正在紧张地扩大市场份额。如果能够全面地放开进口原油,那么既可以打破对原油进口的垄断,也可以增加原油的储备,这会有助于舟山国际油品交易中心的建立。

其次,原油炼化权下放。中国的原油炼制能力当前居于世界前列。当然中国的炼油厂除了几大油企在内,还有一些地方炼油厂与民营炼油厂,然而这些炼油厂常常因为炼油份额不足导致其炼化能力闲置。所以,对石油炼化企业放开炼化权,可以破解我国的成品油价格扭曲情况,更是舟山国际油品交易中心建设的重要保证。

2.3下游产业链市场化

第一,要打破国有油企垄断成品油供应。民营加油站只有取得了非垄断竞争下的成品油,才可以保证成品油的零售价就是市场价格。我国当前虽然在名义上已经对成品油批发市场放开了,不过几大央企还是控制着绝大部分成品油的生产,民营企业进口的原油也必须要经过10中0石化和中石油的炼化厂才能进行炼制。因此,全面放开成品油的进口,民营企业得到石油炼制权,可以大大提高石油生产中间环节的效率。

第二,放开成品油的指导定价,并利用《反垄断法》来监督成品油市场的有序运行。我国采取的成品油指导定价,其实就是把几个大的油企作为石油安全的缓冲利器。当国际油价上涨时,我国会延迟成品油价格的上涨,以牺牲石油厂商的利润来弥补国际油价对中国经济的打击;当国际油价下跌时,又会延迟降低国内成品油的价格,那么石油厂商就会获得超额的利润。因此在石油产业链的下游,成品油的市场运行要加强监督,最终才能够使我国的原油市场实现全产业链的市场化。

参考文献:

[1] 王于栋.基于资源配置视角的石油金融研究[D].西南财经大学,2012.

[2] 孙万通,孙万玲.舟山群岛新区港航物流发展新思路[J].中国港口,2012(4):10- 12.

[3] 靳胜英.世界原油供需形势解析[J].中国石油和化工经济分析,2011(8):40- 43.

[4] 陈洁.我国海运原油运输网络优化问题研究[D].大连海事大学,2008.

[5] 初良勇.我国水上石油物流系统与分拨运输网络研究[D].大连海事大学,2006.