自助服务技术投资与制造企业绩效关系研究

高维+王晔

摘要:为探究制造企业在自助服务技术上的投资对其绩效的作用机制,通过实地研究问卷调查了辽宁省内300家实施自助服务技术的中石油、中石化加油站点。实证结果表明,自助服务技术投资显著,正向影响制造企业绩效;自助服务技术生产率是自助服务技术投资与制造企业绩效关系的部分中介变量。同时,提出针对性的制造企业自助服务技术投资对策。

关键词:自助服务技术投资 绩效生产率 制造企业

中图分类号:F270.7 文献标识码:A

自助服务技术(Self-Service nologies,SSTs)最早出现在服务业,指可以由顾客自行获取所需服务而不需要服务人员帮助的技术界面,如自助服务设备电话语音系统、互联网、学习光盘等。[1]自助服务技术为顾客带来诸多利益,节约了时间和金钱、拥有更多的控制权、减少了等待时间、感知较高的定制化水平、服务位置的便利、享受使用技术带来的乐趣、效率的提高等。在学术界,自助服务技术会对企业绩效产生怎样的影响,目前还未形成定论。

近年来,自助服务技术在制造企业内已经广泛存在,从家电、汽车业到IT、机械制造业及制药业等,在不同知识含量和不同类型产品的制造部门中都能较为普遍地观察到程度不同的自助服务技术应用现象。

信息技术投资因改变了企业生产率而带来绩效变化,那么,在制造企业服务增强转型的背景下,自助服务技术是如何实现制造企业绩效的问题还有待于进一步探索。本研究将揭示自助服务技术投资对制造企业绩效的作用机制。

1 文献回顾与研究假设

1.1 自助服务技术投资与企业绩效

目前,有关自助服务技术投资与企业绩效的关系研究较少。Jun Yang和Klassen(2008)运用了事件研究的方法研究了自助服务技术投资公告对企业股价的整体影响,研究发现自助服务技术投资公告对企业绩效能够产生影响,可以提高顾客价值,可是在影响企业利润方面却不显著。[2]而国内学者李靖华和王祺(2010)运用多案例研究方法对自助服务技术对企业绩效的影响做了深入研究,研究发现自助服务技术正向影响企业绩效的。[3]此后,路则鹏等(2015)以银行业为研究情境,采用问卷调查实证研究方法,揭示了自助服务技术投资是通过自助服务技术质量改变企业绩效的。[4] 据此提出假设:

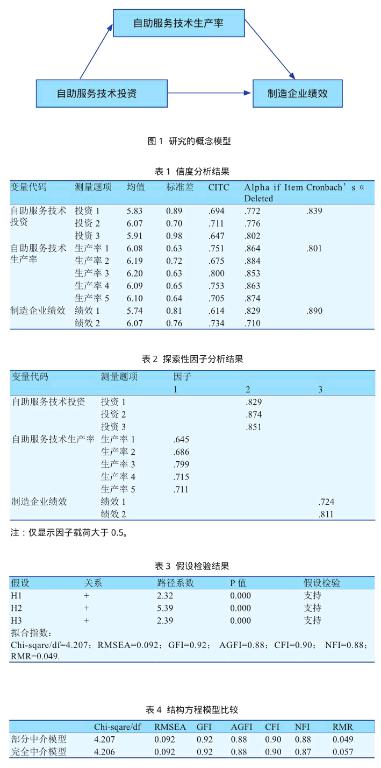

H1:自助服务技术投资对制造企业绩效存在显著的正向影响。

1.2 自助服务技术投资与自助服务技术生产率

对于自助服务技术实施和管理来说,技术虽然不是最困难的一部分,但是却一直困扰着管理者。自助服务技术会因为技术的快速发展而很快过时,企业必须时刻不断更新和持续改进现有的服务技术才能实现并保持它自身的生产率,当然,这就意味着需要不断地对自助服务技术进行投入。[5]据此提出假设:

H2:自助服务技术投资对自助服务技术生产率存在显著的正向影响。

1.3自助服务技术生产率与制造企业绩效

企业为了实现成本效用应用自助服务技术,成本效用的改变将提高财务绩效。此外,企业为了实现服务质量应用自助服务技术,服务质量的改变带来顾客满意,同时通过建立和巩固企业形象影响市场绩效。据此提出假设:

H3:自助服务技术生产率对制造企业绩效存在显著的正向影响。

綜合上述观点,构建本研究的概念模型,见图1。

2 研究设计

2.1变量测量

自助服务技术投资采用Dehning和Richardson(2002)对信息技术支出测量量表,包含“自助服务技术整体支出”等3个测量题项;[6]自助服务技术生产率采用高维和谢慧明(2016)测量量表,包含“市场效率”等5个测量题项[7]制造企业绩效采用Dehning和Richardson(2002)对企业绩效测量量表,包含“市场绩效”等2个测量题项。[6] 本研究对相关变量的测量均采用Likert七级量表,“1—7”分别代表从“非常不同意”到“非常同意”,请被调查对象根据实际情况作出相应选择。

2.2 研究样本与数据收集

本研究的调研工作自2016年11月到2017年7月在辽宁省内的沈阳、大连、阜新、葫芦岛等14个城市进行,选取实施自助服务技术的中石油、中石化加油站点为调查对象,邀请加油站点的管理人员填写问卷。本次问卷调查共发放300份,回收266份,有效问卷236份,有效率为88.7%。

3 实证检验

3.1 信度与效度检验

内部一致性信度分析测量结果(见表1)。三个变量的Cronbachs α数值均大于0.7,并且CITC的值均大于0.5,删除某个题项后不会使总体的数值上升,说明各变量有良好的内部一致性信度。

探索性因子分析KMO值为0.901,表示本研究调研数据适合进行因子分析,分析(见表2)。所有测量题项的因子载荷值均大于0.5,且各个变量能够包含自身测量题项。

3.2 假设检验

研究假设应用结构方程模型进行检验,使用Liseral8.70软件,分析结果(见表3)。由表3可知,本研究提出的三个假设均通过了显著性检验,而且研究模型整体的拟合指标和拟合度较好。

此外,为了进一步确定自助服务技术生产率中介变量的类型,本研究设定了两个理论模型:模型一为部分中介模型,从自助服务技术投资到制造企业绩效的路径被估计;模型二为完全中介模型,从自助服务技术投资到制造企业绩效的路径系数设定为0。使用Liseral8.70软件,分别对设定的两个理论模型进行结构方程分析,结果(见表4)。通过对比两个设定理论模型的拟合参数,部分中介模型的拟合程度较好。由此可知,自助服务技术生产率变量起到部分中介作用。

4 结论与启示

本研究验证了制造企业绩效受到自助服务技术投资和自助服务技术生产率两个方面的影响,且自助服务技术生产率在二者关系中起到部分中介作用,最终阐明了自助服务技术投资对制造企业绩效的作用机制。本研究针对自助服务技术与企业绩效关系研究不足,深化和拓展了本问题的理论研究,并且对制造企业有实践指导价值。

一是要实施和管理好自助服务技术,其将会对制造企业的绩效带来提高。二是制造企业不应仅仅关注生产率,还应对服务生产率给予重视,随着制造企业转型,实现服务增强,服务生产率对制造企业绩效改进也是非常关键的。

本研究还存在一些不足之处,有待深入探讨。本次研究仅选取了中石化和中石油制造企业,未来的研究可以拓展实施自助服务技术的制造企业样本选取范围。

参考文献:

[1] Meuter, Matthew L. Ostrom, Amy L. R oundtree, R obert I.and Bitner, Mary Jo Self- Service Technologies: U nderst andi ng C ust omer Satisfaction with Technology- Based Service Encounters[J].Journal of Marketing,2000, 64(3): 50- 64.

[2] Jun Y ang. Kenneth J. Klassen. How financial markets reflect the benefits of self- service technologies [J]. Journal of Enterprise Information Management, 2008,21(5):448- 467.

[3] 李靖华,王祺.自助服务科技对企业绩效影响的多案例研究[J].科学学研究,2010(9): 1395- 1404.

[4] 路则鹏,高维,谢慧明.自助服务技术质量的影响因素和有效性研究——以银行业为例[J].中外企业家,2015(36): 99- 102.

[5] Bitner, Mary Jo. Ostrom, Amy L. Meuter, Matthew L. Implementing successful self- service technologies [J]. Academy of Management Executive, 2002, 16(4): 96- 108.

[6] B. Dehning, V.J. R ichardson, and R .W. Zmud .The Value R elevance of Announcements of Transformational I nf o rmat i o n T ec hno l o g y Investments[C ].W orking Paper, University of Kansas, 2003.

[7] 高維,谢慧明.自助服务技术生产率内涵及构成研究[J].宏观经济管理,2016(S1): 31- 33.

摘要:为探究制造企业在自助服务技术上的投资对其绩效的作用机制,通过实地研究问卷调查了辽宁省内300家实施自助服务技术的中石油、中石化加油站点。实证结果表明,自助服务技术投资显著,正向影响制造企业绩效;自助服务技术生产率是自助服务技术投资与制造企业绩效关系的部分中介变量。同时,提出针对性的制造企业自助服务技术投资对策。

关键词:自助服务技术投资 绩效生产率 制造企业

中图分类号:F270.7 文献标识码:A

自助服务技术(Self-Service nologies,SSTs)最早出现在服务业,指可以由顾客自行获取所需服务而不需要服务人员帮助的技术界面,如自助服务设备电话语音系统、互联网、学习光盘等。[1]自助服务技术为顾客带来诸多利益,节约了时间和金钱、拥有更多的控制权、减少了等待时间、感知较高的定制化水平、服务位置的便利、享受使用技术带来的乐趣、效率的提高等。在学术界,自助服务技术会对企业绩效产生怎样的影响,目前还未形成定论。

近年来,自助服务技术在制造企业内已经广泛存在,从家电、汽车业到IT、机械制造业及制药业等,在不同知识含量和不同类型产品的制造部门中都能较为普遍地观察到程度不同的自助服务技术应用现象。

信息技术投资因改变了企业生产率而带来绩效变化,那么,在制造企业服务增强转型的背景下,自助服务技术是如何实现制造企业绩效的问题还有待于进一步探索。本研究将揭示自助服务技术投资对制造企业绩效的作用机制。

1 文献回顾与研究假设

1.1 自助服务技术投资与企业绩效

目前,有关自助服务技术投资与企业绩效的关系研究较少。Jun Yang和Klassen(2008)运用了事件研究的方法研究了自助服务技术投资公告对企业股价的整体影响,研究发现自助服务技术投资公告对企业绩效能够产生影响,可以提高顾客价值,可是在影响企业利润方面却不显著。[2]而国内学者李靖华和王祺(2010)运用多案例研究方法对自助服务技术对企业绩效的影响做了深入研究,研究发现自助服务技术正向影响企业绩效的。[3]此后,路则鹏等(2015)以银行业为研究情境,采用问卷调查实证研究方法,揭示了自助服务技术投资是通过自助服务技术质量改变企业绩效的。[4] 据此提出假设:

H1:自助服务技术投资对制造企业绩效存在显著的正向影响。

1.2 自助服务技术投资与自助服务技术生产率

对于自助服务技术实施和管理来说,技术虽然不是最困难的一部分,但是却一直困扰着管理者。自助服务技术会因为技术的快速发展而很快过时,企业必须时刻不断更新和持续改进现有的服务技术才能实现并保持它自身的生产率,当然,这就意味着需要不断地对自助服务技术进行投入。[5]据此提出假设:

H2:自助服务技术投资对自助服务技术生产率存在显著的正向影响。

1.3自助服务技术生产率与制造企业绩效

企业为了实现成本效用应用自助服务技术,成本效用的改变将提高财务绩效。此外,企业为了实现服务质量应用自助服务技术,服务质量的改变带来顾客满意,同时通过建立和巩固企业形象影响市场绩效。据此提出假设:

H3:自助服务技术生产率对制造企业绩效存在显著的正向影响。

綜合上述观点,构建本研究的概念模型,见图1。

2 研究设计

2.1变量测量

自助服务技术投资采用Dehning和Richardson(2002)对信息技术支出测量量表,包含“自助服务技术整体支出”等3个测量题项;[6]自助服务技术生产率采用高维和谢慧明(2016)测量量表,包含“市场效率”等5个测量题项[7]制造企业绩效采用Dehning和Richardson(2002)对企业绩效测量量表,包含“市场绩效”等2个测量题项。[6] 本研究对相关变量的测量均采用Likert七级量表,“1—7”分别代表从“非常不同意”到“非常同意”,请被调查对象根据实际情况作出相应选择。

2.2 研究样本与数据收集

本研究的调研工作自2016年11月到2017年7月在辽宁省内的沈阳、大连、阜新、葫芦岛等14个城市进行,选取实施自助服务技术的中石油、中石化加油站点为调查对象,邀请加油站点的管理人员填写问卷。本次问卷调查共发放300份,回收266份,有效问卷236份,有效率为88.7%。

3 实证检验

3.1 信度与效度检验

内部一致性信度分析测量结果(见表1)。三个变量的Cronbachs α数值均大于0.7,并且CITC的值均大于0.5,删除某个题项后不会使总体的数值上升,说明各变量有良好的内部一致性信度。

探索性因子分析KMO值为0.901,表示本研究调研数据适合进行因子分析,分析(见表2)。所有测量题项的因子载荷值均大于0.5,且各个变量能够包含自身测量题项。

3.2 假设检验

研究假设应用结构方程模型进行检验,使用Liseral8.70软件,分析结果(见表3)。由表3可知,本研究提出的三个假设均通过了显著性检验,而且研究模型整体的拟合指标和拟合度较好。

此外,为了进一步确定自助服务技术生产率中介变量的类型,本研究设定了两个理论模型:模型一为部分中介模型,从自助服务技术投资到制造企业绩效的路径被估计;模型二为完全中介模型,从自助服务技术投资到制造企业绩效的路径系数设定为0。使用Liseral8.70软件,分别对设定的两个理论模型进行结构方程分析,结果(见表4)。通过对比两个设定理论模型的拟合参数,部分中介模型的拟合程度较好。由此可知,自助服务技术生产率变量起到部分中介作用。

4 结论与启示

本研究验证了制造企业绩效受到自助服务技术投资和自助服务技术生产率两个方面的影响,且自助服务技术生产率在二者关系中起到部分中介作用,最终阐明了自助服务技术投资对制造企业绩效的作用机制。本研究针对自助服务技术与企业绩效关系研究不足,深化和拓展了本问题的理论研究,并且对制造企业有实践指导价值。

一是要实施和管理好自助服务技术,其将会对制造企业的绩效带来提高。二是制造企业不应仅仅关注生产率,还应对服务生产率给予重视,随着制造企业转型,实现服务增强,服务生产率对制造企业绩效改进也是非常关键的。

本研究还存在一些不足之处,有待深入探讨。本次研究仅选取了中石化和中石油制造企业,未来的研究可以拓展实施自助服务技术的制造企业样本选取范围。

参考文献:

[1] Meuter, Matthew L. Ostrom, Amy L. R oundtree, R obert I.and Bitner, Mary Jo Self- Service Technologies: U nderst andi ng C ust omer Satisfaction with Technology- Based Service Encounters[J].Journal of Marketing,2000, 64(3): 50- 64.

[2] Jun Y ang. Kenneth J. Klassen. How financial markets reflect the benefits of self- service technologies [J]. Journal of Enterprise Information Management, 2008,21(5):448- 467.

[3] 李靖华,王祺.自助服务科技对企业绩效影响的多案例研究[J].科学学研究,2010(9): 1395- 1404.

[4] 路则鹏,高维,谢慧明.自助服务技术质量的影响因素和有效性研究——以银行业为例[J].中外企业家,2015(36): 99- 102.

[5] Bitner, Mary Jo. Ostrom, Amy L. Meuter, Matthew L. Implementing successful self- service technologies [J]. Academy of Management Executive, 2002, 16(4): 96- 108.

[6] B. Dehning, V.J. R ichardson, and R .W. Zmud .The Value R elevance of Announcements of Transformational I nf o rmat i o n T ec hno l o g y Investments[C ].W orking Paper, University of Kansas, 2003.

[7] 高維,谢慧明.自助服务技术生产率内涵及构成研究[J].宏观经济管理,2016(S1): 31- 33.