基于创业实践教育的财务管理教学方法创新

李然

摘 ?要:党的十七大报告把“以创业带动就业”作为我国新时期的就业战略。大学生是自主创业中最具有活力的主体。创业要从创业教育入手。基于此,本文重点研究了如何将创业教育嵌入财务管理课程教学过程,期望通过教学方式的创新,提高学生的创业能力。

关键词:财务管理;教学方法;创业教育

一、基于创业实践教育的财务管理教学方法的提出

1947年,哈佛大学商学院开设了《新创企业管理》,开创了大学创业教育的先河。目前,美国几乎所有著名高校均开设了创业课程。党的十七大报告把“以创业带动就业”作为我国新时期的就业战略。可以预期创业教育是继知识教育、技能教育之后的新领域,是我国高等教育未来的发展方向。

财务管理是理论性与实践性为一体的一门经济管理学科,开放性比较强,可以与学生创业实践教育相结合。可以将学生创业实践贯穿于融资、投资、营运、股利分配等整个财务活动的全过程,以发挥穿针引线的作用,加强各知识点之间的联系,为学生搭建网络化的知识体系,提高学生的创新能力。

二、基于创业教育的财务管理教学方法设计

(一)项目可行性评价实训。项目可行性评价以创业计划书为载体,以获得风险投资为目的,主要占在投资者的角度回答,投资项目能够为投资者带来什么样的回报。

1.投资估算。(1)固定资产投资估算。固定资产投资是指达到固定资产标准的各种设备、工具、器具的购置费用,它们由采购成本、安装和运杂费等构成。固定资产设投资的估算方法包括简单估算法(概算法)和投资分类估算法(形成资产法)。简单估算方法有生产能力指数法、比例估算法、系数估算法和投资估算指标法等。前三种估算方法估算精度相对不高,主要适用于投资机会研究。在项目可行性研究阶段应采用投资估算指标法和投资分类估算法。对于大学生创业而言,投资估算主要是对设备投资和流动资产估算,它们是项目启动所必要的投资。设备及工器具购置费包括设备的购置费、工器具购置费、现场自制非标准设备费、?生产用家具购置费和相应的运杂费。对于价值高的设备应按单台(套)估算购置费;价值较小的设备可按分类估算。设备购置费应按国内设备和进口设备分别估算,工器具购置费一般按占设备费的比例计取。(2)流动资产投资估算。流动资产投资即垫支的流动资金,是指项目运营期内长期占用并周转使用的资金,不包括运营中临时时生需要的资金。流动资金估算应考虑应付账款对流动资金的抵减作用。流动资金估算在不同阶段,可选用概算法或分项估算法。在项目初步可行性研究阶段可采用概算法。分项详细估算法一般用于可行性研究阶段。1)概算法。概算法是参照同类企业流动资金占营业收入的比例或流动资金占经营成本的比例或单位产量占用流动资金的数额来估算流动资金。计算公式分别为:流动资金=年营业收人额×营业收入资金率;2)分项估算法。分项估算法是对流动资产和流动负债的主要构成要素,即存货、现金、应收账款、预付账款、应付账款、预收账款等项内容进行估算,最后得出项目所需的流动资金数额。计算公式为:

流动资金=流动资产-流动负债

流动资产=应收账款+预付账款+存货+现金

流动负债=应付账款+预收账款

流动资金本年增加额=本年流动资金-上年流动资金

流动资金估算的具体步骤是首先确定各分项的最低周转天数,计算出各分项的年周转次数,然后再分项估算占有资金额。各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定。

A.材料库存=年外购原材料费用/外购原材料年周转次

数;B.产品库存=年生产成本/产成品年周转次数;C.应收账款占用=年销售收入/应收账款年周转次数;D.现金储备量=年现金支付/现金年周转次数;现金年周转次数=主营业务收入/现金平均余额

2.收入估。根据产品销售预算和预计市场销售价格估算。

3.成本估算。根据单位产品成本预算和期间成本预算估算。

4.现金净流量估算。(1)每年现金流入量=现金收入+收回垫支的流动资产+固定资产残值。(2)每年现金流出量=固定资产投资+流动资产投资+经营成本。(3)每年现金净流量=现金流入量-现金流出量

5.项目评价指标的计算

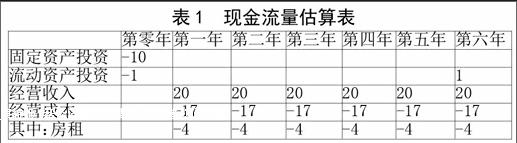

(1)净现值=每年现金净流量现值之和。例如,开一家网上书店,经营期假定5年。需要购买电脑设备等10万元,库存图书等流动资金1万元;每年经营收入20万元;每年房租4万元,人工成本每年6万元,水电电话等其他经营成本每年7万元;假定项目融资成本为10%,评估该项目是否值得投资。根据本例资料,该项目各年现金流量估算结果见表1所示。

表1 ?现金流量估算表

根据表1,项目净算值估算如下:

净现值=-11+3/(1+0.1)+3/(1+0.1)2+3/(1+0.1)3+3/(1+0.1)4+3/

(1+0.1)5+3/(1+0.1)6

=-11+2.727+2.478+2.253+2.049+1.86+2.256=2.623

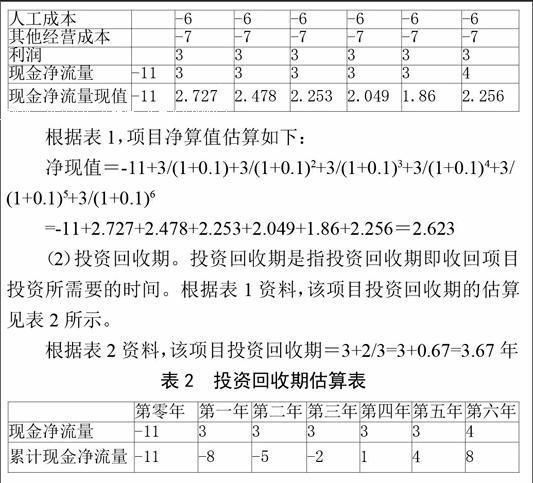

(2)投资回收期。投资回收期是指投资回收期即收回项目投资所需要的时间。根据表1资料,该项目投资回收期的估算见表2所示。

根据表2资料,该项目投资回收期=3+2/3=3+0.67=3.67年

表2 ?投资回收期估算表

6.项目决策

决策原则是净现值大于0,投资回收期不高于基准投资回收期或者项目计算期的一半。根据上述计算结果,该项目具备投资可行性。

(二)公司设立实训(以有限责任公司为例)。(1)了解公司设立应具备的条件。1)股东符合法定人数即由2人以上50人以下股东共同出资设立;2)股东出资达到法定资本最低限额;

3)有固定的生产经营场所和必要的生产经营条件。经营场所必须是商业或者办公用房,但是对自主创业的高校毕业生而言,可以将家庭住所作为经营场所。(2)了解公司设立应提交的文件。1)公司董事长签署的设立登记申请书;2)全体股东指定代表或者共同委托代理人的证明;3)公司章程;4)股东的法人资格证明或者自然人身份证明;5)载明公司董事、经理的文件、姓名、住所证明;6)公司法定代表人任职文件和身份证明;7)企业名称预先核准通知书;8)公司住所证明(或者房屋租赁合同)。(3)公司登记流程实训。1)核准公司名称。申请名称预先核准,应当提交下列文件:有限责任公司的全体股东签署的公司名称预先核准申请书;股东或者发起人的法人资格证明或者自然人的身份证明。企业名称的组成形式分为行政区划、公司字号、行业特点、组织形式,例如:河南明德财务软件开发有限公司,其中河南为行政区划、明德为字号、财务软件开发为行业特点、有限公司为组织形式。企业的名称只要不与同行业字号有两个字相同,就可以核准登记。2)网上登记。在当地工商局网站登记公司注册的全部信息,包括公司名称、注册资本、法人、股东及股东的出资比例、注册地址等信息。3)提交书面材料。以上手续办理完毕时,需要与工商局预约递交公司材料的时间,一般是当天预约,5个工作日以后提交书面材料。4)领取营业执照。营业执照是企业或组织合法经营权的凭证。营业执照分正本和副本,二者具有相同的法律效力。按照指定的时间把公司材料交给工商登记人员之后,领取工商受理单,在5个工作日内就可以领取营业执照。5)公安局刻章备案。领取营业执照之后,凭相关材料到公安局办理企业刻制印章备案登记。6)组织机构代码登记。组织机构代码是单位的身份证,需要持营业执照副本及复印件、法定代表人身份证复印件、公章,到当地质量技术监督局办理。7)国税、地税的税务登记。目前国税和地税共用一个税务登记证,只由国税局发税务登记证。首先,进行税务登记之前,要知道自己的公司是属于哪个国税局,哪个地税局管理,其次,从事生产经营的纳税人,要在领取营业执照之日起30日内到办税服务厅申办税务登记,并备齐有关证件资料:营业执照、有关合同、章程、协议书、银行帐户、帐号证明、组织机构代码证及复印件、法定代表人和董事会成员名单或业主居民身份证(护照)以及当地主管税务机关要求提供的其他证件、资料。纳税人办理税务登记时,先从税务窗口或办税服务厅指定的其他窗口领取《税务登记表》(一式三份),按要求填写后签字或盖章,连同其他证件、资料递送到“税务登记窗口进行申报。税务机关自收到申报之日起三十日内审核并发给税务登记证件。8)银行开设基本账户。需要提供公司的营业执照(正副本)、组织机构代码证(正副本)、国税(正副本)、地税(正副本)、法人身份证、公章、财务章、法人的私章、经办人的身份证。当天办理之后,可以在5-7个工作日内领取开户许可证。

需要提醒学生注意的是,新《公司法》规定,将注册资本实缴登记制改为认缴登记制。有限责任公司股东认缴出资额不再作为登记事项。公司登记时,不需要提交验资报告。2014年,国务院发布的20号文件中要求,实行工商营业执照、组织机构代码证和税务登记证“三证合一”登记制度。

(三)会计制度设计实训。会计的目标是为出资人提供受托责任信息和决策有用信息。体现为反映企业财务状况、经营成果和现金流量方面的信息。(1)会计政策设计。要求根据企业的特点选择会计制度,固定资产折旧政策、成本核算方法等、财产物资盘存方法等。(2)账户体系设计。要求根据企业的经营规模和业务复杂程度建立总账、明细账和日记账等账户体系。(3)报表体系。不管企业规模大小珠报表体系都应当由资产负债表、利润表和现金流量表等报表组成,以便出资人能够全面地了解企业财务状况和经营成果,预测现金流量。

(四)财务分析报告实训。建立财务指标体系,通过对比分析、比率分析等方法,了解企业的偿债能力、营运能力、和营利能力,预测财务风险。

参考文献:

[1] 王璐,赵士德,胡永政.财务管理案例教学之创新实践[J].商业会计,2010(16).

[2] 黄兆信,王志强.论高校创业教育与专业教育的融合[J].教育研究,2013(12).

摘 ?要:党的十七大报告把“以创业带动就业”作为我国新时期的就业战略。大学生是自主创业中最具有活力的主体。创业要从创业教育入手。基于此,本文重点研究了如何将创业教育嵌入财务管理课程教学过程,期望通过教学方式的创新,提高学生的创业能力。

关键词:财务管理;教学方法;创业教育

一、基于创业实践教育的财务管理教学方法的提出

1947年,哈佛大学商学院开设了《新创企业管理》,开创了大学创业教育的先河。目前,美国几乎所有著名高校均开设了创业课程。党的十七大报告把“以创业带动就业”作为我国新时期的就业战略。可以预期创业教育是继知识教育、技能教育之后的新领域,是我国高等教育未来的发展方向。

财务管理是理论性与实践性为一体的一门经济管理学科,开放性比较强,可以与学生创业实践教育相结合。可以将学生创业实践贯穿于融资、投资、营运、股利分配等整个财务活动的全过程,以发挥穿针引线的作用,加强各知识点之间的联系,为学生搭建网络化的知识体系,提高学生的创新能力。

二、基于创业教育的财务管理教学方法设计

(一)项目可行性评价实训。项目可行性评价以创业计划书为载体,以获得风险投资为目的,主要占在投资者的角度回答,投资项目能够为投资者带来什么样的回报。

1.投资估算。(1)固定资产投资估算。固定资产投资是指达到固定资产标准的各种设备、工具、器具的购置费用,它们由采购成本、安装和运杂费等构成。固定资产设投资的估算方法包括简单估算法(概算法)和投资分类估算法(形成资产法)。简单估算方法有生产能力指数法、比例估算法、系数估算法和投资估算指标法等。前三种估算方法估算精度相对不高,主要适用于投资机会研究。在项目可行性研究阶段应采用投资估算指标法和投资分类估算法。对于大学生创业而言,投资估算主要是对设备投资和流动资产估算,它们是项目启动所必要的投资。设备及工器具购置费包括设备的购置费、工器具购置费、现场自制非标准设备费、?生产用家具购置费和相应的运杂费。对于价值高的设备应按单台(套)估算购置费;价值较小的设备可按分类估算。设备购置费应按国内设备和进口设备分别估算,工器具购置费一般按占设备费的比例计取。(2)流动资产投资估算。流动资产投资即垫支的流动资金,是指项目运营期内长期占用并周转使用的资金,不包括运营中临时时生需要的资金。流动资金估算应考虑应付账款对流动资金的抵减作用。流动资金估算在不同阶段,可选用概算法或分项估算法。在项目初步可行性研究阶段可采用概算法。分项详细估算法一般用于可行性研究阶段。1)概算法。概算法是参照同类企业流动资金占营业收入的比例或流动资金占经营成本的比例或单位产量占用流动资金的数额来估算流动资金。计算公式分别为:流动资金=年营业收人额×营业收入资金率;2)分项估算法。分项估算法是对流动资产和流动负债的主要构成要素,即存货、现金、应收账款、预付账款、应付账款、预收账款等项内容进行估算,最后得出项目所需的流动资金数额。计算公式为:

流动资金=流动资产-流动负债

流动资产=应收账款+预付账款+存货+现金

流动负债=应付账款+预收账款

流动资金本年增加额=本年流动资金-上年流动资金

流动资金估算的具体步骤是首先确定各分项的最低周转天数,计算出各分项的年周转次数,然后再分项估算占有资金额。各类流动资产和流动负债的最低周转天数参照同类企业的平均周转天数并结合项目特点确定。

A.材料库存=年外购原材料费用/外购原材料年周转次

数;B.产品库存=年生产成本/产成品年周转次数;C.应收账款占用=年销售收入/应收账款年周转次数;D.现金储备量=年现金支付/现金年周转次数;现金年周转次数=主营业务收入/现金平均余额

2.收入估。根据产品销售预算和预计市场销售价格估算。

3.成本估算。根据单位产品成本预算和期间成本预算估算。

4.现金净流量估算。(1)每年现金流入量=现金收入+收回垫支的流动资产+固定资产残值。(2)每年现金流出量=固定资产投资+流动资产投资+经营成本。(3)每年现金净流量=现金流入量-现金流出量

5.项目评价指标的计算

(1)净现值=每年现金净流量现值之和。例如,开一家网上书店,经营期假定5年。需要购买电脑设备等10万元,库存图书等流动资金1万元;每年经营收入20万元;每年房租4万元,人工成本每年6万元,水电电话等其他经营成本每年7万元;假定项目融资成本为10%,评估该项目是否值得投资。根据本例资料,该项目各年现金流量估算结果见表1所示。

表1 ?现金流量估算表

根据表1,项目净算值估算如下:

净现值=-11+3/(1+0.1)+3/(1+0.1)2+3/(1+0.1)3+3/(1+0.1)4+3/

(1+0.1)5+3/(1+0.1)6

=-11+2.727+2.478+2.253+2.049+1.86+2.256=2.623

(2)投资回收期。投资回收期是指投资回收期即收回项目投资所需要的时间。根据表1资料,该项目投资回收期的估算见表2所示。

根据表2资料,该项目投资回收期=3+2/3=3+0.67=3.67年

表2 ?投资回收期估算表

6.项目决策

决策原则是净现值大于0,投资回收期不高于基准投资回收期或者项目计算期的一半。根据上述计算结果,该项目具备投资可行性。

(二)公司设立实训(以有限责任公司为例)。(1)了解公司设立应具备的条件。1)股东符合法定人数即由2人以上50人以下股东共同出资设立;2)股东出资达到法定资本最低限额;

3)有固定的生产经营场所和必要的生产经营条件。经营场所必须是商业或者办公用房,但是对自主创业的高校毕业生而言,可以将家庭住所作为经营场所。(2)了解公司设立应提交的文件。1)公司董事长签署的设立登记申请书;2)全体股东指定代表或者共同委托代理人的证明;3)公司章程;4)股东的法人资格证明或者自然人身份证明;5)载明公司董事、经理的文件、姓名、住所证明;6)公司法定代表人任职文件和身份证明;7)企业名称预先核准通知书;8)公司住所证明(或者房屋租赁合同)。(3)公司登记流程实训。1)核准公司名称。申请名称预先核准,应当提交下列文件:有限责任公司的全体股东签署的公司名称预先核准申请书;股东或者发起人的法人资格证明或者自然人的身份证明。企业名称的组成形式分为行政区划、公司字号、行业特点、组织形式,例如:河南明德财务软件开发有限公司,其中河南为行政区划、明德为字号、财务软件开发为行业特点、有限公司为组织形式。企业的名称只要不与同行业字号有两个字相同,就可以核准登记。2)网上登记。在当地工商局网站登记公司注册的全部信息,包括公司名称、注册资本、法人、股东及股东的出资比例、注册地址等信息。3)提交书面材料。以上手续办理完毕时,需要与工商局预约递交公司材料的时间,一般是当天预约,5个工作日以后提交书面材料。4)领取营业执照。营业执照是企业或组织合法经营权的凭证。营业执照分正本和副本,二者具有相同的法律效力。按照指定的时间把公司材料交给工商登记人员之后,领取工商受理单,在5个工作日内就可以领取营业执照。5)公安局刻章备案。领取营业执照之后,凭相关材料到公安局办理企业刻制印章备案登记。6)组织机构代码登记。组织机构代码是单位的身份证,需要持营业执照副本及复印件、法定代表人身份证复印件、公章,到当地质量技术监督局办理。7)国税、地税的税务登记。目前国税和地税共用一个税务登记证,只由国税局发税务登记证。首先,进行税务登记之前,要知道自己的公司是属于哪个国税局,哪个地税局管理,其次,从事生产经营的纳税人,要在领取营业执照之日起30日内到办税服务厅申办税务登记,并备齐有关证件资料:营业执照、有关合同、章程、协议书、银行帐户、帐号证明、组织机构代码证及复印件、法定代表人和董事会成员名单或业主居民身份证(护照)以及当地主管税务机关要求提供的其他证件、资料。纳税人办理税务登记时,先从税务窗口或办税服务厅指定的其他窗口领取《税务登记表》(一式三份),按要求填写后签字或盖章,连同其他证件、资料递送到“税务登记窗口进行申报。税务机关自收到申报之日起三十日内审核并发给税务登记证件。8)银行开设基本账户。需要提供公司的营业执照(正副本)、组织机构代码证(正副本)、国税(正副本)、地税(正副本)、法人身份证、公章、财务章、法人的私章、经办人的身份证。当天办理之后,可以在5-7个工作日内领取开户许可证。

需要提醒学生注意的是,新《公司法》规定,将注册资本实缴登记制改为认缴登记制。有限责任公司股东认缴出资额不再作为登记事项。公司登记时,不需要提交验资报告。2014年,国务院发布的20号文件中要求,实行工商营业执照、组织机构代码证和税务登记证“三证合一”登记制度。

(三)会计制度设计实训。会计的目标是为出资人提供受托责任信息和决策有用信息。体现为反映企业财务状况、经营成果和现金流量方面的信息。(1)会计政策设计。要求根据企业的特点选择会计制度,固定资产折旧政策、成本核算方法等、财产物资盘存方法等。(2)账户体系设计。要求根据企业的经营规模和业务复杂程度建立总账、明细账和日记账等账户体系。(3)报表体系。不管企业规模大小珠报表体系都应当由资产负债表、利润表和现金流量表等报表组成,以便出资人能够全面地了解企业财务状况和经营成果,预测现金流量。

(四)财务分析报告实训。建立财务指标体系,通过对比分析、比率分析等方法,了解企业的偿债能力、营运能力、和营利能力,预测财务风险。

参考文献:

[1] 王璐,赵士德,胡永政.财务管理案例教学之创新实践[J].商业会计,2010(16).

[2] 黄兆信,王志强.论高校创业教育与专业教育的融合[J].教育研究,2013(12).