新能源充电桩的市场运营现象探析

王海峰

摘要:分析当前新能源产业行业中运营商和设备提供商目前所遇到的经营瓶颈。为各运营商和设备供应商分析当前市场现状、未来发展趋势提供理论支持。

关键词:新能源 充电桩 服务外包 互聯网+ 风险管理

中图分类号:TM913 文献标识码:A

1 前言

国际汽联:电动方程式年底重临香江,全球主机厂也争相参赛试车。我国电动汽车产业也在超车弯道上加速行进。并据相关统计报告数据显示,到了2040年全球电动汽车将达5亿辆。届时,中国作为全球最大的电动车市场,中国在电动汽车基础设施上的投资额将占到全球总投入的1/3左右。

1.1 市场现状的寒潮现象

虽然大环境向好,但仍需静观现实并冷静思考未来。不可否认,目前绝大部分充电桩运营商仍处于亏损状态;设备提供商投入未见产出。

据前瞻产业研究院统计,截至2017年9月我国公共类充电桩建设、运营数量共19.06万个,比2016年底新增44,253个(见图1)。总计上报公共类充电桩190,559个,其中交流充电桩74,783个、直流充电桩49,717个、交直流一体充电桩66,059个(见图2)。

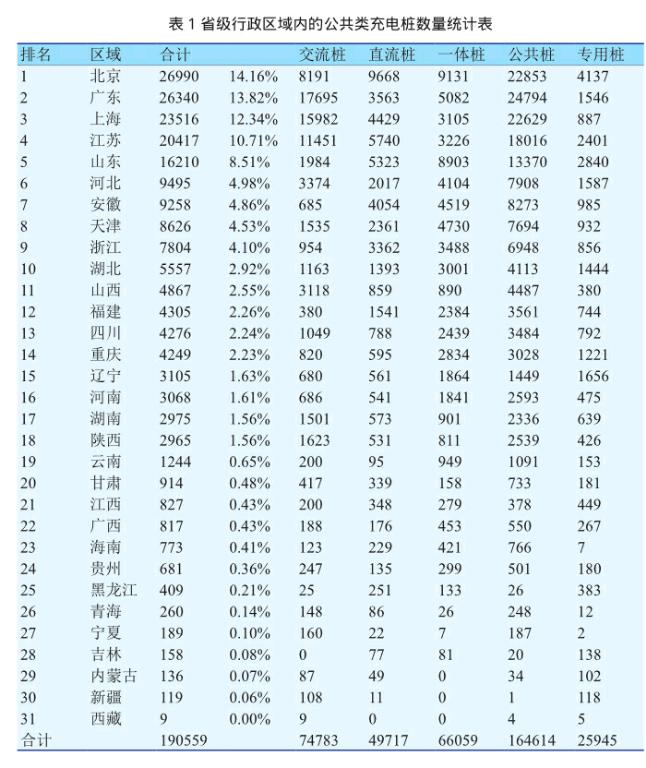

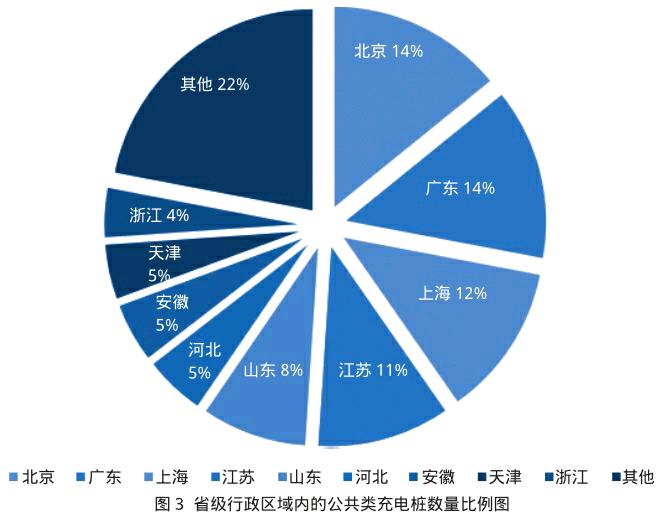

省级行政区域内所拥有的公共类充电桩数量前十的分别为:北京26990个、广东26340个、上海23516个、江苏20417个、山东16210个、安徽9495个、河北9258个、天津8626个、浙江7804个、湖北5557个(见表1)。

观察市场充电桩布桩数量现状却不难发现,公共充电桩近两年是在“一路狂奔”,但在数量剧增的背后,整个行业尚处于“蒙眼狂奔”的粗放发展阶段,充电桩运营企业的重心是跑马圈地,提升服务、盈利这些问题,则被排在次要位置。建成投入的充电桩使用率低而且大量闲置。服务于公交、物流行业的专用桩目前使用率都很高,但公共类充电桩的使用率不容乐观。对北京核心六城区的42处公共充电站进行实地调查,这42处公共充电站共有340个充电桩,其中,正在充电的充电桩有61个,占比17.9%,损坏和故障的有35个,占比10.2%,被占位有92个,占比27%,同时尚有近40%的公共充电桩无法使用。

前瞻产业研究院发布的《2017-2022年中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》可见政府继续积极推动市场发展。但伴随而来得问题是投入市场的充电桩面临运营维护、故障解决、检查修理。

2 充电故障的层出不绝

总结分析市场充电过程所遇到的问题类型,根源无非是行业在弯道超车时车企、桩企、运营商对于标准解读的差异性以及充电桩技术流派的分歧性、额外由于终端用户使用操作的初学性。致使现阶段充电过程出现的故障投诉内容五花八门。

新能源行业由车、桩、用户三点两线组成,导致故障问题共五类。由于车辆服务的成熟度,车端故障有车企负责解决。剩下四类故障现阶段几乎全部由桩企负责解决。

2.1车-桩故障

由于标准理解的差异性,市场运营的不同品牌车辆与不同品牌充电桩的逻辑控制原理不尽相同。致使车桩通信不畅,无法充电,充电不满等问题。

充电桩无法给车充电,这个问题前文有所介绍,再稍作补充。在国家提出新能源弯道超车的目标时,我国主机厂并未真正理解国家的战略概念从而导致后续出险主机厂骗取国家补贴的恶性现象;同时,主机厂在开发新能源车的过程中也并未真正理解新能源的概念,或者说对于标准的理解程度甚至对于标准是否真正理解未尝得知。最终在市场上出现各种状态的新能源车。另一方面,对于交互数据的电池管理系统和充电桩主控管理系统的开发商同样对于标准的理解也是良莠不齐,导致逻辑顺序协议标准不统一,各自为战。最终充电桩和车辆通信受阻,无法实现车辆充电过程。

在国家意识到此问题后,采取了一系列的措施。行业也重新洗牌,国家出台了一系列的政策措施也统一新的国家标准,市场逐渐回归正常化。但车企和桩企又将面临另一个大问题,市场上的老国标车、老国标桩怎么办?对于新标准的充电桩能否给老国标车充电,出现的问题谁去处理?老国标的充电桩给新国标车充电也是同样的问题。

2.2桩的故障

由于核心技术流派不同,行业转型流入致使各品牌充电桩结构、硬件、软件等皆为不同。

此外上述又提到公共充电桩分布及真正运营有效桩数量表明,之前的“跑马圈地”拿补贴的时代已经过去了。对于运营商来讲,当然希望多部桩多充电多赚钱。但摆在运营商面前的困难:第一,社会车辆(私家车及部分运营车辆)保有量不足,充电量无法弥补布桩投入;第二,场地的产权管理,物业管理也是影响布桩的实现性;第三,场地的电力负荷容量直接影响布桩的数量和充电桩供电能力。上述几点是困难冰山的一角,诸多因素限制运营商和桩企的布桩数量和进度。从而对于社会终端用户抱怨可充电的站点少。进而又影响新能源汽车的普及,进入了鸡生蛋和蛋生鸡的争论。

2.3桩-运营故障

由于通信协议,语言逻辑,通信线路,通信方式致使充电过程结算故障,充电操作不畅等问题。

随着充电桩的增多,各商家拥有各自的运营平台,因此市场上出现多个不同版本的App。但普通用户在寻找充电桩进行电能补给过程当中,需要轮番打开多个App进行查询,给用户带来诸多的不便。造成用户对新能源汽车充电补给诸多的担忧,更多新能源车的购买者更是望而却步,影响新能源汽车市场的发展。

2.3.1充电资源不共享的问题

由于给用户带来不便问题和多个商家的站点之间相互独立,充电桩使用率随之递减,既造成充电资源上的浪费,也造成商家经济上的损失,最终转嫁到新能源车的使用者身上。

2.3.2无法监控充电产生的问题

较具规模的运营商家区域下拥有多个站点,但各站点是相互独立且没有办法上传站点的充电桩使用情况数据到商家管理人员,造成管理人员无法监督站点,管理上极其不便。

从而实现“网络化、智能化、无人化”的科学管理模式,让信息化建设迈上一个新的台阶,让充电站的运行更为稳定、可靠,管理更为简单、方便。实现智能化的管理,推进其商业化应用推广,可实现物流团队与车辆的管理、金额结算和各种经营数据的分析统计。登记区域内物流企业相关信息和资源,包括商家信息、佣金设定的数额、会员的充电卡信息等等,通过登记可掌握各站点运营状况。实时监控区域内商家充电设施使用情况,通过对充电站、充电桩、车辆的充电进程、充电中的告警信息等等,实时监控充电桩充电状况。整合分散的资源以减少浪费必将依托于“互联网+”走入整合的阶段。

国家政府推行的“互联互通”亦是注意到诸多问题,并已着手解决的重要举措。电动汽车充电互联互通主要包括三个方面:一是充电接口的物理电气互联互通,实现不同电动汽车与不同充电设施间能够插得上,充上电。二是充电服务的信息互联互通,实现充电设施的位置、状态、充电参数、运营商信息等信息跨平台共享。三是充电交易的付费服务互联互通,实现跨交易平台、跨运营商的充电支付无障碍。一致性的统一可以使资源整合,目标明确,责任明晰,工作自然有的放矢。亟待破冰期后的市场将如春笋样发展,再加上互联互通的要求,那么随之而来带给服务人员的工作量及压力必将是巨大的。大工作量将使企业加大人员投入,增加成本压力,可是短时间内企业是否可以有效地完成人员的补充?补充的人员能力是否符合和满足需要。那么第三方服务将是企业最好的选择,对于故障、问题解决的专业性、及时性也是企业的解决方案。

2.4终端用户故障

终端用户才是市场的真正的主导者,由于我国新能源汽车起步晚,市场主要依靠政府扶持,终端用户的认知刚刚起步等原因。导致桩企又作为培训方进行指导使用。借此可以看出桩企在行业中是最为重要的一个环节,也承担更多的責任。对于桩企面对上述的问题即应该配置各环节的专业服务人员予以解决。但由于当前市场状态,桩企目前所面临的压力,人员配置极为受限,可问题又亟待解决。

3 结束语

为了持续推动电动汽车充电桩在未来时代的发展,政府及新能源行业均开始有意向的引导电动汽车充电桩行业迅速走向“互联网模式”。新能源汽车、互联网汽车已进入市场销售,随之而来与充电桩相结合作为信息交互的“互联网+”将成为汽车消费行业的规模趋势。

参考文献:

[1] 前瞻产业研究院.2017-2022年中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告[R ].2017.

[2] 前瞻产业研究院.2018- 2023年中国电动汽车充电站行业市场前瞻与投资战略规划分析报告[R ].2017.

摘要:分析当前新能源产业行业中运营商和设备提供商目前所遇到的经营瓶颈。为各运营商和设备供应商分析当前市场现状、未来发展趋势提供理论支持。

关键词:新能源 充电桩 服务外包 互聯网+ 风险管理

中图分类号:TM913 文献标识码:A

1 前言

国际汽联:电动方程式年底重临香江,全球主机厂也争相参赛试车。我国电动汽车产业也在超车弯道上加速行进。并据相关统计报告数据显示,到了2040年全球电动汽车将达5亿辆。届时,中国作为全球最大的电动车市场,中国在电动汽车基础设施上的投资额将占到全球总投入的1/3左右。

1.1 市场现状的寒潮现象

虽然大环境向好,但仍需静观现实并冷静思考未来。不可否认,目前绝大部分充电桩运营商仍处于亏损状态;设备提供商投入未见产出。

据前瞻产业研究院统计,截至2017年9月我国公共类充电桩建设、运营数量共19.06万个,比2016年底新增44,253个(见图1)。总计上报公共类充电桩190,559个,其中交流充电桩74,783个、直流充电桩49,717个、交直流一体充电桩66,059个(见图2)。

省级行政区域内所拥有的公共类充电桩数量前十的分别为:北京26990个、广东26340个、上海23516个、江苏20417个、山东16210个、安徽9495个、河北9258个、天津8626个、浙江7804个、湖北5557个(见表1)。

观察市场充电桩布桩数量现状却不难发现,公共充电桩近两年是在“一路狂奔”,但在数量剧增的背后,整个行业尚处于“蒙眼狂奔”的粗放发展阶段,充电桩运营企业的重心是跑马圈地,提升服务、盈利这些问题,则被排在次要位置。建成投入的充电桩使用率低而且大量闲置。服务于公交、物流行业的专用桩目前使用率都很高,但公共类充电桩的使用率不容乐观。对北京核心六城区的42处公共充电站进行实地调查,这42处公共充电站共有340个充电桩,其中,正在充电的充电桩有61个,占比17.9%,损坏和故障的有35个,占比10.2%,被占位有92个,占比27%,同时尚有近40%的公共充电桩无法使用。

前瞻产业研究院发布的《2017-2022年中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告》可见政府继续积极推动市场发展。但伴随而来得问题是投入市场的充电桩面临运营维护、故障解决、检查修理。

2 充电故障的层出不绝

总结分析市场充电过程所遇到的问题类型,根源无非是行业在弯道超车时车企、桩企、运营商对于标准解读的差异性以及充电桩技术流派的分歧性、额外由于终端用户使用操作的初学性。致使现阶段充电过程出现的故障投诉内容五花八门。

新能源行业由车、桩、用户三点两线组成,导致故障问题共五类。由于车辆服务的成熟度,车端故障有车企负责解决。剩下四类故障现阶段几乎全部由桩企负责解决。

2.1车-桩故障

由于标准理解的差异性,市场运营的不同品牌车辆与不同品牌充电桩的逻辑控制原理不尽相同。致使车桩通信不畅,无法充电,充电不满等问题。

充电桩无法给车充电,这个问题前文有所介绍,再稍作补充。在国家提出新能源弯道超车的目标时,我国主机厂并未真正理解国家的战略概念从而导致后续出险主机厂骗取国家补贴的恶性现象;同时,主机厂在开发新能源车的过程中也并未真正理解新能源的概念,或者说对于标准的理解程度甚至对于标准是否真正理解未尝得知。最终在市场上出现各种状态的新能源车。另一方面,对于交互数据的电池管理系统和充电桩主控管理系统的开发商同样对于标准的理解也是良莠不齐,导致逻辑顺序协议标准不统一,各自为战。最终充电桩和车辆通信受阻,无法实现车辆充电过程。

在国家意识到此问题后,采取了一系列的措施。行业也重新洗牌,国家出台了一系列的政策措施也统一新的国家标准,市场逐渐回归正常化。但车企和桩企又将面临另一个大问题,市场上的老国标车、老国标桩怎么办?对于新标准的充电桩能否给老国标车充电,出现的问题谁去处理?老国标的充电桩给新国标车充电也是同样的问题。

2.2桩的故障

由于核心技术流派不同,行业转型流入致使各品牌充电桩结构、硬件、软件等皆为不同。

此外上述又提到公共充电桩分布及真正运营有效桩数量表明,之前的“跑马圈地”拿补贴的时代已经过去了。对于运营商来讲,当然希望多部桩多充电多赚钱。但摆在运营商面前的困难:第一,社会车辆(私家车及部分运营车辆)保有量不足,充电量无法弥补布桩投入;第二,场地的产权管理,物业管理也是影响布桩的实现性;第三,场地的电力负荷容量直接影响布桩的数量和充电桩供电能力。上述几点是困难冰山的一角,诸多因素限制运营商和桩企的布桩数量和进度。从而对于社会终端用户抱怨可充电的站点少。进而又影响新能源汽车的普及,进入了鸡生蛋和蛋生鸡的争论。

2.3桩-运营故障

由于通信协议,语言逻辑,通信线路,通信方式致使充电过程结算故障,充电操作不畅等问题。

随着充电桩的增多,各商家拥有各自的运营平台,因此市场上出现多个不同版本的App。但普通用户在寻找充电桩进行电能补给过程当中,需要轮番打开多个App进行查询,给用户带来诸多的不便。造成用户对新能源汽车充电补给诸多的担忧,更多新能源车的购买者更是望而却步,影响新能源汽车市场的发展。

2.3.1充电资源不共享的问题

由于给用户带来不便问题和多个商家的站点之间相互独立,充电桩使用率随之递减,既造成充电资源上的浪费,也造成商家经济上的损失,最终转嫁到新能源车的使用者身上。

2.3.2无法监控充电产生的问题

较具规模的运营商家区域下拥有多个站点,但各站点是相互独立且没有办法上传站点的充电桩使用情况数据到商家管理人员,造成管理人员无法监督站点,管理上极其不便。

从而实现“网络化、智能化、无人化”的科学管理模式,让信息化建设迈上一个新的台阶,让充电站的运行更为稳定、可靠,管理更为简单、方便。实现智能化的管理,推进其商业化应用推广,可实现物流团队与车辆的管理、金额结算和各种经营数据的分析统计。登记区域内物流企业相关信息和资源,包括商家信息、佣金设定的数额、会员的充电卡信息等等,通过登记可掌握各站点运营状况。实时监控区域内商家充电设施使用情况,通过对充电站、充电桩、车辆的充电进程、充电中的告警信息等等,实时监控充电桩充电状况。整合分散的资源以减少浪费必将依托于“互联网+”走入整合的阶段。

国家政府推行的“互联互通”亦是注意到诸多问题,并已着手解决的重要举措。电动汽车充电互联互通主要包括三个方面:一是充电接口的物理电气互联互通,实现不同电动汽车与不同充电设施间能够插得上,充上电。二是充电服务的信息互联互通,实现充电设施的位置、状态、充电参数、运营商信息等信息跨平台共享。三是充电交易的付费服务互联互通,实现跨交易平台、跨运营商的充电支付无障碍。一致性的统一可以使资源整合,目标明确,责任明晰,工作自然有的放矢。亟待破冰期后的市场将如春笋样发展,再加上互联互通的要求,那么随之而来带给服务人员的工作量及压力必将是巨大的。大工作量将使企业加大人员投入,增加成本压力,可是短时间内企业是否可以有效地完成人员的补充?补充的人员能力是否符合和满足需要。那么第三方服务将是企业最好的选择,对于故障、问题解决的专业性、及时性也是企业的解决方案。

2.4终端用户故障

终端用户才是市场的真正的主导者,由于我国新能源汽车起步晚,市场主要依靠政府扶持,终端用户的认知刚刚起步等原因。导致桩企又作为培训方进行指导使用。借此可以看出桩企在行业中是最为重要的一个环节,也承担更多的責任。对于桩企面对上述的问题即应该配置各环节的专业服务人员予以解决。但由于当前市场状态,桩企目前所面临的压力,人员配置极为受限,可问题又亟待解决。

3 结束语

为了持续推动电动汽车充电桩在未来时代的发展,政府及新能源行业均开始有意向的引导电动汽车充电桩行业迅速走向“互联网模式”。新能源汽车、互联网汽车已进入市场销售,随之而来与充电桩相结合作为信息交互的“互联网+”将成为汽车消费行业的规模趋势。

参考文献:

[1] 前瞻产业研究院.2017-2022年中国电动汽车充电桩行业发展前景预测与投资战略规划分析报告[R ].2017.

[2] 前瞻产业研究院.2018- 2023年中国电动汽车充电站行业市场前瞻与投资战略规划分析报告[R ].2017.