钢铁企业精益生产成本优化控制研究

杨晓岗

摘要:企业生存和发展的核心在于企业对成本控制的掌握程度,若在生产过程中不能够制定严格的成本管理方法以及管理策略,将导致企业不必要的成本开支增多,进而企业的生产利润将减少,因此无论是钢铁企业还是其他类型的企业,在发展过程中必须重视成本控制。近年来钢铁企业发展速度缓慢,其主要原因在于缺乏先进的成本控制管理方式与理念,因此文章着重阐述了精益生产成本控制的优势及措施,希望能够对钢铁企业成本控制有所启发。

关键词:精益生产 成本管理 优化控制 管理方式

中圖分类号:F406.72 文献标识码:A

1 成本管理方法存在的问题

1.1成本管理观念落后

以往的钢铁企业在成本管理过程中由于管理观念的落后,导致企业的成本控制达不到目标。传统的成本管理观念主张“以节约成本为核心”,此成本管理观念虽然目的是为了控制企业的成本开支,但是此观念过于笼统,缺乏成本管理事前的预测、事中的计划以及事后的思考。成本管理控制在实际的生产操作过程中不仅仅是以口号的形式存在,而是需要对成本管理的各个环节制定科学的控制计划,企业员工按照成本控制计划才能够明确成本控制具体的实施方案。

1.2成本管理目标不全面

钢铁企业传统的成本管理的目的在于为企业争取尽可能大的经营利润。而这种“争取最大化的经营利润”目标看似合理,但是在进行实际的操作过程中由于目标设定较为模糊,导致员工在进行成本管理中较为盲目,缺乏清晰的目标指引。除此之外,目前的钢铁市场与以往的钢铁市场存在较大的差距,目前的钢铁市场更注重顾客价值,这是以往的钢铁企业在成本管理中未曾注意的问题。因此,提高产量换取成本降低的成本控制方式已经不符合时代发展的要求。成本管理目标不全面,不明确导致企业在生产中成本管理起不到相应的作用,反而打乱了企业成本管理模式[1]。

1.3成本管理空间狭窄

钢铁企业在以往的成本管理中对成本管理这一概念理解上存在误区,认为成本管理或成本控制只是针对生产环节才能够启动作用。然而事实并非如此,科学的成本管理应该贯穿于企业经营的各个环节之中,比如材料采购环节、产品研发环节、售后服务环节等。上述环节中同样涉及成本管理。因此传统的成本管理方式存在的最大问题是成本管理空间狭窄,并未对整个企业的生产流程做出严格的成本管理控制[2]。出现此问题的原因在于对成本管理的认识不够全面,导致企业的成本管理不见起色。材料采购环节以及其他环节都是企业生产经营中的重点环节,因此对上述环节的成本管理不能忽略。

2 精益成本管理在钢铁企业的优势

2.1减少产品积压

以往的钢铁企业在成产中未对市场经营情况做出合理分析,仍是采取提升产量的方式来提升企业的经济效益。但是此经营方式与当前的经济环境并不相符,钢铁行业经济下滑严重,一味地提高产量只会导致企业的产品积压严重。而精益成本管理是以市场为导向,以客户需求为目标,所有的生产活动都是围绕客户的价值流而产生,充分考虑到钢铁市场的波动性[4]。精益成本管理以实际情况出发减少了生产过程中不必要的生产环节以及严格控制产品的生产量。此管理方式不仅能够减少企业的产品积压,同时也能够使钢铁企业重新审视市场行情,进而改进成本管理方式。

2.2提升员工凝聚力

精益化生产成本管理的核心理念是以人为本,此核心理念不仅是以客户为生产核心,同时更为注重企业员工的能动性以及创造力。在此核心理念指导下,企业员工是生产流程中最主要的资源,在生产过程中尊重员工提出的意见和建议,将员工的发展作为公司发展的主要战略。如此的改变使得企业的员工在生产过程中凝聚力增强,并会为了企业的生产目标而为之奋斗。精益化生产管理的目的不仅仅是做好企业的成本控制,同时也是为了提升企业员工的生产积极性以及员工凝聚力。只有企业的员工在思想上达到一致,才能够将企业的利益与员工的利益结合在一起,使两者能够协调发展。

2.3实现成本优化

钢铁企业在精益生产成本管理的指导下,在生产过程中能严格遵循以市场为导向,以客户需求为目标。在此管理方式的指导下企业能够认清企业成本管理中的弊端,并遵循降低库存为原则,由库存倒推生产过程,在优化成产流程,积极解决生产过程中存在的问题,如此进行反复循环,持续对生产流程进行深度优化,进而能够实现成本优化。

3 精益生产成本优化控制措施

3.1更新成本管理观念

传统的成本管理观念极大限制了钢铁企业的发展,因此钢铁企业必须进行成本管理观念的转变和提升,采取先进的精益化生产成本管理方式。更新成本管理方式不仅仅是企业成本管理人员应急需改进的任务,同时也是企业员工的任务。成本管理观念的观念的更新关乎着企业的生存和发展,因此必须树立“全员参与、全过程控制、全方位监督”的成本控制思想。将精益成本管理观念贯穿于各个生产环节,并使全体员工都能够做到成本控制。

3.2树立具体的成本管理目标

以往的钢铁企业成本管理目标不清晰、不明确,导致员工在进行成本管理过程中盲目的进行成本管理,由于缺乏系统的规划,导致企业的成本管理不符合实际,达不到理想的效果。精益生产成本管理则主张明确制定管理目标,并将成本控制目标进行细化,针对生产的全过程进行成本管理目标的梳理,对每个生产环节制定切实可行的成本控制目标,通过实现小目标带动钢铁企业最终的成本控制目标。此成本管理方式在实际应用中取得了良好的效果,由此可见成本管理控制必须立足于实际。

3.3扩宽成本管理空间

成本管理是企业发展的核心内容,因此钢铁企业在进行成本管理的过程中必须充分地认识到成本管理多涵盖的各个环节,只有将成本管理运用在企业生产的各个环节之中,才能够发挥成本管理的最大效用。过去的钢铁企业在成本管理环节只注重生产环节的成本控制,而忽略了采购环节、后期产品维护等环节的成本控制,这就导致了成本控制没有执行到位。钢铁企业中虽然生产环节投入了大量的人力和物力、财力,对其进行成本管理和控制能够为企业减少较多的成本开支,但是其他环节也投入了较多的资源,因此进行全方位的成本管理和控制,最有利于企业的长期发展。

4 钢铁企业精益生产成本管理实践

炼钢入炉原料成本精益生产管理

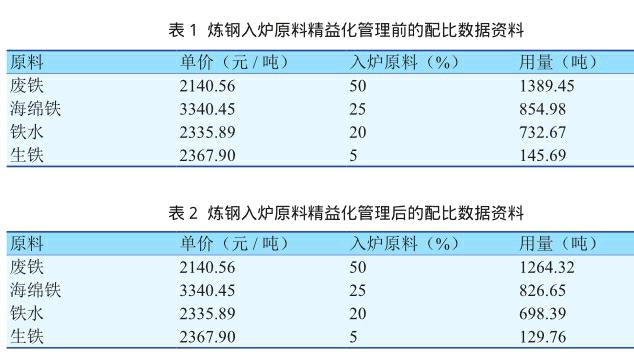

钢铁企业生产中,炼钢为主要的生产环节,此生产环节中的综合成本占比是钢铁生产环节中成本占比最高的环节,因此首先应对炼钢生产环节进行精益生产成本控制。炼钢环节需要用到较多的原材料,比如废钢、生铁、合金等。由此可见,炼钢原料结构是制约炼钢成本的主要因素。因此,应根据炼钢原料结构的特点以及炼钢要求等因素,对其进行精益生产成本管理,经过科学的计算,优化炼钢原料的结构以及用量,进而达到精益生产成本控制的目的。以往的炼钢过程中为粗放化,没有对炼钢原料进行科学规划,导致炼钢过程中,原料使用量大,材料浪费的空间也较大。而精益化生产的原则是以市场需求为导向,避免产品的积压和浪费,因此从此环节进行精益化成本控制最为合理。经过精益化生产成本管理,炼钢入炉原料计划配比发生明显的改变,见表1和表2 。

钢铁企业发展缓慢最主要的原因是企业的成本管理方式没有做到与时俱进,传统的成本管理方式与当前经济发展环境不相符,势必导致钢铁企业的生产效益有所降低。因此钢铁企业应将精益生产成本管理方式作为改进落后成本管理方式的手段。通过精益化生产管理方式的应用能够发现企业成本管理中存在的问题,并研究改进措施。文章对精益生产成本管理方式的研究具有现实意义,不仅能够提升企业成本管理的水平,同时能够提升企业成本管理的观念。

参考文献:

[1] 潘玉香,齐二石,王子强,等.钢铁企业精益生产成本优化控制研究[J].中国科技论坛,2015(01):84-90.

[2] 张贺顺,任全烜,郭艳永,等.首钢京唐公司炼铁低成本冶炼实践[J].中国冶金,2015,25(09):27-31+40.

摘要:企业生存和发展的核心在于企业对成本控制的掌握程度,若在生产过程中不能够制定严格的成本管理方法以及管理策略,将导致企业不必要的成本开支增多,进而企业的生产利润将减少,因此无论是钢铁企业还是其他类型的企业,在发展过程中必须重视成本控制。近年来钢铁企业发展速度缓慢,其主要原因在于缺乏先进的成本控制管理方式与理念,因此文章着重阐述了精益生产成本控制的优势及措施,希望能够对钢铁企业成本控制有所启发。

关键词:精益生产 成本管理 优化控制 管理方式

中圖分类号:F406.72 文献标识码:A

1 成本管理方法存在的问题

1.1成本管理观念落后

以往的钢铁企业在成本管理过程中由于管理观念的落后,导致企业的成本控制达不到目标。传统的成本管理观念主张“以节约成本为核心”,此成本管理观念虽然目的是为了控制企业的成本开支,但是此观念过于笼统,缺乏成本管理事前的预测、事中的计划以及事后的思考。成本管理控制在实际的生产操作过程中不仅仅是以口号的形式存在,而是需要对成本管理的各个环节制定科学的控制计划,企业员工按照成本控制计划才能够明确成本控制具体的实施方案。

1.2成本管理目标不全面

钢铁企业传统的成本管理的目的在于为企业争取尽可能大的经营利润。而这种“争取最大化的经营利润”目标看似合理,但是在进行实际的操作过程中由于目标设定较为模糊,导致员工在进行成本管理中较为盲目,缺乏清晰的目标指引。除此之外,目前的钢铁市场与以往的钢铁市场存在较大的差距,目前的钢铁市场更注重顾客价值,这是以往的钢铁企业在成本管理中未曾注意的问题。因此,提高产量换取成本降低的成本控制方式已经不符合时代发展的要求。成本管理目标不全面,不明确导致企业在生产中成本管理起不到相应的作用,反而打乱了企业成本管理模式[1]。

1.3成本管理空间狭窄

钢铁企业在以往的成本管理中对成本管理这一概念理解上存在误区,认为成本管理或成本控制只是针对生产环节才能够启动作用。然而事实并非如此,科学的成本管理应该贯穿于企业经营的各个环节之中,比如材料采购环节、产品研发环节、售后服务环节等。上述环节中同样涉及成本管理。因此传统的成本管理方式存在的最大问题是成本管理空间狭窄,并未对整个企业的生产流程做出严格的成本管理控制[2]。出现此问题的原因在于对成本管理的认识不够全面,导致企业的成本管理不见起色。材料采购环节以及其他环节都是企业生产经营中的重点环节,因此对上述环节的成本管理不能忽略。

2 精益成本管理在钢铁企业的优势

2.1减少产品积压

以往的钢铁企业在成产中未对市场经营情况做出合理分析,仍是采取提升产量的方式来提升企业的经济效益。但是此经营方式与当前的经济环境并不相符,钢铁行业经济下滑严重,一味地提高产量只会导致企业的产品积压严重。而精益成本管理是以市场为导向,以客户需求为目标,所有的生产活动都是围绕客户的价值流而产生,充分考虑到钢铁市场的波动性[4]。精益成本管理以实际情况出发减少了生产过程中不必要的生产环节以及严格控制产品的生产量。此管理方式不仅能够减少企业的产品积压,同时也能够使钢铁企业重新审视市场行情,进而改进成本管理方式。

2.2提升员工凝聚力

精益化生产成本管理的核心理念是以人为本,此核心理念不仅是以客户为生产核心,同时更为注重企业员工的能动性以及创造力。在此核心理念指导下,企业员工是生产流程中最主要的资源,在生产过程中尊重员工提出的意见和建议,将员工的发展作为公司发展的主要战略。如此的改变使得企业的员工在生产过程中凝聚力增强,并会为了企业的生产目标而为之奋斗。精益化生产管理的目的不仅仅是做好企业的成本控制,同时也是为了提升企业员工的生产积极性以及员工凝聚力。只有企业的员工在思想上达到一致,才能够将企业的利益与员工的利益结合在一起,使两者能够协调发展。

2.3实现成本优化

钢铁企业在精益生产成本管理的指导下,在生产过程中能严格遵循以市场为导向,以客户需求为目标。在此管理方式的指导下企业能够认清企业成本管理中的弊端,并遵循降低库存为原则,由库存倒推生产过程,在优化成产流程,积极解决生产过程中存在的问题,如此进行反复循环,持续对生产流程进行深度优化,进而能够实现成本优化。

3 精益生产成本优化控制措施

3.1更新成本管理观念

传统的成本管理观念极大限制了钢铁企业的发展,因此钢铁企业必须进行成本管理观念的转变和提升,采取先进的精益化生产成本管理方式。更新成本管理方式不仅仅是企业成本管理人员应急需改进的任务,同时也是企业员工的任务。成本管理观念的观念的更新关乎着企业的生存和发展,因此必须树立“全员参与、全过程控制、全方位监督”的成本控制思想。将精益成本管理观念贯穿于各个生产环节,并使全体员工都能够做到成本控制。

3.2树立具体的成本管理目标

以往的钢铁企业成本管理目标不清晰、不明确,导致员工在进行成本管理过程中盲目的进行成本管理,由于缺乏系统的规划,导致企业的成本管理不符合实际,达不到理想的效果。精益生产成本管理则主张明确制定管理目标,并将成本控制目标进行细化,针对生产的全过程进行成本管理目标的梳理,对每个生产环节制定切实可行的成本控制目标,通过实现小目标带动钢铁企业最终的成本控制目标。此成本管理方式在实际应用中取得了良好的效果,由此可见成本管理控制必须立足于实际。

3.3扩宽成本管理空间

成本管理是企业发展的核心内容,因此钢铁企业在进行成本管理的过程中必须充分地认识到成本管理多涵盖的各个环节,只有将成本管理运用在企业生产的各个环节之中,才能够发挥成本管理的最大效用。过去的钢铁企业在成本管理环节只注重生产环节的成本控制,而忽略了采购环节、后期产品维护等环节的成本控制,这就导致了成本控制没有执行到位。钢铁企业中虽然生产环节投入了大量的人力和物力、财力,对其进行成本管理和控制能够为企业减少较多的成本开支,但是其他环节也投入了较多的资源,因此进行全方位的成本管理和控制,最有利于企业的长期发展。

4 钢铁企业精益生产成本管理实践

炼钢入炉原料成本精益生产管理

钢铁企业生产中,炼钢为主要的生产环节,此生产环节中的综合成本占比是钢铁生产环节中成本占比最高的环节,因此首先应对炼钢生产环节进行精益生产成本控制。炼钢环节需要用到较多的原材料,比如废钢、生铁、合金等。由此可见,炼钢原料结构是制约炼钢成本的主要因素。因此,应根据炼钢原料结构的特点以及炼钢要求等因素,对其进行精益生产成本管理,经过科学的计算,优化炼钢原料的结构以及用量,进而达到精益生产成本控制的目的。以往的炼钢过程中为粗放化,没有对炼钢原料进行科学规划,导致炼钢过程中,原料使用量大,材料浪费的空间也较大。而精益化生产的原则是以市场需求为导向,避免产品的积压和浪费,因此从此环节进行精益化成本控制最为合理。经过精益化生产成本管理,炼钢入炉原料计划配比发生明显的改变,见表1和表2 。

钢铁企业发展缓慢最主要的原因是企业的成本管理方式没有做到与时俱进,传统的成本管理方式与当前经济发展环境不相符,势必导致钢铁企业的生产效益有所降低。因此钢铁企业应将精益生产成本管理方式作为改进落后成本管理方式的手段。通过精益化生产管理方式的应用能够发现企业成本管理中存在的问题,并研究改进措施。文章对精益生产成本管理方式的研究具有现实意义,不仅能够提升企业成本管理的水平,同时能够提升企业成本管理的观念。

参考文献:

[1] 潘玉香,齐二石,王子强,等.钢铁企业精益生产成本优化控制研究[J].中国科技论坛,2015(01):84-90.

[2] 张贺顺,任全烜,郭艳永,等.首钢京唐公司炼铁低成本冶炼实践[J].中国冶金,2015,25(09):27-31+40.