互联网农村金融供给对农户借贷需求的影响效应研究

安佳+田苏俊+刘畅+赵柔璇+石耀

【摘 要】论文基于农村调查数据,采用卡方法,对互联网金融进入农村后,对农户借贷需求的影响效应进行了分析。分析结果是地域差别不会影响农户对互联网农村金融的借贷需求;农村熟人社会会影响或抑制互联网农村金融机构的借贷供给;贷款利率水平的高低以及担保方式的差别也是影响互联网农村金融放贷供给的重要因素。

【Abstract】 Based on the rural survey data, the paper analyzes the influence of the internet finance on the rural households' borrowing demand by the chi-square test. The result is that: regional differences will not affect the peasant borrowing needs; rural acquaintances society affects the internet supply of rural lending; lending rates and the way of guarantee is the important factors that affect the internet rural financial supply of rural lending.

【關键词】互联网农村金融;农村借贷需求;卡方检验

【Keywords】internet rural finance; rural lending requirements; chi-square test

【中图分类号】F832.7 【文献标志码】A 【文章编号】1673-1069(2017)06-0105-04

1 问题的提出

农村借贷需求问题一直是各国难题,中国尤甚。虽然央行发布的统计数据表明,中国的金融机构为三农提供的贷款已经占到了全部金融机构贷款的20%~22%。但央行《报告》同时也指出,截至2014年底,中国2862个县级乡镇中还有1570个是金融机构空白乡镇,金融机构的县域覆盖率为54.57%。全中国还有一半左右的县级乡镇没有金融机构提供金融服务。

杨骏(2010)[1]曾指出,如果将农户分为是否申请过贷款两类,则正规金融在农村的金融覆盖率从申请贷款并成功拿到贷款的数据看,具有76%的覆盖率,但全农户覆盖率却只有15%。西南财大与中国农行联合发布的《中国农村金融发展报告2014》[2]也发现,农村有借贷需求的家庭比例达到19.6%。其中,低收入农业家庭有农业生产信贷需求的比例达到52%,但正规信贷可得性约为27.6%,低于40.5%的全国平均水平。

既然农民有旺盛的贷款需求,为什么很少向金融机构提出贷款申请?诸多文献针对这个问题进行了实证研究,结果大致相同,即影响借款需求的主要因素为劳动力人数和年龄、家庭上学人数以及文化程度等 [3-5];利率高,缺少担保或者抵押,没有熟人,则是农户不去信用社或者银行寻求贷款的主要原因。

当前,政府将互联网金融进入农村开展普惠金融服务视为解决农村金融供给不足的途径。从2009年宜信推出宜农贷正式进入农村金融领域开始,2015年,京东与格莱珉合作,也进入农村开展金融服务;同年10月,阿里宣称筹建未来农村金融服务的根据地,并上线了针对农村市场的农村淘宝,用为农民购买农资农具提供贷款的形式,打造金融和电商平台。

互联网金融企业的农村放贷是否能够满足农民的借贷需求?农民是否能够摆脱年龄和收入以及文化程度低等影响他们向银行寻求贷款的诸种因素转而寻求互联网金融企业的借贷服务?农村借贷情况是否因为互联网金融的进入而有所好转?我们从调查入手,系统收集资料和农民的看法,再采用计量方法,对农村的借贷需求是否因互联网金融的进入而发生变动进行分析。

2 调查设计与样本基本情况

2.1 调查对象的选择

调查第一阶段,我们选定河北、山东和山西以及四川四个省份,让来自这些地区的同学用微信或者电话方式,将调查问题分发至农村的父母亲戚朋友。调查对象及调查情况的内容如下:

2.2 调查设计

第二阶段将调查范围分为郊区和边远农村两个地域,然后对表1的4名农户做电话采访,并根据采访结果调整了调查问卷内容。随后在每省的被调查人员中随机抽出2人一共8人进行电话访谈。访谈结束后,调查组成员将访谈录音资料转化成文本信息,形成了书面资料。

2.3 样本农户基本情况

①人员构成。本次调查发放问卷1250份,回收1210份,回收率为96.8%。被调查者中,“90后”占比55.14%,其次是“70后”和“80后”分别占20.56%和16.82%,“50后”和“60后”较少,分别只占1.87%和5.61%。有1060位被调查者提供了“性别”信息,男女分别为56.60%和43.40%。

②文化程度。被调查者文化程度最高大专占比12%,高中毕业占48%,最低小学毕业17%,初中毕业占23%,无文盲。

③地域分布。第二次的调查增加了安徽淮北,湖南凤凰,辽宁锦州以及天津近郊等地。随后,我们又按照边远和郊区农村的区别,对调查对象的地域分布进行了统计。

④借贷行为。调查中的1020位被调查者都提供了“是否有过贷款行为”信息,近一半人回答“有过”,一半人回答“没有”,占比基本持平,分别为49%和51%。上述基本情况反映出,在农村,是否与银行发生过贷款行为的选择情况与性别人数大致一致。同时,我们也发现,是否发生过贷款行为也与被调查人员的年龄有关,90后考虑过贷款的人数最多,60后发生过真实贷款行为的最多。一个有意思的现象是,在我们将农户的借贷行为与农户的地域分布相比对时发现,边远农村地区几乎没有人有过对银行借贷的想法,但郊区农村大部分人都存在借贷需求。

⑤收入状况。调查中有一半人不愿意提供自家的收入情况,提供了收入情况的人群中,32%的收入是外出打工所得,16%是种菜养家禽的收入,其余52%的人勾了所有的選项。

3 互联网农村金融供给与样本农户的借贷需求

调查中发现,关于借贷的原因,“创业”和“房屋修建”被选较多,占比分别为35.24%和25.71%,其次是“农业生产”和“家畜养殖”,占比分别为14.29%和10.48%,而“果树种植或蔬菜种植”仅为2.86%。值得注意的是,近郊和边远农村的贷款需求有明显的差异。边远农村居民借贷主要出于农业生产和房屋修建的原因,近郊居民选择创业贷款的比例较高。另外,“其他”被选的次数占11.43%,根据被调查者的备注信息可知,其中很大部分原因是为解决农户子女的上学问题以及重大疾病而需要得到款项。

基于农户的借贷需求而发生的农户对互联网金融企业提供农村借贷的看法如下:

3.1 样本农户对借贷渠道的选择

在银行贷款、小额借款机构贷款以及互联网金融等八个选项中,勾选“银行贷款”的最多,达45.03%,其次是“向亲戚朋友借款”占34.44%,两者合计80%左右。另外“小额借款机构贷款”和“互联网金融农村贷款公司”占比较小,分别为7.28%和4.64%。调查发现,在互联网金融进入农村后,虽然农户更多的还是选择向银行贷款或向亲戚朋友借款,但向互联网金融企业借贷已经超过了民间借贷和担保公司借贷。因此我们初步断定,互联网金融企业在农村金融领域最少起到了拾遗补缺的作用。

3.2 样本农户对借贷机构的选择

农户在“相信哪家会提供好的贷款服务”的选项上,大部分农户还是比较信任农业银行及农村信用社等正规金融机构,占比分别达48.39%和41.94%,而互联网金融的农村贷款仅占3.23%,小于小贷公司。

3.3 农户对互联网金融农村放贷的态度

调查中有超过一半的受访农户对于互联网金融贷款持观望态度。26%的农户认为互联网金融贷款不安全,因而不愿考虑。仅20%的农户对互联网金融进入农村持积极态度。农户对于“互联网金融企业进入农村做农贷是否能解决农村贷款难问题”的回答,多数认为“不好说”或者“现在不行,以后可能可以”。农户的态度说明,大部分受访农户对互联网金融做农贷的评价不高。

3.4 关于互联网金融企业的贷款利率

就“如果向小贷公司或互联网金融贷款,能接受哪个水平的贷款利率”的问题,多数受访农户只能接受与银行贷款利率相同的利率水平,达63.55%。而对于“如果互联网金融农村贷款的手续简单,但利率高出银行2~3倍,您接受吗?”的问题,也有71.96%的农户表示不能接受,由此可见,利率水平是农户考虑是否贷款的重要因素。

3.5 关于互联网金融企业农村放贷的操作方式

在针对互联网金融农村放贷的操作方式调查中,对于“由村委会出具贷款资质证明是否合适”的问题,近一半受访农户认为不合适,而就“依据生产规模和人品以及邻居中的口碑来决定发放贷款,是否合适”的问题,超过一半的受访农户认为合适,占比达63.21%。由此可见,农户更赞同由生产规模和人品以及邻居中的口碑来作为贷款的信用等级划分,而不是由村委会为其出具贷款资质证明。关于“是否接受互联网金融将贷款与农业器具的购买联系在一起的贷款方式”的问题,明确表示不愿接受的受访农户占比为26.16%,其他73.84%表示接受或者一般接受。就“如果互联网金融农村贷款出于风险控制的原因需要收集资料,您接受吗”的问题,61.60%的受访农户表示不能接受。

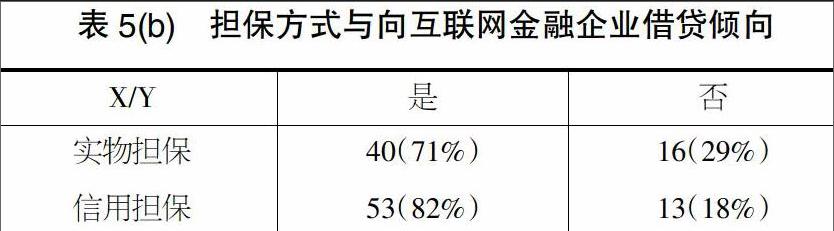

3.6 样本农户对互联网金融企业采用的贷款担保方式的看法

关于担保方式,农户就“您比较倾向于哪种担保方式”的问题,“土地质押”和“商品房抵押”被选择的次数最多,分别占比达26.19%和23.02%,关于互联网金融农村借贷更多采用的“互保”以及“他保”的方式,选择 “多人互相担保”和“其他人或者农业机构担保”分别占比达18.25%和11.90%。

4 农村借贷需求与互联网金融企业农村放贷的卡方分析

本节我们根据调查结果和原始访谈记录,对农村借贷需求和互联网金融农村放贷进行分析。我们首先整理原始访谈记录以及调查结果,并根据整理的实际观测结果做出推断,然后再采用卡方检验法,对统计样本的实际观测与理论推断之间是否存在偏差进行验证。其中,如果卡方值的显著性小于0.05,说明两个变量显著相关。

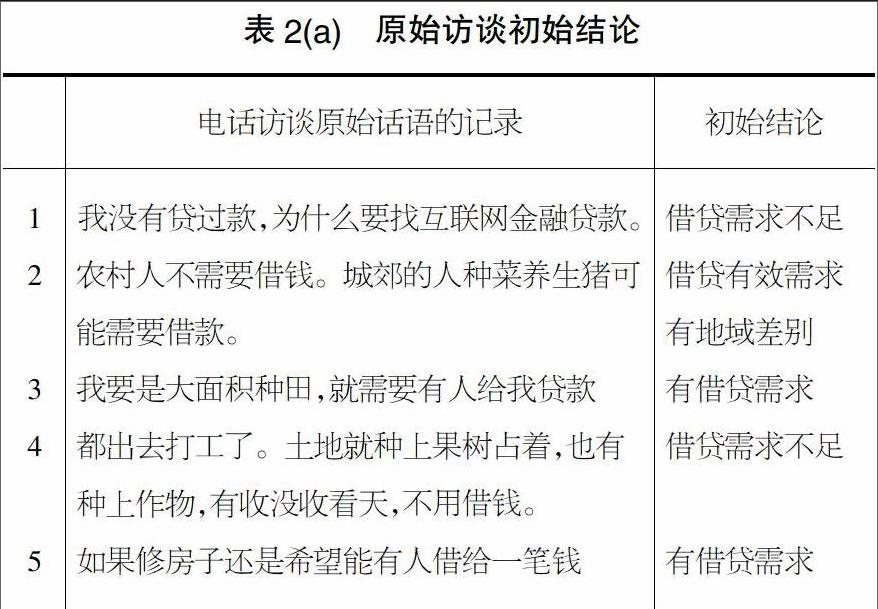

4.1 不同地域农户对互联网金融的借贷需求(表2(a))

上述访谈中得到的初始结论为:半数有借贷需求,半数不足。我们按地域整理了调查表,以此为基础,提出假设1:地域差别不会影响农户对互联网金融的借贷需求。然后再采用卡方检验法来验证假设1。(表2(b))

原假设成立,因此,地域不会影响农户对互联网金融企业的借贷需求。

4.2 关于互联网金融企业的农村放贷供给

上述访谈中得到的初始结论表明,传统熟人社会的存在会影响互联网金融企业的农村借贷供给。据此我们假设2:农村熟人社会影响互联网金融的农村借贷供给。卡方验证如下。

原假设:农村熟人社会影响互联网金融的农村借贷供给

备择假设:农村熟人社会不会影响互联网金融的农村借贷供给

经计算:X2=49.02>3.84

原假设成立,因此:农村现有的熟人社会传统会影响互联网金融企业在农村地区的借贷供给,甚或反过来抑制金融机构在农村的借贷供给。

4.3 关于互联网金融企业农村放贷的利率水平

上述访谈中得到的初始结论表明,农民对互联网金融企业的贷款利率很有顾虑。据此我们假设3:利率水平影响农户的互联网金融企业借贷倾向。卡方验证如下。

原假设:利率水平影响农户的互联网金融企业借贷倾向

备择假设:利率水平不影响农户的互联网金融企业借贷倾向

经计算:X2 = 33.58>3.84

原假设成立,因此:互联网金融农村贷款利率水平会影响企业在农村地区的借贷供给。

4.4 关于互联网金融农村放贷的担保方式

根据结论我们假设4:担保方式影响互联网金融企业的农村放贷。卡方验证如下。

原假设:担保方式影响农户的互联网金融企业借贷倾向

备择假設:担保方式不影响农户的互联网金融企业借贷倾向

经计算:X2=19.84>3.84

原假设成立,因此:互联网金融农村贷款担保方式会影响企业在农村地区的借贷供给。

5 结语

本文根据八省市农村借贷需求的调查,采用卡方法,对农村的借贷需求以及互联网金融进入农村对农户借贷需求的影响进行了分析,结论如下:①地域不会影响农户对互联网金融的借贷需求。调查中发现,农村并没有因为地域的差别而影响到不同地域农户对互联网金融的借贷需求。调查结果显示,对互联网农村金融寄予希望的不止郊区农户,还有边远农村。因此我们判断,农村地区对互联网农村金融的认识并没有因为地域的差别甚或文化程度的差别而出现差别。②农村熟人社会影响甚或反过来抑制银行的农村借贷供给。本次调查发现,农村熟人社会对于互联网农村金融是把双刃剑。农村的熟人社会是民间借贷的主要来源,由此我们判断,虽然互联网农村金融也在利用农村熟人社会,但熟人社会的存在也限制或者抑制互联网农村金融供给。③利率水平高低影响互联网金融的农村放贷增量供给。调查中发现,农户很在意贷款利率的高低,尤其是当前互联网农村金融借贷与银行农村借贷的担保手续几乎相同的条件下,农户都不愿意选择利率水平高于银行的互联网农村金融。

【注释】

①后面的检验不再列过程。

【参考文献】

【1】杨骏.覆盖率.农村金融需求和供给[J].金融发展评论,2010(3):121-135.

【2】西南财经大学与中国农业银行.中国农村金融发展报告2014[R].2014.

【3】李瑞,章洁倩.天津地区农村借贷需求影响因素[J].天津农业科学,2016,22(9):88-91.

【4】赵允迪,王俊芹.农户农村信用社借贷需求的影响因素分析[J].农业技术经济,2012(9):43-51.

【5】周荻楠,根锁,王娜.影响农户的小额信贷需求的因素分析[J].经济师,2014(12):169-171.

【摘 要】论文基于农村调查数据,采用卡方法,对互联网金融进入农村后,对农户借贷需求的影响效应进行了分析。分析结果是地域差别不会影响农户对互联网农村金融的借贷需求;农村熟人社会会影响或抑制互联网农村金融机构的借贷供给;贷款利率水平的高低以及担保方式的差别也是影响互联网农村金融放贷供给的重要因素。

【Abstract】 Based on the rural survey data, the paper analyzes the influence of the internet finance on the rural households' borrowing demand by the chi-square test. The result is that: regional differences will not affect the peasant borrowing needs; rural acquaintances society affects the internet supply of rural lending; lending rates and the way of guarantee is the important factors that affect the internet rural financial supply of rural lending.

【關键词】互联网农村金融;农村借贷需求;卡方检验

【Keywords】internet rural finance; rural lending requirements; chi-square test

【中图分类号】F832.7 【文献标志码】A 【文章编号】1673-1069(2017)06-0105-04

1 问题的提出

农村借贷需求问题一直是各国难题,中国尤甚。虽然央行发布的统计数据表明,中国的金融机构为三农提供的贷款已经占到了全部金融机构贷款的20%~22%。但央行《报告》同时也指出,截至2014年底,中国2862个县级乡镇中还有1570个是金融机构空白乡镇,金融机构的县域覆盖率为54.57%。全中国还有一半左右的县级乡镇没有金融机构提供金融服务。

杨骏(2010)[1]曾指出,如果将农户分为是否申请过贷款两类,则正规金融在农村的金融覆盖率从申请贷款并成功拿到贷款的数据看,具有76%的覆盖率,但全农户覆盖率却只有15%。西南财大与中国农行联合发布的《中国农村金融发展报告2014》[2]也发现,农村有借贷需求的家庭比例达到19.6%。其中,低收入农业家庭有农业生产信贷需求的比例达到52%,但正规信贷可得性约为27.6%,低于40.5%的全国平均水平。

既然农民有旺盛的贷款需求,为什么很少向金融机构提出贷款申请?诸多文献针对这个问题进行了实证研究,结果大致相同,即影响借款需求的主要因素为劳动力人数和年龄、家庭上学人数以及文化程度等 [3-5];利率高,缺少担保或者抵押,没有熟人,则是农户不去信用社或者银行寻求贷款的主要原因。

当前,政府将互联网金融进入农村开展普惠金融服务视为解决农村金融供给不足的途径。从2009年宜信推出宜农贷正式进入农村金融领域开始,2015年,京东与格莱珉合作,也进入农村开展金融服务;同年10月,阿里宣称筹建未来农村金融服务的根据地,并上线了针对农村市场的农村淘宝,用为农民购买农资农具提供贷款的形式,打造金融和电商平台。

互联网金融企业的农村放贷是否能够满足农民的借贷需求?农民是否能够摆脱年龄和收入以及文化程度低等影响他们向银行寻求贷款的诸种因素转而寻求互联网金融企业的借贷服务?农村借贷情况是否因为互联网金融的进入而有所好转?我们从调查入手,系统收集资料和农民的看法,再采用计量方法,对农村的借贷需求是否因互联网金融的进入而发生变动进行分析。

2 调查设计与样本基本情况

2.1 调查对象的选择

调查第一阶段,我们选定河北、山东和山西以及四川四个省份,让来自这些地区的同学用微信或者电话方式,将调查问题分发至农村的父母亲戚朋友。调查对象及调查情况的内容如下:

2.2 调查设计

第二阶段将调查范围分为郊区和边远农村两个地域,然后对表1的4名农户做电话采访,并根据采访结果调整了调查问卷内容。随后在每省的被调查人员中随机抽出2人一共8人进行电话访谈。访谈结束后,调查组成员将访谈录音资料转化成文本信息,形成了书面资料。

2.3 样本农户基本情况

①人员构成。本次调查发放问卷1250份,回收1210份,回收率为96.8%。被调查者中,“90后”占比55.14%,其次是“70后”和“80后”分别占20.56%和16.82%,“50后”和“60后”较少,分别只占1.87%和5.61%。有1060位被调查者提供了“性别”信息,男女分别为56.60%和43.40%。

②文化程度。被调查者文化程度最高大专占比12%,高中毕业占48%,最低小学毕业17%,初中毕业占23%,无文盲。

③地域分布。第二次的调查增加了安徽淮北,湖南凤凰,辽宁锦州以及天津近郊等地。随后,我们又按照边远和郊区农村的区别,对调查对象的地域分布进行了统计。

④借贷行为。调查中的1020位被调查者都提供了“是否有过贷款行为”信息,近一半人回答“有过”,一半人回答“没有”,占比基本持平,分别为49%和51%。上述基本情况反映出,在农村,是否与银行发生过贷款行为的选择情况与性别人数大致一致。同时,我们也发现,是否发生过贷款行为也与被调查人员的年龄有关,90后考虑过贷款的人数最多,60后发生过真实贷款行为的最多。一个有意思的现象是,在我们将农户的借贷行为与农户的地域分布相比对时发现,边远农村地区几乎没有人有过对银行借贷的想法,但郊区农村大部分人都存在借贷需求。

⑤收入状况。调查中有一半人不愿意提供自家的收入情况,提供了收入情况的人群中,32%的收入是外出打工所得,16%是种菜养家禽的收入,其余52%的人勾了所有的選项。

3 互联网农村金融供给与样本农户的借贷需求

调查中发现,关于借贷的原因,“创业”和“房屋修建”被选较多,占比分别为35.24%和25.71%,其次是“农业生产”和“家畜养殖”,占比分别为14.29%和10.48%,而“果树种植或蔬菜种植”仅为2.86%。值得注意的是,近郊和边远农村的贷款需求有明显的差异。边远农村居民借贷主要出于农业生产和房屋修建的原因,近郊居民选择创业贷款的比例较高。另外,“其他”被选的次数占11.43%,根据被调查者的备注信息可知,其中很大部分原因是为解决农户子女的上学问题以及重大疾病而需要得到款项。

基于农户的借贷需求而发生的农户对互联网金融企业提供农村借贷的看法如下:

3.1 样本农户对借贷渠道的选择

在银行贷款、小额借款机构贷款以及互联网金融等八个选项中,勾选“银行贷款”的最多,达45.03%,其次是“向亲戚朋友借款”占34.44%,两者合计80%左右。另外“小额借款机构贷款”和“互联网金融农村贷款公司”占比较小,分别为7.28%和4.64%。调查发现,在互联网金融进入农村后,虽然农户更多的还是选择向银行贷款或向亲戚朋友借款,但向互联网金融企业借贷已经超过了民间借贷和担保公司借贷。因此我们初步断定,互联网金融企业在农村金融领域最少起到了拾遗补缺的作用。

3.2 样本农户对借贷机构的选择

农户在“相信哪家会提供好的贷款服务”的选项上,大部分农户还是比较信任农业银行及农村信用社等正规金融机构,占比分别达48.39%和41.94%,而互联网金融的农村贷款仅占3.23%,小于小贷公司。

3.3 农户对互联网金融农村放贷的态度

调查中有超过一半的受访农户对于互联网金融贷款持观望态度。26%的农户认为互联网金融贷款不安全,因而不愿考虑。仅20%的农户对互联网金融进入农村持积极态度。农户对于“互联网金融企业进入农村做农贷是否能解决农村贷款难问题”的回答,多数认为“不好说”或者“现在不行,以后可能可以”。农户的态度说明,大部分受访农户对互联网金融做农贷的评价不高。

3.4 关于互联网金融企业的贷款利率

就“如果向小贷公司或互联网金融贷款,能接受哪个水平的贷款利率”的问题,多数受访农户只能接受与银行贷款利率相同的利率水平,达63.55%。而对于“如果互联网金融农村贷款的手续简单,但利率高出银行2~3倍,您接受吗?”的问题,也有71.96%的农户表示不能接受,由此可见,利率水平是农户考虑是否贷款的重要因素。

3.5 关于互联网金融企业农村放贷的操作方式

在针对互联网金融农村放贷的操作方式调查中,对于“由村委会出具贷款资质证明是否合适”的问题,近一半受访农户认为不合适,而就“依据生产规模和人品以及邻居中的口碑来决定发放贷款,是否合适”的问题,超过一半的受访农户认为合适,占比达63.21%。由此可见,农户更赞同由生产规模和人品以及邻居中的口碑来作为贷款的信用等级划分,而不是由村委会为其出具贷款资质证明。关于“是否接受互联网金融将贷款与农业器具的购买联系在一起的贷款方式”的问题,明确表示不愿接受的受访农户占比为26.16%,其他73.84%表示接受或者一般接受。就“如果互联网金融农村贷款出于风险控制的原因需要收集资料,您接受吗”的问题,61.60%的受访农户表示不能接受。

3.6 样本农户对互联网金融企业采用的贷款担保方式的看法

关于担保方式,农户就“您比较倾向于哪种担保方式”的问题,“土地质押”和“商品房抵押”被选择的次数最多,分别占比达26.19%和23.02%,关于互联网金融农村借贷更多采用的“互保”以及“他保”的方式,选择 “多人互相担保”和“其他人或者农业机构担保”分别占比达18.25%和11.90%。

4 农村借贷需求与互联网金融企业农村放贷的卡方分析

本节我们根据调查结果和原始访谈记录,对农村借贷需求和互联网金融农村放贷进行分析。我们首先整理原始访谈记录以及调查结果,并根据整理的实际观测结果做出推断,然后再采用卡方检验法,对统计样本的实际观测与理论推断之间是否存在偏差进行验证。其中,如果卡方值的显著性小于0.05,说明两个变量显著相关。

4.1 不同地域农户对互联网金融的借贷需求(表2(a))

上述访谈中得到的初始结论为:半数有借贷需求,半数不足。我们按地域整理了调查表,以此为基础,提出假设1:地域差别不会影响农户对互联网金融的借贷需求。然后再采用卡方检验法来验证假设1。(表2(b))

原假设成立,因此,地域不会影响农户对互联网金融企业的借贷需求。

4.2 关于互联网金融企业的农村放贷供给

上述访谈中得到的初始结论表明,传统熟人社会的存在会影响互联网金融企业的农村借贷供给。据此我们假设2:农村熟人社会影响互联网金融的农村借贷供给。卡方验证如下。

原假设:农村熟人社会影响互联网金融的农村借贷供给

备择假设:农村熟人社会不会影响互联网金融的农村借贷供给

经计算:X2=49.02>3.84

原假设成立,因此:农村现有的熟人社会传统会影响互联网金融企业在农村地区的借贷供给,甚或反过来抑制金融机构在农村的借贷供给。

4.3 关于互联网金融企业农村放贷的利率水平

上述访谈中得到的初始结论表明,农民对互联网金融企业的贷款利率很有顾虑。据此我们假设3:利率水平影响农户的互联网金融企业借贷倾向。卡方验证如下。

原假设:利率水平影响农户的互联网金融企业借贷倾向

备择假设:利率水平不影响农户的互联网金融企业借贷倾向

经计算:X2 = 33.58>3.84

原假设成立,因此:互联网金融农村贷款利率水平会影响企业在农村地区的借贷供给。

4.4 关于互联网金融农村放贷的担保方式

根据结论我们假设4:担保方式影响互联网金融企业的农村放贷。卡方验证如下。

原假设:担保方式影响农户的互联网金融企业借贷倾向

备择假設:担保方式不影响农户的互联网金融企业借贷倾向

经计算:X2=19.84>3.84

原假设成立,因此:互联网金融农村贷款担保方式会影响企业在农村地区的借贷供给。

5 结语

本文根据八省市农村借贷需求的调查,采用卡方法,对农村的借贷需求以及互联网金融进入农村对农户借贷需求的影响进行了分析,结论如下:①地域不会影响农户对互联网金融的借贷需求。调查中发现,农村并没有因为地域的差别而影响到不同地域农户对互联网金融的借贷需求。调查结果显示,对互联网农村金融寄予希望的不止郊区农户,还有边远农村。因此我们判断,农村地区对互联网农村金融的认识并没有因为地域的差别甚或文化程度的差别而出现差别。②农村熟人社会影响甚或反过来抑制银行的农村借贷供给。本次调查发现,农村熟人社会对于互联网农村金融是把双刃剑。农村的熟人社会是民间借贷的主要来源,由此我们判断,虽然互联网农村金融也在利用农村熟人社会,但熟人社会的存在也限制或者抑制互联网农村金融供给。③利率水平高低影响互联网金融的农村放贷增量供给。调查中发现,农户很在意贷款利率的高低,尤其是当前互联网农村金融借贷与银行农村借贷的担保手续几乎相同的条件下,农户都不愿意选择利率水平高于银行的互联网农村金融。

【注释】

①后面的检验不再列过程。

【参考文献】

【1】杨骏.覆盖率.农村金融需求和供给[J].金融发展评论,2010(3):121-135.

【2】西南财经大学与中国农业银行.中国农村金融发展报告2014[R].2014.

【3】李瑞,章洁倩.天津地区农村借贷需求影响因素[J].天津农业科学,2016,22(9):88-91.

【4】赵允迪,王俊芹.农户农村信用社借贷需求的影响因素分析[J].农业技术经济,2012(9):43-51.

【5】周荻楠,根锁,王娜.影响农户的小额信贷需求的因素分析[J].经济师,2014(12):169-171.