张洋 江亿 胡姗 燕达

摘要?当前全球气候变化与碳减排形势严峻,减少碳排放需要生产者、消费者的共同努力,也需要世界各国的携手合作。科学合理的碳排放责任评价方法辅以针对性的减碳政策可以建立正确的价值导向,有效促进各方采取减碳行动,同时也有利于各利益相关方接受并承担自身相应的减排义务促进国家之间的减排合作,是推动解决气候变化问题的重要基础。基于上述出发点,并借鉴已有的环境责任核算研究,碳排放责任应同时符合标准化原则、一致性原则和有效性原则,以实现尽可能有效促进多方碳减排行动的目标。目前现有的碳排放责任核算方法主要有生产者责任法、消费者责任法和各类责任分摊法,但这些方法均尚存争议,不能同时满足以上三个原则,具有较大的局限性。针对以上问题,作者在对已有的碳排放责任分摊方法进行研究的基础上提出了碳排放责任分摊的新方法“基于基准值的碳排放责任核算方法”。新方法基于产品碳排放基准值划分排放责任,在能耗与材耗的问题上统一了核算边界,并且在使生产者和终端消费者共同承担责任的基础上,实现了其排放责任与可采取的减排行动相对应,形成了核算生产和消费各环节碳排放责任的框架体系。在这一框架下,生产者追求生产时的节材与高效,而终端消费者则追求减少非生产能耗和高碳产品的消费。同时,通过管控消费领域的碳排放责任即可实现对全社会直接碳排放的控制,避免了碳排放配额对生产侧产业结构调整的影响。新方法为碳减排政策的制定提供了新的參考依据,有助于促进中国生产和消费两侧的碳减排行动,也为国际社会的碳排放责任核算提供了新视角。

关键词?气候变化;碳排放责任核算;产品碳排放基准值

中图分类号?X2

文献标识码?A文章编号?1002-2104(2020)11-0043-11DOI:10.12062/cpre.20200638

气候变化是21世纪人类社会面临的最大全球性挑战之一。与工业化前水平相比,人类活动所导致的全球温升已接近1 ℃[1]。IPCC评估报告指出,要实现将全球平均温升控制在2 ℃以内的长远目标,要求2050年与2010年相比减少碳排放量40%~70%, 2100年接近零碳排放[2]。减缓气候变化形势严峻,需要经济系统内生产者、消费者的共同努力,也需要世界各国携手合作。目前国际社会上促进二氧化碳气体减排的政策工具有多种,其中主要的有三类:市场化减排政策工具(如碳税、碳市场、碳交易许可证等),标准和管制政策工具(如技术标准、产业规范、能效标准标识体系等),财政政策工具(如税收减免及补贴、优惠贷款、政府采购等)[3-5],管控对象的碳排放量是这些政策实施的重要依据。然而,目前在经济一体化背景下,各方的经济互动日益增强,使用不同的核算方法所核算出的碳排放量差异巨大[6]。不能清楚地判断与核算各相关活动的碳排放量,就无法利用这些政策工具去公平、有效地推动减排。因此,科学合理地核算各方的碳排放量是实施相应的政策工具,建立正确的价值导向,有效促进各方采取减碳行动,推动解决气候变化问题的重要基础[7]。目前各方对于碳排放核算方法还有较大争议,大量学者在此领域开展了相关研究,根本原因是碳排放核算方法的公平性、合理性不足,尚存在较大的局限性。本研究围绕碳排放核算方法这一主题,提出基于基准值的碳排放责任核算方法,以期为进一步开展适应中国国情的减排政策奠定基础。

1?碳排放责任核算及其原则

促进多方的减碳行动,是碳排放核算的重要目的之一。减碳行动在产品生产侧与终端消费侧(注:这里的终端消费指非物质生产活动中对物质产品和能源的消费)有不同的要求。生产过程中的减碳行动主要是尽可能选用低碳产品作为原材料,优化生产过程和产品设计以减少原材料的使用,并且提高用能效率以降低直接排放的二氧化碳;在终端消费过程中,则需要调整消费结构减少高碳产品的消费量,避免过度消费,同时提高用能系统效率,降低能源消费过程导致的碳排放。

实际上直接碳排放和碳排放责任概念不同。一个活动中的直接碳排放是指该活动导致的直接释放到大气中的二氧化碳量,其数值可以直接测量,也可以通过实际物理过程投入产出之间的碳平衡而计算得到,是一个客观存在的物理量。通过核算直接碳排放并辅以减碳政策,通常可以促进减少直接碳排放,但无法对生产过程中优化产品设计和生产工艺以减少原材料使用的行为进行度量和激励,更无法区分终端消费者的过度消费行为与节约消费行为。

与直接碳排放概念不同,一个活动的碳排放责任[8-9]指的是该活动需要承担的二氧化碳排放责任, 既要考虑活动过程中的直接碳排放量,也要考虑由于消费了其他过程产出的产品,这些产品在其生产过程中的碳排放量,同时还要扣除这一活动对外所输出的物质产品所对应的碳排放责任。碳排放责任是一个主观量,基于不同的原则就会有不同的责任核算方法[10]。因此,研究碳排放责任的核算方法,首先要明确其原则。

碳排放责任核算属于环境责任核算中的一种,有学者已经研究提出环境责任核算方法的设计原则。如Rodrigues等[11]提出,环境责任核算方法设计需要满足六大原则:一是总的环境责任应当等于所产生的总的环境压力;二是群体的环境责任应等于每个个体的环境责任之和;三是如果个体的行为导致了环境状况的恶化,那么其环境责任应当增加;四是环境责任应当考虑间接影响;五是环境责任的核算应当基于经济指标;六是环境责任的核算方法应当对生产者与消费者公平。Lenzen等[12]则提出了生态足迹核算的三个原则:一是要同时考虑生产与消费;二是避免双重核算;三是要进行产品的全生命期回溯。

另一方面,碳排放责任核算的一个重要目的就是促进多方采取减排行动,而在生产链中的不同参与者可采取的减排行动不同,通过责任分摊能够使得核算对象承担的碳排放责任与其可采取的减排行动相对应,是促进其采取减排行动的重要方式。例如Berzosa等[13]在研究中指出,生产者对其生产方式和生产过程负责而不应为消费者的购买行为负责,消费者对其购买行为负责但不为生产者的生产方式负责。这意味着从生产过程到终端消费的参与者通过不同的方式影响最终总的直接碳排放量,因而均应承担碳排放责任,并且所承担的碳排放责任应该与其可以采取的减排行动相对应。碳排放责任核算方法应当做到对责任的科学合理分摊,使得其能够有效促进多方的减排行动。

借鉴上述环境责任核算以及生态足迹核算的原则,基于有效促进多方减排的出发点,作者认为核算碳排放责任应从如下三个原则出发:

一是规范化原则:封闭区域内核算出的碳排放责任之和应当等于直接碳排放之和[12],避免碳排放责任的多重核算或漏算,这样才能实现碳排放的总量控制。

二是一致性原則:若排放单位的行为导致了总直接碳排放的增加,那么这个排放单位的碳排放责任一定增加[11],这就需要设计合理的核算边界,以避免排放责任外包等问题。

三是有效性原则:碳排放责任的核算应当能够有效促进从生产过程到终端消费的多方参与者采取减排行动,这就需要通过责任分摊实现排放责任与减排行动的相对应。

2?现有的碳排放责任核算方法评论

近三十年来,大量学者针对碳排放责任的核算方法进行了研究,这些研究提出了不同的碳排放责任评价指标。其中讨论较多的主要可以分为三大类,即生产者责任法、消费者责任法以及责任分摊法[14]。

2.1?生产者责任法

生产者责任法也被称之为领地责任法[15],是目前使用最广泛的碳排放责任核算方法[16]。基于生产者责任法,排放单位的碳排放责任等于由其所开展的各类活动所造成的直接碳排放量[13-14]。生产者责任法最早由IPCC正式提出[17-18],之后被广泛应用在排放核算标准[19],以及全球各碳市场的规则设计之中。欧盟碳排放交易系统(EUETS)[20],中国碳交易试点[21-22]等碳交易市场在碳排放责任核算方面也均基于生产责任法进行设计,或在此基础上经过一些改进而制定(中国在核算生产者直接碳排放的同时也计入了由于电、热等能源使用所导致的间接碳排放,但在这种规则下生产者仍然是责任承担的主体,故归为生产责任法)。

由于生产者责任法仅核算直接碳排放,因而生产过程承担了主要的碳排放责任,这样一来就忽视了终端消费领域在减排过程中的重要作用以及应当承担的责任。例如,用电过程并不排放二氧化碳,所以生产者责任法并不考察电力消费量,而仅考察发电厂直接排出的二氧化碳。同样这一方法对过度消费等消费侧的行为也不能进行客观评估。 因此有学者就提出了消费者责任法。

2.2?消费者责任法

消费者责任法就是回溯产品的生产过程,产品生产全过程的碳排放量都由终端消费负责。这种核算方法最早由Proops[23]以及Munksgaard等[24]提出。Davis等[6]提出基于消费责任法,存在大量进口的发达国家应当为国际减排行动贡献更多力量。

基于消费者责任法,仅由终端消费者承担碳排放责任,有利于减少消费侧对高碳产品的消费和过度消费行为,但却不能计量生产过程的减排作用和责任,不利于促进生产过程的节材和减碳。此外,基于消费者责任法核算终端消费者的碳排放责任需要对每一个产品的生产流程进行全过程回溯,可操作性很差。鉴于这一原因,更多的研究者在生产责任法和消费责任法的基础上提出了责任分摊法。

2.3?责任分摊法

责任分摊法实际上是由生产者和终端消费者共同承担碳排放责任,并通过不同的方式确定碳排放责任的分配比例。Bastianon等人[17]在分析了生产责任法与消费责任法优缺点的基础上指出碳排放责任需要在生产者与终端消费之间分摊,提出“碳排放累加法”追溯并累加各生产环节的上游碳排放,并以此为权重分配碳排放责任。

Lenzen等[12]先后提出了“固定系数法”[21-22]和“产品增加值法”,他们认为生产者直接产生碳排放而终端消费者的消费需求促使生产过程进行生产,因而责任应当在生产者和终端消费者二者之间分摊。其中固定系数法是按照固定的比例来分摊碳排放责任;产品增加值法是根据各生产环节所增加的产品价值来确定各环节所承担碳排放责任比例,剩余责任由终端消费者承担。Berzosa等[13]在综述各类碳排放责任核算方法的基础上提出了“最佳生产技术法”,生产过程的碳排放责任等于本环节生产过程的直接碳排放减去最佳生产技术下产生的直接碳排放,最佳生产技术下的直接碳排放量由终端消费来承担。

同时,也有大量学者针对国家之间的碳排放责任分摊方法进行了研究[10,25-27],但是这部分研究的主要观点是通过给定的分配系数来直接分摊国家间的碳排放责任,对于生产过程和终端消费碳排放责任的核算指导性较小。

责任分摊法给出了碳排放责任分摊的新思路,但现有的方法还存在诸多问题。例如基于固定系数法、产品增加值法以及碳排放累加法,既不参与产品的生产过程也不是产品的最终消费者的零售商也要承担大量的碳排放责任,但其无法通过采取相应的减排行动来主动减少这部分碳排放责任,因而缺乏有效性。而最佳生产技术法也仅核算直接碳排放,而不能核算由于各种产品的使用所传导下来的碳排放责任,因而生产者可以通过外包的方式,外购高碳排放的部件以避免自身生产从而减少本环节的直接碳排放,也就减少了自身的碳排放责任。

2.4?中国碳市场现行的碳排放责任核算方法

中国于2013年6月起开始实施七省市碳排放交易试点,并于2017年12月启动全国碳市场。为服务碳市场的运行,国家和地方相继出台相关标准和指南对碳排放的核算方法进行规定,其中主要包括国家标准《工业温室气体排放核算和报告通则》[21]以及12行业的《温室气体排放核算与报告要求》[28],由国家发改委发布的24行业《企业温室气体排放核算方法与报告指南》[29],各试点碳市场所发布的《企业(单位)二氧化碳排放核算和报告指南》[22]。上述标准和指南均基于生产者责任法,同时考虑了电力和热力的间接碳排放。

这种核算方法实际上属于修正了的生产者责任法,是在生产责任法的基础上加入了对电力和热力使用所导致的碳排放责任。这其中主要存在两个问题:首先,对于核算边界的划定,该方法仅考虑了能源产品使用所导致的碳排放责任,而未将非能源产品(材料、中间产品等)纳入考虑,这样一来,就无法有效促进生产者节材和消费者节约消费等重要的减碳行动,同时还会出现责任外包等问题。其次这种核算方法还会导致双重核算,例如在发电侧核算了电厂的直接碳排放,同时也在消费侧核算了电力使用的间接碳排放,这样就导致了封闭区域内的直接碳排放不等于总的碳排放责任。

综上所述,现有的碳排放责任核算方法均不能同时满足上一节所提出的三个原则,同时中国现行的碳排放责任核算方法主要基于生产者责任法,也存在相应的问题。生产者责任法与消费者责任法都不能满足前述的有效性原则,这两种方法分别仅由生产者或消费者承担碳排放责任,不能促进多方面的减排行动。各类责任分摊法都不能同时满足一致性原则和有效性原则。对于各国间的碳排放责任分摊,目前也没有同时得到制造业为主的国家和消费为主的国家双方一致认可的核算方法,需要有新的科学和公平的核算方法为国际减排合作提供选择。

因此,本文在上述碳排放责任核算原则的基础上提出了一套基于基准值的碳排放责任核算方法。以下先介绍方法的理论基础,基准值的确定方法,然后将其与现有方法相比,给出新方法的特点。

3?基于基准值的碳排放责任核算方法

基于以上讨论,本文提出一套基于基准值的碳排放责任核算方法,该方法基于本文所提出的标准化、一致性以及有效性三个原则,在现有责任核算方法的基础上进行了改进,引入基准值的概念实现了碳排放责任在生产环节和终端消费之间的分摊,并且简化了核算流程,提高了方法的可操作可实施性。

3.1?基本方法

现有的多数碳排放责任核算方法在考虑间接碳排放责任时需要对产品进行全生产过程的回溯。相关研究指出,由于全社会产品供给链的复杂性,全过程回溯的核算方法在实际应用上有诸多障碍:首先,对每一位消费者进行责任核算都需要回溯不同产品的生产流程,工作量大,可实施性差;其次,回溯特定产品的生产流程也难以获得高质量的数据以支撑分析[13]。

因此,本研究在此基础上提出了产品碳排放基准值的概念。对产品按照其实际功能与应用性能进行分类,对每一类产品以全行业生产这类产品的碳排放平均值作为其基准值。这样,生产过程的碳排放责任等于其生产过程排碳与产品基准值之差。对于产品的终端消费者来说,其所承担的碳排放责任就是所消费的产品的碳排放基准值。

以钢材生产过程为例示意如图 1。假设钢铁厂为钢材生产购入铁矿石、电力以及焦炭为原材料,在生产活动中由于燃烧及其他化学反应直接释放二氧化碳,并最终产出钢材销售到下游环节,那么在这一生产活动中钢铁厂所承担的碳排放责任如下:

钢铁厂碳排放责任=焦炭燃烧及其他化学反应产生的直接碳排放+购入铁矿石量×铁矿石基准值+购入电量×电力基准值+购入焦炭量×焦炭基准值-产出钢材量×钢材基准值

在这一案例中,铁矿石以及焦炭的基准值等于上游铁矿场、发电场以及焦炭厂生产单位产品过程中平均产生的直接碳排放和由于用电造成的间接碳排放。焦炭侧基准值与焦炭燃烧的碳排放因子无关。

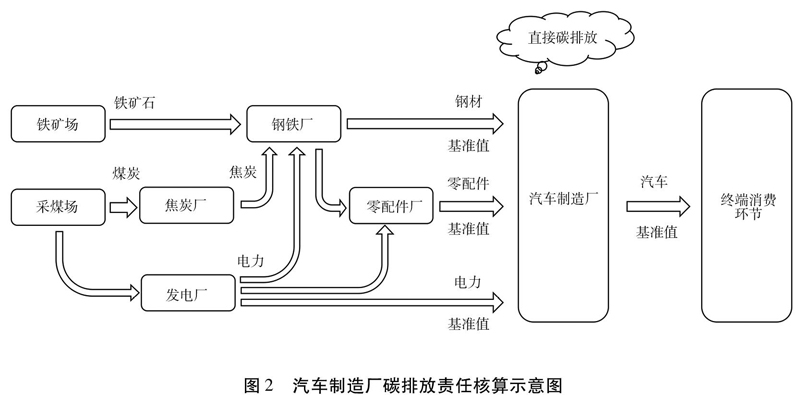

再以一个汽车制造厂为例,其生产流程示意如图 2,汽车生产过程需要消耗钢材、零配件、电力等原材料及能源,其上游涉及诸多生产过程,较为复杂,难以进行全过程回溯。而基于新的核算方法,核算每一生产环节的碳排放责任都只需考虑本环节的输入产品、输出产品及其基准值就可以计算,使得核算过程简洁可行。在此例中,汽车制造厂的碳排放责任如下:

汽车制造厂碳排放责任=汽车制造过程燃料燃烧产生的直接碳排放+∑购入各类钢材量×钢材基准值+∑购入各类零配件量×零配件基准值+购入电量×电力基准值-∑产出各类汽车量×汽车基准值

对上述案例进行一般性推广,可以得到对于一般的核算对象,其碳排放责任如下式所示,特别的,对于只购入产品而不售出产品的终端消费者,其碳排放责任就等于其直接碳排放和购入产品的基准值之和。

核算对象的碳排放责任=直接碳排放+∑购入的产品量×购入产品的基准值-∑售出产品量×售出产品的基准值

这样一来,新方法就利用基准值实现了生产环节与终端消费之间碳排放责任的划分,避免了对各个输入材料生产过程的回溯。对于生产环节,实际上承担的碳排放责任是自身生产该产品所造成的直接和间接碳排放之和与产品基准值之差,高排放的企业碳排放责任为正,低排放的企业碳排放责任为负。这里的“负排放”是说其利用低于行业平均值的碳排放量生产出产品向社会提供,相当于其较低的碳排放强度产生了“减碳效果”。

对于终端消费者,实际上承担的碳排放责任等于其购入产品的碳排放基准值,而与产品的具体生产者无关。整体来看,生产环节与终端消费环节的碳排放责任之和等于全社会的直接碳排放之和,而由于基准值的设定等于生产侧各行业的平均排碳水平,因而生产侧的碳排放责任之和为零,终端消费侧的碳排放责任总量就等于全社会的直接碳排放。这就是說,这一方法从总体上看,相当于消费者承担全部碳排放责任,而生产者则只承担其生产排碳高于行业平均值的部分。

这样一来,对产品按照用途进行分类,每类产品使用统一的基准值,对于同类产品不再区分生产厂商以及生产地等差异,利用该方法核算碳排放责任仅需要考虑当前环节的直接碳排放以及产品的购入售出,而不需要全过程回溯产品的生产流程,因而极大降低了核算难度,提高了可实施性。

3.2?基准值的确定方法

按照上述方法,产品基准值是用于核算生产环节和终端消费碳排放责任的重要工具,也就成为本核算方法的关键。因此基准值体系的建立是该方法所要解决的关键问题之一。

产品的碳排放基准值等于行业中此产品碳排放责任的平均值,产品的碳排放责任等于产品生产过程中的直接碳排放以及由于使用原料和能源带来的碳排放责任之和。将基准值设定为平均值主要出于两方面的考虑:第一,将基准值设为平均值则生产侧的碳排放责任之和为零,就无需对生产侧分配碳排放配额,避免了因配额分配产生的对企业产量和产业结构的人为干预;第二,在基准值等于行业平均值的时候,终端消费侧的碳排放责任总量之和就等于全社会的直接碳排放,因而通过各类方法控制终端消费侧的碳排放责任就可以实现对全社会碳排放的控制,减小了实施难度。

按照基于基准值的碳排放责任核算方法进行核算,实际上是对碳排放责任进行的分摊,由于各主体使用同样的基准值,基准值的大小不会影响行业内责任分配的公平性,也不影响全社会碳排放责任总量。其主要影响的是产业链上下游之间的碳排放责任分配,归根到底是使得终端消费侧和生产侧的责任分配偏离前面分析的客观标准。某一产品设定的碳排放基准值偏高,会使这一行业生产此类产品的碳排放责任降低,但使用该产品的下游生产者或终端消费者的碳排放责任就会提高,而核算出的全社会碳排放总量不会变化。同时,由于同一产品使用同样的基准值,基准值的偏离也不会对同行业之间的竞争产生影响。因此在产品基准值体系建立初期由于数据不足、体系不完善可能出现基准值偏离行业平均水平的现象,但基准值的偏离不会影响全社会对碳排放责任的核算总量,对于该方法的实施效果也不会有太大影响。

目前,钢铁、水泥、电解铝、合成氨、建筑陶瓷等15种主要工业产品的生产能耗占到制造业总能耗的70%[30],因此产品基准值体系的建立工作从这些主要工业部门的主要耗能产品开始,即可覆盖绝大部分的碳排放量,在此基础上逐年进行数据的收集和更新,即可逐渐完善产品基准值体系。

产品基准值体系的建立主要面对两个问题:①产品的分类;②各类产品基准值的确定。这两个问题都与各行业的实际产品状况和实际碳排放情况有关,并且需要随着技术发展变化而不断更新。对此,这一工作应该在政府有关部门监督下,由各行业协会自行建立和动态管理(如图 3所示)。

产品分类是确定产品基准值体系的重要基础,分类应基于用途一致的原则,也即用途相同或者类似的产品可视作一类,具有相同的碳排放基准值。例如不同配置的五座汽车,其载人运输的基本功能是一致的,因此在产品分类时可视作同一类产品。再例如普通钢材和硅钢,硅钢可用作磁开关、继电器、镇流器等电器配件的功能是普通钢材无法替代的,因此在分类时应视作两类产品。目前,各行业内部均有完善的产品分类体系,因此,针对碳排放基准值的产品分类可在国家主管部门监管下,由各行业协会在现有产品分类体系的基础上主导完成。随着新产品的不断出现,分类体系也需要不断变化。在新产品刚出现时可以将其归入已有的同功能或功能类似的产品中,随着这一新产品的普及和完善,由行业协会协调,就可以根据需要划分出新的产品类型。

在产品分类的基础上,企业向行业协会提供其生产排放数据,行业协会按照行业内平均的碳排放水平确定产品基准值。考虑逐年的技术进步,为了使得基于上一年平均水平所得到的基准值更加接近本年的行业平均排放水平,可以在方案实施之后基于历年核查结果对各行业的排放发展规律进行研究,从而更好地基于往年数据预测当年的基准值。这样一来,同一类产品所有生产者生产的碳排放责任之和为零,所以就不需要为生产部门发放碳排放配额,每个生产企业仅是根据其与平均值之间的碳排放高低决定其需要购入或可以售出碳排放权。目前,中国主要产品排放数据现状调查工作以及相应碳排放限额标准的制定工作已经陆续开展[31],因此具有较好的工作基础和数据基础。在开始,可以由各行业协会确定业内各类产品基准值的初值,再根据每年的各类产品碳排放责任平衡情况进行修订,通过逐步迭代逼近到平衡值使得每类产品的全行业碳排放责任总量接近于零。

在产品基准值体系建立的初期,在这一迭代过程没有完成时,基准值可能会偏离行业平均水平,但产品基准值的偏离情况是可监测的,从一类产品所有生产者碳排放责任之和就可以观察出这一类产品所确定的基准值是否客观。如果某产品全行业的碳排放责任之和为正,说明产品的基准值偏低;反之如果碳排放责任之和为负,则说明此类产品的基准值偏高。在这种情况下,通过主管部门的监管以及各行业协会的自调节机制可以使得基准值逐渐稳定在行业平均值,从而使各产品的全国碳排放责任之和接近零。在全国范围建立起全行业的碳排放责任统计体系后,如果每年修订一次各类产品的基准值,这一迭代过程会在几年内收敛。这时,如果按照这一核算方法实行碳交易的话,还会由碳市场推动这一迭代过程的加速实现:这是因为产品的碳排放基准值如果设定偏高,则相应产品碳排放责任值就会较高,生产这一产品的企业多数会出现“负排放”,可以出售其碳排放权,然而购买者就要承担更高的碳排放责任,影响这一产品的销售。 同时主管部门发现此类产品的生产者出售了较多的碳排放权,说明这类产品碳排放责任基准值偏高,也会直接干涉,要求行业协会降低。当某类产品所定的基准值偏低时,则相反的事情就会发生:更多的生产企业出现高碳排放责任,需要从碳市场上购买碳排放权,但所生产的产品由于碳排放责任值较低,所以易于销售。这样在主管部门的监管下,行业协会也可以及时对基准值进行修订。这样,在市场作用下,各类产品的基准值会很快趋向于行业平均水平。

3.3?基于基准值的碳排放责任核算方法的特点

对应于第二节所提出的碳排放责任核算原则,基于基准值的碳排放核算方法具备以下特點:

3.3.1?碳排放责任总量与直接碳排放总量一致

根据规范化原则,总的环境责任应当等于总的环境压力,封闭区域内核算出的总的碳排放责任应当等于直接碳排放之和,避免责任的重复计算或者漏算。现有的部分碳排放责任核算方法无法满足这一原则的要求。

而基于基准值的碳排放责任核算方法实际上是利用产品的碳排放基准值对全社会直接碳排放的一个“分摊”,因而可以保证碳排放责任总量与直接碳排放总量相一致,符合“规范化”原则。

3.3.2?考虑非能源产品所传递的碳排放责任

现有碳排放责任核算方法大多关注排放个体的直接碳排放以及由于能源产品(例如电力、热力)使用而造成的间接碳排放。而实际上,非能源产品(材料、中间产品等)的生产过程同样会产生相应的碳排放,在节能的同时,通过改进生产工艺实现节材同样是有效的减排手段,因此使用非能源产品同样应当担负相应的碳排放责任,从而在责任核算中体现节材行动的有效性,避免排放个体由于节材导致的能耗提升被简单评价为“高碳”,从而更加全面地客观地评价碳排放责任。同时,基于现有碳排放责任核算方法,由于不考虑非能源产品所传递的碳排放责任,排放个体可以通过生产外包的方式通过购买其他生产者所生产的中间产品来减少自身的直接碳排放量以及由于能源使用所造成的间接碳排放量,进而减少自身的碳排放责任。

基于基准值的碳排放责任核算方法借鉴投入产出法的思想,通过“基准值”的形式统一传导由于能源产品、非能源产品使用所带来的碳排放责任,计算产品输入输出产生的责任差,从而可以更加全面评价排放个体的碳排放责任,避免了上述问题,符合“一致性”原则。

3.3.3?碳排放责任与可采取的减碳行动相对应

碳排放责任核算方法应当针对生产者与终端消费者所能采取的减排行动对碳排放责任进行合理的分配,以取得更好的减排效果。现有的碳排放责任核算方法均不能做到使排放责任与可采取的减排行动相对应。

在生产链中,生产者可以控制其生产方式,其产量应当由市场需求来决定,因此应当鼓励生产者通过改变生产方式来减少生产过程中的单位产品碳排放量,对应而言生产者的碳排放责任应与其单位产品排碳量相对应而不应约束其总产量。消费者可以决定的是自身的消费量而无法改变生产者的生产方式,因而消费者的碳排放责任应当对应其购买产品的数量,而与产品具体来自哪一个生产者无关。

基于基准值的碳排放责任核算方法实现了上述的对应关系,生产环节碳排放责任的核算相当于与基准值进行对标,从而鼓励低碳企业的生产,限制高碳企业的生产,不会使得低碳企业也要受到人为确定的总的碳配额量的限制;通过基准值统一了同类产品的碳排放责任,使得终端消费者仅为其消费的产品量负责,而不涉及产品的生产者。这样一来,通过合理的责任分摊使得排放责任与可采取的减排行动相对应,以实现最大程度激励排放个体采取减排行动的目的,因而符合“有效性”原则。

3.3.4?实现总量控制的同时避免对生产部门结构调整的过度干预

基于中国的现行政策,控制和分配各生产企业的碳排放配额是实现碳排放总量控制的重要手段。然而碳排放配额一方面是对企业碳排放总量的约束,另一方面也是对企业产量的约束。因此,对企业分配碳排放配额实际上是对市场的人为干预,带有计划经济性质,不利于产业结构根据市场需求状况的调整,从而干扰市场机制的有效发挥。因此,现行的碳排放责任核算方法和减碳政策很难避免对生产部门结构调整的人为干预,带有计划经济的色彩。

而在基准值核算法框架下,产品的生产者和终端消费者受到不同的约束:生产者仅需要提高生产效率,控制单位产品的碳排放责任,而其产量则是由市场需求决定的,不会受到碳排放配额的限制;另一方面,基于本方法,终端消费侧的碳排放责任之和等于全社会总的直接碳排放,只要控制终端消费的碳排放责任总量就可以实现对全社会直接碳排放总量的控制。这样就实现了在控制全社会碳排放总量的同时,由市场需求决定生产侧产量和结构,避免对生产部门结构调整的过度干预。

3.4?实例分析

下面通过两钢厂的实际案例来对比分析基于基准值的碳排放责任核算方法与其他方法的差异。两钢厂分别为Y钢厂以及A钢厂,均为我国典型的中小型长流程钢铁企业,采用“高炉→转炉→连铸→热轧”生产模式,年产量均在500万t级别。其中Y钢厂无焦化工序,焦炭采用外购方式获得,A钢厂有焦化工序。为简化案例,未考虑生产过程排放以及产品固碳,上游原料主要考虑铁矿石、燃煤、焦炭、电力,下游产出主要考虑粗钢,两钢厂原材料使用及产品产出情况如表 1所示[32,33]。

在本算例中,参考单位产品行业平均综合能耗统计数据或单位产品能耗限额标准[30,34],估算得到电力、铁矿石、焦炭、燃煤以及粗钢的基准值分别为592 gCO2/kWh, 2.24 kgCO2/t, 365 kgCO2/t,66.7 kgCO2/t,1.86 tCO2/t。化石燃料直接燃烧的二氧化碳排放根据《温室气体排放核算与报告要求》[35]中给出的方法进行核算。基于上述方法,計算得到两钢厂各部分的碳排放责任如表 2所示。

基于上述数据,分别按照生产者责任法、消费者责任法、中国碳市场现行方法以及基准值责任法对两企业的吨钢碳排放责任进行核算,如表 3所示。生产者责任法仅计入了两厂由于化石燃料燃烧所直接排放的二氧化碳,得到两厂的吨钢碳排放责任相近,分别为1.66 tCO2/t和1.65 tCO2/t,A钢厂略高,Y钢厂更加“低碳”。基于消费者责任法,全过程的碳排放责任由下游消费者承担,两厂的碳排放责任均为零。中国碳市场现行的核算方法在生产者责任法的基础上计入了电与热的间接碳排放,得到两钢厂的碳排放责任分别为1.80 tCO2/t和1.76 tCO2/t,仍然是Y钢厂更加“低碳”。而基于基准值责任法,两钢厂的碳排放责任分别为-0.02 tCO2/t和0.06 tCO2/t, A钢厂更加“低碳”,且其碳排放责任为负,说明在考虑了原材料消耗以及能源消耗的情况下,A钢厂的生产效率要高于行业平均水平,其可出售这部分碳排放权从而得到激励。

上述实例表明,生产者责任法以及我国碳市场现行方法均不能全面考虑材料消耗对于碳排放责任的影响,因而导致Y钢厂通过外购焦炭从而减少了自身所承担的碳排放责任,然而外购焦炭这一行为并不能减少全社会碳排放总量,这与减碳的初衷相违背。同时,这类方法也不能客观地评价企业的实际排放水平和减碳贡献。而基于消费者责任法,仅下游消费者承担排放责任,两钢厂的碳排放责任均为零,也不能促进他们的减碳行动。

在这一案例中,基准值责任法一方面将材料消耗和能源消耗统一,避免了上述的责任外包现象,能够客观评价企业的生产效率和排放水平;另一方面,将企业排放水平与行业平均水平进行对标,鼓励低碳惩罚高碳。最后,钢厂与下游消费者均承担碳排放责任,也能够起到促进多方同时减碳的效果。

4?消费侧碳排放责任的核算与控制

在本节中,所谓的消费是指终端产品消费,是产品流通的最后环节,产品不会继续以原材料或零部件的形式进入后续的生产环节。居民家庭购买日用消费品,企业的生产线建设以及房屋和基础设施建设等都属于终端消费。基于基准值责任法,生产侧的碳排放责任总和为零,封闭区域内的直接碳排放总量就等于终端消费侧的碳排放责任之和,所以控制了终端消费的碳排放责任就控制了全社会的碳排放。

根据终端消费的不同用途,可以大致分为以下五类:

企业固定资产投资、房屋及基础设施建设、终端用能消费、终端消费品消费以及进出口。本研究对终端消费侧的碳排放责任进行了初步的拆分,一方面参考中国能源统计年鉴中各行业能源消费量,将各行业按照产品下流向初步划分到上述五大分类中[36];另一方面,针对多下游流向的行业(例如钢铁),参考相关文献中给出的行业主要产品下游消费结构进行进一步的拆分[37-42],最终结果如表 4所示。

对于以上的各类终端消费,碳排放责任的控制方法可分为两类,一类是涉及全社会福利、国家安全等重大问题的终端消费,例如民用军用的基础设施建设等。这类消费一般由政府主导,其碳排放责任的约束也应由政府统筹协调,可直接划分配额约束其排放总量,并建立排放限额标准对其进行评价,以进一步促进减碳。另一类则是与人的行为密切相关的终端消费,例如终端用能以及终端产品消费,这类消费应当在核算其排放责任的基础上利用市场价格机制来促进其减碳。对于每一类终端消费,可能的具体控制和约束措施如下:

企业固定资产投资主要指企业生产线建设、厂房建设等活动,碳排放责任约占全国碳排放总量的16%。企业固定资产投资有利于企业生产技术的更新换代,提升生产效率和生产能力。因此,为了鼓励企业更新生产技术,可以由企业向政府监管部门申请,由政府部门向企业无偿发放仅用于固定资产投资的碳配额,且此类配额不参与交易。政府部门根据总量要求控制这一类碳排放配额的发放总量。

房屋及基础设施建设指的是民用建筑的建设以及基础设施的建设,此类活动由于大量消耗钢铁、水泥等建材间接导致大量碳排放产生,其所承担的碳排放责任约占30%。其中,基础设施建设具有公共服务属性应由政府统筹安排按照项目进行无偿配额,且不纳入碳市场交易。为了促进这类项目的低碳建设,同时配合标准评价机制,建立不同基础设施单位建设量的排放基准,对不同项目进行对标考核评价。对于民用建筑,由政府有关部门统一审批居民和机构购买房屋的碳排放权,购房者(居民或机构)需要向建设方支付碳排放权。这样,从人人都有一定的居住权、商业机构根据商业规模也享有一定的房屋拥有权的原则出发,多占有房屋者就需要承担额外的碳排放,而少占有房屋者,则可以从出售部分碳排放权得到补偿。科学地调控民用建筑规模,避免继续出现大量的空置房屋,避免房地产市场价格的大幅涨跌,对国民经济健康运行至关重要。房屋的碳排放权交易可以为有关部门提供一个新的调控工具,且可有效控制房地产开发总量,从而间接调控钢铁、建材等高碳产品的总量。

终端用能指的是不直接用于产品生产的能源消费,包括民用建筑用能以及交通用能,这类活动所承担的碳排放责任约占总量的30%,是终端消费侧控制碳排放责任最重要的领域。终端用能的碳排放责任与用能行为密切相关,因此对于这类活动应从企业和政府机构以及居民家庭入手,根据用能量核算其碳排放责任,并采取有偿配额的方式参与碳市场交易。

终端消费品消费指的是居民家庭企业和政府机构消费不用于生产的各类消费品,例如食品、办公用品、衣物等,也包括汽车等大宗商品,这类活动所承担的碳排放责任约占总量的20%,对其进行控制有利于促进节约消费。由于终端消费品品类繁杂,目前还难以统计家庭和机构的消耗清单,因此可以将零售环节作为控制节点,在零售环节根据各类商品的碳排放基准值在商品交易的同时额外征收碳排放责任税,以此来约束终端消费品消费的碳排放责任。

在上述基础上,政府可根据全国碳预算按照人均相等的原则向居民家庭发放可参与交易的无偿碳配额,用能及消费较少的家庭可以出售多余的碳排放权,相反用能及消费较多的家庭可以需要购买额外的碳排放权,这样可以避免给生活困难的居民家庭造成额外负担,同时也可以起到促进社会公平的作用。进一步简化,还可以把国家从零售商品中收取的碳排放责任税的一部分(扣除机构消费部分)直接按照人头分配给每个居民,这样低消费者,可获得部分收益,高消费者承担额外费用。

对于进出口,则涉及国家之间的碳排放责任分配,基于本方法,可以按照出口商品世界范围内的基准值以及出口商品数量核算相应的碳排放责任,从出口国的碳排放责任中扣除,并加到进口国的碳排放责任中。这也从基于基准值的碳排放责任核算方法的角度为国际贸易中的隐含碳问题以及国际碳排放责任的分配提供了一种可行的解决方案。

综合以上,在终端消费侧,企业固定资产投资、房屋及基础设施建设、终端用能以及进出口都可以实现消费清单的统计以及碳排放责任的有效控制,这几类终端消费的碳排放责任占到总量的约80%。因此,通过终端消费侧碳排放责任的核算与控制,可以有效地控制中国碳排放总量。

5?总?结

本研究在梳理、综述相关研究的基础上提出了碳排放责任分摊的新方法 “基于基准值的碳排放责任核算方法”。新方法对产品按照其实际应用性能进行分类,对每一类产品以全行业生产这类产品的碳排放平均值作为其基准值。这样,生产者的碳排放责任等于其生产排碳与产品基准值对于产品的终端消费者,其所承担的碳排放责任就是所消费的产品的碳排放基准值。该方法具有如下特点:

(1)新方法实际上是基于产品基准值对全社会总的直接碳排放在生产环节和终端消费领域之间进行了“分摊”,使得总碳排放责任等于全社会总的直接碳排放量,避免了多重核算和漏算。

(2)新方法在能耗与材耗问题上统一了核算的边界,考虑了节材行动对减碳的贡献,从而可以更加全面评价排放个体的碳排放责任,避免责任外包等问题。

(3)新方法实现了碳排放责任与减碳行动的对应,生产者可以通过改变生产方式提高生产效率,因而生产者通过与基准值对标来确定碳排放责任;消费者可以决定自身的消费量而无法改变生产者的生產方式,因而消费者购买产品时承担该类产品行业平均的碳排放责任,而与产品具体来自哪一个生产者无关。因而可以实现促进尽可能多方参与减排的目的。

(4)新方法對产品按照用途进行分类,每类产品使用统一的基准值,对于同类产品不再区分生产厂商以及生产地等差异,利用该方法核算碳排放责任仅需要考虑当前环节的直接碳排放以及产品的购入售出,而不需要全过程回溯产品的生产流程,因而极大降低了核算难度,提高了可实施性。

(5)基于新方法,生产环节只需要控制单位产品的碳排放责任,而总的产量则是由市场需求决定,不会受到碳配额等政策的限制;另一方面,通过控制终端消费的碳排放责任就可以实现对全社会直接碳排放总量的控制。这样就实现了在控制全社会碳排放总量的同时,由市场需求决定生产侧产量和结构,避免对生产部门结构调整的过度干预。

此外,本文主要介绍基于基准值的碳排放责任核算方法的理论框架,对于方法的实证应用,以及基于本方法消费领域碳排放责任核算控制的具体问题,将开展进一步研究并另文讨论。

参考文献

[1]IPCC. Global warming of 1.5 °C. An IPCC special report on the impacts of global warming of 1.5 °C above pre-industrial levels and related global greenhouse gas emission pathways, in the context of strengthening the global response to the threat of climate change, sustainable development, and efforts to eradicate poverty[R]. Geneva, Switzerland: World Meteorological Organization, 2018.

[2]IPCC. AR5 climate change 2014: mitigation of climate change. Contribution of Working Group III to the fifth assessment report of the Intergovernmental Panel on Climate Change[R]. Cambridge, United Kingdom and New York, NY, USA: Cambridge University Press, 2014.

[3]陈健鹏. 温室气体减排政策: 国际经验及对中国的启示[J]. 中国人口·资源与环境, 2012(9): 26-32.

[4]李伯涛. 碳定价的政策工具选择争论: 一个文献综述[J]. 经济评论, 2012(2): 153-160.

[5]操小娟. 气候政策中激励政策工具的组合应用: 欧盟的实践与启示[J]. 中国地质大学学报: 社会科学版, 2014, 14(4): 60-66.

[6]DAVIS S J, CALDEIRA K. Consumption-based accounting of CO2 emissions[J]. Proceedings of the National Academy of Sciences of the United States of America, 2010, 107(12): 5687-5692.

[7]RODRIGUES J, DOMINGOS T. Consumer and producer environmental responsibility: comparing two approaches[J]. Ecological economics, 2008, 66(2-3): 533-546.

[8]FRUMHOFF P C, HEEDE R, ORESKES N. The climate responsibilities of industrial carbon producers[J]. Climatic change, 2015, 132(2): 157-171.

[9]PROOPS J L, FABER M, WAGENHALS G. Reducing CO2 emissions: a comparative input-output-study for Germany and the UK[M]. Springer Science & Business Media, 2012.

[10]FERNG J-J. Allocating the responsibility of CO2 over-emissions from the perspectives of benefit principle and ecological deficit[J]. Ecological economics, 2003, 46(1): 121-141.

[11]RODRIGUES J, DOMINGOS T, GILJUM S, et al. Designing an indicator of environmental responsibility[J]. Ecological economics, 2006, 59(3): 256-266.

[12]LENZEN M, MURRAY J, SACK F, et al. Shared producer and consumer responsibility-theory and practice[J]. Ecological economics, 2007, 61(1): 27-42.

[13]BERZOSA A, BARANDICA J M, FERNáNDEZ-SáNCHEZ G. A new proposal for greenhouse gas emissions responsibility allocation: best available technologies approach[J]. Integrated environmental assessment and management, 2014, 10(1): 95-101.

[14]ZHANG Y. Provincial responsibility for carbon emissions in China under different principles[J]. Energy policy, 2015, 86: 142-153.

[15]EDER P, NARODOSLAWSKY M. What environmental pressures are a regions industries responsible for: a method of analysis with descriptive indices and input-output models1[J]. Ecological economics, 1999, 29(3): 359-374.

[16]GALLEGO B, LENZEN M. A consistent input-output formulation of shared producer and consumer responsibility[J]. Economic systems research, 2005, 17(4): 365-391.

[17]BASTIANONI S, PULSELLI F M, TIEZZI E. The problem of assigning responsibility for greenhouse gas emissions[J]. Ecological economics, 2004, 49(3): 253-257.

[18]IPCC. Revised 1996 IPCC guidelines for national greenhouse gas inventories[R]. London: Intergovernmental Panel on Climate Change, 1996.

[19]ISO. ISO 14064-1: greenhouse gases-Part 1: specification with guidance at the organization level for quantification and reporting of greenhouse gas emissions and removals[S]. Swizertland: International Organization for Standardization, 2006

[20]UNION E. Directive 2003/87/EC of the European Parliament and of the Council of 13 October 2003 establishing a scheme for greenhouse gas emission allowance trading within the Community and amending Council Directive 96/61/EC[S]. Strasbourg: Official journal of the European Union, 2003.

[21]中国质检总局. GB/T32150-2015: 工业温室气体排放核算和报告通则[S]. 北京: 中国标准出版社, 2015

[22]北京发改委. 北京市企业(单位)二氧化碳排放核算和报告指南[R]. 北京, 2017.

[23]PROOPS J L, ATKINSON G, SCHLOTHEIM B F V, et al. International trade and the sustainability footprint: a practical criterion for its assessment[J]. Ecological economics, 1999, 28(1): 75-97.

[24]MUNKSGAARD J, PEDERSEN K A. CO2 accounts for open economies: producer or consumer responsibility?[J]. Energy policy, 2001, 29(4): 327-334.

[25]CHANG N. Sharing responsibility for carbon dioxide emissions: a perspective on border tax adjustments[J]. Energy policy, 2013, 59: 850-856.

[26]CADARSO M-, LóPEZ L-A, GóMEZ N, et al. International trade and shared environmental responsibility by sector: an application to the Spanish economy[J]. Ecological economics, 2012, 83: 221-235.

[27]PETERS G P. From production-based to consumption-based national emission inventories[J]. Ecological economics, 2008, 65(1): 13-23.

[28]中國质检总局. GB/T32151.1-2015: 温室气体排放核算与报告要求 第1部分:发电企业[S]. 北京: 中国标准出版社, 2015

[29]国家发改委. 中国发电企业温室气体排放核算方法与报告指南(试行)[R]. 北京, 2013.

[30]王庆一. 2018能源数据[R]. 北京: 绿色创新发展中心, 2018.

[31]中国标准化研究院. 关于征求对GB/T《单位产品(服务)碳排放限额编制通则》等11项国家标准(征求意见稿)意见的函[EB/OL].2019-05-09. http://gxsfq.com/news/html/4876.html.

[32]赵艺伟, 左海滨, 佘雪峰, 等. 钢铁工业二氧化碳排放计算方法实例研究[J]. 有色金属科学与工程, 2019, 10(1): 34-40.

[33]刘宏强, 付建勋, 刘思雨, 等. 钢铁生产过程二氧化碳排放计算方法与实践[J]. 钢铁, 2016, 51(4): 74-82.

[34]中华人民共和国国家质量监督检验检疫总局, 中国国家标准化管理委员会. GB 31335-2014: 铁矿露天开采单位产品能源消耗限额[S]. 北京: 中国标准出版社, 2014.

[35]中华人民共和国国家质量监督检验检疫总局, 中国国家标准化管理委员会. GB/T 32151.5-2015: 温室气体排放核算与报告要求[S]. 北京: 中国标准出版社, 2015.

[36]国家统计局. 中國能源统计年鉴[M]. 北京: 中国统计出版社, 2019.

[37]中华人民共和国工业和信息化部. 2013年钢铁工业经济运行情况[EB/OL]. (2014-02-21)[2020-05-01]. http://www.miit.gov.cn/n1146312/n1146904/n1648356/n1648357/c3059095/content.html.

[38]李新创. 中国钢铁工业现状及未来趋势[R]. 北京: 冶金工业规划研究院, 2015.

[39]祝昉. 合成树脂行业供需及前景展望[R]. 北京: 中国石油和化学工业联合会, 2014.

[40]李兆坚. 常用塑料材料生命周期能耗计算分析[J]. 应用基础与工程科学学报, 2006, 14(1): 40-49.

[41]中国产业信息网. 2017年我国化学纤维行业市场现状分析[EB/OL]. (2017-10-20)[2020-05-01]. http://www.chyxx.com/industry/201710/574570.html.

[42]中国产业信息网. 2018年中国合成氨行业市场供需及价格走势分析[EB/OL]. (2018-08-14)[2020-05-01]. https://www.chyxx.com/industry/201808/666950.html.

- 培养创意思维 提升美术素养

- 基于自制教具的小学数学教学范式构建意义初探

- 小学数学课堂中小组合作的有效性研究

- “互联网+”视域下小学数学教学的优化策略

- “学习共同体”理念下二次执教《王戎不取道旁李》

- 小学语文生成性阅读教学的策略

- 初中体育课堂有效教学策略研究

- 传统元素与流行元素相结合的初中美术教学探究

- 初中生物课堂教学导入例谈

- 基于物理学科核心素养的教学设计

- 提高初中学生生物学学科核心素养的有效途径

- STEAM教育理念在“力的存在”中的应用

- 对历史实践活动课的几点思考

- 初中英语短剧表演在教学中常态化之我见

- 农村初中英语书面表达教学的优化策略

- 以问促教,以问促思

- 关于生生合作在课堂中应用的思考

- 初中文言文朗读教学优化策略探究

- 刍议初中语文群文阅读教学

- 浅谈体育教学中的德育渗透

- 论高中美术鉴赏课存在的问题及其改进策略

- 浅谈高中《信息技术基础》教学中核心素养的落实策略

- 如何提升小学美术设计应用课堂的吸引力

- 支架式教学对小学语文错题纠正的应用研究

- “适合教育”视域下的“慧雅”数学课程构建实践研究

- trickle-down

- trickle in

- trickles

- trickless

- trickle²

- trickle¹

- trickling

- tricklingly

- trickly

- trickment

- trick or treat

- trick-or-treat

- trick-or-treated

- trick-or-treater

- trick-or-treaters

- trick-or-treating

- trick or treats

- trick-or-treats

- trick out of

- trick question

- tricks

- trick sb into sth/doing sth

- trick sb out of

- trick sb out of sth

- trickster

- 恶势力十分猖獗

- 恶势力对弱小者的迫害

- 恶势力极为嚣张

- 恶势力的控制

- 恶势力麇集处

- 恶化

- 恶卒

- 恶单

- 恶卧

- 恶叉

- 恶叉婆儿

- 恶叉白赖

- 恶发

- 恶取笑

- 恶变

- 恶口伤人

- 恶口凉舌

- 恶口毒舌

- 恶吃

- 恶名

- 恶名儿难揭, 好名儿难得。

- 恶名儿难揭,好字儿难得

- 恶名在外

- 恶名远播

- 恶向胆边生