宗岩

摘要:经过了40年的高速增长之后,中国进入经济新常态,转型发展,推动供给侧结构性改革需要成为区域经济的领头羊。正是在国际国内的双重需求和挑战下,粤港澳大湾区备受瞩目和期待。粤港澳大湾区核心城市房地产市场呈现多元化发展的趋势,如何解决好住房问题,亦是未来实现大湾区宏伟战略的关键之举。

关键词:粤港澳大湾区;湾区经济;住房问题

中图分类号:F293 文献标识码:A

文章编号:1001-9138-(2020)01-0024-30 收稿日期:2020-01-09

1 大湾区房地产市场的现状与需求

1.1 大湾区房地产市场多元化发展趋势

2019年初,中共中央、国务院印发的《粤港澳大湾区发展规划纲要》,进一步扫清城市之间的壁垒,让要素更加自由流动,对湾区房地产市场会产生深远的影响。与其他湾区不同之处在于,粤港澳大湾区中存在三种不同的住房模式。以房价的绝对水平分类,大湾区城市房价分为三个梯队:香港和澳门为第一梯队,均价超过10万元;第二梯度是深圳和广州,均价超过3万元(深圳超过5万元)。其他城市为第三梯队。总的来说,大湾区内城市房价梯度失衡。如图1所示。

比较广州、深圳、香港3个核心城市的房价情况:广州房价绝对水平在这3个城市中较低,房价收入比相对较低,房价上涨的幅度也比较弱。深圳人均收入不如广州,但房价绝对水平是广州的1.7倍,房价收入比最高,房价上涨速度最快。香港房价绝对水平居国际大城市前列,是深圳房价的2.7倍,但房价涨幅弱于广深,房价收入比介于广深之间。简而言之,广州房价便宜且稳,深圳既贵又涨得快,香港很贵但涨得慢。

为什么在同一个城市群中,3个城市房价的表现各异?与这3个市场的结构有关。

广州是以房屋交易为主的市场。2015年广州住房自有率达到55%,租赁人口约为41%,2018年交易市场GMV占比约87%。从住房供给的角度,新房、二手供给较为均衡,2011年以来新房、二手房市场保持“五五分”格局。广州新房供给比较充足,能满足改善性换房需求,且房价对首次购房群体相对友好,房价上涨的压力没有那么大。

深圳是以二手房和租赁房为主的市场。深圳住房自有率低,2015年深圳住房自有率仅24%,购房类型以首次置业为主。深圳在2009年迈入存量市场,近三年二手房成交占比保持在7成左右。由于新房供應不足,二手房交易乘数较大,房价容易快速上涨。

深圳最明显的特点是拥有发达的私人租赁市场,73%的人口租房居住,高于纽约、洛杉矶等国际大都市。2018年深圳租赁GMV占房地产市场整体的30%,超过新房交易GMV。租赁房源供应绝大度数来自于私人租赁市场,其中租金相对低廉的城中村是租赁房源供应主力。从深圳的住房存量结构来看,原村民集体经济自建房比例达到38.95%,租赁房源中有65%由城中村提供。

香港是以二手房和公营住房为主的市场。香港住房自有率仅为48.5%左右,低于内地城市。在住房交易市场中,新房供应不足,二手房交易占比超过70%,最高达到90%。同样严重依赖二手房市场,交易乘数的扩大效应极易推高房价。

与内地城市不同,香港租赁市场中政府和公营机构提供的公营住房占据重要地位。2016年香港有45%的人居住在公营房屋(包括公共租赁住房及政府资助出售房屋),近30%的人口居住在政府提供的公共租赁住房中,大于租住在私人租赁房源中的人口比例,且明显大于国内一线城市租住在公租房中的人口比例。相比于其他城市,香港私人租赁市场的比重更低,只有17%的家庭居住在私人租赁市场。

比较广深港三个城市的市场结构和市场表现可以发现:(1)私人租赁市场越不发达,住房需求集中到购房市场,房价上涨的压力越大;(2)新房供应越不充足,住房需求越依赖二手房市场,房价上涨的压力越大。

1.2 市场结构背后的住房模式

上述三种不同的住房市场结构,背后是三种不同的住房模式。

广州是典型的转型模式,即房地产从过去的福利模式转向市场模式。1978年之前,广州为社会主义福利住房制度,政府投资、单位建设公房,以较低的租金租给职工。20世纪80年代后,广州开启公房私有化,将大量公房低价出售给职工家庭,导致住房自有率较高。1998年全国停止福利分房,逐步建立起住房市场机制,广州孕育了恒大、保利、富力等开发企业,走在国内前沿。之后20年,广州掀起住房建设浪潮,基本解决了住房短缺的问题。

住房制度转型极大释放了市场的活力,使政府摆脱了住房财政危机,让部分居民得到住房资产。但转型模式最大的问题在于有房群体和无房群体住房的不平等。过去公房私有化的受益者主要为国有单位的职工,私营部门以及后来外来人口没有享受到福利分房制度的补贴,他们只能通过自身储蓄和贷款获得住房。住房对前者意味着私人财富,对后者更多意味着压力,这种模式也会在代际之间产生不平等,父母有房的家庭,子女更容易通过继承获得住房,父母无房的家庭,子女也难以获得住房。总而言之,转型埋下的差距会造成贫富差距的扩大,如果租赁市场不发达,低收入群体和流动群体的住房问题将日益尖锐。

深圳是少数走纯市场模式的城市。深圳没有福利公房的历史,走的是最彻底的市场道路。政府直接建设提供的公共住房比例很低,绝大部分住房由市场提供。居民通过金融信贷支持购房。为满足庞大流动人口的居住需求,原来的农民通过私人住房,建设大量非正规住房,为来深圳的年轻人提供了落脚之地。

市场模式的好处在于尽可能激发市场主体的投资积极性,为居民提供多层次、多样化的居住产品。但市场模式也存在一些问题。一是房价上涨会让中低收入群体无力购房,只能进入租赁市场;二是房地产市场与金融周期高度关联,宽松的货币信贷政策与紧俏的新房供应叠加,容易导致居民加杠杆投资投机,深圳居民购房的贷款成交占比与月供收入比均居重点城市前列,一旦金融环境收紧,市场的风险更容易暴露。

香港保持着管制模式。一方面,香港严格管制土地和新房供给数量,导致房价高企、住房不足。另一方面,为了维护社会的稳定,香港实行以政府(房屋委员会)为主,房屋协会为辅进行公营房屋的供应体制,建立公营租住房提供给中低收入人群。2018年政府提供的公营租赁房屋占总体市场供应的56%,由政府资助出售的房屋占15%。

香港管制模式最大的问题是房价虚高。一旦供给制约被打开,房价存在下跌的风险。2016年以来香港住宅供地有所上升,2018年香港市区和新界住宅用地土地比去年分别增长13%以及198%。行政长官2018年施政报告中提出“明日大屿愿景”计划,在港岛与大屿山中部水域建设一个1700公顷人工岛屿,通过填海来新增土地,预计可以提供26至40万个住宅单位。这些因素导致新房二手房量价下跌。同时,香港公共租房模式存在数量不足、分配不均等问题,居民需要经历长时间的排队轮候,住房条件比较恶劣。应当说,香港住房政策是三个城市中最亟需完善的。

1.3 大湾区房地产市场的未来需求

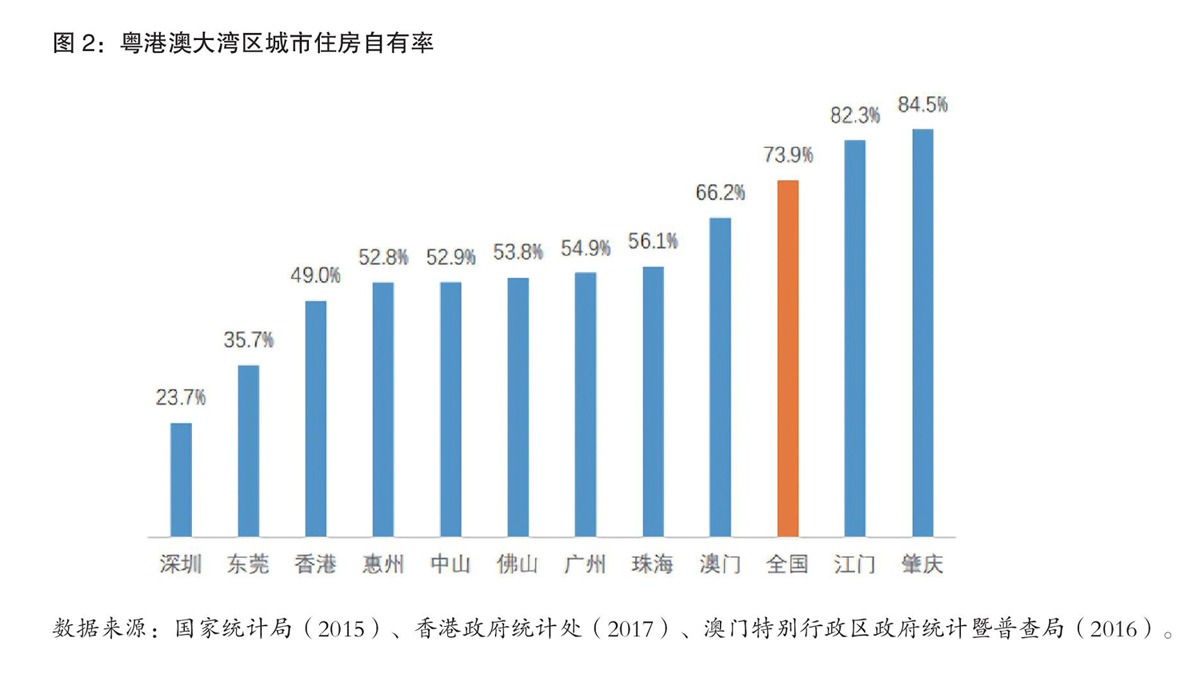

经济活力带动人口和住房缺口的扩大。大湾区的民营经济高度发达,市场经济的活力强,大湾区近几年民企500强数量的增速最快,带动了大量的就业和人口的增长,近三年大湾区平均每年增加150万人口。人口流动的方式发生了变化,从个人的流动转向举家流动。根据《中国流动人口发展报告(2015年)》,目前我国人口流动出现了新的变化,具体来说,近9成已婚新生代流动人口是夫妻一起流动,与配偶、子女共同流动的约占60%,流动人口家庭规模持续扩大。相对于单独个体的对居住空间的高忍受度,家庭流动人口对品质居住的要求更高。大湾区住房自有率较低,近3500万人无自有住房。广东省为外来人口大省,湾区11城中有8城住房自有率低于60%,尤其深圳仅为23.7%。整体看,大湾区住房自有率距离全国平均水平还有较大差距。如图2所示。

居住品质不高,后期大量的改善需求待释放。三个核心城市人均居住面积分别为15平方米、19.7平方米、25平方米,距离全国人均36.9平方米(2017年)的水平存在较大差距。和国外的湾区对比,也存在着不小的距离。

预计到2025年粤港澳大湾区房地产市场的交易规模约3.7万亿元,占全国总体GMV的15%。其中新房约1.5万亿元(占全国新房交易的12%),平均每年增加600亿元;二手房约2.2万亿元(占全国二手交易的18%),平均每年增加1300亿元。二手房交易占比将会持续扩大,到2025年提升5个百分点至59%。

人口向大城市流入是城市化阶段的必然规律。和5年前相比,中国的城市人口更加集中:人口top10城市的人口数量占比提升了0.4个百分点;top20提升了0.9个百分点;top30提升了1.2个百分点,人口向头部城市集中的趋势明显。

深圳、广州作为核心城市的人口吸引力最强。从大湾区各城市近三年常住人口的增长来看,深圳、广州分别增长165万和140万,而肇庆江门等城市三年累计增长不足10万,头部城市的人口吸引力强。

以深圳为例,从外部来看,深圳客户中原籍为广东的比例不到20%,超过80%都是“新深圳人”。

2018年广深港3个核心城市的交易额占比为60%,预计2025年交易额为2.4万亿元,占据湾区市场份额进一步提升至65%。

如表1所示,大湾区未来市场规模和潜力还有很大空间,且这部分需求主要集中在核心城市,因此大湾区住房问题的核心其实就是大城市的住房问题。

2 粤港澳大湾区核心城市存在的住房问题

当前,大湾区主要城市住房尚存在供应结构失衡的问题,核心城市的住房问题主要是外来流动人口以及年轻人口的住房困难,主要表现在住房的不可支付、居住品质差两个方面。

其一是房价过高带来的不可支付问题。从房价收入比数据来看,深圳香港的房价收入比最高,分别为30和21,面临严峻的不可支付问题。其二是居住品质差。深圳城中村住房体量庞大,约510万套,占到总存量的近一半份额,容纳了约1500万人口,占实际总人口75%的份额,这部分人群的居住环境待改善。主要原因是:

第一,地理空间的限制。2017年深圳土地开发强度达46.7%,远超国际警戒线30%,几无地可供。在2014-2018年的五年间,深圳常住人口增量达225万,新增住房供应仅约24万套,新增供应节奏难以跟上需求。

第二,供给主体过于单一。政府是唯一的土地供应方,开发商是唯一的商品住房供应者,招拍挂是商品房用地的唯一来源。

第三,存量房屋利用效率不高。深圳存量住房產权不清晰比例高,流通受阻。深圳质量好、产权清晰,能入市流转的存量住房占比仅约四分之一,导致存量流通率低,近两年仅0.6%的水平,国际大都市一般在4%以上。传统城市更新难度大,前期房价的过快上涨大大提升了拆迁的成本和难度,推倒重建、提升容积率以增加供应的方式也难以推进。

第四,住房保障的渠道不足。深圳在1998年制定的经适房:商品房:廉租房供应比例6:3:1的房改计划在实际运行中变成了90%都是商品房。当前深圳市存量住房中保障房(经济适用房+公租房)占比仅4.1%。

供给结构过于单一的原因是:深圳房改之后走的是最彻底的市场化道路,政府在住房保障方面是缺位的,主要是通过信贷工具支持居民购房。

过度市场化和金融化带来的结果是居民的杠杆高企,高杠杆的金融风险问题突出,深圳月供收入比达90%,居民杠杆率高达82.3%。根据链家交易的数据,2018年深圳二手房买卖中贷款成交占比达到92%,几乎人人使用杠杆,购房者平均贷款成数59%,远高于其他一线城市。房价和信贷相互促进和循环的作用下,低收入群体被排除在购房市场之外,越来越难进入市场。

过度市场化的模式已经无法适应当前及未来的需求变化,主要原因是:第一,居民杠杆已经很高。第二,土地财政的方式已经无法继续。第三,过度市场化带来的贫富差距问题严重。

香港则是供给端市场化不足的问题。香港的住房供应体系中仅有53.7%的住房是私有产权房屋(即开发商建造的商品住宅),非市场化的公屋和居屋的比重过高。从增量看,2017年新开工住房中,55.8%是由市场提供的私人居住单位,较其他城市比例偏低。租赁方面,2016年香港私人租赁的比例为17.8%,整体的市场化程度低,难以响应大量的人口及需求规模。

香港公屋也未能很好解决中低收入群体住房问题。面对庞大的待保障群体,公营住房供应显得不足。2008-2017年的十年间,香港公屋(公营租住房屋)存量仅增8.8万套,居屋(资助出售单位)存量仅增5500套。到2018年3月,香港公屋的平均轮候时间持续延长至5.1年,且香港公屋居住质量极差,40平方米以下的公屋占比达87%。

同为核心城市的广州,因为市场和政府作用力量相对较为均衡,整体市场状态相对可持续。从居住的角度来看,租购的比例为45:55,其中大部分为私人租赁。从市场供给看,广州新房、二手供给较为均衡,2011年以来新房、二手房市场保持“五五分”格局。政府在根据市场和人口变化增加整体商品房土地供应的同时,近年来政府供应的土地中保障性住房占比常年保持在15%以上。如图3所示。

3 破局之道:住房结构再平衡

以深圳为代表的大湾区房地产市场发展的路径是中国房地产制度改革的典型样本,也反映了整个国家住房制度面临的重要转折。作为大湾区的核心引擎,尤其是作为中国特色社会主义的先行示范区,应当在落实中央“两多一并”的住房制度方面开创深圳模式。

针对目前深圳等核心城市主要是过度市场化、供应主体和保障渠道不足的问题,未来大湾区核心城市的破局之道在于重新平衡市场与保障的关系,核心是政府引导市场增加有效供给,改善市场结构失衡的状态。

关于市场主体,不应该仅有市场或者政府,应该多样化,具体包括4种:开发商、企业、政府、农民,保障的渠道除了增量市场也可以在存量市场、周边城市寻找供应。

第一,盘活和利用好存量资源,允许宿舍公寓合法运营,为市场提供蓝领床位产品。由于无法达到合租房在面积等方面的基本标准,床位产品仍游离在市场灰色地带。但对低收入群体而言,合租也依然无法将价格控制在他们所能承受的范围之内。应制定特殊标准,针对床位产品提供合法经营的制度规范,扶持蓝领公寓运营企业在工业和服务业集中区打造宿舍式床位产品。

第二,利用特区的立法权,对于部分小产权房补交相关费用后进行确权,变大拆大建为综合整治,提供白领合租房。在确权及消除消防安全等风险的基础上,鼓励支持市场化的开发商或者长租公寓企业参与,为租赁市场提供更多的品质标准化产品,让年轻人口“租有所居”,解决职场前几年的住房问题,给买卖市场“降压”。

第三,降低交易税费等摩擦成本,刺激存量供应,为中高收入家庭提供置业选择。中国的二手房交易面临较多的税收名目,加上几乎为零的持有成本,导致房屋流通成本高、闲置房屋难以被最大化利用,尤其是粤港澳大湾区整体商品化率低,非商品房的交易面临的政策束缚和额外税收更多,而部分城市的新房供应又有限,更加需要降低二手房交易的摩擦成本,提升流通率、发挥二手房更强的供应韧性优势,用更少的新建成本改善更多人的居住条件。

第四,扩大保障范围,优化保障方式,优先使用货币化补贴的手段。在保障对象上,住房保障应当面向所有城市居民,以收入水平而不是户籍作为衡量标准,重点加大对于非户籍流动人口、低收入群体的保障力度,优化对新毕业大学生的住房支持,在保障方式上,鉴于过去公租房建设缺乏积极性的经验,应该优先使用货币化的方式,对于租金收入比超过30%的群体通过发放租房券的方式降低其支付压力。

第五,打破城市边界,开启大湾区社保互认,寻找核心城市的“外部供应”。目前大湾区的城际交通已经相对发达,对于核心城市的周围城市,轨道交通的发展也使得“同城化”趋势逐步推进(如广佛两城),但是购房资质目前还是认本地社保或者户籍,需要做出相应调整,对核心城市寻找“外部供应”,尤其需要鼓励香港澳门的购房者来内陆居住,促进港澳和内地的融合。

综上所述,从人口集聚与收入增长的角度看,未来大湾区的住房需求有较强的支撑。第一,人口在城市之间的流通增强。在北京、上海等一线城市人口出现下降的情况下,广州、深圳的人口仍然保持快速的增长。未来广东省内以及周边省份人口仍将进一步向湾区集中。同时,交通基础设施高度联通使人口在城市之间交互流动,跨城市的购房需求会不断释放。2018年,深圳购房来源中20%来自香港,珠三角地区比例接近一半。第二,大湾区有望成为中国乃至全球经济增长最快的区域,收入的持续增长能够支撑起房价的上涨。

保守估计,到2020年,粤港澳大湾区由于人口导入和住房改善需求将带来1.3万亿平方米的住房需求。其中,人口导入增加约225万人,将带来7000万平方米住房需求;湾区人均住房面积增加0.78平方米,住房需求约5900万平方米。

面临住房需求的再集中,三个城市都在积极调整住房政策,建立面向未来的住房制度,克服现行住房模式中存在的固有矛盾。

在需求端,继续保持“房住不炒”的政策基调,政策的核心在于金融穩定政策,严格管控购房加杠杆行为,防止泡沫继续扩张。

在供给端,进一步丰富供给主体。广州要补齐私人租赁市场发展不充分的短板,新建租赁住房,鼓励发展现代住房租赁产业,规范住房租赁市场。深圳要更好发挥政府在保障低收入人群方面的作用,计划未来的住房供给中商品房、人才房、安居房、公共租赁房按照4:2:2:2配置,避免过度市场化带来的不稳定性。

在这样的政策导向下,未来大湾区房地产市场会保持平稳健康的运行态势:低收入群体有健全的租赁市场,中等收入群体能够通过新房或二手房解决住房需求,中高收入群体能够得到品质更佳的居住体验。多层次、多样化的住房供给将能从根源上有效抑制住房投机,使市场告别大起大落的周期轮回。

参考文献:

1.粤港澳大湾区发展研究.毛艳华.城市观察.2018.06

2.粤港澳大湾区建设报告(2018) [Report of Guang

dong, Hong Kong and Macao Bay Area Construction (2018)].王珺 袁俊.社会科学文献出版社.2018

3.仲量联行:大湾区房地产市场发展前景预判.

https://www.useit.com.cn/thread-23908-1-1.html

4.国际湾区发展比较分析与经验借鉴.田栋 王福强.全球化.2017.11

5.粤港澳大湾区中广州的地位优势分析.发展改革理论与实践.谭弈霖.2018.03

- 东西部地区儿童教育模式优化研究

- 浅谈融媒体时代电视主持人的角色定位与能力提升

- 高职会计电算化教学探讨

- 供给侧视阈下高职大学生创新能力提升路径

- 高校创客空间与大学生创新能力培养的关联研究

- 浅析社会工作在问题青少年社区矫正中的意义及其运用

- 农村精准扶贫视域下教育扶贫探析

- 合作学习模式在高职足球教学中的应用探究

- 审稿工作中的“三做一不”

- 信息化在幼儿园家园共育工作中的应用

- 关于第一研究生面馆创业失败案例的分析与学习

- 媒体巨变时期对名主持人新闻素养的探究及应用

- 基于网店经营的电子商务顶岗实习模式研究

- 加强油田基层员工教育培训工作的对策

- 大数据时代的教育管理模式变革刍议

- 探讨群众文化活动的时代价值与管理创新策略

- 浅析益阳市乡村旅游消费者行为特征

- 简论朱熹的理学思想

- 抖音火爆原因之机制及产品体验分析

- 麦肯锡方法论下的茶品牌策略浅析

- 供应链内生风险研究

- 分析全球化背景下跨界电商发展的问题及对策

- 浅谈烟草基层营销人员配置研究

- “互联网+”时代企业市场营销优化策略分析

- 探究网络营销对景区传统营销的影响及协同发展

- epilogs

- epilogue

- epilogued

- epilogues

- epiloguing

- epiloguize

- episode

- episodes

- epitaph

- epitaphed

- epitapher

- epitaphial, epitaphic

- epitaphical

- epitaphing

- epitaphist

- epitaphists

- epitaphize

- epitaphless

- epitaphs

- epithet

- epitheted

- epithetically

- epithetic,epithetical

- epithetize

- epithets

- 谈瀛

- 谈炙

- 谈燕

- 谈犀

- 谈玄

- 谈玄说妙

- 谈理

- 谈生照妇

- 谈的内容

- 谈的方式

- 谈的程度

- 谈禅

- 谈称

- 谈稼

- 谈空

- 谈空说幻

- 谈空说有

- 谈端

- 谈笑

- 谈笑却秦

- 谈笑嬉戏

- 谈笑封侯

- 谈笑戏谑

- 谈笑时你一言我一语,彼此应对

- 谈笑游戏