王康仕 孙旭然 王凤荣

[摘 要] 筛选出 2010—2015 年 A 股 192 家污染企业作为样本,同时以金融资源从污染行业的净流出量变化衡量绿色金融发展水平,实证考察绿色金融发展对污染企业投资的影响机制。研究发现,污染企业投资面临融资约束的限制;绿色金融发展加剧了污染企业面临的融资约束,进而抑制了污染企业投资。进一步分样本考察发现,绿色金融发展只能通过加剧民营污染企业融资约束,抑制其投资水平,而对国有污染企业,绿色金融发展的投资约束作用尚未显现。

[关键词] 绿色金融;污染企业;融资约束;投资约束

[中图分类号] X196;F832;F275 [文献标识码] A [文章编号]1673-0461(2019)12-0083-14

一、引言及文献综述

生态环境部公告显示,仅2018年12月全国接到环保举报事件39 308起,其中涉及大气及水污染的最多,分别占比51.5%和14.4%。与之相符的是,近年来全国废水与废气排放总量持续升高(如图1所示),污染事件层出不穷。而工业是废气与废水的第一大排放源,也是污染事件的主要“肇事者”。在总的污染物排放中,工业污染占比超过70%。与此同时,国家统计局第三次经济普查资料显示,2012年中国能源消耗总量高达36.17亿吨标准煤,较第二次经济普查增长约20%,但能源使用效率不仅低于各发达国家,甚至还低于部分发展中国家(王晓岭等, 2016)[1]。近十年来中国能源消耗量约占世界消耗总量的1/4,其中工业是最大的能源消耗部门,约占2/3 [2]。快速推进的工业化发展在推动经济高速发展的同时也致使高耗能高污染产业产能过剩、能源利用率低下、生态环境污染、自然灾害频发等问题日趋严重。

生态资源环境问题持续恶化,环境灾害频频发生,威胁着经济生活中的每个个体。Landrigan(2018)[3]研究发现,在迅速工业化的转型国家,环境污染造成的死亡人数占到总死亡人数的1/4,而中国每年因污染致死人数超过180万人,全球排名第二位,仅次于印度。Chen et al.(2013)[4]通过实证推断发现中国北方燃煤引发的空气污染导致该区域居民人均寿命较之南方居民减少了5年。国内研究中,张国兴等(2018)[5]、黄永明和何凌云(2013)[6]、杨俊和盛鹏飞(2012)[7]、聂飞和刘海云(2015)[8]等亦证实了生态资源环境恶化对公众健康、主观幸福感、劳动生产率、经济增长等均产生了显著的负向影响。面对资源环境问题日趋严重的恶劣影响,工业转型是促进产业发展绿色化、实现经济增长可持续的重要抓手。

随着环境资源问题的日益恶化以及环境信息披露和环保执行标准的逐渐加强,工业转型正日渐成为政策制定者与学者们的研究焦点。2015年,中共中央、国务院印发《生态文明体制改革总体方案》,首次明确提出生态文明体系的顶层设计,明确“绿水青山就是金山银山”的绿色发展理念。2016年“推进工业转型”作为生态文明建设的重要任务,被写入“十三五”规划和政府工作报告。2017年党的十九大报告中,习近平主席更是明确指出“发展绿色金融”是推进绿色转型的重要路径,并从战略高度,对工业转型、绿色经济发展、绿色金融体系构建等进行了深入解读与长远规划。在政府方针号召下,中国正在形成强劲的工业转型与生态文明建设浪潮。

近半个世纪以来,金融发展与工业转型的互动关系一直是经济学家和政策制定者最为关注的领域之一。在环境外部性内生化的前提下,金融机构如果能进行有效的环境风险管理和战略决策,为绿色经济活动提供充裕资金支持的同时,强化棕色、黑色经济活动的融资约束,那么将有力支持实体经济增长与绿色的携手并进[9-10]。对此,2015年的《生态文明体制改革整体方案》,首次明确提出“建立中国的绿色金融体系”,以及利用绿色金融发展驱动工业转型的战略布局;2016年G20峰会上,绿色金融发展首次进入正式讨论的核心议题;2017年七部委印发《建设绿色金融改革创新试验区总体方案》,尝试从體制机制上寻求可复制推广的区域绿色金融发展与工业转型模式。

在政府政策号召下,中国正在形成强劲的、协同推进的绿色金融发展态势。截至2017年,中国21家银行业机构绿色信贷余额7.5万亿元(绿色信贷余额自2013年以来呈现显著增长态势,如图2所示),占其所有信贷余额的9%;2016年中国绿色债券达到2 400亿元,成为全球最大的绿色债券市场,2017年中国绿债发行量的全球占比更是超过20%;与此同时,绿色证券、绿色基金、绿色信托、绿色保险等也从无到有,呈现快速发展状态。

但迄今为止,绿色金融的资金供给与实体经济绿色投资的资金需求相比仍是杯水车薪。从绿色金融的资金供给量来看,绿色信贷的规模扩张仍缺乏直接、有效的扶持和激励措施,致使绿色信贷在各类信贷余额的占比未呈现上升趋势,目前仍不足8%(如图3所示)。

而从绿色投资视角看,2015年中国央行报告显示,要达成环境保护部确立的减少污染目标,政府每年需进行2万亿元人民币(合3 200亿美元)的投资,政府预算仅能涵盖全部投资的15%。2016年财政部预算估计“十三五”规划期间仅执行大气污染防治法就需政府每年支出3 660亿元人民币,而各级财政仅能支付10%左右的资金[11]。图4显示,2009—2016年,每年污染治理投资完成总额尚不足1 000亿元人民币,且未形成增长态势。这一定程度说明,当前绿色金融的资金供给难以支撑绿色投资需求的快速增长。

而从绿色金融支持的项目构成来看,绿色金融中规模占比最高的绿色信贷与绿色债券存在资金流向混杂等问题,降低来了绿色金融发展的绿色效益。一方面2017年中国绿色债券发行额总量达371亿美元(合2 486亿元人民币),居世界第二位,仅次于美国,但其中有38%不符合国际绿色债券定义(如图5所示),其中部分募集资金用于企业一般运营与化石燃料资产等项目,反而进一步加剧了当前严重的生态环境问题。对此,中国正在努力推动绿色债券国内标准与国际标准的一致化,从而进一步保障绿色资金流向绿色产业、绿色企业以及绿色项目。另一方面从银保监会公布数据看,绿色信贷主要流向铁路运输项目(Railway)、城市交通项目(PublicTransport)、工业节能节水项目(Industry)、水力发电项目(Water)、风电项目(Wind)、太阳能项目(Solar)、其他可再生能源项目(Other Renewables)以及绿色林业、绿色农业、自然保护、生态防护及灾害防控项目(Green Forestry)。其中铁路运输项目(Railway)与城市交通项目(PublicTransport)的资金占比最高,二者共占历年绿色信贷总额的40%—50%(如图6所示)。这与主要涵盖新能源开发、节能环保技术进步及生态环境保护等绿色项目的绿色信贷概念存在一定程度的偏差,从而可能削弱了绿色信贷对工业转型的支持作用。

在生态环境问题持续恶化的背景下,如何加快绿色金融体系构建、增加绿色资金有效供给以及明确绿色金融推动工业转型的路径机制是当前生态文明建设与可持续发展面临的重要战略课题,也是当前学者和政策制定者关注的一个焦点问题。从微观视角看,污染企业(生态环境问题的主要“肇事者”)是绿色金融影响工业转型的主要抓手之一[11]。污染企业,作为生态环境问题的主要“肇事者”,未承担生态环境恶化的相关责任,反而依赖相对充裕的外源融资扩大投资规模,导致当前生态环境的不断恶化和环境污染的不断扩散。涂永前(2012)认为绿色金融当前发展重点在于形成环境信息披露共享机制及基于环境信息的资金配置机制,抑制污染企业投资。具体机制研究中,Faulkender和Petersen(2006)[12]、 Lemmon和Roberts(2010)[13]、Allet和Hudon(2015)[14]、吴超鹏等(2012)[15]与高晓燕和王治国(2017)[16]认为绿色金融发展一方面通过完善环境信息披露共享机制,遏制“洗绿”事件发生的同时,提高污染企业投资及为其提供融资支持的金融机构的行政处罚风险与声誉风险,压缩污染企业的融资空间,提高其融资成本;另一方面通过基于环境信息的资金配置机制,提高污染企业的投资风险。刘婧宇等(2015)[17]等基于CGE模型分析,发现绿色金融在短期与中期抑制了污染企业的投资与产出。

当前也有少量实证研究探讨了绿色金融发展对污染企业投资的影响。而连莉莉(2015)[18]基于绿色企业与“两高”企业的对比研究,发现绿色金融发展能相对提高污染企业的债务融资成本。苏冬蔚和连莉莉(2018)[19]以《绿色信贷指引》实施为事件构造准自然实验,考察绿色金融政策对污染企业投资的影响,发现绿色金融对污染企业投资具有显著的投资抑制效应。Wang et al.(2019)[20]同样构建了准自然实验,实证考察绿色金融对重污染企业投资的影响,认为绿色金融政策促使金融机构调整对高污染企业的信贷策略,从而影响污染企业的投资结构和投资效率。

目前学术界对绿色金融发展的相关研究主要集中在描述性、规范性层面,相关理论模型和经验分析并未充分结合中国转型经济阶段呈现的不完全市场特征。近年来的研究开始关注绿色金融发展与污染企业投资问题,并将其作为绿色金融影响工业转型的微观机制。然而,现有文献对绿色金融发展影响污染投资的渠道机制仍少有探索。融资约束是影响污染企业投资的重要因素之一,现有文献中少有涉及绿色金融发展与污染企业融资约束问题,尚未检索到相关理论探讨与实证分析。绿色金融发展能否抑制污染企业投资?绿色金融发展影响污染企业投资的机制路径为何?理论探索与实证研究这些问题,对提升绿色金融服务实体经济的功能效率与驱动工业转型,具有重要的理论意义与现实意义。对此,本文基于绿色金融内涵特质,以绿色企业为研究对象,以融资约束为微观渠道,分析绿色金融如何影响污染企业的投资水平。

二、理论分析

(一)企业融资约束的成因

经典财务理论认为在完美的资本市场中,公司的外部资本和内部资本可以完全替代,其投资行为与财务状况无关[21-22]。但在实际运营中,公司外部融资成本往往高于内部资本成本,限制了公司的投资,从而产生融资约束。具体来说,企业融资约束主要导源于市场与政府两个维度的因素。

从市场维度看,金融体系信息不对称往往产生交易成本,导致了资本提供者收益与资本使用者成木之间嵌入了一個“楔子”,即存在金融摩擦[23-24]。而金融摩擦的存在使企业面临一个外源融资溢价。外源和内源融资之间的溢价越高,企业面临的融资约束就越严重[25]。信息不对称是金融交易的一个基本特征,相对于大企业,中小企业信息更为不透明, 缺乏企业财务报表等易于传递的“硬信息”,这种矛盾使得中小企业的融资比大企业更为困难[26]。

从政府维度看,政府一直保留着对金融部门的深度干预,无论是价格方面(如利率决定)还是数量方面(如信贷配给)[27]。在以国有银行为主的高度集中的金融体系下,国有银行的政府背景使其放贷行为受到政治目标的主导,信贷分配遵循“政治融资次序”。从所有制视角看,民营属性给民营企业带来紧缩的外源融资,制约了民营企业的投资活动。2000—2007年规模以上全部工业企业融资数据看,国企人均长期负债占有额是民企的5—6倍,而流动融资占有额是民企的两倍;从利息率看,民企是国企的3—4倍;而从企业利润率看,民企是国企的6倍多[28]。

(二)绿色金融发展、融资约束与污染企业投资

绿色金融本质上是基于环境约束的信贷配给,即同等资金价格条件下,倾斜对绿色企业的资金投入,当前发展重点在于形成环境信息披露共享机制及基于环境信息的资金配置机制[29]。

从市场维度看,绿色金融发展一方面通过完善环境信息披露共享机制,遏制“洗绿”事件发生的同时,提高污染企业投资及为其提供融资支持的金融机构的声誉风险,彰显绿色企业投资的绿色声誉优势的同时,压缩污染企业的融资空间,提高其融资成本;另一方面通过基于环境信息的资金配置机制,降低污染企业的融资机会[14,16],进而抑制污染企业投资。

从政府维度看,以经济发展为靶向的“政治锦标赛”使得各地政府忽视环境影响,争相将金融资源导向经济效益高的项目,冷落环境效益高的项目。比之一般项目,绿色项目面临更为严峻的信贷歧视问题。而中央与地方绿色金融政策体系的日益完善,将有力推动信贷分配遵循“环境融资次序”,逐步缓解绿色企业的融资约束,加剧污染企业的融资约束。

三、研究设计

(一)投资-现金流模型

Fazarri et al.(1988)[30]最先提出融资约束假说,认为内外部融资成本的差异将导致企业的投资支出显著依赖其内部现金流量,投资-现金流敏感度一定程度上可以描述企业的融资约束。基于此,本部分采用投资-现金流敏感度描绘污染企业的融资约束。

(四)数据来源与样本选择

Bai et al.(2014)[40]认为2009年中国银行业协会发布的《中国银行业金融机构企业社会责任指引》,标志金融业实质开展绿色金融业务的开始,因此本文研究起始时间为2010年,鉴于当前绿色金融发展指标构建中仅可获取至2015年的工业数据,故本文研究终止时间为2015年。

本部分选取了2010—2015年所有A股工业重污染行业(采掘业、纺织服装皮毛业、金屬非金属业、生物医药业、石化塑胶业、造纸印刷业、水电煤气业与食品饮料业)上市企业数据为考察样本,借鉴王凤荣和王康仕(2018)[41]的做法,按照如下筛选程序进行处理:①剔除数据不全和被特别处理的企业样本;②以剩余的企业为基准,手工收集年报中排污费数据,剔除2015年尚未披露排污费数据的企业样本;③剔除排污费中包含其他与环保无关的费用的样本。此外,企业未被征收排污费可能在于企业生产技术已进行了清洁化升级,没有污染物的排放或已进行清洁化处理;也可能在于企业享受“政策性免征”的政策优惠。故剔除排污费为0的样本,只选用了排污费缴纳数额大于0的企业进行研究。最终形成了一个包含192家企业909个有效观测值的非平衡面板数据。为剔除异常值对回归结果的影响,对所有企业数据进行1%的缩尾处理。

企业数据来源于CMSAR数据库,其余数据来源于《中国金融统计年鉴》《中国绿色发展指数报告》《各省金融运行报告》及WIND工业数据库等。

四、实证结果与分析

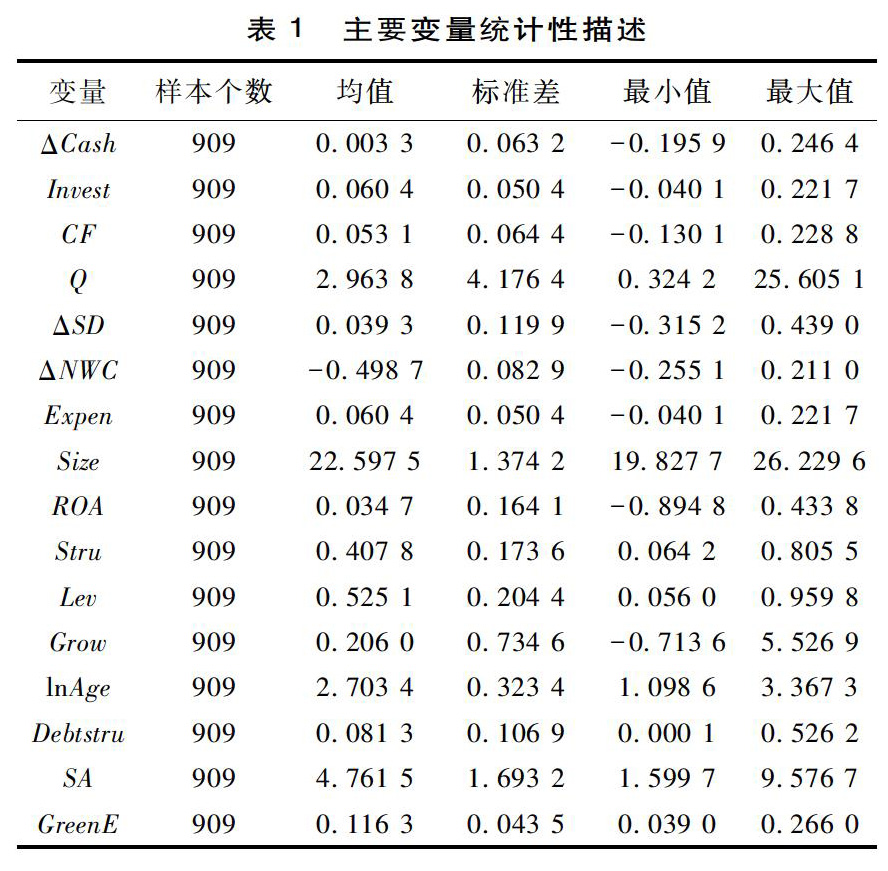

本文主要变量的统计性描述见表1。

(一)绿色金融与污染企业融资约束

1.现金-现金流模型的估计结果分析:OLS与固定效应

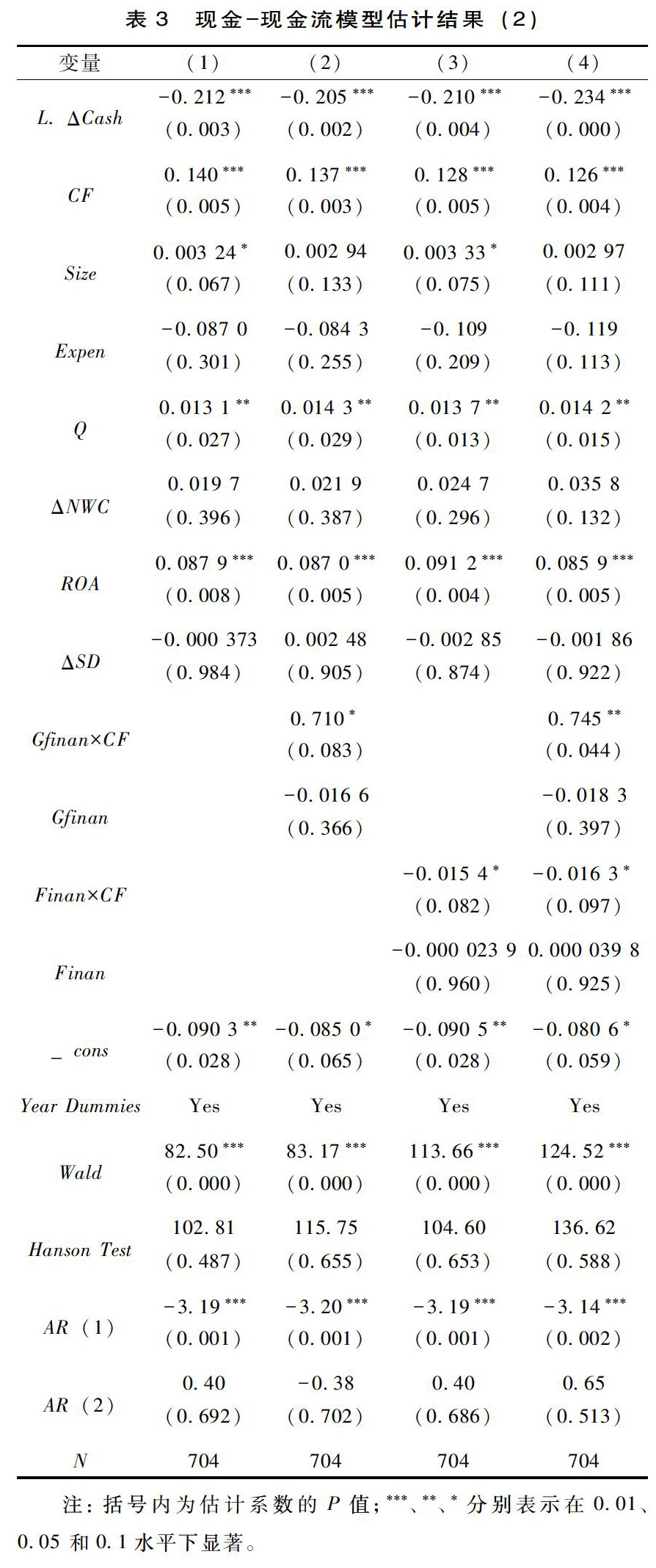

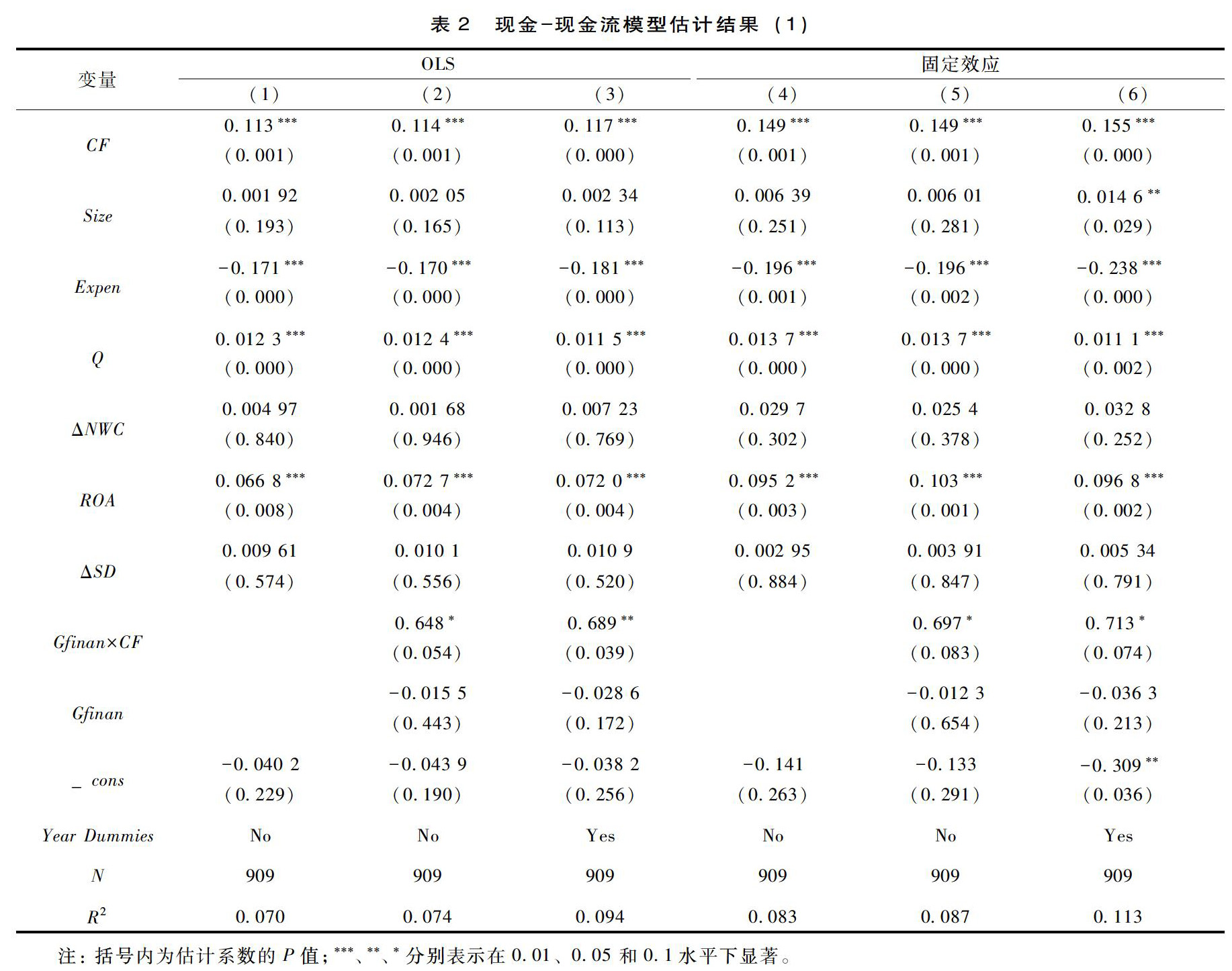

本部分首先采用OLS对模型(1),然后对扩展模型(2)进行全样本回归,进一步控制时间哑变量对模型(2)再回归。为消除不可观测个体因素带来的影响,本节又采用固定效应模型对上述模型进行回归。为避免企业层面的聚集效应对回归结果的影响,回归时在公司层面进行了cluster 处理。回归结果见表2。

从表2第(1)(4)列回归结果看出,无论是采用OLS,还是固定效应模型,现金流量(CF)的系数分别为0.113 与0.149,且均在1%水平下显著,即重污染行业企业表现出强烈的现金-现金流敏感性,表明重污染行业企业整体上面临融资约束的限制。

表2第(2)(5)列中引入省际绿色金融发展指数(Gfinan)及其与污染企业现金持有量变动的交叉项(Gfinan×CF),考察绿色金融污染发展对污染企业融资约束的影响。结果发现,无论是否控制个体固定效应,绿色金融发展指数与污染企业现金持有量变动的交叉项(Gfinan×CF)的系数分别为0.648 和0.697,且分别在5%和10%水平下显著,说明绿色金融发展加剧了污染企业融资约束,强化了污染企业持有现金的激励,从而提高其现金-现金流敏感性。第(3)(6)列进一步控制时间效应,发现结果与上述回归结果一致,现金流量(CF)的系数分别为0.117 与0.155,且均在1%水平下显著;绿色金融发展指数与污染企业现金持有量变动的交叉项(Gfinan×CF)的系数分别为0.689 和0.713,且分别在5%和10%水平下显著。经验结果表明,重污染行业企业目前面临一定的融资约束,而以环境信息披露共享机制与基于环境信息的资金配置机制为突破重点的绿色金融发展能够进一步加剧污染企业融资约束。

2.现金-现金流模型的估计结果分析:GMM

为验证上述分析的稳健性,控制模型中可能存在的内生性与异方差问题,本部分将滞后一期的现金持有量的变动(L.ΔCash)引入模型,采用系统GMM估计方法对动态面板模型进行估计。与此同时,为进一步提高估计的有效性,进一步控制其它区域变量对上述绿色金融发展与污染企业融资约束关系的影响,本部分在上述模型中引入传统金融发展水平(Finan)(采用各地股票市值总额与银行信贷总额之和与实际GDP比值衡量)及其与污染企业现金持有量变动的交叉项(Finan×CF)作为区域控制变量。

表3结果显示,模型整体显著性检验的Wald检验的P值均为0,说明模型整体十分显著。第(1)至(4)列的Hanson检验P值分别为0.487、0.655、0.653 及0.588,表明系统GMM新增工具在各回归模型均有效。此外,残差序列相关性检验结果表明,差分后的残差只存在一阶序列相关性(P值分别为0.001、0.001、0.001 及0.002),不存在二阶序列相关性(P值分别为0.692、0.702、0.686 及0.513),表明原模型的误差项不存在序列相关性。

从表3第(1)至(4)列回归结果看出,现金流量(CF)的系数均在1%水平下显著为正,即重污染行业企业表现出强烈的现金-现金流敏感性,表明重污染行业企业整体上面临融资约束的限制。第(2)列中引入省际绿色金融发展指数(Gfinan)及其与污染企业现金持有量变动的交叉项(Gfinan×CF),考察绿色金融发展对污染企业融资约束的影响。结果发现,绿色金融发展指数与污染企业现金持有量变动的交叉项(Gfinan×CF)的系数在10%水平下显著为正,说明绿色金融发展加剧了污染企业融资约束,强化了污染企业持有现金的激励,从而提高其现金-现金流敏感性。第(3)列中引入传统金融发展水平(Finan)(采用各地股票市值总额与银行信贷总额之和与实际GDP比值衡量)及其与污染企业现金持有量变动的交叉项(Finan×CF),结果发现传统金融发展水平与污染企业现金持有量变动的交叉项(Finan×CF)的系数在10%水平下显著为正,说明传统金融发展缓解了污染企业融资约束,弱化了污染企业持有现金的激励,从而降低其现金-现金流敏感性。经验结果表明,传统金融发展仍忽略环境效益,持续为污染企业提供融资支持,而以环境信息披露共享机制与基于环境信息的资金配置机制为突破重点的绿色金融发展能够进一步加剧污染企业融资约束。

3.现金-现金流模型的分样本估计结果

所有制差异作为转型经济时期的重要制度特质,是企业投资问题的重要考察视角[42]。为进一步考察所有制对上述结论的影响,本部分依据实际控制人是否为国有企业还是民营企业,将全样本分为国有企业样本与民营企业样本,考察绿色金融发展对污染企业融资约束的影响是否拟合已有理论分析,存在所有制异质性。回归结果见表4和表5。

表4对国有企业子样本的考察结果显示,现金流量(CF)的系数、绿色金融发展指数与污染企业现金持有量变动的交叉项(Gfinan×CF)的系数以及传统金融发展水平与污染企业现金持有量变动的交叉项(Finan×CF)的系数均不显著。而表5对民营企业子样本的考察结果显示,现金流量(CF)的系数、绿色金融发展指数与污染企业现金持有量变动的交叉项(Gfinan×CF)的系数以及传统金融发展水平与污染企业现金持有量变动的交叉项(Finan×CF)的系数均显著,正负号与上述全样本一致,且显著性水平大多有所提高。

这一方面说明融资约束对民营企业的制约作用更为显著。另一方面说明绿色金融发展目前仅能加剧民营污染企业的融资约束。这是由于中国企业融资约束具有规模和所有制两个维度的异质性,而民营企业作为国内企业大多数,由于市场(规模)和体制(所有制)两个维度的因素,面临最为严紧的融资约束。从市场维度看,金融摩擦主要是由金融体系信息不对称而产生的交易成本,是嵌入资本提供者收益与资本使用者成本之间的“楔子”[23]。金融摩擦的存在使企业面临一个外源融资溢价。外源和内源融资之间的溢价越高,企业面临的融资约束就越严重。信息不对称是金融交易的一个基本特征,相对于国有企业,民营企业信息更为不透明, 缺乏企业财务报表等易于传递的“硬信息”,这种矛盾使得中小企业的融资比大企业更为困难[26]。从体制维度看,民营企业还深陷所有制歧视造成的融资困境。政府一直保留着对金融体系的深度干预,无论是价格方面(如利率决定)还是数量方面(如信贷配给)[27]。在以国有银行为主的高度集中的金融体系下,国有银行的政府背景使其放贷行为受到政治目标的主导,信贷分配遵循“政治融资次序”。

4.投资-现金流模型的全样本考察

为验证绿色金融发展与污染企业融资约束关系的稳健性,进一步考察绿色金融影响污染企业投资的路径机制,本部分使用投资-现金流模型进行全样本OLS与固定效应回归。由于回归中交叉项较多,为防治交互项变量和主变量之间的多重共线性,我们对其进行中心化处理。回归结果见表6。

表6回归结果显示,无论是否控制个体固定效应以及时间效应,绿色金融发展指数与污染企业现金持有量变动的交叉项(Gfinan×CF)的系数均在10%水平下显著为正,说明绿色金融发展提高污染企业的投资-现金流敏感性,即加剧了污染企业的融资约束。进一步表明,以环境信息披露共享机制与基于环境信息的资金配置机制为突破重点的绿色金融发展能够进一步加剧污染企业融资约束。

(二)绿色金融、融资约束与污染企业投资

1.全样本考察

表7第(1)到(4)列结果显示,SA指数(SA)的系数在所有回归结果中分别为-0.101、0.109、-0.125 及-0.120,且均在5%水平下显著,即融资约束水平上升,降低了污染企业的投资水平。这表明,融资约束问题制约了污染企业投资。第(3)和(4)列检验了传统金融发展(Finan)对融资约束(SA)进而对污染企业投资水平的影响,结果发现,绿色金融发展(Finan)與SA指数(SA)交叉项的系数均不显著,即传统金融发展未能通过融资约束渠道作用于污染企业投资。第(2)和(4)列检验了绿色金融发展(Gfinan)对融资约束(SA)进而对污染企业投资水平的影响,结果显示无论是否控制金融发展水平(Finan),绿色金融发展(Gfinan)与SA指数(SA)交叉项的系数均为负,且在10%水平下显著,即绿色金融发展通过加剧融资约束问题,降低了污染企业投资水平。

2.分样本考察

所有制差异作为转型经济时期的重要制度特质,是企业投资问题的重要考察视角[42]。为进一步考察所有制差异对上述结论的影响,本部分依据实际控制人是否为国有企业还是民营企业,将全样本分为国有企业样本与民营企业样本,考察绿色金融发展是否能通过融资约束渠道作用于污染企业投资的机制是否拟合已有理论分析,存在所有制异质性。回归结果见表8和表9。

表8与表9对国有与民营企业子样本的考察结果显示,SA指数(SA)的系数均在10%水平下显著为负。说明无论是对国有污染企业还是对民营污染企业,融资约束均对其产生制约作用。

表8与表9第(3)和(4)列均检验了传统金融发展(Finan)对融资约束进而对污染企业投资水平的影响,结果发现,绿色金融发展(Finan)与SA指数(SA)交叉项的系数均不显著,即传统金融发展未能通过融资约束渠道作用于民营与国有污染企业投资。

表8第(2)和(4)列检验了绿色金融发展(Gfinan)对融资约束(SA)进而对国有污染企业投资水平的影响,结果显示无论是否控制金融发展水平(Finan),绿色金融发展(Gfinan)与SA指数(SA)交叉项的系数均不显著,即绿色金融发展未能通过融资约束渠道作用于污染企业投资水平。而表9第(2)和(4)列检验了绿色金融发展(Gfinan)对融资约束(SA)进而对民营污染企业投资水平的影响,结果显示无论是否控制金融发展水平(Finan),绿色金融发展(Gfinan)与SA指数(SA)交叉项的系数均在1%水平下显著为负,即绿色金融发展通过加剧融资约束问题,降低了民营污染企业投资水平。

当前绿色金融发展仅能加剧民营污染企业的融资约束,从而制约其投资水平。民营企业作为国内企业大多数,由于市场(规模)和体制(所有制)两个维度的因素,面临最为严紧的融资约束,致使其投资水平远低于国有企业。而绿色金融发展通过加剧民营污染企业融资约束,将显著降低其投资水平。而国有污染企业借由信贷分配的“政治融资次序”与规模优势,能够获取充足的外源资金。因此,以环境信息披露共享机制与基于环境信息的资金配置机制为突破重点的绿色金融发展难以通过融资约束渠道,抑制国有污染企业投资。

五、结论与启示

本文在理论分析绿色金融影响污染企业投资的基础上,利用2010—2015年A股工业192家污染企业为样本,同时以金融资源从污染行业的净流出量变化衡量绿色金融发展水平,实证考察绿色金融发展影响污染企业投资的路径机制。基于现金-现金流模型的OLS、固定效应以及系统GMM回归,发现绿色金融发展能够加剧污染企业的融资约束。并通过投资-现金流模型的OLS与固定效应回归,验证了该结论的稳健性。通过分样本考察,发现绿色金融发展只能加剧民营污染企业的融资约束,未能影响国有污染企业的融资约束。进一步通过SA指数构建量化融资约束水平,本节进一步考察绿色金融发展是否能通过融资约束渠道作用于污染企业投资。发现绿色金融发展能通过加剧污染企业融资约束,抑制其投资水平。通过分样本考察,绿色金融发展只能通过加剧民营污染企业融资约束,抑制其投资水平,而对国有污染企业,上述机制并不成立。

本文研究启示意义在于,以环境信息披露共享机制与基于环境信息的资金配置机制为重点的绿色金融发展,能通过融资约束渠道,抑制污染企业投资,加快产业转型升级。绿色信贷、绿色债券、绿色环保基金以及环境污染责任险等绿色金融产品,能够筹集和鼓励私人资本进入节能环保领域,但环境信息披露不足、项目执行标准模糊及非强制性等致使绿色金融创新存在“漂绿”的争议。金融机构联合第三方独立机构加快环境信息共享平台机制建设,是提高绿色金融的绿色效益,推进绿色金融进程及突破绿色金融发展困局的有效策略。第三方机构收集、加工并对外提供环境信息,保证信息可靠性、有效性与对称性的同时,对企业及投资项目进行绿色评价、认证,编制并发布投资标的绿色指数水平,定量评估其环境效益或环境成本,从而为绿色金融定价和奖惩市场主体绿色行为奠定基础。

[参考文献]

[1]王晓岭, 何枫, 武春友. 环境约束下的能源效率國际比较——基于20国集团的实证检验[J]. 科技管理研究, 2016, 36(19):248-255.

[2]李玉婷, 史丹. 中国工业能源效率鸿沟的形成机理与实证研究[J]. 山西财经大学学报, 2018 (6):61-73.

[3]LANDRIGAN P J, FULLER R, ACOSTA N J R, et al. The lancet commission on pollution and health[J]. The lancet, 2018, 391(10119): 462-512.

[4]CHEN Y, EBENSTEIN A, GREENSTONE M, et al. Evidence on the impact of sustained exposure to air pollution on life expectancy from China's Huai River policy[J]. Proceedings of the national academy of sciences, 2013, 110(32): 12936-12941.

[5]张国兴, 张振华, 高杨,等. 环境规制政策与公共健康——基于环境污染的中介效应检验[J]. 系统工程理论与实践, 2018, 38(2):361-373.

[6]黄永明, 何凌云. 城市化、环境污染与居民主观幸福感——来自中国的经验证据[J]. 中国软科学, 2013 (12):82-93.

[7]杨俊, 盛鹏飞. 环境污染对劳动生产率的影响研究[J]. 中国人口科学, 2012 (5):56-65.

[8]聂飞, 刘海云. FDI、环境污染与经济增长的相关性研究——基于动态联立方程模型的实证检验[J]. 国际贸易问题, 2015(2):72-83.

[9]李晓西. 绿色金融盈利性与公益性关系分析[J]. 金融论坛, 2017(5):3-11.

[10]马骏. 国际绿色金融发展与案例分析[M]. 北京:中国金融出版社, 2017.

[11]GILBERT S, ZHOU L. The knowns and unknowns of China's green finance[C]. Contributing Paper for the Sustainable Infrastructure Imperative: Financing for Better Growth and Development. New Climate Economy, London and Washington, DC, 2017.

[12]FAULKENDER M, PETERSEN M A. Does the source of capital affect capital structure?[J]. Review of financial studies, 2006, 19(1):45-79.

[13]LEMMON M, ROBERTS M R. The response of corporate financing and investment to changes in the supply of credit[J]. Journal of financial and quantitative analysis, 2010, 45(3):555-587.

[14]ALLET M, HUDON M. Green microfinance: characteristics of microfinance institutions involved in environmental management[J]. Journal of business ethics, 2015, 126(3): 395-414.

[15]吴超鹏, 吴世农, 程静雅,等. 风险投资对上市公司投融资行为影响的实证研究[J]. 经济研究, 2012(1):105-119.

[16]高晓燕, 王治国. 绿色金融与新能源产业的耦合机制分析[J]. 江汉论坛, 2017 (11):42-47.

[17]刘婧宇, 夏炎, 林师模,等. 基于金融CGE模型的中国绿色信贷政策短中长期影响分析[J]. 中国管理科学, 2015, 23(4):46-52.

[18]连莉莉. 绿色信贷影响企业债务融资成本吗?——基于绿色企业与 “两高” 企业的对比研究[J]. 金融经济学研究, 2015(5): 83-93.

[19]苏冬蔚, 连莉莉. 绿色信贷是否影响重污染企业的投融资行为?[J]. 金融研究, 2018, 462(12): 123-137

[20]WANG E, LIU X, WU J, et al. Green credit, debt maturity, and corporate investmentevidence from China[J]. Sustainability, 2019, 11(3): 583-602.

[21]KAPLAN S N, ZINGALES L. Do investmentcash flow sensitivities provide useful measures of financing constraints?[J].Quarterly journal of economics, 1997, 112(1):169-215.

[22]何贤杰, 肖土盛, 陈信元. 企业社会责任信息披露与公司融资约束[J]. 财经研究, 2012(8):61-72.

[23]HALL R E. The high sensitivity of economic activity to financial frictions [J]. Economic journal, 2011, 121(552):351-378.

[24]ROUSSEAU P L, WACHTEL P. What is happening to the impact of financial deepening on economic growth?[J]. Economic inquiry, 2011, 49(1): 276-288

[25]SASIDHARAN S, LUKOSE P J J, KOMERA S. Financing constraints and investments in R&D: evidence from Indian manufacturing firms[J]. Quarterly review of economics & finance, 2015(55):28-39.

[26]林毅夫, 孫希芳. 信息、非正规金融与中小企业融资[J]. 经济研究, 2005 (7):35-44

[27]纪洋, 谭语嫣, 黄益平. 金融双轨制与利率市场化[J]. 经济研究, 2016(6):45-57.

[28]刘小玄, 周晓艳. 金融资源与实体经济之间配置关系的检验——兼论经济结构失衡的原因[J]. 金融研究, 2011 (2):57-70.

[29]涂永前. 碳金融的法律再造[J]. 中国社会科学, 2012(3): 95-113.

[30]FAZARRI S M, HUBBARD R G, PETERSEN B C. Financing constraints and corporate investment; comments and discussion[J]. Brookings papers on economic activity, 1988(1): 141-195.

[31]CUSTDIO C, METZGER D. Financial expert CEOs: CEO′s work experience and firm′s financial policies[J]. Journal of financial economics, 2014, 114(1): 125-154.

[32]喻坤, 李治国, 张晓蓉,等. 企业投资效率之谜: 融资约束假说与货币政策冲击[J]. 经济研究, 2014(5):106-120.

[33]姜付秀, 石贝贝, 马云飙. 信息发布者的财务经历与企业融资约束[J]. 经济研究, 2016(6): 83-97.

[34]王康仕, 孙旭然, 王凤荣. 绿色金融发展、债务期限结构与绿色企业投资[J]. 金融论坛, 2019(7):9-19.

[35]ALMEIDA H, CAMPELLO M, WEISBACH M S. The cash flow sensitivity of cash[J]. Journal of finance, 2004, 59(4):1777-1804.

[36]连玉君, 苏治, 丁志国. 现金-现金流敏感性能检验融资约束假说吗?[J]. 统计研究, 2008, 25 (10):92-99.

[37]詹雷, 何娟. 融资约束度量方法及其运用[J]. 财会月刊, 2013(6):103-106.

[38]HADLOCK C J, PIERCE J R. New evidence on measuring financial constraints: moving beyond the KZ index[J]. The review of financial studies, 2010, 23(5): 1909-1940.

[39]王金. 制造业上市公司融资约束程度的分析与评价——以SA指数测度方法为例[J]. 财会月刊, 2015(7): 63-66.

[40]BAI Y, FAURE M, LIU J.The role of China's banking sector in providing green finance[J]. Duke environmental law & policy forum, 2014(24): 89-101.

[41]王凤荣, 王康仕. “绿色”政策与绿色金融配置效率——基于中国制造业上市公司的实证研究[J]. 财经科学, 2018(5): 1-14.

[42]李健, 陈传明. 企业家政治关联、所有制与企业债务期限结构——基于转型经济制度背景的实证研究[J]. 金融研究, 2013(3):157-169.

Abstract: Based on the discussion of green finance and polluting enterprise intension, this paper firstly selected 192 A listed polluting enterprises from 2010 to 2015 as samples. At the same time, the development of green finance was measured by the change of net outflow of financial resources from polluting industries. Then, the impact mechanism of green financial development on the investment of polluting enterprises was empirically investigated.The research finds that: the investment of polluting enterprises is restricted by financing constraints; the development of green finance aggravates the financing constraints faced by polluting enterprises, thereby restraining the investment of polluting enterprises. Further subsample study finds that green finance development can only restrain the investment level of private polluting enterprises by intensifying their financing constraints, while for stateowned polluting enterprises, the investment constraints of green finance development have not yet appeared.

Key words: greenfinance; polluting enterprises; financial constrain; investment constrain

(責任编辑:蔡晓芹)

- 试论政府采购成本核算与控制

- 浅谈现代企业财务预算管理存在的问题与解决措施

- 会计信息化对企业财务管理的影响及对策

- 刍议事业单位部门预算管理

- 探讨会计做假账的成因及其道德防范

- 计算机财务管理技术在财务管理方面的应用研究

- 论企业财务内控的问题及创新管理措施

- 基于经济周期的企业财务战略选择

- 企业管理会计应用中存在的问题及对策

- 论全面预算管理在电力企业经营管理中的应用

- 国有企业财务管理存在的问题及对策探讨

- 新常态下企业资金管理的思考

- 中小企业财务管理问题探究

- 社保基金会计电算化对内部控制的影响与对策

- 教育系统会计集中核算大数据应用研究

- 会计信息质量与公司治理结构问题研究

- 论我国民营企业财务管理的问题及对策研究

- 企业财务转型驱动力及实现路径探析

- 浅谈工业企业内部控制存在的问题及对策

- SH集团“经济活动分析”管理实践与改进

- 浅谈如何提高供电企业绩效管理水平

- 国有企业招聘中的人才胜任力问题与优化策略

- 新形势下做好油田离退休管理工作的实践与思考

- 农民工人力资源开发中企业的作用研究

- 事业单位人力资源管理如何提高实效性

- boughtdeal

- bought deal

- bought ledger

- boughtledger

- boulder

- bouldered

- boulders

- bouldery

- boulevard

- boulevarded

- boulevards

- bounce

- bounceable

- bounceably

- bounce-around

- bounce around/up and down

- bounce back

- bounce back (from something)

- bounce back (from sth)

- bounced

- bounced back

- bounce off

- bouncer

- bouncers

- bounces

- 校对认真细致

- 校对,核查

- 校射

- 校尉

- 校尉级军官

- 校巡

- 校庆

- 校度

- 校录

- 校德

- 校徽

- 校怨

- 校战

- 校抡

- 校改

- 校政

- 校方

- 校服

- 校本

- 校树

- 校样

- 校核

- 校核刻印

- 校核考订

- 校棊