薛爱丽

[摘要]首先可以肯定p2p在解决中小企业及个人融资困难过程中产生的积极作用,但同时也要正视P2P在发展过程中的问题,频繁出现的P2P网贷公司跑路和倒闭现象,总结出关键需要治理的问题分三个方面即信用风险、操作风险、流动风险,进一步提出有效管控风险的措施。

[关键词]P2P网贷;信用风险;操作风险;流动风险

[DOI]10.13939/j.cnki.zgsc.2016.29.091

1 P2P网贷及其作用

P2P网贷的含义,就是有别于传统的借贷方式,不是通过银行、信托结构等传统金融机构借贷,而是通过互联网金融平台建立借贷关系,双方一般需要通过第三方网络平台决定金额、利率和贷款期限等条件,进而在其协助下完成交易手续。“P2P”融资模式最早发生在英国,从2006年开始在我国快速发展,为金融行业增添了一种新的模式及探索,成为一种新兴的金融业态。

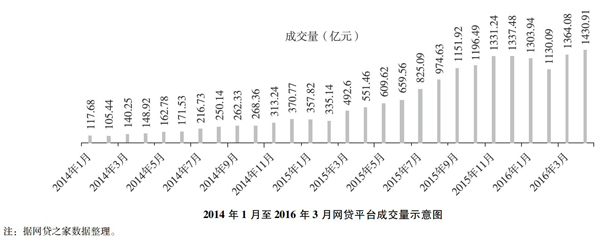

近年来政府也在鼓励金融创新,强调普惠金融,政府意在促进其积极健康发展。纵观近几年P2P的发展历程,我们不难发现其在我国这几年的发展过程中所起到的积极作用。通过下图可以发现,网贷平台资金整体上是上升的趋势。2014年1月网贷平台成交量117.68亿元,2015年1月成交量为357.82亿元,2016年1月成交量1303.94亿元,可见,网贷平台融资能力不容小觑。所以分析该新兴行业中的问题刻不容缓。

2014年1月至2016年3月网贷平台成交量示意图 注:据网贷之家数据整理。

第一,从融资方来说,融资变的便捷。融资方如果到一般的商业银行贷款,手续烦琐,条件严苛,准备复杂的贷款申请资料,整个过程需要较长的等待时间。特别是许多民营企业和中小企业在申请贷款方面面临更大的困难。反观P2P网贷,贷款则便捷很多,P2P网贷平台通过网络信心技术对贷款信息进行快速处理,如自动匹配资金供求双方的期限和数量,支持客户使用移动支付系统,这样大量节省了资金供求双方的时间成本。

第二,从投资人来说,P2P网贷平台是一个新的投资理财渠道。一方面收益率高,多数投资人投资于P2P所取得的收益率都高于一般银行理财产品的收益率。另一方面有法可依。《合同法》确定了民间借贷的合法性和网络平台提供中介服务的合法性。《电子签名法》确定了电子合同的合法性和其法律效力。小额信贷联盟下设的P2P行业委员会,根据《民法通则》等法律、法规,制定了《P2P小额信贷信息咨询服务机构行业自律公约》,健全行业的风险控制水平和规范运作水平,有利于合理保护投资者。

第三,P2P成功为中小企业和中小投资资金需求搭建了桥梁。一直以来,我国中小企业的发展一直伴随着融资困难的问题,这在一定程度上影响了我国中小企业的发展。另外,银行存款利率低、股市风险大、楼市价格居高不下、黄金等贵金属价格也在下跌,广大中小投资者为数不多的资金缺乏良好的保值增值的渠道。此时P2P网贷的出现,以一种非常便捷的方式将中小企业和投资人散户进行对接,同时满足了两者的需求,进而一定程度上促进了经济发展。

虽然,P2P发挥了它的积极作用,但伴随而来的也有风险。截至2016年4月,网贷平台出现跑路、提现困难、停业及经侦介入的数量合计达1598家,平台跑路占比49%,平台提现困难占比30%,停业平台占比19%,经侦介入平台占比1%,其他问题平台占比1%。P2P网贷平台的风险问题暴露无遗。

2 P2P风险管理和控制分析

金融交易的关键在于做好风险管理及控制。对于P2P网贷出现的问题,P2P行业面临三大风险。首先,借款人的信用问题,投资人大多数是中小投资散户,对风险承担能力小。其次,P2P平台的操作性风险,投资人的资金投在P2P网络平台上,如果平台没有第三方管理这些资金,那么P2P平台就对资金有百分之百的控制权,那么平台就会有机会卷款跑路。最后,投资人方面的流动性风险,在目前的P2P模式下,投资人对于平台的信任度不强,投资人在外在因素的影响下短时间内撤走资金,使得平台面临集中提现的问题,如果这种流动性风险大规模爆发,就会使P2P互联网平台无法经营下去。

第一,P2P网贷监管层面应明确P2P平台运营标准。具体而言,其一,P2P平台不能挪用投资人的资金作为别的用途;其二,投资人资金必须存放在第三方托管,第三方托管方应是具有专业资质的银行,平台公司自有资金与投资人资金分离原则;其三,资金流动过程中,网贷平台不应做出保本承诺;其四,借款人信息、资金使用用途公开透明的信息披露及风险提示原则。

第二,从目前来看银监会监管P2P,但P2P行业健康发展还需多方监管双管齐下。P2P行业鱼龙混杂的局面,非银监会一方监管可以整肃的,如工信部,在互联网金融公司进行ICP等级报备过程时的审核,网贷平台发生问题时经侦的介入,以及现在的行业协会,行业自律组织,这些部门共同协作才能一定程度上使互联网金融行业乱象得到有效治理。

第三,网贷平台应与银行征信系统进行衔接。如果再网贷平台上借款人违约及逾期还款等情形,记录到其个人征信信息里,一方面方便网贷平台核实借款人的真实信用情况;另一方面也促使借款人维护自身信用,并且一定程度上可以降低投资人所面临的信用风险。

第四,网贷P2P平台本身就存在一定的风险。银行及大的金融机构,也存在坏账,但其自身有很强的资本实力,储户对其有信心。但是,对于网贷平台,其自身是一个中介服务机构,出现风险,投资人需自行承担,对于投资人来说风险较大。虽然有些网贷平台引入了担保,但如果网贷平台遇到集中提现或经济下滑,借款人很可能出现大规模的违约,这时担保公司将面临巨额资金支出的风险和P2P平台网站破产倒闭的风险。

投资人面对这样的风险,就会减少对网贷平台的投资。P2P平台可以有以下两种措施来解决该问题:一是与保险公司合作,保险公司设计出相关的保险产品,P2P平台则购买相应的保险产品;二是引入战略投资者,吸引具有一定资金实力的公司作为公司股东,从而增强平台的信用及降低平台的运营风险。

另外,P2P应具有专业的信息技术团队及专业法律人才。当平台面临网上不法攻击时,技术团队可以迅速解决并保证平台的正常运行。当发生法律纠纷时,专业的法律人才可以维护平台自身及投资人的合法权益。

第五,P2P平台进行技术创新,分散投资人的风险。比如,投资方可以将资金分散到不同的标里,从而有效地降低了投资者遭受资金全部损失的风险。

3 结 论

完善监管层的监管内容、促进整个信用系统建设与共享以及P2P网贷平台自身风险管理和技术创新,从不同方面多管齐下,能够有效化解投资方面临的风险。同时,广大中小投资者不断参与P2P网贷,一定程度上促进了经济的增长。

参考文献:

[1]谷江波,谭强.我国P2P网贷平台的法律问题研究及风险防控对策[J].企业导报,2014(23):130-132.

[2]董妍.互联网金融风险控制以P2P网贷平台为视角[J].商业经济研究,2015(3):79-81.

[3]潘锡泉.我国P2P网贷发展中蕴含的风险及监管思路[J].当代经济管理,2015(4):49-53.

[4]董妍.P2P网贷平台风险控制研究[J].兰州学刊,2015(4):133-138.

[5]许波.高信用风险下中国P2P网贷新模式的探讨[J].北方金融,2015(3):9-11.

[6]胡梦婷.P2P网贷的风险及法律规制[J].郑州航空工业管理学院学报:社会科学版,2015(5):112-115.

[7]王冰冰.我国P2P网贷风险及其法律规制[J].税务与经济,2015(6):51-54.

[8]张巧良,张黎.P2P网贷平台风险评价指标研究——基于层次分析法[J].南京审计学院学报,2015(6):85-94.

[9]谢人强.P2P网贷行业信用风险控制研究[J].科技和产业,2016(2):146-148.

[10]曹楠楠,牛晓耕.P2P网贷行业的发展现状及风险控制分析——以人人贷商务顾问有限公司为例[J].中小企业管理与科技(下旬刊),2013(8):152-153.

- 信息化测绘条件下的地铁施工监测方法探讨

- 智能建筑电气安装工程质量控制要点解析

- 分析数据挖掘技术在软件工程中的应用

- 基于“互联网+”理念的《水电站》课程教学改革

- 人脸识别技术在视频侦查工作中的应用

- 健康工业设计理念下的智能家居产品设计研究

- 解析机械设计制造及其自动化的技术核心

- 基于web的大学生兼职系统研究与实现

- 新媒体技术对虚拟动画艺术的应用研究

- 面向“新工科”建设的移动通信课程教学模式研究

- 连铸机漏钢预报系统应用和开发研究

- 机械设计制造及其自动化中计算机技术的应用

- 微信公众平台在高校图书馆阅读推广工作中的应用研究

- 互联网+时代下图书馆的发展与挑战探讨

- 谈谈AI技术的生活化应用

- 浅谈计算机网络工程现状及对策

- 机械设计制造及其自动化的发展前景之我见

- 刍议电子信息工程发展现状及未来趋势

- 浅谈图像处理技术

- EGFR蛋白的生物信息学初步分析

- 有线数字电视机顶盒发展现状与趋势

- 信息时代机械设计制造及自动化分析

- 移动通信技术在机械实训教学中的应用

- 工作室教学模式在数字媒体专业实践教学中的应用

- 混合型—探究式课堂考核评价指标建构研究

- imperfects

- imperfect²

- imperfect¹

- imperial

- imperialism

- imperialisms

- imperialistically

- imperialists

- imperiality, imperialness

- frowningly

- frownless

- frown on sth / frown upon sth

- frown on/upon

- frown on/upon sth

- frowns

- frown²

- frown¹

- froze

- frozen

- frozenly

- frozenness

- frozennesses

- frozenness's

- frozen²

- frozen¹

- 遮幅

- 遮幅式宽银幕电影

- 遮归路

- 遮当

- 遮恋

- 遮截

- 遮扞

- 遮扼

- 遮抑

- 遮护

- 遮护抵挡

- 遮抵

- 遮拥

- 遮拦

- 遮拨

- 遮挡

- 遮挡保护

- 遮挡具

- 遮挡身体的工事

- 遮挡防护

- 遮掩

- 遮掩住的弊端

- 遮掩灭绝

- 遮掩真情的事物

- 遮掩耳目