庞懋慧++李鑫峰

[摘要]随着现代企业管理制度的逐步完善,企业经营权与所有权逐步分离,企业所有者与经营者的利益出现差异,管理者为了谋求自身利益,可能采取操纵应急利润、粉饰财务报表等手段,进而直接损害股东利益。会计盈余作为综合反映企业一定时期的经营成果的计量指标,其信息含量较高,一直是人们关注的焦点。文章采用一种较为全面的计算管理能力的办法,通过实证分析研究管理能力与盈余质量之间的关系。

[关键词]管理能力;盈余质量;应计利润

[DOI]1013939/jcnkizgsc201619072

1引言

在我国,投资者是财务报表的主要使用者,而会计盈余又是财务指标中的重要量度。但是,由于受到经济背景、宏观调控、行业等因素的影响,会计盈余信息含量在质量上存在差异。并且,近年来上市公司通过操纵应计利润、财务舞弊等手段来粉饰报表,此行为不仅严重损害了投资者的利益,而且对资本市场的健康发展产生了不利影响,因此上市公司的盈余质量无论对于投资者还是管理者都非常重要。目前,国内外众多文献证实了管理者的决策会对公司的运营产生一定的影响,从而导致盈余质量的变动。因此,研究上述两者之间的关系十分必要。

2国内外文献综述

国外学者从20世纪中后期对盈余质量的研究逐渐增多。Balsam(2003)等人直接采用操控应计利润水平作为评估盈余质量的标准,可操纵应计利润模型采用回归的方式,将总应计项目作为应变量,将销量水平的变化,财产、厂房和设备水平的变化,业务和公司规模(总资产)变化所产生的现金流作为自变量。沈玉清、曾勇和戚务军(2009)研究了公司治理、审计任期与盈余质量的关系,用成分分析的方法选取9个变量来评价公司的治理水平,然后利用修正的琼斯模型来计算出企业的盈余质量,最后得出结论,公司治理水平越低,盈余质量越低,并且在良好的公司治理环境下,审计任期越长,盈余质量越高。

3盈余质量的计量

基于本文研究目的与研究范围的考虑,我们将从会计信息供给的角度来定义、计算盈余质量,因此本文将采用操纵性应计利润来衡量盈余质量。

这种方法将应计利润分为操纵性应计利润与非操纵性应计利润,若应计利润的操纵程度越低,盈余质量就越高。这种方法的模型很多,我们将采用修正的琼斯模型来计算盈余质量。

首先,我们将样本公司的数据进行回归,求出以下模型各个参数的估计值:

TAiAi-1=α11Ai-1+α2(ΔREVi-ΔRECi)Ai-1+α3PPEiAi-1+εi

我们根据将上式求出的参数值带入下面的公式,这样我们可以得出非操纵性应计利润NDA。

NDAiAi-1=α11Ai-1+α2(ΔREVi-ΔRECi)Ai-1+α3PPEiAi-1

我们知道总应计利润为操纵性应计利润与非操纵性应计利润之和:

DAi=TAi-NDAi

由于盈余操纵极可能调高应计利润,有可能降低应计利润,所以我们将DA/A的绝对值作为度量盈余质量的指标,表示为ABACCT。

DAiAi-1=TAiAi-1-NDAiAi-1

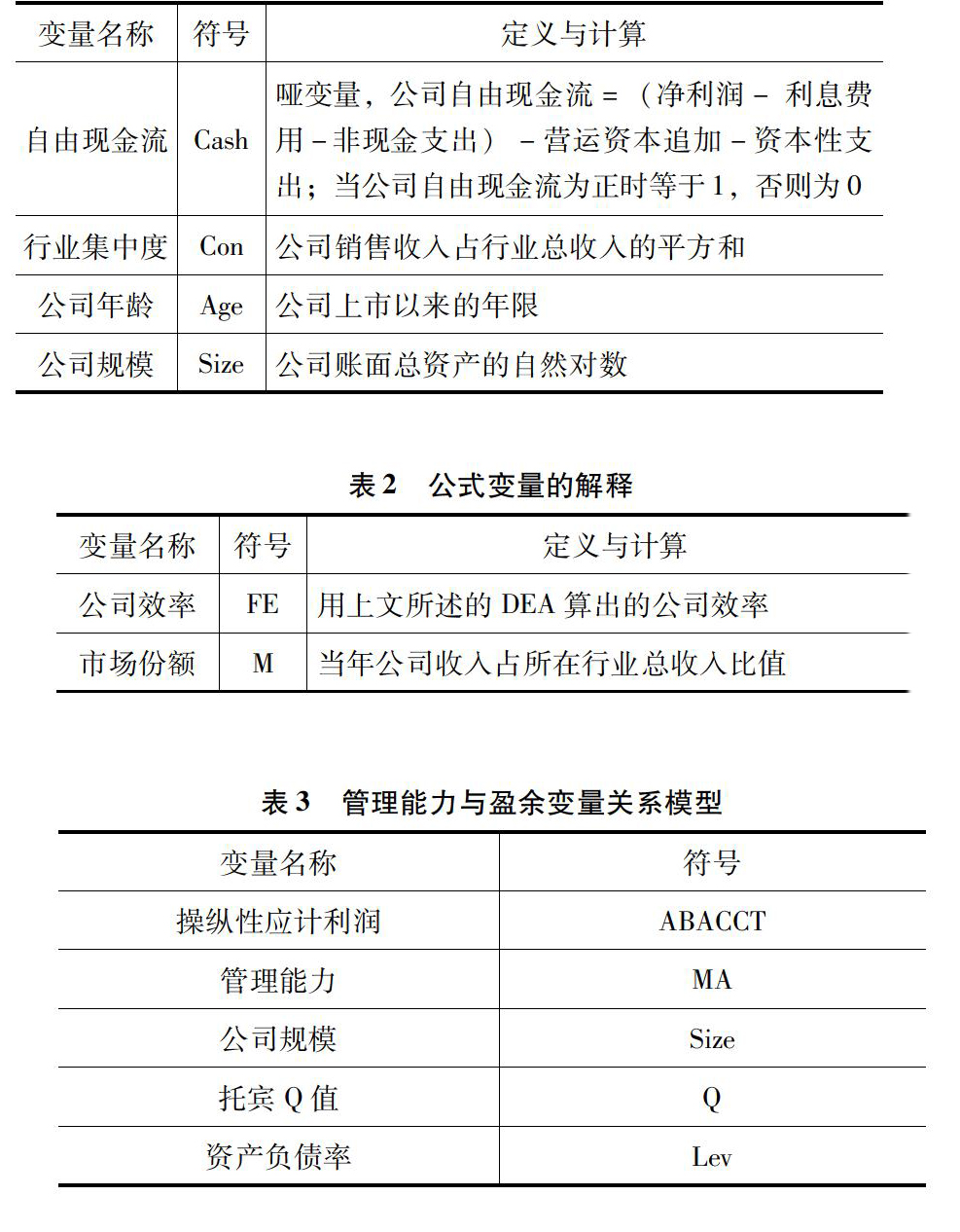

以上公式中变量的定义与计算如表1所示。

4管理能力的概念与计量

1管理能力的概念

企业的管理能力从根本上来说指的是企业管理者有效运用公司既有资源,提高组织效率,创造更多产出的能力。企业的本质就是通过投入各种资源——资金成本、人力成本、知识成本去创造产出——收入。高能力的管理者一般是通过提高效率,降低成本等方式从而产生更高的投入产出比率。

1管理能力的计量

一直以来,管理能力都是一个很难被量化的指标,过去许多学者采用异常的股票收益、经理固定影响、媒体提及次数等方法来衡量管理能力,但是我们可以看出,这样的衡量指标都是比较单一片面的,在Demerjian(2009)的研究中,他用数据包络分析法(DEA)计量管理能力。

在Demerjian(2009)的文献中,其主要根据管理者的效率来进行测量。管理者的效率主要是根据他们同行业内将公司资源转换为收益的效率来衡量。他假设了6种创收资源:库存成本,一般及管理费用,固定资产,经营租赁,过去的研究和开发支出,资产和无形资产,并且假设优秀的管理者在给定资源的情况下可以创造更高的收益(即资源的效益最大化使用)。

首先我们通过数据包络分析来创建公司在其所属行业内的相对效率。DEA是用来评估可分离实体相对效率的统计程序,称为决策单元(DMUs),每个决策单元都将确定的投入(如劳动力、资本等)转化为输出(如收入、税收等)。在这里我们将效率定义为产出与投入的比例。一个管理团队可以从给定的一组投入中获得最高的收益,我们将这个管理团队视为有能力的管理团队。我们将以下作为产品生产过程中的投入:销售费用(Scost)、管理费用(Mcost)、固定资产净额(Nt)、无形资产净额(Nint)以及存货净额(I)。以上的每一项投入都是管理决策的主体。

我们根据行业来估计企业的DEA得分,作为对公司效率的评估。同时当处于同一行业时,业务模型和成本结构是相似的。

管理能力的计算:管理能力可以用公司效率来评估。但是公司效率受两个因素的影响,公司特性与管理者特性。因此,简单地用公司效率计算就会高估或低估管理能力。所以我们要剔除掉公司特性对公司效率的影响。根据分析,我们得出有六个公司特性会影响公司效率:公司规模、市场份额、可用现金、生命周期和经营的复杂性。

我们假设:①在与供应商与顾客谈判的过程时,市场份额大的公司管理者比其他公司的管理者的管理水平更有效。②有更多可利用现金流的公司比其他公司更有能力购买正净现值的项目(管理者能力在此期间保持恒定)。③公司的生命周期会影响管理者对项目的实施机会以及投资的启动成本。④如果公司的多元化程度越深,其管理团队面临的关于资金分配方面的挑战越大。因为在多个领域经营需要更广泛的知识,而且还会分散管理者对于单个领域的注意力(我们用公司行业集中度来衡量一个公司经营的复杂性)。

这样我们就形成了管理能力的计算方法:

下表为公式中变量的解释。

最后,该方程所得到的残值即是管理能力的估值。

5管理能力与盈余质量的实证分析

1 样本来源与数据来源

本文以上海证券交易所A股、深证证券交易所主板A股所有制造业公司作为研究对象。在样本公司选取过程中,按照研究惯例,剔除了金融与保险行业公司。同时,也剔除了据有缺失的上市公司。因此,最后本文共选取了2014年677家A股制造业上市公司作为研究样本,所有数据均来自国泰安数据库(CSMAR)。

2 假设的提出

管理者会因为自身利益,为了追求高收益而忽略高投资风险,这样就可能导致企业的资金周转困难,甚至破产倒闭。也有可能是管理者完成了委托人的预期收益,但并没有额外的激励措施,所以他们就会放弃继续为公司创造利润的机会,从而造成资金浪费、机会成本增加。而无论哪一种管理者的决策,都会影响公司的盈余。而管理者能力越强,对于宏观环境、市场变动、环境影响等对公司影响的把握更精准,更能做出正确的决策,调动员工积极性,管理者能根据经验准确地做出会计政策的选择,准确地估计出公司未来现金流与应计费用,保持公司运营良好,从而使盈余保持在一定水平。而并不是通过会计造假或操纵应计利润来达到提高利润的目的。

因此,我们提出以下假设:

管理能力越差,操纵性应计利润越高,盈余质量越低。

3模型的建立

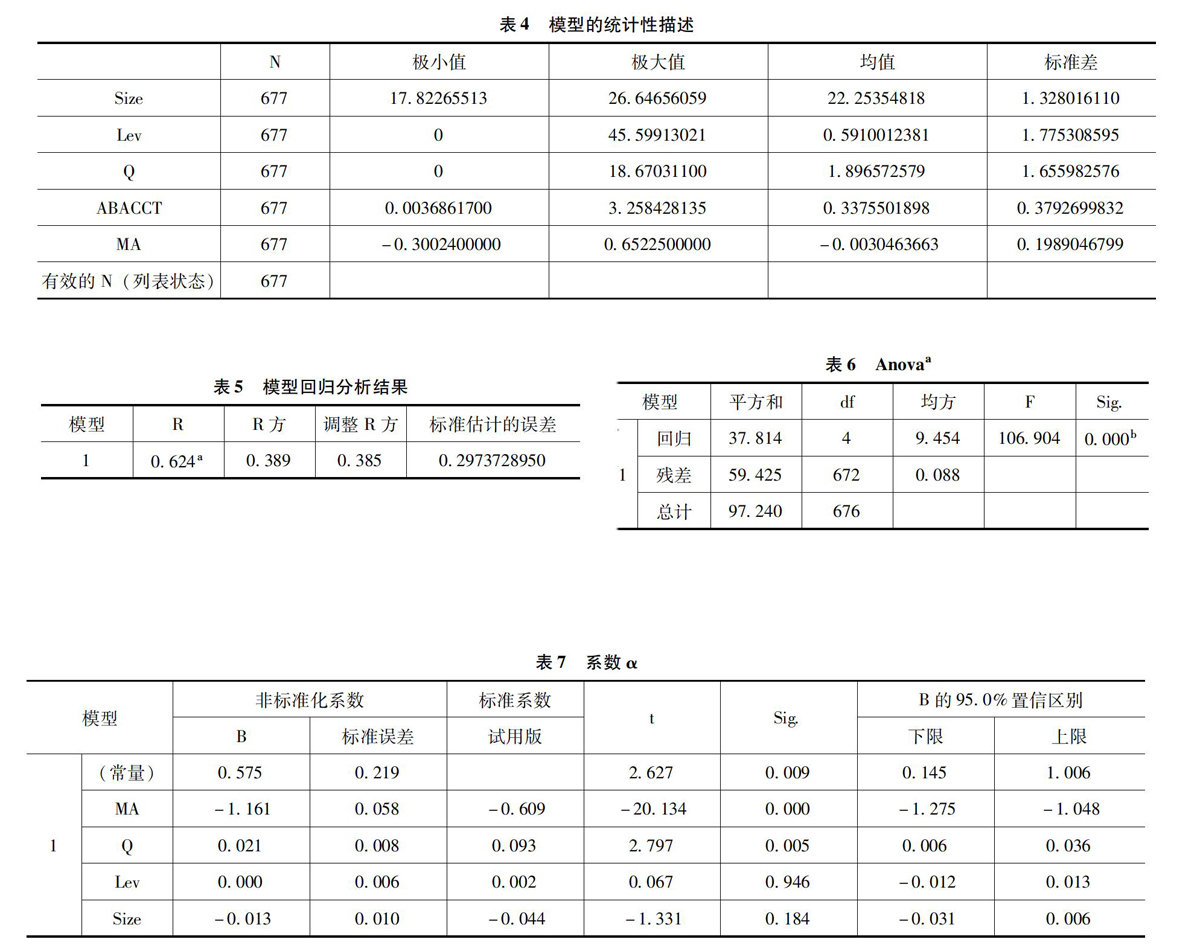

为了准确地反映管理能力与盈余质量的关系,我们决定在模型中加入一系列的控制变量:公司规模、托宾Q 值以及资产负债率,具体模型如下:

如下为公式中变量的解释:

5实证研究

同时,从上表可以看出Lev(资产负债率)与Size(公司规模)的概率p-都大于005,因此不应拒绝原假设,他们与被解释变量的线性关系是不显著的,因此应该从方程中剔除。

6结论

从以上的研究结果可以看出,管理者的能力会对企业的盈余质量产生影响。同时,如果一家公司的管理能力越强,那么它可操纵的应计利润就越低,从而盈余质量就越高。管理能力强的管理者会通过降低成本、提高效率、做出科学决策等方式来提高公司的利润,从而使企业的

- 一种企业移动应用平台架构设计

- 基于大型数据集的聚类算法研究

- 国家电网运营诊断关键技术研究与实证分析

- 西部形变数据分中心在提升数据服务能力方面的探究

- 基于QT的数字逻辑虚拟实验平台设计

- 基于百度地图的改进的K—means算法研究

- SDN网络多控制器结构的失效备援设计

- 一种基于Kerberos和HDFS的数据存储平台访问控制策略

- 一种基于Kafka的可靠的Consumer的设计方案

- 基于web的互联网电视机顶盒屏幕编排系统的设计与实现

- 上网流量监测管理软件设计与实现

- 基于Android的出租车智能管理系统的研究与设计

- 基于J2EE的延伸护理系统的设计与实现

- 浅谈布隆过滤器在内容管理系统中的应用

- 数据挖掘在学生专业成绩预测上的应用

- 云计算操作系统网络虚拟化模块Neutron分析研究

- 基于地图索引的电商系统开发——对于互联网化的遐想

- 一种高效的无线传感器网络混合入侵检测模型

- 大数据在输变电设备状态评估中的研究

- 基于USBKey的考试系统安全的设计与实现

- 全景虚拟校园的情感化设计研究

- 基于SolrCloud的网络百科检索服务的实现

- 基于FP—Tree的最大频繁项目集挖掘算法

- 基于SDN的无线局域网QoS保障机制

- 基于改进粒子群算法的虚拟机放置算法

- overstraighten

- overstraightened

- overstraightening

- overstraightens

- overstraightly

- overstraightness

- overstraightnesses

- overstrained

- overstraining

- overstrains

- overstrait

- overstream

- overstrengthen

- overstrengthened

- overstrengthening

- overstrengthens

- overstressed

- overstresses

- overstressing

- overstretch

- overstretched

- overstretches

- overstretching

- overstridence

- overstridences

- 并提分承

- 并数船而成的大船

- 并无真才实学

- 并日而食

- 并板儿

- 并案

- 并植

- 并毂

- 并流

- 并涵

- 并淫

- 并璧尊谦

- 并用

- 并疆兼巷

- 并皆

- 并禽

- 并程

- 并立

- 并立不悖并容不悖

- 并立四字格

- 并立式复合词

- 并立的三方

- 并立矗立

- 并立耸立

- 并立,屹立