孙晶

[摘 要]在利率市场化背景下,文章根据货币政策传导的有关理论和扩展的泰勒规则形式,构建了利率决策模型形式,并结合我国实际,实证研究了适用于我国央行的利率决策模型,分析了影响利率决策的主要变量和影响机制。

[关键词]利率决策模型;市场利率;实证

[DOI]10.13939/j.cnki.zgsc.2017.15.132

1 研究背景和意义

近年来,我国利率市场化改革加快,金融机构存贷款利率逐步放开,我国利率市场化改革取得了关键性的进展,相关配套也更趋完善,最明显的是存款保险制度于2015年5月1日正式推出,Shibor、贷款基础利率、国债收益率等市场基准利率逐步成为定价的重要参考。利率市场化后中国人民银行将通过市场手段来改变金融市场的供求状况,以此调控整个市场的利率的水平。利率市场化改革稳步推进,使用利率作为中介目标的可操作性不断增强,这为中国人民银行实行以利率为主要操作目标的货币政策规则提供了可能。在此过程中,选择适合中国国情的利率决策模型有助于央行的预期管理,有利于完善市场化的利率调控方式。关于利率决策的经典理论是泰勒规则。早期的泰勒规则是对美联储货币政策的经验分析,我国中央银行不能完全照搬。本文结合我国国情和实际,选取了影响利率决策的主要因素和指标。通过实证探讨了适用于我国的利率决策模型形式,并对实证结果进行了具体分析。

2 利率决策模型实证

本文根据货币政策传导的有关理论和扩展的泰勒规则形式,结合我国实际,设定如下利率决策模型形式:

2.1 指标选取及变量处理

2.1.1 利率

利率决策模型中的利率指标为名义短期市场利率。自2007年人民银行构建和培育市场基准利率Shibor(上海银行间同业拆放利率)以来,Shibor的基准地位不断提高,逐步成为金融市场产品定价的重要参考。因此,本文1996年1季度至2006年4季度,选取7日上海银行间同业拆借利率,2007年1季度至2015年4季度选取一周上海银行间同业拆放利率Shibor。数据来源于中国货币网。

2.1.2 通货膨胀率及通货膨胀缺口

本文采用CPI作为通胀率的代理变量。数据来源于Wind数据库。本文通过对月度数据进行简单的加权平均处理而得到季度值。通胀缺口=通货膨胀率-通胀目标。通胀目标为政府每年公布的目标CPI值。

2.1.3 GDP、潜在GDP与GDP缺口

本文的GDP数据来源于WIND数据库,为消除通胀因素,首次用名义季度的GDP数值除以当季CPI计算出实际的季度GDP。对于潜在GDP的估计主要有时间序列分解方法和生产函数两种方法。生产函数方法由于充分就业水平下的资本存量和劳动力很难直接观测和估计,实施上存在困难。本文借鉴谢平和罗雄的做法,通过滤波法估计潜在产出。先利用HP滤波法计算出季度GDP数值的长期趋势值,之后引入三个季节虚拟变量,再利用真实GDP的对数与常数项、HP滤波值的对数、季节虚拟变量做回归,实际GDP的拟合值即为潜在产出。设定季节虚拟变量如下:

2.1.4 货币供应量的估计

中国人民银行采用M2作为货币政策的调控目标,本文采用M2的同比增速来衡量货币供给增长率。数据来源于Wind数据库。

2.1.5 汇率、均衡汇率及汇率缺口的测算

本文通过对月度人民币兑美元汇率进行简单算术平均得到季度汇率指标,通过HP滤波得到均衡汇率,汇率缺口=名义汇率-均衡汇率。数据来源于wind数据库。

2.1.6 资产价格

反映资产价格的主要有上证综指和房地产价格指数,由于早期房地产价格指数数据缺失,本文仅取上证综指作为资产价格的代理变量,一方面是上证综指市值较大;另一方面是其具有代表性。同样通过HP滤波得到资产价格实际水平。资产价格偏离为名义资产价格对数值减去实际资产价格对数值。数据来源于wind数据库。

2.1.7 国际利率

本文选取了美国联邦基金利率作为国际利率的代理变量,以考察国际利率是否会影响我国市场利率。

2.2 数据检验

(1)平稳性检验

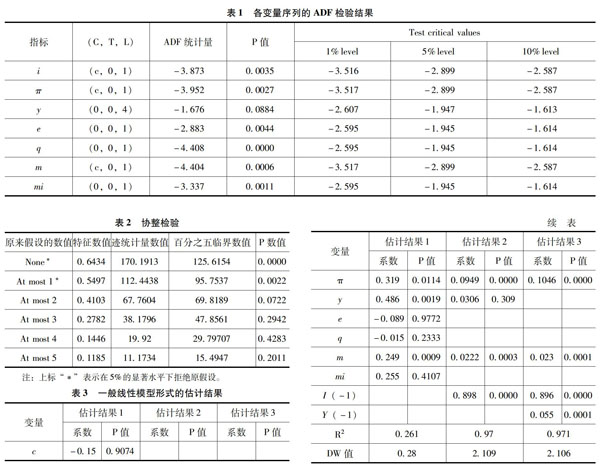

单位根检验结果如表1所示,7个时间序列均为平稳序列,说明通胀缺口、产出缺口、资产价格偏离、汇率偏离、货币供应增长率的变动与同业拆借利率的变化量具有长期穩定的关系,这也为最优利率规则的建立提供了证据。

(2)协整检验

本文通过协整检验考察我国的利率变动与通货膨胀缺口、产出缺口、资产价格偏离、汇率偏离和货币增长率之中是否有长期均衡的关系。本文采用Johansen极大似然估计法对上述7个变量之间的协整关系进行检验,协整检验结果表明,变量之间包含2个协整关系。

本文先对所有变量的当期值按照设定的模型形式进行估计,得到估计结果1,结果显示:

(1)变量e、q、mi不显著,说明汇率、资本价格和美国联邦基金利率对我国七天同业拆借利率的影响较小,更多受到通货膨胀缺口、产出缺口和货币供应量的影响。

(2)模型的R2仅为0.261,说明模型的拟合程度较低,忽略了重要解释变量。

(3)模型的DW值为0.28,说明模型存在严重自相关,本期利率同上期利率存在强相关,我国的利率政策具有鲜明的平滑性特征。

根据变量的相关情况和模型的估计结果,剔除不显著且相关性不强的三个变量,考虑利率政策的平滑性和模型存在的强相关性,添加被解释变量的滞后一期,即i(-1)为解释变量。再次回归,得到估计结果2。第二次估计结果显示,模型的拟合程度大大提高,达到0.97,DW值为2.109,消除了自相关,模型整体解释程度较好。i(-1)、π和m三个变量的十分显著,y的显著程度略低,考虑到市场主体在确定当期利率时,也主要参考上期产出缺口的情况,因此,以y(-1)替代y作为解释变量得到估计结果3。

从估计结果3看,模型较为理想,拟合度R2达到0.971,DW值为2.106,不存在自相关,且各项指标均显著。由此,得到一般线性利率决策模型:

it=0.896it-1+0.105πt+0.055yt-1+0.023mt

其中it为当季目标上海银行间7日同业拆放利率SHIBOR,it-1为上季度上海银行间7日同业拆放利率SHIBOR的平均值,πt为当季通货膨胀缺口(CPI减去目标CPI),yt-1为上一季度的产出缺口,mt为货币供应量M2的增速。根据模型估计结果,预期目标利率主要是在上期市场名义利率的基础上,根据上期产出缺口和当期通胀缺口、当期货币供应量增长情况进行调整。利率的平滑系数为0.896,通胀缺口增加1个百分点,M2需相应调高目标利率0.105个百分点,上期产出缺口每增加1%,需相应调高目标利率0.055个百分点,增速每提高1%,需相应调高目标利率0.023个百分点。

3 实证结论

3.1 影响我国央行利率决策的四个主要变量为上期名义利率、本期通胀缺口、上期产出缺口和本期M2增速

预期目标利率主要是在上期市场名义利率的基础上,根据上期产出缺口和当期通胀缺口、当期货币供应量增长情况进行调整。滞后期利率变量影响显著验证了我国利率政策的平滑性特征,通胀缺口、产出缺口和货币供应量的变化也是中央银行利率调整时参考的重要指标,这和我国利率决策的实際也是一致的,同中央银行“保持币值稳定,并以此促进经济增长”的政策目标也是一致的,预期目标利率还将货币供应量变化作为重要参考,这是因为目前数量型货币政策在我国还占据重要地位,货币供应量的变化对产出和通胀的影响仍然较大。

3.2 汇率、国外利率对短期名义利率的影响不显著

蒙代尔-弗莱明的IS-LM-BP模型显示,利率一旦出现变动,首先受到影响的必然是本币币值。如果在价格不变的情况下,产出发生变动,商品市场与货币市场能够实现均衡。如果利率以及收入发生变动,则会使得国际收支不均衡,进而导致汇率波动,导致净出口总额受到影响。但这种传递效应要有一定前提:首先必须要确保资本能够自由流动;其次必须要实现利率市场化;再次,必须要是浮动汇率制度;最后,要确保本币能够实现自由兑换。离开了任何一个条件,传递效应都将受到严重影响。随着资本项目逐步放开,我国汇率的弹性进一步增强,利率同汇率的相互影响会更加明显。

3.3 资本价格对市场利率的影响不显著

对以上证综指为代表的资产价格反应不敏感,主要是因为我国股市的投机氛围浓厚,偏离了经济运行的基本面。若投资行为合理,则货币政策的利率信号才能够得到正确的传递。基于此,政府应当倡导理性投资,鼓励投资者进行长期投资,从而减少市场波动。政府可以根据实际情况建立股票平准基金,对股票市场进行必要的干预和调控,进一步降低股票财富的不确定性。要采取有力措施打击股票操作行为,进一步引导理性投资。

参考文献:

[1]谢平,罗雄.泰勒规则及其在中国货币政策中的检验[J].经济研究,2002(3):3-12.

[2]中国人民银行营业管理部课题组.利率规则在我国货币政策调控中的应用研究[M].北京:经济科学出版社,2010.

- 一例鸭肉毒梭菌毒素中毒的诊断及防治

- 缙云麻鸭雏鸭病毒性肝炎的中西医治疗

- 鸡啄癖的原因及防治措施

- 提高蛋鸡产蛋率的措施

- 奶牛的人工授精技术及其应用前景

- 白河县养羊业存在的问题及措施

- 中小型养猪场人工授精技术要点

- 山区秋冬季养羊的管理要点

- 仔猪白痢的诊断与综合防治措施

- 中兽医辨证治疗藏羊腹泻病效果探讨

- 高寒牧区牦牛皮蝇蛆病的诊断及治疗措施探讨

- 牛布氏杆菌病的综合防治

- 奶牛乳房炎的防治

- 当前农村猪病的发生原因与防治措施探讨

- 山羊布鲁氏菌病的净化方法浅谈

- 中西医结合治疗牛子宫脱出

- 浅谈猪乙型脑炎的防治

- 猪传染性胸膜肺炎的综合防治措施

- 母猪产后无乳综合征的诊治

- 猪副伤寒的防治措施

- 犬传染病的综合防控措施

- 奶牛常见疾病的几种特殊疗法

- 牛羊常见寄生虫病及防治措施

- 初产母牛乳房水肿的预防与治疗

- 常见猪病的诊断及治疗

- nothing but

- nothing-but

- nothing but/no more than

- nothing-doing

- nothing else

- nothing ever happens

- nothing fancy

- nothing in common

- nothing in it

- nothingism

- nothingist

- nothing-less-than

- nothingly

- nothingness

- nothingnesses

- nothing/not anything

- nothing on

- nothings

- nothing-short-of

- nothing special

- nothing to do

- nothing to do with

- nothing to it

- nothing to worry about

- nothing²

- 百无一是

- 百无一有,百巧百穷

- 百无一有,百巧百穷。

- 百无一漏

- 百无一用

- 百无一用是书生

- 百无一能

- 百无一能百事不能

- 百无一长

- 百无俚赖

- 百无忌惮

- 百无所忌

- 百无所成

- 百无所能

- 百无所长

- 百无禁忌

- 百无禁忌的吉日

- 百无禁忌,诸邪回避。

- 百无聊赖

- 百日

- 百日之功

- 百日咳

- 百日床前无孝子

- 百日斫柴一日烧

- 百日斫柴一日烧。