[摘要]我国证券市场中个人投资者众多,羊群行为这种非理性心理影响了证券市场的有效性,甚至引发金融危机。文章将通过计量模型对股市中的羊群行为进行实证分析,在ARCH模型的基础上,以上证180指数样本股作为模型数据,以横截面绝对偏离度CSAD作为研究指标,运用Eviews8.0软件和Excel软件,证实我国股市确实存在显著的羊群行为,并对如何减小羊群效用提出可行性建议。

[关键词]羊群行为;ARCH模型;横截面绝对偏离度CSAD

[DOI]10.13939/i.cnki.zgsc.2018.20.054

1 引言

证券市场上存在一种非理性行为,即投资者的交易行为会受到其他投资人的影响,效仿他人交易,这种随波逐流行为的作用程度被称为“羊群效应”(Herd effect)。

20世纪末,金融学家开创了研究投资者的行为金融学理论的先河。证券市场中的羊群行为受到了广泛关注并成为证券市场研究领域的一个新热点。我国市场是股价只反映了信息的“弱式有效市场”或是只达到了反映了所有公开信息和小部分未公开信息的“半强式有效市场”。

总的来说,无论从当前形势还是长远角度的发展态势,深入对羊群行为理论的研究将会推动我国证券市场的健康、稳定和有序。

2 对沪市羊群行为的实证研究

2.1 基于ARCH模型股市羊群行为的研究方法

ARCH模型(自回归条件异方差模型)将当前所有能够被获取的股价收益信息为条件,利用推定的自回归方程来刻画方差的变异程度。将市场组合收益率和个股收益率横截面偏离程度作线性回归分析,以及定量地测定羊群行为度的大小。

因此衡量股票市场上是否存在着羊群行为,则利用横截面绝对偏离程度指标CSAD,主要是通过判定一次项系数和二次项系数是否显著是负数。

2.2 模型建立及数据来源

2.2.1 研究的数据来源

样本数据:上证180指数样本股日收盘价

样本时间区间:2017年7月1日至2018年3月15日

选取这些股票作为样本,是基于以下两个方面的原因:首先是本文选取的股票是大盘股,它们的市值占沪市总市值的份额较大;其次是由于本文主要对上海证券市场的股票进行羊群行为判定,因此要选取的股票具有很强的代表性。本文中的样本数据主要是来自Wind数据库。

2.2.2 回归方程

2.3 基于ARCH模型的我国沪市羊群行为的实证分析

2.3.1 CSAD与Rm,两者之间线性关系的检验

2.3.2 描述性分析及平稳性检验

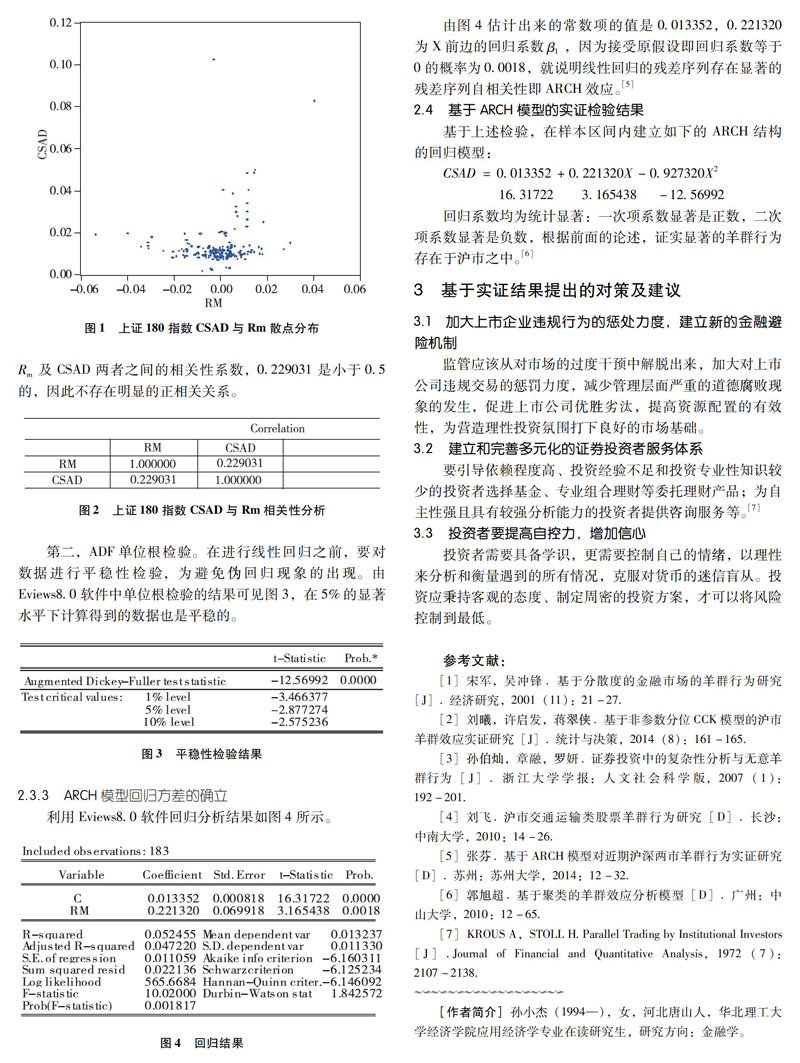

第一,描述性分析。由图2可知,对角线中的数据表示Rm及CSAD两者之间的相关性系数,O.229031是小于0.5的,因此不存在明显的正相关关系。

第二,ADF单位根检验。在进行线性回归之前,要对数据进行平稳性检验,为避免伪回归现象的出现。由Eviews8.0软件中单位根检验的结果可见图3,在5%的显著水平下计算得到的数据也是平稳的。

2.3.3 ARCH模型回归方差的确立

利用Eviews8.0软件回归分析结果如图4所示。

由圖4估计出来的常数项的值是O.013352,O.221320为X前边的回归系数B1,因为接受原假设即回归系数等于0的概率为0.0018,就说明线性回归的残差序列存在显著的残差序列自相关性即ARCH效应。

2.4 基于ARCH模型的实证检验结果

回归系数均为统计显著:一次项系数显著是正数,二次项系数显著是负数,根据前面的论述,证实显著的羊群行为存在于沪市之中。

3 基于实证结果提出的对策及建议

3.1 加大上市企业违规行为的惩处力度,建立新的金融避险机制

监管应该从对市场的过度干预中解脱出来,加大对上市公司违规交易的惩罚力度,减少管理层面严重的道德腐败现象的发生,促进上市公司优胜劣汰,提高资源配置的有效性,为营造理性投资氛围打下良好的市场基础。

3.2 建立和完善多元化的证券投资者服务体系

要引导依赖程度高、投资经验不足和投资专业性知识较少的投资者选择基金、专业组合理财等委托理财产品;为自主性强且具有较强分析能力的投资者提供咨询服务等。

3.3 投资者要提高自控力,增加信心

投资者需要具备学识,更需要控制自己的情绪,以理性来分析和衡量遇到的所有情况,克服对货币的迷信盲从。投资应秉持客观的态度、制定周密的投资方案,才可以将风险控制到最低。

[作者简介]孙小杰(1994—),女,河北唐山人,华北理工大学经济学院应用经济学专业在读研究生,研究方向:金融学。

- 笔墨新象

- 美丽南方·广西——中国美术作品展(五)

- 2016“美丽南方·广西——中国美术作品展”理论研讨会

- 肖舜之教学访谈录:写意人物基础教学之我见

- 理性探索 诗意栖居

- 国画人物画骁将马国强

- 余鑫

- 感知陈淑霞绘画意境之美

- 初探孙为民的艺术风格

- 宋代文人雅趣对砚台制作的影响

- 散谈山水画之“势”

- 浅谈艺术的审美

- 领悟吴冠中艺术创作中的情感

- 走近尤里·戈留塔的绘画艺术

- 唐代仕女画与18世纪法国洛可可绘画艺术的对比研究

- 水墨画在茶叶包装设计中的应用

- 折叠结构在家具设计中的应用

- 初探中国人物画基础教学中的线性素描

- 法海寺壁画色彩艺术风格初探

- 姑孰画派的形成、遗忘及当代发展研究

- 简论广西工艺品设计的地域性与当代性

- 浅析广西传统元素、包装结构、包装材料在包装设计上的运用

- 广西民族艺术元素在现代创意产品设计中的应用研究

- 洪峰乍起建树已见

- 构建“似曾相识”的图式

- eternally

- eternalness

- eternalnesses

- eternals

- eternities

- eternity

- ethane

- ethanes

- ethanol

- ethanolic

- ethanols

- ethereal

- etherealities

- ethereality

- etherealization, etherealisation

- etherealizations

- etherealized

- etherealizes

- etherealizing

- ethereally

- etherealness

- etherealnesses

- ethereous

- ethernet

- ethernets

- 研究与发展管理

- 研究中国建筑历史的祖宗

- 研究事物原理而获得知识

- 研究事理深奥微妙之处

- 研究体味

- 研究军事和兵法

- 研究军事工艺

- 研究分析精微的义理

- 研究制造

- 研究历法

- 研究古文学

- 研究古籍

- 研究员

- 研究型大学

- 研究大学

- 研究学习

- 研究学问

- 研究学问深入精细

- 研究学问的方法

- 研究审察

- 研究审查

- 研究并加以综合考查

- 研究思想

- 研究或编纂史书的资料

- 研究或讨论的主要问题