李文杰

【摘要】在市场经济的发展浪潮下,房地产企业随人们生活水平的提高與改善也获得了许多发展机遇。然而,我国政府为了打压高速增长的房价和改善房地产市场环境,以出台政策等方式进行了许多宏观调控。笔者立足于该背景,以房地产企业为研究点,以全面预算管理为视角,试针对房地产企业费用管控展开研究与论述,并提出自己的相关观点和建议,希望能够为我国房地产企业的未来发展略进绵薄之力。

【关键词】房地产企业;全面预算管理;费用管控;有效性;建议;

1问题的提出

当前,我国市场经济获得了长足发展,不仅带动了社会的进步,还改善了人们的生活水平。人们对住房需求和住房品质的要求也与日俱增。在这种背景下,我国房地产企业也随之获得了迅猛发展。然而近年来,为了打击高房价、进一步改善房地产市场,我国政府对房地产企业陆续实施了一系列的宏观调控,并出台了许多“从紧”的货币政策。我国房地产企业在生存压力和竞争压力的双重压力下举步维艰。基于此,如何寻求自身的突破与发展,开源节流、挖潜绩效,成为目前我国房地产企业的一项研究热点。笔者认为,借助预算管理手段实施费用管控,或许是当下我国房地产企业可以实施的一项有效措施。

2全面预算管理视角下我国房地产企业实施费用管控的现实意义

在当前的时代背景下,我国房地产企业借助全面预算管理手段对成本费用实施管控具有积极的现实意义。具体如下。

2.1有助于我国房地产企业降本增效,提高市场竞争力

在市场经济的高速发展下,任何经济实体所面临的的市场竞争压力都与日俱增。房地产企业在生存压力和竞争压力的双重压力下,更是举步维艰。而借助全面预算管理手段,能够使房地产企业对成本费用开支情况进行提前预估,同时结合企业发展规划制定成本费用预算。同时,在企业的实际运营中,对成本费用的真实耗费情况进行严格监督,及时查找预算差异,探寻原因。有助于房地产企业全面降本增效,提高市场竞争能力。

2.2有助于我国房地产企业提高资金利用率

在激烈的市场竞争环境下,任何经济实体都强调资金的重要性,也都更关注资金的使用效率,房地产企业也不例外。而全面预算管理手段,能够对成本费用情况进行严格规划、严密监控,从而能够限制资金的流向,确保资金发挥其最大效用。

2.3有助于我国房地产企业强化内控,提高内部管控的执行力度和效果

全面预算管理模式下的成本费用管控不仅是财务管理的重点内容,其也是房地产企业内部控制机制的重要构成。因此,有效借助全面预算管理手段对成本费用开支情况进行管控,也有助于房地产企业强化内控机制的执行力度和实施效果。

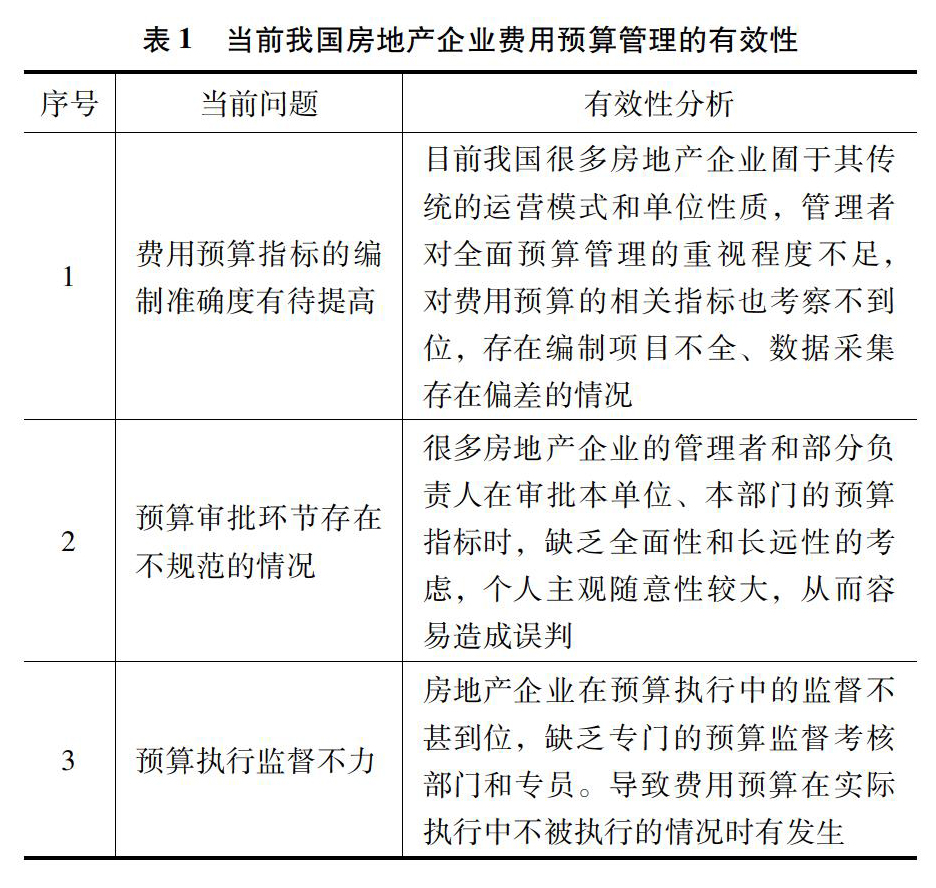

3当前我国房地产企业费用管控的有效性分析

当前,我国房地产企业在编制预算指标时,尤其是编制费用预算指标时,相关指标的编制准确度尚不精准。不仅如此,预算审批流程也不甚规范。

具体如下表所示:

4全面预算管理下我国房地产企业应如何做好费用管控

4.1我国房地产企业应借助内部管控,做好费用预算管理

预算管理模式下的成本费用管控不仅是财务管理的重点内容,其也是企业内部控制机制的重要构成。因此,有效借助全面预算管理手段对成本费用开支情况进行管控,也有助于房地产企业强化内控机制的执行力度和实施效果。然而目前,我国房地产企业的内控机制还有待于进一步完善。对此,笔者建议企业财务部门或者专门负责预算管理的部门负责对预算指标进行分解与下达,确保预算指标到达各部门与相关人员。此外,负责预算的管理部门定期(可按月度、季度、年度等)对预算指标进行分析,及时查找预算指标与实际执行中的差异原因,找出具体影响因素,严控预算的整个执行过程。再者,财务部门应定期(可于每月月初)逐月编制资金使用计划,合理对资金进行统筹安排,严控各类成本费用支出,杜绝预算外费用的发生和不合理费用的发生。凡是预算外的费用或者不合理的费用支出,未经领导授权审批,一律不得付款。总之,要通过严格的内控机制确保全面预算管理的权威性和严肃性,保障每笔费用支出情况的合理、合规。

4.2我国房地产企业的费用预算项目和费用预算指标还应进一步细化,提高精准度

首先,笔者认为我国房地产企业还应进一步细化费用预算项目和具体的预算指标,尽可能包含全部的成本费用项目,提高费用预算的编制精准度。各个费用项目的设定可以最终以各个部门为基础单位,围绕部门特点和需求设定费用预算项目。此外,对房地产而言,建设周期长、项目众多。因此,在制定费用预算时,还可以在编制总预算之外,编制各个“项目预算”,综合测定每个项目大致的成本而费用情况。从而通过控制项目支出,实现控制整个企业的成本费用情况。

4.3我国房地产企业应加强预算执行力度,对预算执行情况进行有效控制

房地产企业费用管控情况在很大程度上取决于预算管理的效果。而预算管理效果又受到预算执行力度和控制力度的影响。因此,笔者建议我国房地产企业应加强费用预算的执行力度,不得随意调整预算指标,对预算执行情况进行全面而有效的控制。我国房地产企业可以定期核对与比较费用预算指标和实际发生数额,及时找出差异,分析原因,采取积极有效的措施予以纠正。此外,房地产企业应严肃预算管理,不得随意调增各指标数据。预算指标一旦分解下达,各部门、各项目、各人员都应严格参照执行,不得“搞例外”、“搞特殊”。如果遇到人为不可控的特殊事件和情况,要在第一时间将具体原因等情况进行详细汇报,经领导层统一研究后再行调整。

除上述措施之外,笔者还建议我国房地产企业进一步建立健全与费用预算相关的各项制度,从制度入手对全面预算管理和费用管控进行约束。

【参考文献】

[1] 马波,杨林. 房地产企业财务预算编制方法比较与采用[J]. 财经界(学术版),2018(9)

[2] 卢路,王楠. 关于房地产企业预算管理中存在的问题与对策[J]. 当代管理,2018(1)

[3] 王玉良. 浅议房地产企业预算管理[J]. 中国商界,2017(22)

[4] 刘乐乐. 浅析房地产企业费用管理[J]. 财经界(学术版),2018(12)

[5] 高小斌. 房地产企业费用预算编制中存在的问题和建议[J]. 会计论坛(下半月),2017(12)

[6] 王磊. 房地产企业财务的预算管理与成本控制[J]. 管理会计,2017(18)

- 谈初中数学教学中学生集中思维能力的培养

- 应用思维导图培养数学学科核心素养的实践研究

- 例析构造全等三角形解题技巧

- 一次函数和反比例函数综合问题解法研究

- 联构数学模型解法自然生成

- 关注圆的特性 巧构模型解题

- 利用向量法解二面角问题研究

- 根据临界生特点开展高三数学复习

- 折纸法在初中几何教学中的应用

- 圆锥曲线“中点问题”教法研究

- 错题资源在初中数学教学中的有效利用

- 正、余弦函数概念教学反思与重构

- 《平面向量基本定理(1)》的教学反思与重构

- 基于深度学习的习题讲评课优化实践与思考

- 于化学概念教学中培育学生的能力与科学素养

- 初二学生开展化学实验社团活动初探

- 高中生学习化学选修课程障碍成因及突破策略

- 学科核心素养视角下的高中化学实验教学思考

- 初中化学实施分层教学的实践研究

- 初中化学“到实验室去”之现状分析与对策

- 浅谈化学守恒知识的螺旋式编排与教学

- Focusky软件在初中化学教学中的应用

- KWL教学模式在氧化还原反应教学中的构建与应用

- “游戏化学习”在化学教学中的应用

- 在生物教学中培养学生的创新思维和创新意识

- canceled

- cancelers'

- cancelers

- canceling

- cancel(l)able

- cancellation

- cancellations

- cancelled

- canceller's

- cancellers

- cancelling

- cancelment

- cancel out

- cancel-out

- cancel out/negate

- cancels

- cancel (sth) out

- cancel sth out / cancel out

- cancel sth ↔ out

- cancer

- cancerian

- cancericidal

- cancerocidal

- cancerous

- cancerously

- 硬挺

- 硬捏脖往下灌

- 硬捺头

- 硬掐额脖儿

- 硬插杠儿

- 硬搠搠

- 硬搬

- 硬摘

- 硬撅撅

- 硬撑

- 硬撑不得

- 硬撑架子

- 硬文化

- 硬新闻

- 硬方子

- 硬是

- 硬是不响(想)

- 硬是伸不了头

- 硬是抬不起头来

- 硬是捣的

- 硬朗

- 硬朗朗

- 硬朝苦里钻

- 硬木

- 硬木棍