王端霞

[摘 要]我国数次下达和深化国有企业改革有关的文件,旨在深化改革,从而激发出企业的潜在活力。国有企业集团为积极响应国家的号召,采用多种方式实现集团内部资源的重组,如同一控制下无偿划转、非公开协议转让、吸收合并等具体形式,以集中资源发展主业。文章结合上述背景,主要论述改革过程的中间环节——吸收合并,具体从吸收合并的前期准备入手,详尽地讨论了母公司和子公司之间有关吸收合并的财税处理,并论述了同一控制下和其他关联方的有关吸收合并的财税处理,结合案例分析,对其可能涉及的稅费优惠情况进行了探讨,为企业改革提供具体的参考。

[关键词]吸收合并;同一控制下;计税基础;税务政策

近年来,国家多次下发与深化国有企业改革相关的意见、通知,并进一步强调要深入推动中央企业的重组,提高企业的质量,激发企业的潜在活力。结合上述国有企业改革要求的大背景,国有企业集团的压缩管理层级,精简管理机构,增强管控力度,提升竞争力的工作势在必行,为了达到降管理层级、减少管理户数的要求,国有企业集团中的某些企业需要实施吸收合并过程。文章就同一控制下国有企业吸收合并的相关财税问题展开了研究讨论。

1 吸收合并的前期准备

吸收合并工作在国有企业改革中有着举足轻重、承前启后的作用,所以这项工作需要提前进行大量的论证和准备,本文仅提示如下两项:

(1)吸收合并的企业与被吸收合并的企业必须是同一种业务类型的,也就是合并的企业为全民所有制时,被合并企业应为全民所有制企业,合并企业为有限责任制时,被合并方也应为有限责任制。当合并双方企业类型不一致时,应先行变更企业类型为一致,开展国有企业改制相关工作后,再行开展吸收合并相关工作。

(2)根据《个人所得税法》可知,代理缴费和扣费的企业应该缴纳个人所得税的2%,税务机关可作为手续费返还给代扣代缴企业,被吸收合并企业可凭借上述规定,收到税务机关返还的上年度申报缴纳个税2%的税款返还收入。在确定了吸收合并方案后,被吸收企业可即时开展个人所得税税务返还相关工作,如若未办理,在被吸收企业税务注销后,税务机关将无法办理上述业务,被吸收企业将损失该收入。

2 吸收合并的会计及税务处理

2.1 母子公司吸收合并的账务处理及计税差异

控股公司吸收合并持有100%股权的子公司,一般来说是不需要支付合并对价的。也就是控股的母公司按照账面价值获得子公司的净资产,从而收回对子公司的投资。在现实的操作中,母公司的报表中需要确定子公司在母公司合并报表层面上的资产负债的账面价值,将其作为初始价值,与此同时,停止确定母公司账面上的长期股权投资价值,两项的差额要被放入其他综合收益或投资收益的科目中去。若母公司原取得该子公司初始投资时,确认了子公司的商誉,该商誉体现在母公司个别财务报表中。

当母公司吸收合并非全资的子公司时,首先要得到控股子公司的少数股东权益,之后再按照上述原则进行吸收合并的业务。

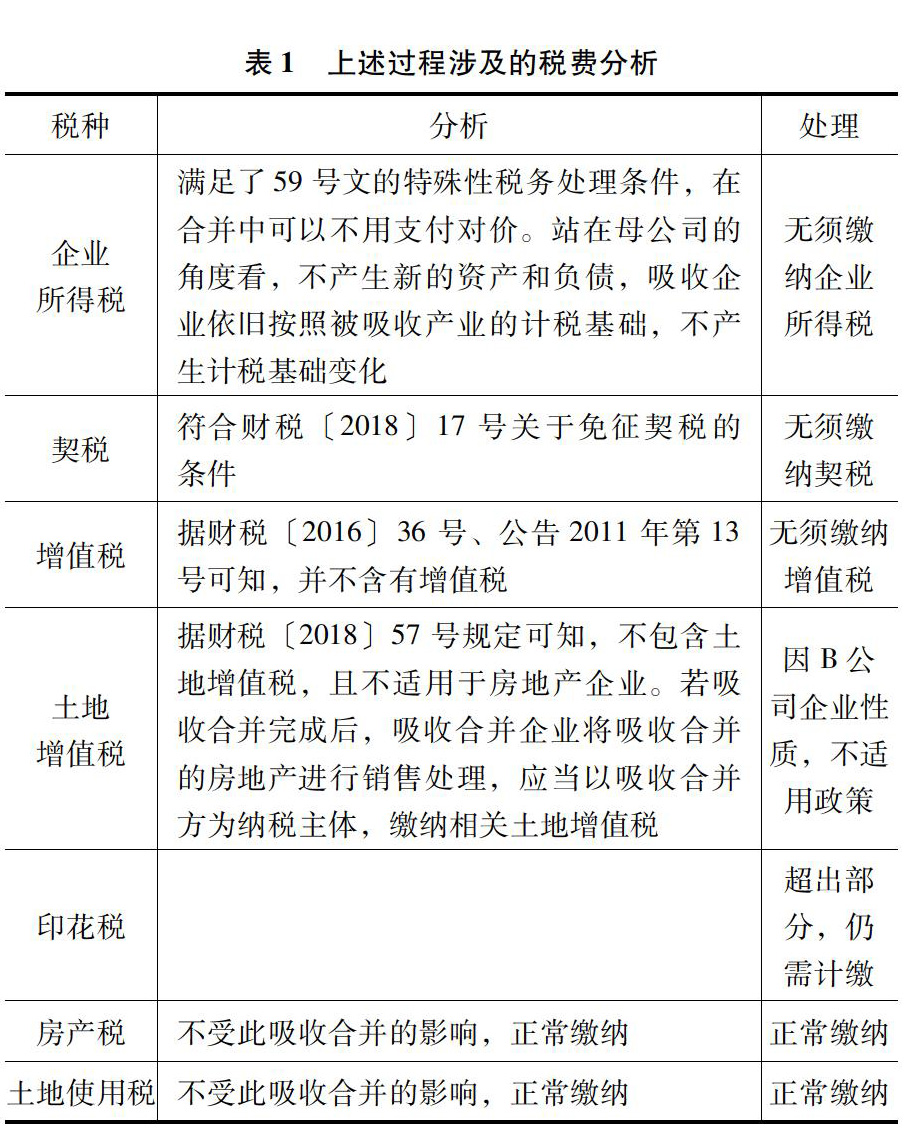

企业所得税只有在满足财税〔2009〕59号,同一控制下企业合并且不用支付对价的条件时,才能按照所得税的特殊性进行重组和备案工作,一般来说,计税基础与会计账面价值是一样的,都不涉及所得税的缴纳问题。

2.2 吸收合并同一控制下的其他关联公司

2.2.1 会计处理

按照被合并企业账面资产余额确认有关资产科目的初始余额,按照被合并企业账面负债的余额确认有关负债科目初始余额,当合并对价是现金(股权或承担的负债)时,按照其账面价值贷记相关的资产和负债科目。以合并企业股权作为支付对价的,贷记实收资本或股本科目,之间的差额算进资本公积,资本公积不够冲减的应留存收益。

2.2.2 计税基础差异

若上述的交易过程满足了财税〔2009〕59号关于特殊性税务处理的条件,则被吸收企业并不需要清算企业所得税,合并企业的股权支付部分以被吸收合并企业原资产和负债的计税为前提条件。其余方式支付部分,应该确定在交易发生时资产转让的所得或损失,通过计税基础一起调整。如果吸收合并交易过程不满足财税〔2009〕59号特殊税务处理的条件,那么就根据一般税务处理的规定进行处理,通过公允价值确定被合并企业资产、负债的计税基础,再清算和处理被合并企业及其股东对企业的所得税。

3 案例及税务政策分析

在控制下的吸收合并,也就是指集团企业对资源和业务的再次定位、分配和整合,整个过程中不会产生新的资产、负债,仅仅是内部层级、组织结构的变化,站在税收角度,多个税种均可享受优惠,以下通过案例列示如下。

A公司位于北京,旗下产业包含了旅游业、运输业、咨询服务业等多个行业,目前拥有多家全资、控股子公司,管理链条长,层级多。B公司为A集团公司两年前兼并重组的房地产公司,A集团拟通过B公司进军房地产业,并通过B公司管理房地产项目公司。但近年来,房地产行业整体呈下滑态势,B公司亏损严重,人员流失较大,A集团公司为整合资源,拟对B公司实施吸收合并,直接控制项目公司。合并日B公司的账面银行存款有200万元,交易性金融资产有400万元,投资性房地产有300万元,其他应收款有1000万元,长期股权投资有9000万元,其他应付款有11000万元,实收资本有1000万元,资本公积有200万元,其他综合收益有100万元,未分配利润有1400万元。其他应付款指的是应该付给A公司的款额,交易性金融资产的计税基础是500万元,且所得税率为25%。其他情况暂不考虑。

合并日,子公司B公司的账务处理如下:(单位:万元)

借:实收资本1000

其他综合收益100

资本公积200

未分配利润——1400

其他应付款——A公司 11000

贷:银行存款200

交易性金融资产400

投资性房地产300

其他应收款1000

长期股权投资9000

母公司A公司的账务处理如下:

借:银行存款200

交易性金融资产400

投资性房地产300

其他应收款1000

长期股权投资9000

贷:长期股权投资——B公司 1000

其他综合收益100

资本公积200

未分配利润——1400

其他应付款11000

抵消分录:借:其他应付款——A公司 11000

贷:其他应收款——B公司 11000

递延所得税影响:

借:递延所得税资产 25

贷:资本公积——资本溢价? 25

在国家规定内,母公司A可以弥补子公司B的亏损。

4 其他注意事项

(1)若吸收合并重组事项适用财税〔2009〕59号通知中的第六条第四项规定的合并(享受特殊税务政策),在现实操作中,应在被吸收合并企业办理注销税务登记手续之前就办理特殊性的税务备案,吸收合并企业持有被吸收企业所提供的备案返还依据,才可以继续办理和特殊性税务政策相关的手续。

(2)若重组事项仅能按照所得税一般性税务处理进行操作,则被吸收企业需要将当年年初至吸收合并日的时间当作汇算清缴的年度,从而进行纳税申报。

(3)被吸收合并企业尚未抵扣完的进项税额,可结转至吸收企业继续抵扣。

参考文献:

[1]财政部.企业会计准则应用指南(2017年修订版)[S/OL].[2018-08-06].http://www.360doc.com/content/18/0806/10/29643184_776050390.shtml.

[2]梁建英.浅议同一控制下不需支付对价的企业合并的财税处理[J].会计师,2014(18).

[3]财政部.财税〔2018〕57号 于税务总局关于继续实施企业改制重组有关土地增值税政策的通知[S].北京:中华人民共和国财政部,2018:5.

[4]財政部.财税〔2018〕17号 于关于继续支持企业事业单位改制重组有关契税政策的通知[S].北京:中华人民共和国财政部,2018:3.

- 水墨艺术在平面美术设计中的运用

- 浅析特色传统产品包装的发展

- 绘本书籍中插图语言的应用

- 布艺“口金包”的拼接创意设计

- 艺术设计专业教育改革研究

- 国家级非物质文化遗产代表性项目南京剪纸现状分析

- 新时代背景下传统手工艺的跨界设计

- 浅析平遥漆画中花卉元素的造型装饰设计

- 析解潮剧传统乌面艺术

- 跨界书写:19与20世纪之交西方人眼中的泉州记忆

- 浅谈湖南民歌的传承与发展

- 江西民间竹器物审美形态研究

- 非物质文化遗产“隆回滩头年画”的特点研究

- 傩文化旅游纪念品设计研究

- 壮族师公戏特色探研

- 旅游纪念品的设计与开发

- 株洲婚俗文化审美特性研究

- “非遗”乐种:宜昌丝竹的传承与保护策略研究

- 安静的等待——观《归来》有感

- 浅谈演员的角色塑造与创作素养

- 论广告创意思维的培养

- 《黑塔利亚》影评

- VR拍摄技术在纪录片中的应用

- 公益广告形式下的产品广告创意研究

- 论蒂姆·伯顿电影的哥特之美

- fluential

- fluently

- fluentness

- fluentnesses

- flues

- fluff

- fluffed

- fluffers

- fluffier

- fluffiest

- fluffily

- fluffiness

- fluffinesses

- fluffing

- fluffs

- fluffy

- fluff²

- fluff¹

- fluid

- fluidal

- fluidally

- fluider

- fluidest

- fluidities

- fluidity

- 投井

- 投井下石

- 投井落石

- 投产

- 投亲

- 投亲不如落店

- 投亲不如落店。

- 投亲不如访友

- 投亲不如访友,访友不如下店

- 投亲靠友

- 投人

- 投人身

- 投人须投大丈夫

- 投以目光,注视

- 投传

- 投传而去

- 投体

- 投供

- 投保

- 投保人

- 投保客户

- 投借

- 投充了新军——掇起石头

- 投充令

- 投入