刘雅宁 胡慧洪

[摘?要]近年来,獐子岛集团股份有限公司因“冷水团事件”“扇贝饿死”“扇贝亩产暴减90%”等事件使曾经“中国农业首个百元股”的股价一落千丈,甚至面临退市的风险,大量的獐子岛岛民被迫离开,股民和网友们也对其失去了信心。基于此,文章以哈佛分析框架为基础,选取獐子岛集团股份有限公司2014—2018年的财务报表数据加以分析,从而深入了解公司的财务状况和运营状况,为利益相关者提供有用信息。

[关键词]哈佛分析框架;獐子岛;财务分析

[DOI]10.13939/j.cnki.zgsc.2020.22.077

1?哈佛分析框架概述

哈佛分析框架是哈佛大学的三位学者共同提出的财务分析框架。哈佛分析框架克服了传统财务分析方法只根据财务报表数据片面分析企业当前的财务状况等诸多缺陷,基于竞争战略和行业高度,全面分析企业外部的机会和威胁以及内部的优势和劣势,进而科学预测企业前景。该框架将财务数据分析和非财务数据分析结合,定量和定性分析相辅相成,有助于对企业更深入分析。

2?公司简介

獐子岛集团股份有限公司曾被誉为“黄海深处的一面红旗”,创立于1958年,2006年在深交所上市,注册资本7.1亿元,凭借北纬39°天然海洋牧场的独特优质资源,现发展为以海水增养殖、海洋食品为主,集冷链物流等相关多元产业为一体的综合型海洋企业,在国家级虾夷扇贝原良种场的基础上,形成以虾夷扇贝、海参为主要产品的完整产业链,产品远销多国。2014年的“冷水团事件”使得獐子岛集团在A股“一夜成名”,2017年“扇贝饿死”以及集团的内部控制和风险控制形同虚设导致大量獐子岛岛民控诉等,使得獐子岛的股价从百元股下滑到2019年的股价均价2.64元。2019年7月,证监会对獐子岛开出行政处罚及市场禁入事先告知书,因涉嫌财务造假等,拟对獐子岛进行60万元的顶格处罚,并处罚董事长终身禁入证券市场。2019年11月11日集团公告“扇贝亩产暴减90%”,宣称“扇贝不知为何而死”,11月12日集团盘中大跌,扇贝的再次死亡又将獐子岛推向风口浪尖。

3?战略分析

战略分析是哈佛分析框架中财务报表分析的起点,通过行业和战略来分析企业未来预期业绩,定性评估企业公司的盈利能力,并确定主要的利润动因和经营风险。

3.1?行业分析

我国已实施了诸多支持海水养殖行业发展的政策,为行业发展创造了良好的政策环境。近年来,海洋食品消费需求快速增长,行业前景及市场空间很大。獐子岛集团在经历“冷水团事件”和“扇贝饿死”事件之后,经营重心重回海洋牧场,重点围绕转型升级以及开展灾后建设和生产经营工作,为海洋牧场尤其是虾夷扇贝产业恢复提供保障,在业务、产品、组织等方面均进行了重构,比如将虾夷扇贝底播区面积压缩至约60万亩、加大了海参等资源的养护开发以填补虾夷扇贝产量下降导致的利润缺口、设置生态隔离区以稳定产出并降低系统性大规模死亡蔓延等风险,效果显著。

3.2?SWOT分析

3.2.1?优势分析

獐子岛集团是我国农业产业化龙头企业,在销售方面,建立了以自营为主、经销为辅的国内外的多渠道销售网络;在技术方面,拥有专利52项和9家国内一流海洋科研机构的科技支撑平台;在资源方面,集团海洋牧场建立在国家一类清洁海域,拥有国内优质泉水资源;在食品安全与质量管控方面,坚持与国际接轨,通过HACCP体系、BRC等国际化标准。

3.2.2?劣势分析

獐子岛集团采用的底播增殖方式受所处海域的环境影响较大,如冷水团等环境胁迫因子,会影响养殖产品的生存安全;虾夷扇贝作为集团的优势产品和主要利润贡献产品,使得扇贝的变动严重影响公司的盈利能力和可持续发展能力,“冷水团事件”和“扇贝饿死事件”就是最好的证明,獐子岛集团面临养殖品种较为单一风险。

(1)机会分析。我国经济增长进入新常态,供给侧结构性改革要求海洋渔业向绿色低碳、安全优质的方向发展,海洋牧场建设作为发展方向之一获得国家大力支持;经济水平不断提升,消费者具备海鲜产品的购买力,更多的消费者意识到海洋食品独特的营养价值,消费需求快速增长。

(2)威胁分析。海水养殖业是生产终端消费品的行业,下游的市场需求受宏观经济的影响较大,当宏观经济低迷时,消费者将相应削减海洋食品的消费支出,海水养殖業面临市场波动风险;在整个养殖及加工产品过程中,在原料采购、生产、运输和销售等过程中可能存在食品安全和质量问题,对集团的正常经营和品牌形象会造成严重的负面影响。

4?会计分析

会计分析评价会计信息的质量和反映经营现实的程度。大华会计师事务所连续八年作为獐子岛集团的审计单位,2017年出具保留意见审计报告和非标准内部控制鉴证报告,2018年依旧出具保留意见审计报告,2019年11月獐子岛集团在对深交所的回复中提及“拟聘会计师事务所”,间接表示集团可能与大华解除合同关系。大华事务所连续两年的非标准审计意见表明大华认为獐子岛的财务报表和经营状况存在问题。此外,2019年7月10日证监会认定獐子岛集团存在虚假披露文件和财务造假等违规操作。可见,獐子岛的年度财务报表未真实反映财务和经营状况,所披露信息的可信度不高,信息使用者应持谨慎的态度。

5?财务分析

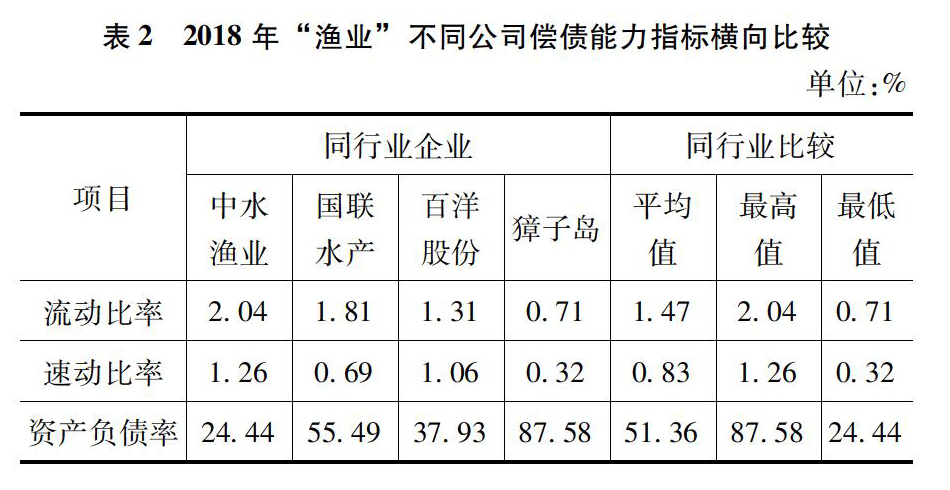

5.1?偿债能力分析

5.1.1?偿债能力纵向比较

基于表1可以看出,獐子岛集团的流动比率和速动比率同步变动,流动比率五年的均值是0.96,在0.71~1.12之间波动,远低于渔业平均流动比率3.2,速动比率五年的均值是0.406,在0.32~0.48之间波动,同样远低于渔业平均速动比率2.3,表明集团的短期偿债能力较差。资产负债率反映总资产中有多大比例是通过债务融资取得的,有助于分析集团在清算时对债权人利益的保护程度。獐子岛资产负债率这五年的均值是81.8%,远高于渔业平均水平38%,过高的资产负债率表明债权人的利益缺乏保障,出于贷款或债券本金安全性等方面的考虑,商业银行或者股票投资者很可能不愿意再为獐子岛提供贷款或者购买獐子岛集团的股票。

- 乡村振兴战略下农村创新创业的现状与对策研究

- 社会资本视角下乡村振兴动力探析

- 实施乡村振兴战略要把握好“五个维度”

- 区块链技术对乡村发展的积极意义

- 正确认识安全生产及与经济的关系

- 贫困与土地健康利用空间关联研究

- 中国农村社会生活发展现状研究

- 农村项目执行中的利益冲突影响因素及影响力分析

- 农村新电能——沼气发电之探究

- 供给侧改革背景下煤矿职工安置分流问题研究

- 市民化进程中农民素质提升关键影响因素分析

- 精准扶贫进程中的信息服务机制分析

- 基层干部关于精准扶贫的创新机制研究

- 基于熵权法-TOPSIS模型的智慧城市评价研究

- 大数据时代下大学生村官助力农业经济发展

- 谈乡村振兴战略对乡镇干部的新要求

- 主责先担:党建“龙头”统筹社区迁治新秩序

- 人地关系视域下的城中村改造问题研究

- 城市化进程中居民地方依附的建构与变化

- 山西农业科技扶贫在乡村振兴中的作用

- 精准扶贫审计路径研究

- 浙江丽水三县茶农的农户特征和经营行为分析

- 农业产业化发展对农户的增收效应分析

- 以特色农业推动南川农旅融合发展的思考

- 内蒙古农产品加工业发展现状、问题及对策

- mix²

- mix¹

- miˌnority interest

- ml

- m.l.

- mlm

- -mm-

- m, m

- mm

- mms

- mn

- mngmt

- mngr

- mo

- moan

- set on/upon sb

- set out

- set out to do sth

- set/put sb's mind at rest

- set/put sth to music

- sets

- (set) sail

- set sail

- set sb against sb

- set sb a test/an exam

- 香焰

- 香煤

- 香燕

- 香片

- 香獐

- 香獐子做梦——麝(设)想

- 香玉

- 香珠

- 香球子

- 香璎

- 香瓜

- 香瓜掉进蜜罐里

- 香瓣

- 香甜

- 香甜可口

- 香甜的睡一觉

- 香甜的美酒

- 香生色活

- 香界

- 香痕

- 香皂

- 香盐

- 香盒

- 香盖

- 香盘