[摘要]财产税是组织地方财政收入的重要来源。房产税改革可能会抑制房地产市场价格,从而影响地方财政收入。文章采用面板数据模型实证分析财产税对地方财政收入的调控效应,发现问题并提出建议。

[关键词]财产税;地方财政收入;调控效应

[DOI]1013939/jcnkizgsc201930139

1模型的选取与研究假设

财产税对地方财政收入的调控效应会受地域条件、经济发展和人口民族分布等情况的影响,本文将以全国31个省(直辖市、自治区)为研究样本,从国家数据网、中国财政年鉴及中国税务年鉴收集2000—2016年,31个省(直辖市、自治区)的地方财政收入总额、地区人口数量、房屋平均销售价格、财产税总额,基于适用于横截面特定系数的面板数据模型中的变截距固定效应模型或者变截距随机效应模型,具体提出假设:

H1:该面板数据适合变截距固定效应模型(截距项与截面省份相关)。

H2:该面板数据适合变截距随机效应模型(截距项受截面省份随机影响)。

2变量的选取及模型设计

选题的研究需要同时考虑房价和财产税对地方财产税收入的影响作用,还需要排除人口、地区等因素带来的影响。因此,本文以人均地方财政收入(FR)为因变量,房屋平均销售价格(HP)、人均财产税金额(PT)为自变量;其中变量FR=各省在样本区间内的地方财政收入/人口数,反映人均地方财政收入规模;变量HP(House price)表示各省在样本区间内的商品房平均销售价格,反映房地产行业价格涨幅情况;变量PT(Property tax)表示各地区样本区间内的人均财产税额=(房产税税额+城镇土地使用税税额+土地增值税税额+契税税额+车船税税额)/地区人口数,以反映各省人均财产税税额。数据均自然对数化处理,以避免因时间序列的存在导致异方差,影响实证结果,面板数据模型设计为:

lnFRit=αi+β1lnHPit+β2lnFTIT+μiti=(1,2,3,…,N)t=(1,2,3,…,T)

(1)如果数据模型为固定效应变截距模型,则αi为第i个省份或地区在观测期间的截距,由恒定的均值截距项α和变化的截面省份截距项αi*算数加和而成,αi*表示各省份或地区对均值的偏离,其变化与31个截面有关。

(2)如果数据模型为随机效应模型,αi由常数项α和随机变量Vit算数加和而成,其分布与31个截面省份成员无关,只受其随机影响。

3实证分析和检验

31描述性统计

从描述性统计结果来看,面板数据截面数为31,观测量为527,总体数据较为集中,标准差较小,偏离均值的程度较小,观察值变异度较小,排除极端异常数据的存在;峰度均大于0,可见数据分布比正态分布更陡峭;LnFR与LnHP的偏度大于0,其分布为正偏,LnHR的偏度小于0,其分布为负偏。

32固定效应变截距模型的估计

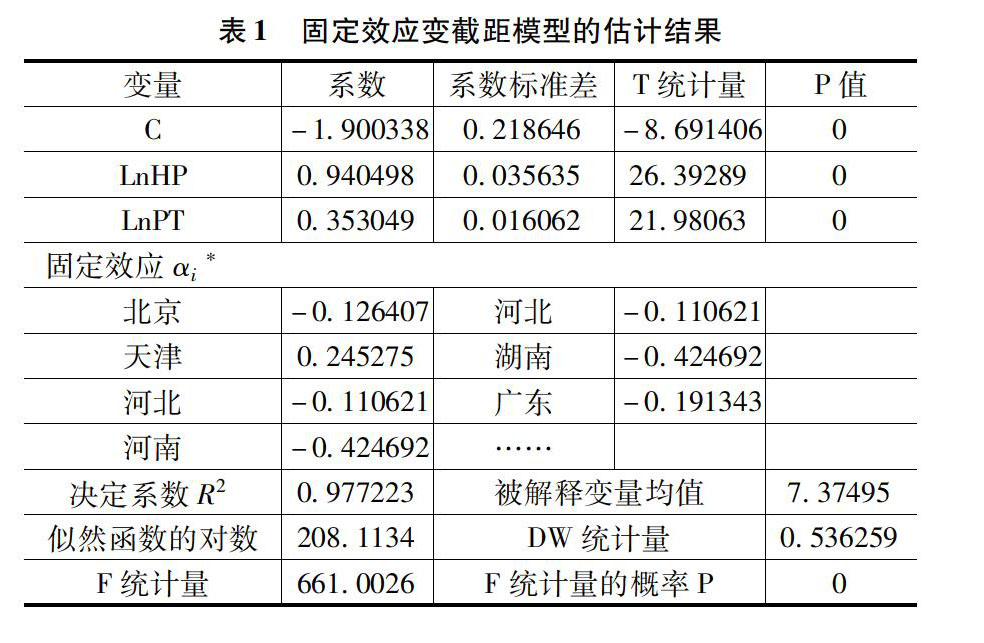

使用EViews 72,采用最小二乘法,对观测量进行固定效应变截距模型的估计,因变量为LnFR,自变量为LnHP和LnPT,估计结果如表1所示。

根据输出结果,可以看出不同截面省份的固定效应αi*也不同,其变化受变量的影响,且T统计量的P值为0,通过显著性检验,可决系数R2=09772,接近于1,模型对样本的拟合度较好,似然对数LR=2082234,F值=6610026,DW=053,固定效应变截距模型的估计结果为:LnFR=0940498LnHP+0353049LnPT-190038

(2639) (2198)

33变截距随机效应模型估计及与变截距固定效应模型比较

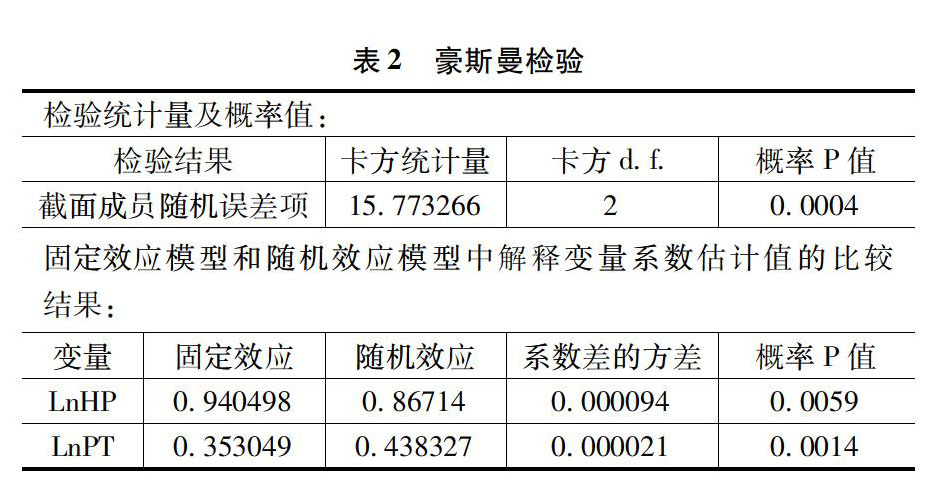

通过随机效应变截距模型的参数估计结果来看(表略),两种模型差别较大。截面成员的随机误差项的标准差αi的标准差为0245,特殊的随机误差项的标准差μit的标准差为0168,Rho分别为6795%和3205%。为了验证比较结果,将进行随机效应的豪斯曼检验,结果如表2所示。

如果两变量估计量差别较大,则适合变截距的固定效应回归模型,由检驗结果来看,支持假设1,且P值=00004<0005,因此,适合变截距的固定效应模型,模型估计结果为:LnFR=0940498LnHP+0353049LnPT-190038。

4结论

(1)从计量模型的估计和检验结果来看,人均财产税每增加1%,人均地方财政收入可以提高0353%;商品房平均销售价格每增加1%,人均地方财政收入就增加094%。该结果说明,虽然财产税对于组织地方财政收入有正向的影响,但是相比于房价的变动,其调控效应相对较弱,这暴露了地方政府过分依赖房地产行业的现状。土地财政会造成社会资源的非理性积聚,助长了房价的增长,导致房地产市场的畸形发展。

(2)财产税体系建设存在一些问题。首先,课税范围小、税率设置不科学,占税收总额的比重较小;其次,征收环节还停留在交易环节,对保有、赠与、继承等其他环节的征收制度尚不完善;最后,影响了交易环节的营业税、契税、增值税、印花税等的征收。因此,应加快财产税改革的步伐,完善财产税制体系建设、加强相关配套设施、丰富监管征收的手段和技巧。

参考文献:

[1]赵开涵 中美两国财产税制度的比较研究及其经验借鉴[D].上海:上海海关学院, 2015:? 20-40

[2]刘桉呐 地方税主体税种的缺失与财产税改革[J].重庆科技学院学报, 2014(11)

[3]王蕴,田建利 构建以财产税为主体税种的地方税体系[J].税收经济研究, 2012(5): 59-63

[4]刘植才 完善我国财产税结构的思考[J].财贸经济, 2012(2): 12-19

[作者简介]陈银(1989—),女,回族,河南南阳人,硕士,助教,研究方向:会计。

- 中美智能硬件“独角兽”企业发展

- 新兴技术的“创新”与应用的“稳定”

- 工业大数据的分析建模实践

- 对数字化工厂与工业互联网的理解

- 世界备份日观察:数据备份在你身边

- 释放数据价值“数据中国千企行”为廊坊企业赋能

- 中国大数据产业生态联盟2018年理事工作会成功召开

- SD—WAN助力数字政务

- 创新技术助力政务大数据

- 创新政务数据整合共享模式助力国家治理体系能力提升

- 多源决策智绘规划

- 基于新IT的区域卫生信息平台实践

- 大数据重塑社会治理和公共服务

- 廊坊电子政务及政务数据建设实践与探索

- 数据中国城市行之廊坊政务大数据论坛成功举办

- 绿色智能小镇中国制造2025的新样板

- 大数据技术在制造业的具体应用

- 生态云与工业云相结合拥抱智能大数据时代

- 朗坤在互联网+环境下的应用实践

- 面向离散加工的智能制造实践

- 数据智能化时代的数字转型

- 教育大数据的应用

- 讨产业大数据发展之路打造大数据创新应用之城

- 数据智能助力企业加速创新

- 中国新型智慧城市创新实践

- 终于

- 经历

- 经常

- 经理

- 经过

- 经验

- 结婚

- 结实

- 结束

- 结果

- 给

- 继续

- 缺陷

- 罕见

- 罢工

- 美味

- 羞愧

- 群

- 翻译

- 老

- 考试

- 耽搁

- 职位

- 联合

- 联系

- 餲饐

- 餳

- 餵

- 餶

- 餷

- 餹

- 餻

- 餼

- 餽

- 餾

- 餿

- 饁

- 饃

- 饅

- 饆饠

- 饇

- 饈

- 饉

- 饊

- 饋

- 饋食

- 饌

- 饍

- 饍羞

- 饍饮