王朋营 张亚星

[摘 要] 新零售背景下,生鲜农产品的定价方式发生了重大变化,用户体验、农产品新鲜度、送货周期等成为决定因素。企业越来越注重消费者的线下体验服务,线下体验与线上订货的模式成为主流。文章基于生鲜农产品的特性,在考虑变质库存与新零售模式的基础上,构建出零售商主导的线下体验线上订货的双渠道生鲜农产品供应链模型,通过分析企业供应链线下和线上利润函数,得出了新零售企业打造线上线下同价策略的最优定价模型与最优订货周期,为生鲜企业更好地发展提供了参考。

[关键词] 新零售;企业;生鲜农产品;最优订货周期;供应链

[DOI]10.13939/j.cnki.zgsc.2019.34.177

1 引言

自2016年10月阿里巴巴董事局主席马云提出“新零售”这一词后,“新零售”迅速成为一个比电子商务还要火的业界新词。马云提出的“新零售”是指线上网购与线下实体店结合加上物流的一种新型商业模式。在国外,对新零售的理解的侧重点也主要是高新技术的运用、提高顾客体验和及时满足顾客需求。Basu P等认为体验店是传统零售店未来的一个重要发展方向。在对一个包含多渠道零售的供应链模型分析之后,得出高水平的体验店对传统和线上零售店都不利,但对消费者是有利的,可见消费者的线下体验是非常重要的。本文认为,新零售是线上纯电子商务发展逐渐受限的必然选择,它是由一系列现代先进技术驱动引起的对传统零售供应链进行的重构,是对消费场景与消费体验的优化。

2 研究分析

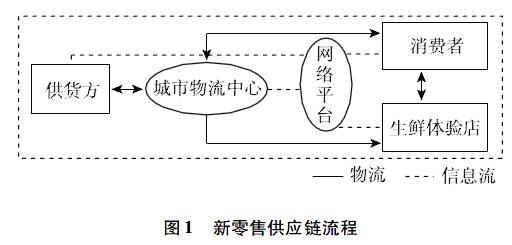

国内外有许多研究生鲜农产品供应链协调的学者,如:胡晓辉等构建了简化的双渠道库存和运输动态博弈模型,即在收益共享的情况下,双渠道供应链的总体利润增加,最佳库存成本得到优化,给出了双渠道供应链实现联合优化的收益共享契约参数的取值范围。但斌、徐广业针对传统渠道和电子渠道间的库存协调问题,建立了关于双渠道供应链两方收益共享契约的协调模型,给出了实现供应链协调时契约参数之间的关系式。邹雨枫通过分别构建集中决策与分散决策方式下的模型,得出集中决策下的供应链更稳定。这些文章大都是用模型对利润最大化问题进行分析,而忽略了消费者的用户体验。图1 新零售供应链流程

3 模型建立

新零售通过对人货场的重构,增加消费者的用户体验,并对供应链进行改革。在消费者聚集的地方建立体验店是对线上电子商务与线下实体店优势的结合,通过给消费者创造良好的购物体验将消费者向线上引流,同时,线下的体验店直接与消费者接触,可以随时为总部提供市场需求变化信息。城市物流中心作为连接供货方和零售方、消费者的桥梁,发挥着中枢的作用,零售方根据实际销售建立一个或多个物流中心,一方面可以直接将从农产品合作社、生产基地等供货方的新鲜农产品进行入库保存,另一方面可以在短时间内快速将生鲜品配送到消费者手中。

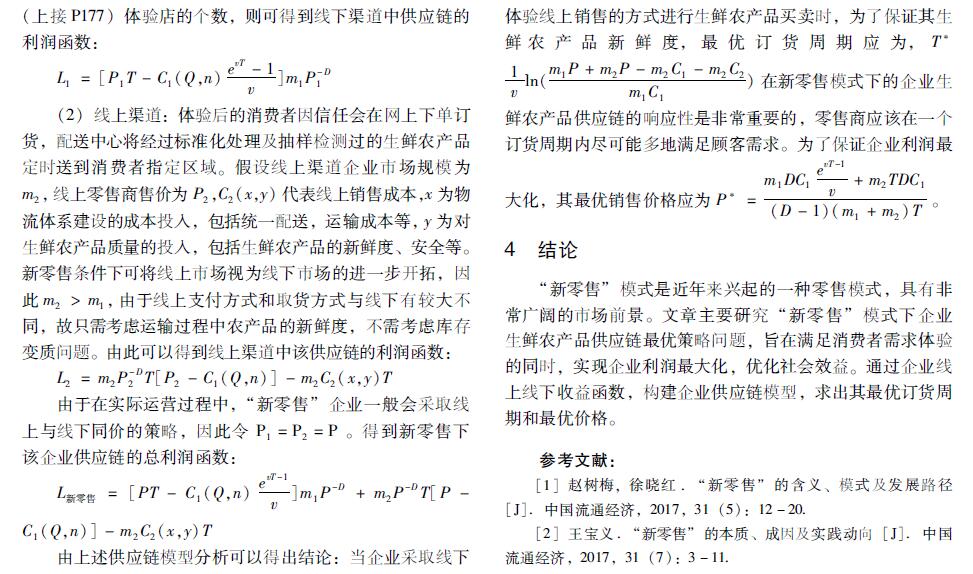

文章根据图1,对新零售下的企业生鲜农产品供应链进行建模,通过数学模型构造出线上线下的同价的最优价格模型,同时计算出考虑生鲜农产品新鲜度情况下最优的订货周期。其中企业订货周期、销售价格为决策变量,其余变量为常量。

(1)线下渠道:通过建立体验店,可以做到近距离对消费者的服务,弥补单纯的网络购物方式的弊端。假设用m1表示线下渠道企业每天的市场规模,P1为线下销售价格,v为生鲜农产品变质率,代表生鲜农产品的新鲜程度,每天的市场需求量为q,产品需求价格弹性为D。因为生鲜农产品是高弹性的需求产品,故用指数形式的模型来表示需求:

q=m1p-D1

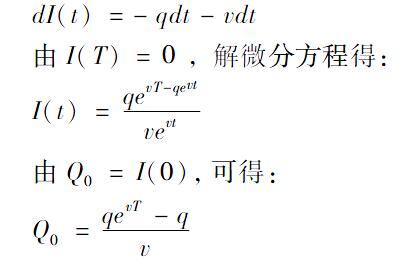

设订货量为Q0,订货周期为 T,生鲜农产品变质率为v,一个订货周期内的市场需求总量为 m0, I(t)表示t时刻的库存水平。用变质库存的一般表达式来构建微分方程,得到:

dI(t)=-qdt-vdt

由I(T)=0 ,解微分方程得:

I(t)=qevT-qevtvevt

由Q0=I(0),可得:

Q0=qevT-qv

一个订货周期内的需求量为K=qT,C1(Q,n)为供应商的成本,其中Q为企业农产品总量,n为线下的减缴后应缴金额为48705元,为企业节约了26350元,对于拥有100件以上发明专利的申请人可以节省大笔资金。

4 加强专利数据统计分析

财务会计应当收集、整理企业已转化的专利数据,根据转化专利项目取得的收入、成本支出,全面、合理地分析企业专利资产质量和经营增长状况,反映企业在一定经营期间所采取的各项管理措施及其成效。通过对专利数据的统计分析反映企业在工艺革新、技术改造、新产品开发、专利申请及核心技术研发的措施及成效。通过专利数据形成企业财务报表,为企业专利管理提供准确有效的数据支撑,供领导决策层通过财务数据变化及时调整企业研发方向、经营方针。

5 专利权的质押、融资运用

国家专利局于2010年发布了《专利權质押登记办法》,自2010年10月1日起施行。2018年广西专利权质押融资金额达到15亿元,其中,广西电网有限公司以一件核心专利质押与银行签订了4亿元的质押合同;桂林银行给予企业7项专利权质押综合授信5000万元。财务会计应当对企业专利价值有所了解,通过财务指标评估企业专利价值,运用相关政策为企业融通资金,给企业带来更大的发展空间。

6 政府的奖励、补贴政策

2017年广西南宁市出台实施《企业专利权质押融资项目贴息和补助资金管理办法》,明确企业专利权质押融资贴息最高可获得30万元。该区域内企业以专利权质押方式向银行贷款所支付的利息及评估费用,按照当年中国人民银行同期贷款基准利率的80%给予贴息补助,贴息资金每年核拨一次。广西2017年发布的专利资助和奖励办法中,企业符合条件的,可以获得各项资助与奖励,比如奖励获得国内、外授权的发明专利,奖励中国专利金奖或中国外观设计金奖等共计十项资助奖励奖项。财务会计了解相关信息越多给企业带来的机会越大,很多都是直接经济补助。

7 结语

专利为很多企业带来了巨大的经济效益,成为很多企业竞争的法宝,是企业的重大无形资产,更是企业发展的重要资源,企业财务会计不仅需要专业的财务知识,还应当全面了解企业相关专利信息,不断加强专利知识的学习,提升自身综合能力,为企业的发展贡献自己的力量。

参考文献:

[1]游翔.科技型企业知识产权质押融资的会计核算研究[J]. 经济师,2015(8):131-132,135.

[2]张秀慧,曹晓枫.科技企业知识产权会计的调整及其报表体系的完善[J].现代商业,2015(15):203-204.

[3]袁丽.加强高新技术企业专利知识产权会计核算的思考[J].当代会计,2015(1):67-68.

- 居民部门债务影响因素及可持续性问题研究综述

- 我国跨域治理研究述评

- 绿色创新战略与可持续竞争优势关系研究脉络梳理与研究框架构建

- 全球价值链视角下中美半导体贸易统计差异研究

- 中国进口农产品质量测算与影响因素研究

- 经济新常态下我国经济发展与改革问题的逻辑探讨

- 基于蚁群神经网络的泄漏特征融合算法研究

- 从能力视角论国有资产股权投资价值评估

- “大智物移云”背景下制造业集群转型升级研究

- 我国上市公司盈余管理研究:一个文献综述

- 中国统账结合基本养老保险制度的评估与展望

- 用户视角下的新创企业成长战略研究

- “一带一路”背景下我国会计师事务所国际化发展战略之探析

- 乡村振兴的理论误区与多元路径

- 以精准农业推动农业农村现代化研究

- 私人银行服务模式架构分析

- 从“中央银行资产负债表”看货币政策调控新特点

- 基于多源流分析框架的机关事业单位养老保险制度改革

- 社会公共危机治理中的社会工作介入研究

- 技术互补性、股权激励与研发联盟技术投入

- 高速公路服务区经营管理模式转型探索与思考

- 长江经济带跨界污染合作治理策略研究

- “湾区”发展背景下区域创新发展研究

- 混合所有制改革对中国联通市场竞争力的影响研究

- 金融服务视角下长三角地区金融发展对企业投资的影响研究

- rosary

- rose

- rosebud

- rosebuds

- rose-colored

- rose-coloured

- rose coloured

- rosed

- roseless

- roselet

- rose-like

- roselike

- roses

- rosette

- rosettes

- rose²

- rose¹

- rosied

- rosier

- rosiest

- rosin

- rosined

- rosiner

- rosinesses

- rosing

- 用不着忌讳而直说

- 用不胜任的人来凑足数额

- 用不能相比的人或事物来比方

- 用不良事物本身的矛盾来克制不良事物

- 用不节,财何以丰;民不苏,国何以安

- 用不长

- 用世

- 用丝、棉等编织物品

- 用丝线捻成的弦

- 用丝线编织的带子

- 用丝编成的绳

- 用两三个手指头夹、捏取物

- 用两手掐住

- 用两股以上的条状物向相反方向转动

- 用严厉的刑罚使人不敢犯罪,从而消灭刑罚

- 用严厉的言语指出别人的错误或罪行

- 用严厉的话斥责

- 用严厉的话责备

- 用为对他人之孙的美称

- 用之

- 用之不尽

- 用之不竭取之不竭

- 用之亡度,则物力必屈

- 用之则为虎,不用则为鼠

- 用乐器演奏的美妙音乐