田丽娜 贡静 王智华

[摘 要]文章从CFO的专业能力角度出发,以2012—2016年我国A股制造业企业上市公司为研究对象,利用多元线性回归实证检验了CFO的学历、职称、职业背景等专业能力对企业研发投入的影响。研究发现:CFO的学历与企业的研发投入呈现显著正相关关系,CFO职称与研发投入呈现不显著负相关,职业背景与研发投入呈现显著负相关,即CFO的职业背景越丰富,企业研发投入越少。

[关键词]研发投入;CFO学历;职称;职业背景

[DOI]10.13939/j.cnki.zgsc.2020.02.100

1 引言

近年来,我国研发投资力度大幅提高,根据统计,中国2015年研发投入经费超过1.1亿元,可见研发投入的重要性。然而不同的企业的研发投入决策不尽相同,目前研究高管人员特征与企业研发投入的文献主要围绕高管团队特征、CEO特征等展开,鲜少对CFO专门进行研究。结合我国国内经济处于转型期,投资机会不能完全按照市场规则获取,CFO又是公司财务的主要负责人,密切参与筹划公司的战略决策和运营全过程。基于此,本文研究研发投入时综合CFO的专业能力特征,在一定程度上丰富了研发投入的相关研究。

2 文献综述

已有文献多从董事长或CEO等关键高管人员特征考察对研发的影响,Lin等(2011)从CEO的特征角度出发考察对研发投资的影响[1],李国勇等(2012)研究发现教育程度高、职务任期长和有较大自主权的CEO通常着眼于长远目标,加大研发投入[2]。根据高层梯队理论,Hambrick等(1984)认为组织战略选择和绩效在某种程度上取决于高管的管理背景[3]。管理者心理结构难以客观衡量,但影响管理者认知结构和行为选择的背景特征可以量化,提供了研究可能性。

3 理论分析与研究假设

受教育程度反映个体的学习能力、认知能力和决策高度,高学历CFO面对市场竞争更有变革财务战略意向,制定适合企业长远发展的战略,其人脉和社会关系越丰富,信息处理能力以及接受新思想的能力也越高。专业技术水平代表掌握财务会计领域技能的程度,侧面体现相关财务人员的专业知识能力,职称越高的CFO专业技能越强。另外,CFO其他职业背景会使其持有不同的经营理念,从而更全面地看待问题。不同职业背景可能导致对战略重点的认知不同,形成有差异的风险偏好,职业背景丰富的CFO制定研发投资决策时更具有灵活性和多元性。基于上述分析,提出假设:

H1:CFO学历与研发投入强度正相关。

H2:CFO职称与研发投入强度正相关。

H3:CFO职业背景与研发投入强度正相关。

4 研究设计

4.1 样本选取与数据来源

本文选取2012—2016年我国沪深两市A股制造业企业上市公司的相关数据,剔除主要变量缺失的样本后得到792家公司共计3963个样本。CFO特征信息由手工收集国泰安数据库中高管简历、巨潮资讯网站、新浪财经信息并整理。

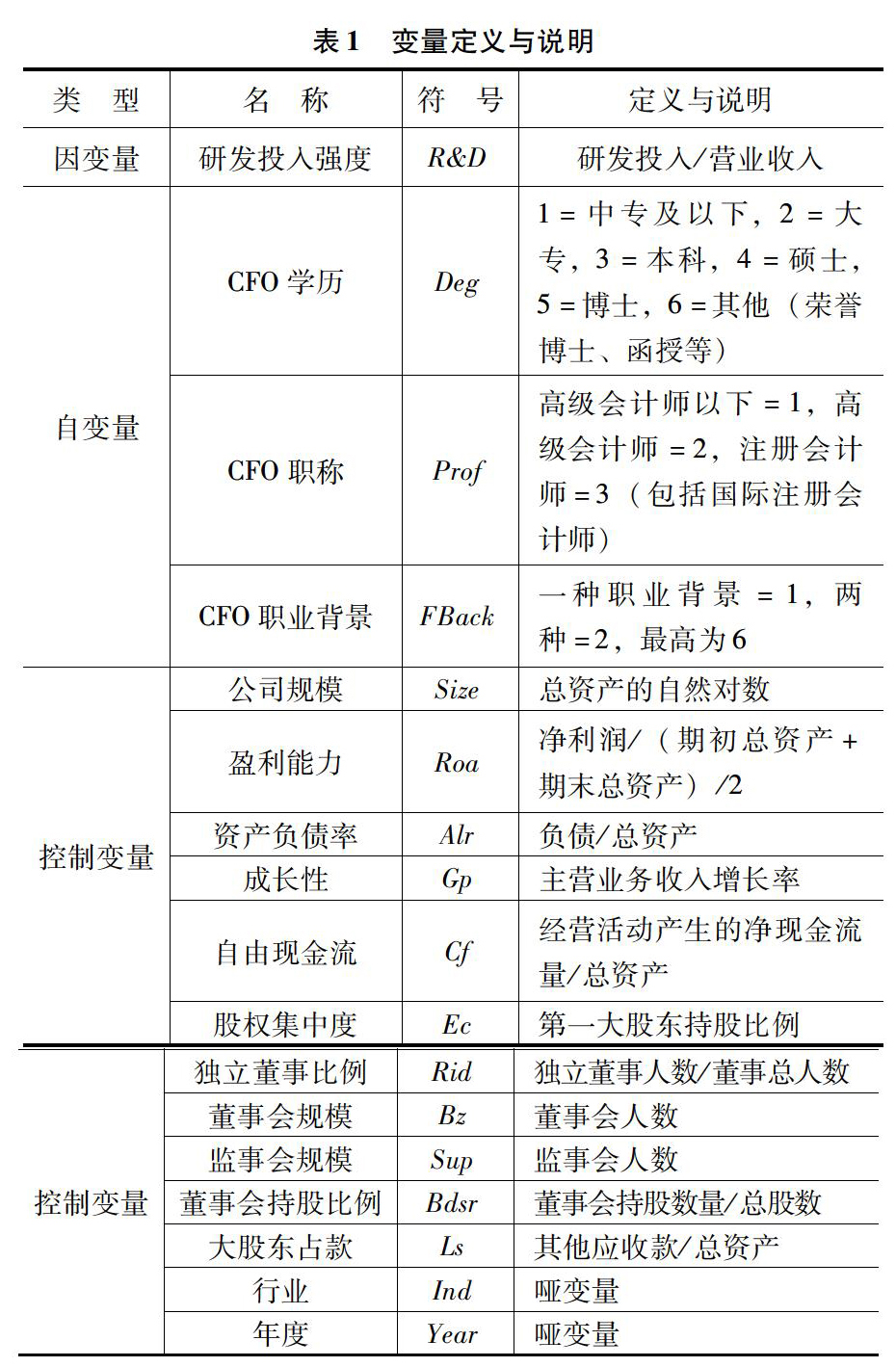

4.2 变量定义与模型设计

5 实证分析

5.1 描述性统计

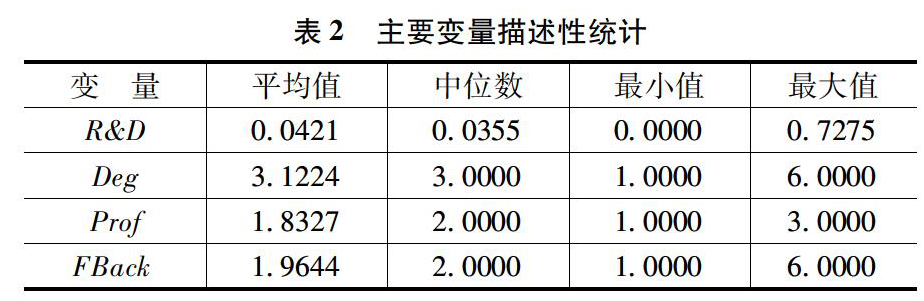

从表2可知,CFO学历平均值为3.12,说明大部分CFO有本科以上学历,职称均值为1.83,中位数为2,说明大部分CFO获得高级会计职称,拥有深厚的专业知识储备,职业背景平均值为1.96,中位数是2,可见多数CFO有不止一类行业的工作经验。研发投入强度最小值为0,最大值达0.7275,不同上市公司的研发投入强度存在较大差距。

5.2 回归分析

对CFO专业能力与研发投入强度进行多元线性回归,结果见表3,可看出自变量和因变量之间的线性关系较强,自变量可以解释因变量R&D的37.2%的差异性。

从表4可得,CFO学历與研发投入强度在1%水平上显著正相关,即CFO的学历越高,越促进研发投入。CEO职业背景与研发投入强度在5%水平上显著相关,并不是职业背景越丰富,研发投入就越多。原因可能是CFO的职业背景越丰富,知识范围广博,很难精通每个领域;不同专业背景CFO在制定策略、确定研发投资决策时更具有灵活性和多元性,充分权衡风险和收益后倾向于选择保守策略。CFO职称与研发投入强度负相关但不显著,可能是由于以下原因:人员分配不合理会影响CFO运用专业技能引导不同部门解决运营问题的效率,进一步影响财务执行力。财务执行力是贯彻战略意图,完成预定财务目标的操作能力,其强弱程度直接与财务战略目标的实现度相关,保证投资决策权利有效行使能够帮助执行研发决策。

6 结论

通过实证分析,本文得出研究结论:CFO学历与研发投入显著正相关,CFO职称与研发投入的负相关关系不显著,CFO职业背景与研发投入显著负相关,即CFO学历越高越能提高研发投入,相反,CFO有过于丰富的职业背景并不利于企业研发投入,CFO职称未能对研发投入形成趋势性作用。基于以上结论,提出建议:尽量选拔高学历和高职称专业人才出任CFO,鼓励CFO尝试“软硬混搭”技能和能力[7]。

参考文献:

[1]LIN C, LIN P, SONG F M,et al. Managerial incentives, CEO characteristics and corporate innovation in Chinas private sector[J].Journal of Comparative Economics, 2011,39(2):176-190.

[2]李国勇,蒋文定,牛冬梅. CEO特征与企业研发投入关系的实证研究[J].统计与信息论坛, 2012, 27(1):77-83.

[3]HAMBRICK D C,MASON P A.Upper echelons: The organization as a reflection of its top managers[J].Academy of Management Review, 1984,9(2):193-206.

[4]张其秀,冉毅,陈守明,等.研发投入与公司绩效:股权制衡还是股权集中?——基于国有上市公司的实证研究[J].科学学与科学技术管理,2012,33(7):126-132.

[5]胡元木.技术独立董事可以提高R&D产出效率吗?——来自中国证券市场的研究[J].南开管理评论,2012,15(2):136-142.

[6]卢馨,郑阳飞,李建明.融资约束对企业R&D投资的影响研究——来自中国高新技术上市公司的经验证据[J].会计研究,2013(5):51-58,96.

[7]埃森哲:数字化时代的CFO新使命[J].新理财,2018(5):76-77.

- 初中道德与法治课程提高学生公共参与素养初探

- 高中数学课堂教学中学生解题能力的培养探究

- 给初中语文课堂注入新活力的体会

- 数学教学方式的改革创新

- 高中语文核心素养的实质内涵及培育路径研究

- 微课在初中语文教学中的应用

- 浅谈初中道德与法治的教学现状与教学方法

- 浅析“史料”在初中历史与社会教学中的应用

- 漫谈初中数学中德育渗透的有效策略

- 初中历史课堂教学策略

- 谈农村小学数学潜在学困生学习困难的研究

- 简析小学语文课前预习的有效开展

- 寻找学生自主学习的有效途径

- 浅析初中生物教学中促进学生主动性的方法

- 基于“教学合一”的中职数学教改研究

- 论初中美术水墨画教学中传统元素与流行元素的结合

- 概念图在高中化学教学中的应用研究

- 农村初中数学学困生转化策略探讨

- 新高考形势下历史学科核心素养在历史教学中的渗透与应用研究

- 基于高中数学核心素养的公式教学研究

- 基于高中政治课堂教学生活化的思考与探讨

- 小学体育课创设情境的方法与教学研究

- 浅谈初中地理教师角色的转换

- 微课对中职会计教学的促进作用分析

- 浅谈高中化学教学与信息技术的结合

- liquidations

- liquidator

- liquidators

- liquid crystal display

- liquid-crystal display

- liquid crystal displays

- liquidise

- liquidised

- liquidiser

- liquidises

- liquidising

- liquidities

- liquidity

- liquidity preference

- liquiditypreference

- liquidity ratio

- liquidityratio

- liquidityrisk

- liquidity risk

- liquidize

- liquidized

- liquidizer

- liquidizers

- liquidizes

- liquidizing

- 齐观

- 齐观等量

- 齐规

- 齐言

- 齐誉

- 齐讴

- 齐诗

- 齐语

- 齐谐

- 齐谐里

- 齐贝

- 齐货

- 齐趋并驾

- 齐足

- 齐足并驰

- 齐足并驱

- 齐轨

- 齐辔

- 齐边齐沿

- 齐进齐轸

- 齐迹

- 齐速

- 齐邸歌鱼

- 齐酒

- 齐釀如渑